據報道,氫燃料電池產業正在以猛虎之勢興起,氫燃料電池產業必將成為下一個風口,與鋰電池不一樣的戰場氫燃料電池前景向好,更是離不開政府的政策支持。本文進行了國家層面氫燃料電池相關政策匯總和地方層面氫燃料電池相關政策匯總。讓你深度理解氫燃料電池產業。

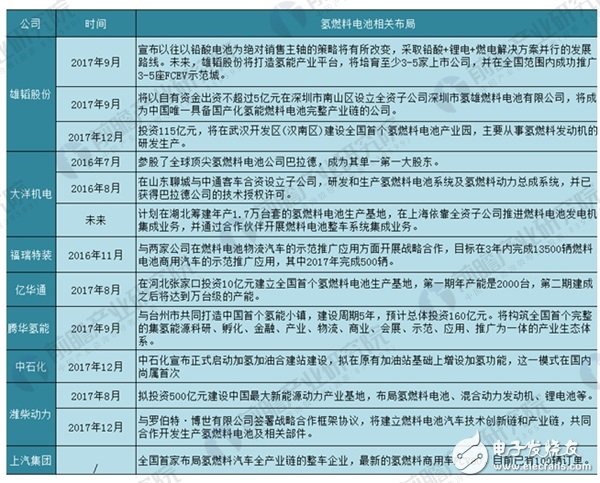

從武漢開發區(漢南區)獲悉,雄韜股份公司投資115億元,將在該區建設全國首個氫燃料電池產業園,主要從事氫燃料發動機的研發生產,建成后將形成每年350億元的產值,助力武漢打造氫燃料之城。

據透露,該項目正在選址建設中,建成后,將形成氫燃料發電機系統和儲氫系統等開發、生產、運營和銷售于一體的產業鏈,并與南京金龍、東風特汽等合作開發、生產氫燃料電池大客車。

據了解,自2017年9月國家啟動燃油車退出時間表研究后,誰將成為燃油車的替代者成為了各界關注的焦點。從新能源市場發展來看,除了當前大熱的鋰電,更高效、更清潔的能源——氫能源成為了產業界的“新寵”,政策、資本也紛紛向該領域偏移,因此,業內預計,隨著氫燃料電池技術的不斷進步,行業商業化進程將加快,并將在3-5年內迎來爆發期。

那么,當前我國氫燃料電池產業有哪些支持政策?又有哪些資本入局?未來空間究竟有多大?

國家、地方政策雙舉齊下共同支持氫燃料電池產業發展

氫燃料電池產業的興起,首先離不開政策的大力推動。近兩年來,國家出臺了多項政策,大力支持并積極布局氫能及燃料電池車產業。如2016年12月國務院于發布的《“十三五”戰略性新興產業發展規劃》中提出,進一步發展壯大與氫能源相關的新能源汽車、新能源、節能環保等戰略性新興產業。再如2016年12月29日,財政部、科技部、工信部、發改委聯合發布的新能源車新版補貼標準提出,純電動補貼逐步退坡,但燃料電池汽車補貼在2020年前保持不變,且每輛燃料電池車最高可獲50萬元國家補貼。

國家層面氫燃料電池相關政策匯總

在國家支持政策非常明確的情況下,地方配套措施的跟進成為產業發展的關鍵,根據前瞻統計的資料顯示,目前上海、江蘇如皋、浙江臺州、湖北武漢等地均已經出臺支持氫燃料電池發展的政策措施。而廣東、山東等多地也有望跟進出臺扶持政策,氫燃料電池發展政策有望全國范圍內開花。

地方層面氫燃料電池相關政策匯總

企業加速入局氫燃料電池成資本“新歡”

在國家政策引導,地方政策跟進實施的基礎上,企業加快了氫燃料電池的布局,如此次在武漢建立全國首個氫燃料電池產業園的雄韜股份,在今年9月曾宣布,以往以鉛酸電池為絕對銷售主軸的策略將有所改變,采取鉛酸+鋰電+燃電解決方案并行的發展路線。未來,雄韜股份將打造氫能產業平臺,將培育至少3-5家上市公司,并在全國范圍內成功推廣3-5座FCEV示范城。而更早在氫燃料電池方面布局的大洋機電則表示,公司除了參股了全球頂尖氫燃料電池公司巴拉德,在中山建設氫燃料電池試驗線外,還將湖北建設年產1.7萬臺套的氫燃料電池生產基地,開展燃料電池整車系統的集成工作。

未來,隨著氫燃料電池政策紅利的不斷釋放,更多的資本將涌入該行業,而氫燃料電池也將繼鋰電池之后成為新能源市場的下一個風口,成為資本倍加青睞的對象。

企業資本氫燃料電池布局情況

與鋰電池不一樣的戰場氫燃料電池前景向好

雖然均為新能源汽車提供動力,但氫燃料電池產業與現在的鋰電池產業有著不一樣的“戰場”。因為氫反應非常占位置,并不適合體型較小的乘用車,因此氫燃料電池的主戰場會是在商用車領域,與鋰電的乘用車領域不會產生沖突。

而根據前瞻統計數據顯示,2011-2017年我國商用車市場年均銷量保持在380萬輛左右,且截至目前,全國商用車保有量約為2600萬輛。因此,氫燃料電池在商用車領域,應用空間大。

2011-2017年全國商用車銷量及增速情況(單位:萬輛,%)

此外,中國標準化研究院資源與環境分院和中國電器工業協會發布的《中國氫能產業基礎設施發展藍皮書(2016)》,首次提出了氫能產業的發展路線圖,路線圖對我國加氫站和燃料電池車輛進行了規劃,主要包括:到2020年,加氫站數量達到100座;燃料電池車輛達到10000輛;氫能軌道交通車輛達到50列;到2030年,加氫站數量達到1000座,燃料電池車輛保有量達到200萬輛;到2050年,加氫站網絡構建完成,燃料電池車輛保有量達到1000萬輛。

因此不管從行業應用市場還是政策規劃來看,我國氫燃料電池產業的發展前景都非常光明。

氫能產業的發展路線圖——氫燃料電池產業發展目標(單位:座,萬輛)