電子發燒友App

電子發燒友App

【導讀】:隨著政策的扶植和資本的青睞,新能源車企猶如雨后春筍一般,不斷的冒出來,但是經過幾年的洗禮,野心勃勃敵不過殘酷現實,新能源車企倒閉潮要來了。

1. 新能源車企建廠風潮如火如荼、雨后春筍

2017 年,我國新能源汽車產銷量分別達到 79.4 萬輛和 77.7 萬輛,同比增長 53.8% 和 53.3%,創歷史新高。中汽協預計,2018 年國內新能源汽車市場銷量將超過 100 萬輛。

2018 年,一汽、東風、廣汽、比亞迪等傳統汽車陸續推進產業升級,新能源創新品牌如零跑、大鵬等也加快吸引投資和戰略布局,除此之外,國外新能源汽車品牌也在尋求在中國的布局,特斯拉中國工廠確址的消息簡直每月一傳。

最近一年來新能源汽車項目的統計情況令人吃驚,70 多個擬新建項目總投資額高達 4500 億,規劃產能更是達到驚人的 1100 萬輛,幾乎達到整個歐盟的汽車年銷量。

這些項目分布在全國 21 個省市,其中江西省、江蘇省、浙江省、廣東省最為活躍,投資主體有汽車界老面孔,更多的是新進入者。當然名單中也有像珠海銀隆這樣的特色企業,擬在天津、江蘇、廣東、四川、河南、甘肅等 9 個省市投資近千億搞新能源汽車。

從區域分布來看,得益于相對良好的傳統汽車制造業和工業基礎,江蘇省的新能源汽車項目數量最多,同時也是最受外資車企歡迎的省份,緊跟其后的是廣東、湖北和浙江,而中部省份以湖北和河南較為突出。

從大區域看,長三角最受車企青睞,江浙兩省的新能源汽車集聚效應在繼續擴大。

2. 新能源汽車補貼退坡,裸泳者將浮出水面

由財政部等四部門發布的《關于調整完善新能源汽車推廣應用財政補貼政策的通知》(以下簡稱《通知》)過渡期將結束,2018 年 6 月 12 日起新能源汽車補貼將迎來一輪較大降幅。這也意味著,本月起純電動汽車的售價或將迎來普漲。有汽車經銷商表示,在此之前購買新能源汽車的市民還能趕上最后一波「福利」。

今年 2 月,財政部、工信部、科技部、發改委等聯合發布了《通知》,相比于 2017年的補貼金額,2018 年補貼新政對續航里程 300 公里以下的車型補貼金額減少或取消。同時,2 月 12 日至 6 月 11 日為過渡期,過渡期內新能源乘用車按照現行新能源補貼政策的 0.7 倍進行補貼。

以純電動乘用車為例,新規取消了續航里程低于 150 公里的車型補貼,最低檔補貼金額有所下降,最高檔補貼金額有所增加。其中,去年購買純電動車 400km 以上的最多補貼 4.4 萬元,今年則上漲至 5 萬元。但與此同時,續航里程 150km 以下的,補貼則從 2 萬改為 0 元。150 km ~ 300 km 內的純電動車,補貼均有 10000~12000 元不等的下調。

北汽新能源、比亞迪等品牌汽車的經銷商處獲悉,為降低新規帶來的影響,他們一方面將續航里程低于 150 公里或電池能量密度不夠的新能源汽車退市,另一方面將由企業出錢補貼給消費者。

盡管如此,新能源汽車價格的上漲趨勢依舊無法避免。例如,從今年初開始,上汽通用五菱的寶駿 E100 的售價較 2017 年上漲 5000 元;而在其他銷售區域,由于沒有當地政府補貼,目前售價較 2017 年上漲 10000 元。

對于消費者來說,續航里程低于 250 km 的車型,在 6 月 12 日前買更劃算,之后補貼將會減少。續航超過 250 km 的車型,過渡期后的補貼幾乎都比過渡期高,適合在過渡期結束后購買。尤其是最近即將上市的幾款 400 km 續航的車型,過渡期結束后的補貼額度會高出很多。

國家政策非常明顯,就是支持長續航里程的車型,更直白的說就是,那些靠低端電動車拉銷量的企業,日子將越來越不好過。而主打高端電動車的企業,競爭力將增強。

3. 曾經獨領風騷、風光無限的特斯拉如今已經到了破產邊緣

在特斯拉去年財報即將公布之際,彭博給特斯拉做了一份全方位的關鍵數據報告。彭博認為,認為特斯拉的現金流已經連續 5 個季度為負,而每分鐘又在燒 6500 美元,馬斯克帶領的特斯拉正處在「史詩般」的崩潰邊緣。

此外,對沖基金 Vilas Capital Management 的 CEO 約翰·湯普森此前表示,如果馬斯克沒有「魔法般的手段」融到新錢,特斯拉可能在 6 個月左右的時間破產。

曾經的特斯拉完全是全球電動汽車的引領者、風向標,代表著這一領域的發展趨勢。無論是高端的 Model S、Model X,還是面向更廣泛消費群體的 Model 3 等,都證明著特斯拉在研發層面的成功。

特斯拉最輝煌的時刻,是市值超越了通用等有著百年歷史的傳統汽車巨無霸企業。之所以在特斯拉電動汽車銷量較低的情況下發生這樣的事,在于投資者對特斯拉的未來十分看好。

特斯拉的產品戰略是由上而下,就是先做高端車型,逐步向下延伸,進入普通級汽車消費市場;如果連特斯拉都已經深陷破產傳聞,那么國內那么多從 A0 甚至 A00 級電動車起家的企業該何去何從?

再者,特斯拉上海公司已經注冊,為了趕上政府獎勵高端電動車的政策紅利(補貼),特斯拉定會加快國產化進程,加之國家已經放開汽車合資股比限制,面對國產化的特斯拉,自主電動車企的明天在哪里?

4. 互聯網公司造車就是一天到晚在瞎忽悠老百姓

「互聯網公司造車就是一天到晚在瞎忽悠老百姓。」2018 北京車展期間,浙江吉利控股集團董事長李書福的一番言論把傳統車企和造車新勢力之間的矛盾直接公開化。

三年前,互聯網造車理念剛剛興起。樂視、蔚來、威馬等造車新勢力不斷涌現,生態、體驗、智能互聯等時髦的互聯網詞語打破了傳統汽車產業的固有語境,質疑、批判聲每隔一段時間都會出現一波。

在 CCTV 財經頻道主辦的「改革開放 40 年,向中國汽車人物致敬」之中國汽車論壇上,李書福公開抨擊「互聯網造車新勢力」——「用互聯網、電動汽車到處忽悠,我覺得很危險,老百姓那點錢賺的不容易。」

李書福知道,這些新勢力沒有絲毫成功的可能。今天遍地開花、欣欣向榮的造車新勢力,明天就是遍野哀鴻,那些融來的成千上百億的社會資本,終將血本無歸!

無論是蔚來、小鵬、拜騰,還是云度、前途、愛馳,在它們的展臺上,翻來覆去無非就是智能、網聯、電動、共享這些時髦的概念,無非就是一個比一個更碩大的顯示屏,一個比一個玄而又玄、虛而又虛的噱頭。

把車造好是很難、特別難的一件事情,李書福是深諳其中滋味的,馬斯克估計也終于體會到了,他能將世界上推力最大的火箭發射成功,但是卻始終無法解決 Model 3 的產能問題。

雖然李書福從前也說過「汽車就是四個輪子 + 兩排沙發」的話,但是后來——在收購沃爾沃之后整整 5 年的 2015 年,他承認吉利才終于剛剛學會造車。

原子彈爆炸、火箭上天,不用考慮用戶和市場,不用考慮良品率,不用考慮成本,可是要知道,民用汽車市場是一個充分競爭的市場,從潛在人群、到產品、到工藝和質量、從供應商管理到生產制造執行,從銷售到售后,從品牌到口碑,競爭是全方位的。

5. 新勢力們把造車都想的太簡單了

且不論現在電動車的需求很大程度上根本就是政策逼出來的「假需求」,就按現在的市場規模,就按照新能源車的規劃藍圖,新勢力們要想盈利簡直比登天還難。蔚來就承認,2018 年要虧損 51 億元,這還有個前提——要賣 3 萬臺車。

問題是,蔚來除了 ES8 還有幾款車?在這個消費者喜新厭舊、更新換代無比迅捷的市場里,難道靠一款車包打天下?如果要組成平臺和系列矩陣來征戰沙場,巨額的研發投入又要虧損多少億?

2017 年豐田、大眾和寶馬的營業利潤率分別只有 8%、6% 和 10%。而騰訊 2017 年的凈利潤率高達 30%,阿里更是高達 36.5%!蘋果稍微遜色一點,2017 年凈利潤率是 22.4%,互聯網思維讓他們以為電動汽車是一個多么風光的行業,其實他們不知道,汽車行業就是一個靠打鐵賺辛苦錢的苦逼行業。

國內,2017 年利潤率最高的可能是廣汽,達到 15%;行業龍頭上汽則只有區區 4%,比亞迪是 3.8%,這是掙錢的,還有很多虧慘了的,比如海馬去年虧了 9.94 億,一汽夏利更是巨虧了 16.4 億,新勢力們口中已經成為神話的特斯拉,去年一共賣了 103181 輛 EV,但是卻虧損了 22 億美元,平均每輛車虧損逾 2 萬美元!

新勢力真的明白造汽車的難度有多大嗎?

這些年,偶爾汽車車門和車身銹蝕的質量問題就會被媒體曝光,一般不出意外,這種低級錯誤都出現在新晉車企中。是的,如此簡單的電泳底漆 + 中涂 + 面漆的一道工序都做不好。細講起來,噴漆(涂裝)是一門學問,那么,沖壓也肯定是一門學問,那焊接也是,那么總裝和裝配也不例外。對,四大工藝說起來簡單,做好就不容易。

做對一次容易,幾十年如一日都做對就不容易。

造汽車不僅僅是四大工藝,成百上千的供應商如何評價和管理?上萬個零部件在庫房和生產現場如何存放、配送上線?物流、節拍、良品率和操作工的安全以及職業健康、制造環節如何提質增效等等,都是不能回避的問題。

再往前說,新產品的試制試驗,哪個環節都不能馬虎,一旦出現設計缺陷和批量質量問題,就意味著巨大數量的召回,對企業不啻滅頂之災。我們經常能看到某某新能源汽車公司某某電動汽車產品樣車下線,別說樣品出來了,就算批量交付又如何?難道指望這一款產品包打天下?

去看看大眾旗下有多少平臺和系列、需要多少產品才能覆蓋用戶市場,傳統車企哪個不是銷售一代、開發一代、預研一代?哪個不是剛上市就著手開始做改款?哪個不是改款剛上市就又做中改?哪個互聯網造車新勢力有能力進行這樣巨額、持續的產品研發投入?

別說正向開發,就算江湖上鼎鼎有名的皮尺部,設計工程師已經超過 2000 人了,覺得山寨容易?山寨汽車這樣上萬個零部件的工業產品,并不是一件容易的事。再往后說,市場和營銷,渠道和 4S 店,售后服務、口碑和品牌等等,哪一樣是可以輕松做好的?新勢力們在哪一點上比傳統車企有優勢?哪一個環節是可以省略掉的?

6. 新能源汽車還有多大成長空間,仍然存疑

燃油車時代各路資本沒有蜂擁進入汽車業,可能是由于誰都沒有信心搞定發動機和變速箱;如今好了,電動了,取消發動機和變速箱了,于是乎新勢力們興奮了,可是,誰都知道雙速比單速好,特斯拉最初也是設計匹配雙速,只是因為特斯拉連雙速變速器都搞不定,隨著技術升級和消費升級,電動汽車配雙速乃至多速變速器是必然的趨勢。在機械時代都無法顛覆汽車行業的新勢力,到了電氣化時代就能翻盤了?

就技術含量來說,顯然傳統燃油車的技術難度要大于電動汽車,說得不好聽一點,電動汽車和電動自行車在原理上有什么區別?新勢力們選擇電動汽車來挑戰傳統車企,理由難道只因為電動汽車比較簡單?電池、電機、電控,新勢力比傳統車企更懂嗎?在三電面前,傳統車企和新勢力的機會至少是均等的,絲毫看不出新勢力哪里有獨門武功。

不管新勢力們賦予電動汽車怎樣的互聯網基因,不管籠罩多少光環,都改變不了汽車是一個工業品的屬性,都不能改變汽車業資金密集、技術密集、巨額投入、微薄利潤的現狀,都不能違背產量越大成本越低的工業規律,在中國汽車總量幾乎不再增長的情況下,在中國第一代民營車企已經成長為巨無霸的背景下,互聯網造車新勢力們該如何從傳統巨頭嘴里搶下肉來活下去?

7. 525 新政,代工廠老總哭暈在廁所

5 月 25 日下午,國家發改委辦公廳發布了《汽車產業投資管理規定(征求意見稿)》(以下簡稱《征求意見稿》)。《征求意見稿》明文規定:

新建純電動汽車資質審批權下放;

投資方在項目達產前不得撤資;

新項目需落戶在純電動汽車產業環境優良的地區;

已經擁有獲得了造車資質的地區,很難再有新建純電動汽車生產企業。

項目監管方提出要從中央下發到地方,純電動汽車迎來大變革。

政策一出,整個行業內立即掀起軒然大波。這個周末,將有多少人徹夜難眠。下面詳細解讀:

7.1 新能源汽車新建項目審批權下放

在《征求意見稿》的第一頁,發改委便提出了總體原則:「堅持簡政放權,管放結合」、「堅持內外資項目統一標準」、「堅持誰投資誰負責,誰審批誰監管、誰主管誰監管」。這與我國以往的汽車產業政策存在較大差別。從前,汽車生產資質審批權在中央政府手中。而在《征求意見稿》中,這一權限有下放的趨勢。

特別是在第一章第五條提出,汽車整車、專用車以及發動機、動力電池等關鍵零部件的投資項目將有升級投資主管部門備案管理。

7.2 審批權下放,門檻升級,新勢力哭暈在廁所

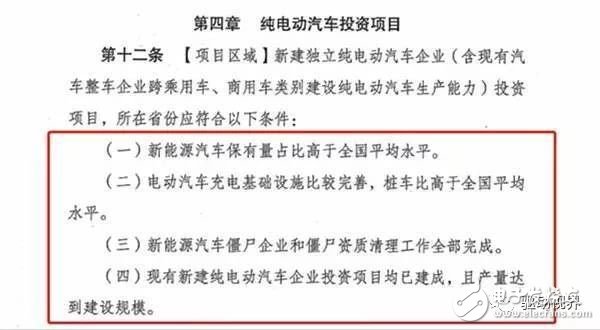

第四章第十二條提出,項目所在省份新能源汽車保有量占比要高于全國平均水平;充電樁的樁車比要高于全國平均水平;現有新建純電動汽車企業投資項目均已建成達產。

這三點的前兩點都對項目所在省份的純電動汽車發展情況提出了要求,畢竟如果缺乏基礎的產業環境,新建的純電動汽車企業也很難活得好。但從反方向來看,如果一個企業現在純電動汽車發展的不好,那么無法批準新的純電動汽車項目。所以說:造車大省會占盡先機。

但是,最后一條對于地區內既有純電動汽車企業項目提出的要求不禁令人有些迷惑:是否已經有造車資質企業后,這個省(自治區或直轄市)就沒法批準新的資質了?另外,企業真正做到「達產」還需時日,畢竟大家規劃的產能動輒高達 10 萬輛。很多傳統車企的生產基地經過多年努力至今都沒達產,品牌基礎為 0 的新造車企業又需要多久才能達成目標?

上述對純電動汽車的投資項目的所在區域、企業法人以及項目本身都提出了要求。總之,對于很多省份和企業而言,造車的路恐怕封死了。這項政策的實施,將對市場造成地震性動蕩,也對地方政府的決策造成深刻影響。

7.3 想掙快錢的風險投資可以洗洗睡了

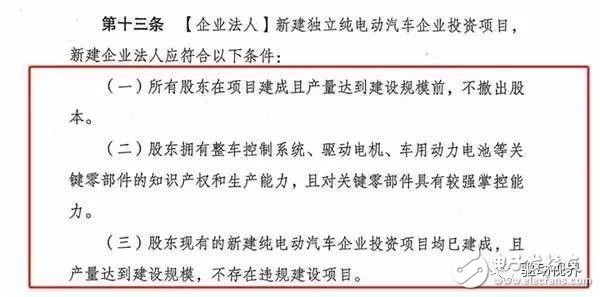

相比對于地方政府的要求,《征求意見稿》對項目企業法人的要求足足多出了 2 倍。文件在第一條便提出:「所有股東在項目建成且產量達到建設規模前,不得撤出股本。」這就意味著,股東在達產前退出是不可能的。

但是,新造車企業的投資機構們除了產業資本外,還包含了大量的 VC 和天使投資人。相比較互聯網項目動輒 1 年的回報周期,上述機構的錢很可能將在項目中「存放」超過 5 年時間。所以說,準備圈錢的股東可能要回家哭一場了。

7.4 準備代工的企業可以歇一歇了

其次,《征求意見稿》提出,項目股東現有的新建純電動汽車企業的項目需要投資建成并達產。因此,新造車企業「一只母雞,多地下蛋」的打算也被堵死了。圈地,也是不可能的了。

此外對于股東本身,《征求意見稿》也提出了要求:

如果股東是整車企業的,新能源汽車產量占比要高于全行業平均水平;

如果是零部件企業的,關鍵零部件(整車控制系統、驅動電機、動力電池)裝車量要大于 10 萬套;

如果是設計研發企業、境外企業,上兩年度累計市場銷售要大于 3 萬輛乘用車或 3000 輛商用車。

就文件透露出的信息,新建純電動汽車項目需具有一定規模,即乘用車不能低于 10 萬輛,商用車不能低于 5000 輛,達不到標準的企業,還是不要浪費資源了。而項目建成投產后,只能生產自家企業,準備代工的企業也可以歇一歇了。

隨著《征求意見稿》的出臺,此前模糊的政策終于清晰,各企業會強制性對號入座,達不到標準的只能被淘汰。這個周末,不知會有多少人整夜狂歡,或徹夜難眠。

尤其是對造車新勢力來說:春風十里沒有你,這次寒冬卻是真的要來了。

8. 新能源車企的狂歡,看點在今后

不少汽車企業雖然業績光鮮亮麗,但是在去除政府補貼后,其凈利潤的數據也是相當不好看,可以說絕大多數新能源車企的盈利水平和補貼息息相關。與特斯拉相比較,國內新能源車企業實屬幸運,畢竟還有國家補貼支撐著,現在看來好日子也不多了。

國內新能源車盈利難,還與中國有新能源車企 200 余家,規劃產能超千萬輛有關。官方發布的預計顯示,2020 年新能源車的市場銷售量僅為 250 萬輛。這也意味著,有超過 80% 以上的產能將處于過剩的邊緣、超過 90% 的新能源車企將面臨倒閉的危險。

畢竟當市場不夠大,市場參與者太多時,價格戰必然爆發。2017 年 Q2,傳統 EV 發動了規模宏大的價格戰。續航里程在 200 km 以內的新能源車的價格,從原來的 12 萬元左右直接拉到 6 萬元的區間內。

這場價格戰由北汽新能源率先發起,隨后江淮,奇瑞,江鈴,知豆,眾泰等小型電動車制造商全部宣布推出新款和降價。這樣的價格戰結果只有一個,量不夠大的,逐步被趕出市場。資金實力不足的被價格戰直接拖死。然而規模和資金這兩點,都是新興進入者的死穴。

綜合國家戰略方向,2020 年新能源汽車產業或將迎來大洗牌:

國家補貼既是唐僧肉、又是保護傘,2020 年徹底退出后,迎來的是更不樂觀、更不確定的市場需求;

國家當前的政策重在通過雙積分、油耗法規等逼迫國內傳統燃油汽車企業加快向新能源汽車轉型,未來三年行業競爭加劇;

自貿區允許外資獨資建廠后,中國或成為全球新能源汽車產業高地,國外企業紛紛搶灘將競爭進一步白熱化;

傳統造車企業在研發、規模、成本、渠道、問題響應方面的優勢將摧毀一切互聯網概念、PPT 造車所塑造的泡沫,大批裸泳者將被拍回沙灘。

9. 只有潮水褪去后,才知道誰在裸泳

自從中國汽車產銷站上 2000 萬臺的高點后,汽車市場可以說是烈火烹油、繁花似錦,合資企業和自主品牌爭奇斗艷、好不熱鬧;適逢互聯網興起,加之中國改革開放三十年逐漸積累起雄厚的資本,更有政府助推電動汽車的產業政策,于是乎各路諸侯八仙過海、各顯其能,新能源汽車公司一時間如雨后春筍般破芽而出。

扳著指頭數一數,歐美各有幾家汽車集團?那是發展了一百多年后市場選擇的結果,中國的民用汽車市場啟動至今不到三十年,加上改革開放以來經濟高速增長,車企們拼的不是存量博弈,而是增量瓜分,正所謂蘿卜多了不洗泥,所以才會有中國居然有一百多家車企這一怪現象。

經濟大爆炸的膨脹期,可以說買啥啥漲,干啥啥賺錢,正所謂風口來了豬都能飛上天,所以居然中國這一百多家車企還都能存活,也堪稱世界汽車歷史的奇跡;但是中國汽車產銷還能上三千萬臺嗎?還有多少增長空間?恐怕不樂觀了。

多位業界大佬在多個場合反復強調:中國汽車市場已經從增量瓜分時代進入到存量博弈時代,再也不是一個沙發加四個輪子就能賺錢的時代了;隨著中國第一批民營汽車企業(吉利、比亞迪、長城)的崛起,留給后進者的空間越來越小了,不但消費者的消費行為在升級,市場也不會給后進者犯錯誤的機會。翻譯成人話就是:造車門檻越來越高了。

國家這兩年在房地產和金融等行業反復在去杠桿,可是汽車業的杠桿誰給去一下?汽車業有多少重復建設和產能浪費?現在潮水還在上漲,只有潮水退去才會發現誰在裸泳。

新能源汽車興起時間不長,卻經歷了這么多的風風雨雨,倒閉潮將至,該如何生存下去?中國IoT大會汽車分論壇中,讓新能源汽車巨頭們說說他們的生存之道,為新勢力造車企業發展助力一二。

工商網監

工商網監

評論