電子發燒友App

電子發燒友App

前幾年,人們總拿ASIC和FPGA作比較,事實證明FPGA因其靈活、上市時間短和前期投入成本低等獨特性,是市場不可或缺的有機組成部分。

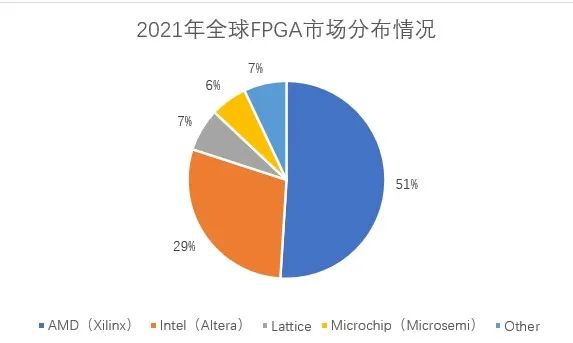

根據Frost&Sullivan發布的數據顯示,2021年全球FPGA市場規模為68.6億美元,相較2020年的60.8億美元,同比增長 12.8%。對于未來發展趨勢,Frost&Sullivan預測,全球FPGA需求將從2021年的68.6億美元增長至2025年的125.8 億美元,年均復合增長率約為16.4%。

雖然市場體量增長趨于樂觀,但是經過40多年的發展,FPGA的全球競爭格局已經相當穩定。目前全球 FPGA主要供應商包括AMD(Xilinx)、Intel(Altera)、Lattice和Microchip(Microsemi)等,2021年這四家行業寡頭的市占率分別達到了51%、29%、7%和6%,加總后占據全球93%的FPGA市場份額。

頭部企業向高端市場靠攏

當然這種看似穩定的格局,在隨著近幾年頭部廠商的收并購操作,各家戰略都有所調整。

2015年:Intel收購Altera

Altera作為全球FPGA屆的第二把交椅、可編程邏輯器件的發明者,于2015年正式被Intel以167億美元的價格收入囊中。收購后,Intel將Altera 并入其可編程解決方案事業部,并計劃從2016年開始把面向中高端企業級服務器、工作站市場的至強處理器和FPGA芯片打包銷售,甚至將其集成至1顆芯片,以期實現更加強大的計算性能(前期提升30%-50%;最終提升200%-300%)。

當時有專業人士就曾表示,Intel和Altera的整合不會那么快,至少需要2-3年的時間才會有成熟產品上市。果然,直到2017年Intel才推出真正Intel制造的FPGA產品。

匯總Intel(Altera)的FPGA產品系列包括:

MAXII系列:實質上是CPLD;

Cyclone系列:定位于中低端市場,類似于Xilinx 公司的Spartan系列和Artix系列,最新產品為Cyclone10。

Stratix系列:定位于高端市場,與Xilinx的Kintex、Virtex系列競爭,最新產品為Stratix10;

Arria系列:SOC系列FPGA, 內置ARM Cotex A9的核;

Intel Arria 10系列:支持DDR4存儲器接口的FPGA,硬件設計人員可以使用Quartus II 軟件v14.1,在Arria 10 FPGA和SoC設計中實現666 Mbps DDR4存儲器數據速率;

Agilex系列:包括面向數據中心等高端市場,采用Intel 10 SuperFin工藝,異構 3D 系統級封裝 (SiP) 技術的一款FPGA產品;以及今年推出的面向中端應用和邊緣、嵌入式應用市場,采用Intel 7工藝,封裝規格更小、邏輯密度更高的Agilex D系列和Sundance Mesa系列FPGA產品。

2018年:Microchip收購Microsemi

2010年,Microsemi以4.3億美元的案值收購了FPGA廠商Actel,拉開了Microsemi的Fusion/SmartFusion產品線與Cypress的PSoC平臺的激烈競爭。Microsemi的FPGA產品專注于美國軍工、航空和通信領域,產品為反熔絲結構FPGA和基于Flash的FPGA為主,具有抗輻照和可靠性高的優勢。

2018年,Microchip又以80億美元的案值收購了Microsemi,以加強其在該航空航天和國防領域的實力,同時提升在計算和通信領域的基礎實力。

匯總Microchip(Microsemi)的FPGA產品系列包括:

反熔絲結構FPGA:邏輯密度在3KLE以內;

IGLOO /SmartFusion系列:CPLD替代產品,邏輯密度在3KLE-30KLE范圍內;

IGLOO2/SmartFusion2系列:定位低密度FPGA產品,邏輯密度在30KLE-150KLE范圍內,其中IGLOO2系列提供了LUT-based架構、5 Gbps收發器等模塊;SmartFusion2 SoC FPGA在單一芯片上集成了可靠的flash-based FPGA架構、ARM Cortex-M3處理器、安全處理加速器等模塊;

RTG4& RTAX系列:?耐輻射FPGA產品,結合DSP技術,主打簡化近地軌道、深空或介于兩者之間的高速通信有效載荷、高分辨率傳感器和儀器以及飛行關鍵系統的設計;

PolarFire系列:定位低功耗、中等密度FPGA產品,邏輯密度在100KLE-500KLE范圍內,增加了DDR4接口,自帶12.7G SERDES,在普通接口上可接入多路以太網;

PolarFire 2系列:在PolarFire系列的基礎上,進一步提高性能和能效曲線,并增加新的基于RISC-V的高性能計算元件。

2022年:AMD收購Xilinx

Xilinx作為FPGA技術的首創者,早在1985年就推出了商業化產品,不僅是全球領先的可編程邏輯完整解決方案供應商,也是目前排名第一的FPGA解決方案提供商,在FPGA市場擁有高達50%的占有率。

2020年10月,AMD開始啟動對Xilinx的收購計劃。2022年2月,AMD正式宣布該項收購完成,成為全球第二家擁有CPU、GPU和FPGA三種產品的芯片廠商,未來AMD有望進一步擴大其在先進計算、圖形計算和自適應SoC市場的競爭力。

匯總AMD(Xilinx)的FPGA產品系列包括:

Spartan系列:定位于低端市場,目前最新器件為采用28nm工藝的Spartan7;

Artix系列:定位于低端Spartan和高端Kintex之間的中端市場,目前在售的主流產品為采用28nm工藝的Artix-7,以及最新推出但還未量產的采用16nm FinFET 工藝的Artix UltraScale+ AU7P FPGA;

Kintex系列:定位于高端市場,包含有28nm工藝的Kintex7系列,20nm的Kintex7 Ultrascale系列,還有16nm的Kintex7 Ultrascale+系列;

Virtex系列:定位于高端市場,包含有采用28nm工藝的Virtex7系列,20nm的Virtex7 Ultrascale系列,還有16nm的Virtex7 Ultrascale+系列;

全可編程 SoC 和 MPSoC系列:包括有Zynq-7000 和Zynq UltraScale+ MPSoC系列FPGA、內嵌有ARM Cortex系列CPU;

AI Engine系列:Versal ACAP、Alveo系列等。

大家不難發現,在這三起收并購案落地的背后,全球FPGA產業的格局也在隨之變化。在前面介紹到的全球FPGA四大家中,只有Lattice還處于獨立地位,尤其是AMD(Xilinx)、Intel(Altera),會根據母公司策略,更偏向于面向數據中心的高端FPGA市場,形成AMD、Intel和Achronix三者正面交鋒的局勢。

何以看出?舉個例子,2022年9月,AMD宣布Xilinx 7系列產品的生命周期將延長至2035年,而部分Xilinx 7系列產品已經在市場上耕耘了10年之久,這意味著在中端FPGA領域,AMD的戰略是維持舊有市場,而非增加投入。

中端市場出現填空機遇

隨著頭部廠商的策略調整,中端FPGA市場(100k~500k邏輯單元的FPGA)出現市場空缺,國內外的廠商嗅到機遇,紛紛布局中端FPGA市場,包括Lattice、安路科技等。

Lattice:首次發布500K邏輯單元的Avant系列

Lattice是全球領先的低功耗FPGA供應商,也是全球FPGA市場的第四名,公司的FPGA產品在低功耗、小尺寸方面應用廣泛。

2022年12月,Lattice面向網絡邊緣應用市場,發布首個超過100K邏輯單元的產品系列——Avant系列,劍指Intel(Altera)的Arria V GZ(450k邏輯單元)和AMD(Xilinx)的Kintex-7(478k邏輯單元),嘗試將其擅長的低功耗架構、小尺寸和高性能優勢拓展到中端FPGA領域。

匯總Lattice的FPGA產品系列包括:

ECP系列:為Lattice自己的開發的FPGA系列,提供低成本,高密度的FPGA解決方案,而且還有高速Serdes等接口,適用于民品解決方案居多;

ICE系列:為收購SilioncBlue的超低功耗FPGA,曾用在iPhone7里面,實現了FPGA首次在消費類產品中應用,不過隨著手機等消費產品走向成熟,正逐漸被ASIC所替代,這也是ICE40定位比較尷尬的地方;

Crosslink系列:包括Crosslink和升級款Crosslink-NX,擁有MIPI硬核(1.5Gbps/lane)是該系列FPGA市場走俏的重要因素,而Crosslink-NX 作為行業領先的嵌入式視覺FPGA,邏輯單元從之前發布的Certus-NX的17 K提升到了96 K,其MIPI硬核每個lane達到2.5Gbps,軟核每個lane 1.5Gbps,同時有PCIe硬核和ADC,在高端視頻接口處理領域用的非常多;

Certus系列:Certus-NX被視為重新定義了通用FPGA,LVDS速率可達1.5Gbps,DDR3可以支持到1066Mbps,擁有PCIe硬核和ADC硬核,功耗方面的表現非常優秀;而CertusPro系列屬于Lattice下面比較高級的通用FPGA產品,是Certus-NX的升級款;

Mach系列:替代CPLD,實現粘合邏輯的最佳選擇,現已升級至第二代安全FPGA Mach-NX,此外還有同樣專注于控制安全領域的MachXO3、MachXO3D、MachXO5-NX等產品,其中MachXO5-NX是增強型監測和控制FPGA;

Avant系列:采用臺積電16nm FinFET工藝,邏輯單元(LC)容量達到500K,Avant-E系列芯片擁有高達25 Gbps的可配置SERDES、支持硬核PCIe Gen 4、高性能I/O和高速存儲器接口支持,包括LPDDR4和DDR5。

安路科技:推出更高階的鳳凰系列產品

根據Frost&Sullivan的數據,以出貨量口徑統計,2019年公司FPGA芯片在中國市場排名第四,在國產品牌中排名第一。

2022年12月,面向通信基礎設施、醫療、工業和消費電子等對尺寸、重量、功耗和成本比較敏感的市場,安路科技推出更高階的鳳凰系列產品,包括PH1A60、PH1A90、PH1A180,被認為是挺進中容量FPGA市場的能力表現。

匯總安路科技的FPGA產品系列包括:

Phoenix(鳳凰)系列:屬于安路科技旗下的高性能FPGA,產品架構支持100K~600K等效邏輯單元,其中最新的PH1A系列采用28nm工藝,SERDES支持4到8 lane,支持25Gbps到12.5Gbps的通道速率,支持多種協議,集成PCIe硬核,支持GEN1/2/3,支持X1、X2和X4模式,支持DDR3、DDR4存儲接口,部分型號的最大速率達到1866Mbps,部分型號支持MIPI DPHY-RX,線速率達5 Gbps;

Eagle(獵鷹):屬于安路科技旗下的高效率FPGA,邏輯容量5.8K-20K,其中EAGLE-20采用55nm CMOS工藝和LUT4/5混合邏輯架構,靜態電流低至4mA,具有22K等效邏輯單元,1Mbits BRAM容量,29個DSP,專門設計的1Gbps高速LVDS接口,集成12bit 1Msps ADC,專用電源監控單元,多重啟動功能等針對顯示驅動、工業控制等市場對FPGA的差異化功能需求;

ELF(小精靈)系列:屬于安路科技旗下的低功耗FPGA,最新的EF3LA0采用55nm工藝,最多支持475個用戶 I/O,定位于通信、工業控制、服務器市場和新能源設備行業。

當然想要進入中端FPGA市場,以及付諸行動的絕對不止Lattice和安路科技兩家,受文章篇幅限制,我們此處不再多舉例。

中端市場風向變化

前面講到了FPGA大廠跟著母公司策略走,頭部都在往高端市場加大投入。然而時移世易,隨著邊緣側嵌入式場景和AI的結合越來越緊密,對FPGA的需求量不斷攀升,加上邊緣側對FPGA提出了更高性能、低功耗的需求,原本追逐高端市場的廠商又開始返回中端市場來競爭。

Lattice方面曾在Avant系列發布會上預測:“Avant系列推出將給Lattice帶來30億美元的增量收入”。而Avant系列的推出就是為了解決客戶在網絡邊緣面臨的一些關鍵挑戰,這意味著邊緣市場的容量相當可觀。

而Intel(Altera)在走高端路線幾年后,市場份額急劇下降,其中中端市場是其失利的一大戰場。因此,2022年11月,英特爾宣布大力布局邊緣和中端市場,并同步推出基于Intel 7制程工藝的面向中端FPGA 市場的Agilex D系列和面向邊緣、嵌入式等應用場景的Sundance Mesa系列FPGA產品。

Intel數據中心與人工智能集團副總裁可編程解決方案事業部產品營銷總經理Deepali Trehan表示:“市場需求時刻變化,幾年前AI工作負載可能被歸類于高端應用,而今天AI正在被廣泛應用于邊緣和嵌入市場,更像是中端需求。盡管前幾年,Intel推出的FPGA產品都更側重高端應用市場,但隨著Agilex D系列FPGA和代號Sundance Mesa的全新Agilex FPGA的推出,英特爾將會更多關注中端應用市場。”

“此外,高端和中端FPGA之間的區分會越來越趨向于模糊,中端FPGA將向著更高的性能和更低的功耗發展,這意味著之前的高端FPGA將延伸到中端應用中。” Deepali Trehan補充道。

FPGA未來局勢如何?

Lattice上海有限公司副總裁/中國區銷售總經理王誠表示:“過去伴隨著通訊、3C行業和數據中心的快速發展,FPGA市場的迭代速度是比較快的,但這幾年隨著FPGA在抽象層面的聚焦,疊加上先進工藝的投入產出比,迭代速度反而不像以前那么快了,因此FPGA靠技術迭代和產品迭代得到產品競爭優勢的時代可能在逐漸淡去,未來FPGA的營收或市場的方向應該是貼近市場化。”

而Intel則站在拳頭級半導體廠商的角度,希望能把多個產業鏈聚集在一起,在不同領域推進協同應用創新,通過將這些應用集成在通用的板級方案中,從而被更多的OEM、ODM所采用,來降低準入門檻,縮短從開發到應用的時間。

這意味著,眾廠家比拼產品硬件條件的同時,還要比拼服務配套、生態建設能力,如工具、軟件平臺、上下游廠商協作等等,究竟誰能在這個風口上更占優勢,還不好說,但是FPGA的未來至少是光明的,將伴隨著技術創新不斷往前推。

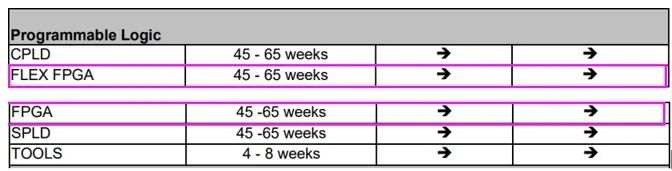

不過有一點值得肯定,那就是FPGA的整體市場容量是在不斷增長的,在不斷創新的應用市場中,FPGA這個排頭兵的角色依舊非常重要,這也是為什么在半導體下行周期中,FPGA市場能夠保持平穩的原因所在。根據arrow發布的2023年Q1市場趨勢報告顯示,FPGA是預計工廠交付周期中最長的品類,達到了45-65周,且交付周期和交付價格都相當穩定。

圖源:截選自Arrow市場趨勢報告

綜上,在通信、數據中心、工業、汽車等市場的推動下,FPGA的需求量正在不斷釋放,而中端市場作為FPGA的重要組成部分,正面臨全球競爭格局的變革。結局如何,只需靜待花開。

編輯:黃飛

?

工商網監

工商網監

評論