電子發(fā)燒友App

電子發(fā)燒友App

本報告“2023年GPU顯卡詞條報告”,首先對中國顯卡行業(yè)發(fā)展現(xiàn)狀、各大OEM廠商產(chǎn)品線等進(jìn)行概述,之后對顯卡挖礦的發(fā)展歷程、以太坊合并進(jìn)入2.0時代后顯卡市場以及全產(chǎn)業(yè)鏈的變化進(jìn)行分析,從中判斷礦難對顯卡行業(yè)各鏈條的影響并分析之后顯卡下游需求端的發(fā)展趨勢。

顯卡行業(yè)定義

顯卡(Video Card),又稱顯示適配器,將計算機(jī)主機(jī)信息傳至顯示器的中間設(shè)備,承擔(dān)圖形顯示的任務(wù),是計算機(jī)基礎(chǔ)組成部分之一。它可將計算機(jī)系統(tǒng)所需顯示信息的數(shù)字信號轉(zhuǎn)換成模擬信號,以控制顯示器正確顯示,是計算機(jī)進(jìn)行數(shù)模信號轉(zhuǎn)換的中間設(shè)備。同時顯卡還具備圖像處理能力,可協(xié)助CPU工作從而提升整體運(yùn)行速度,是計算機(jī)最基本、最重要的配件以及組成部分之一。由于游戲和人工智能等領(lǐng)域的發(fā)展,顯卡行業(yè)的市場需求不斷增長,預(yù)計未來顯卡行業(yè)將保持穩(wěn)健增長。

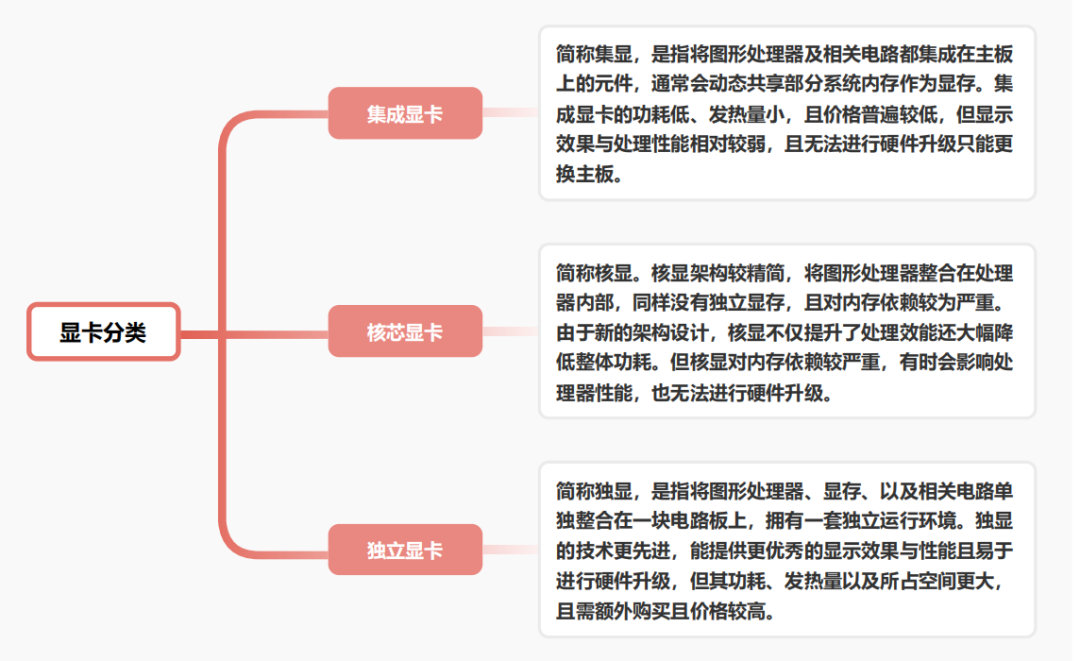

顯卡行業(yè)分類

顯卡因GPU所處位置不同可分為:集成顯卡、核芯顯卡、獨(dú)立顯卡三大類。隨著技術(shù)發(fā)展進(jìn)步,核顯逐漸將板載的集成顯卡淘汰,區(qū)分兩者的界限逐漸模糊,目前中國顯卡市場,集顯、核顯多數(shù)情況都指代將GPU與CPU集成封裝在一起的非獨(dú)立顯卡(后文統(tǒng)一稱為集顯)。集顯和獨(dú)顯采取差異巨大的架構(gòu)設(shè)計,兩者在不同維度具有各自優(yōu)勢以覆蓋不同應(yīng)用場景和消費(fèi)人群。

顯卡行業(yè)特征

顯卡行業(yè)是計算機(jī)硬件產(chǎn)業(yè)中的一個重要分支,主要涉及圖形處理器(GPU)的研發(fā)、生產(chǎn)和銷售。顯卡行業(yè)的競爭極為激烈,主要廠商包括英偉達(dá)、AMD、英特爾等。這些公司都致力于研發(fā)新的GPU技術(shù),以提高顯卡的性能和效率,同時也在不斷降低顯卡的成本和價格,以滿足消費(fèi)者的需求。

顯卡行業(yè)具有更新迭代穩(wěn)定、應(yīng)用場景廣闊以及利潤集中在上游三大特征。中國顯卡行業(yè)整體發(fā)展呈現(xiàn)出高速增長的趨勢,主要受益于游戲產(chǎn)業(yè)的快速發(fā)展和消費(fèi)者對高清畫質(zhì)、虛擬現(xiàn)實(shí)等技術(shù)的需求。同時,隨著人工智能、云計算等新興技術(shù)的興起,顯卡的應(yīng)用范圍不斷拓展,顯卡市場前景廣闊。然而,中國顯卡行業(yè)也面臨著品牌競爭激烈、技術(shù)創(chuàng)新壓力大等挑戰(zhàn),需加強(qiáng)創(chuàng)新和品牌建設(shè),提高市場占有率和競爭力。

顯卡平均每兩年迭代新品,價格本較為穩(wěn)定

顯卡是典型的跟隨摩爾定律前進(jìn)的消費(fèi)電子產(chǎn)品,其核心部件GPU芯片遵循摩爾定律,每18-24個月芯片集成電路上可容納的元器件便會增加一倍。顯卡上游的芯片廠商平均每兩年推出性能顯著提升的芯片,(如不考慮挖礦市場需求)顯卡價格通常較為穩(wěn)定。

顯卡覆蓋諸多應(yīng)用場景,未來前景廣闊

顯卡的下游應(yīng)用市場包括游戲、專業(yè)可視化、數(shù)據(jù)中心、汽車四大類,隨著游戲設(shè)備、消費(fèi)電子、人工智能、邊緣計算、自動駕駛、醫(yī)療設(shè)備、加密貨幣等領(lǐng)域?qū)︼@卡算力要求的提升,未來顯卡應(yīng)用市場將會持續(xù)拓寬,規(guī)模也將不斷擴(kuò)大。

顯卡上游技術(shù)壁壘高,掌握顯卡定價權(quán)

顯卡上游GPU芯片制造對技術(shù)要求極高,脫離核心零部件顯卡則無法生產(chǎn),因此顯卡行業(yè)的利潤主要集中在上游芯片制造商手中。英偉達(dá)、超微半導(dǎo)體憑借技術(shù)壁壘壟斷了顯卡上游的芯片制造,掌握了顯卡行業(yè)的定價權(quán),在新一代芯片研制上市后會為中游OEM廠商制定顯卡指導(dǎo)價。

顯卡挖礦發(fā)展歷程

顯卡礦機(jī)誕生初期規(guī)模較小,并在比特幣挖礦中被ASIC礦機(jī)淘汰。顯卡挖礦大熱,FPGA礦機(jī)出現(xiàn)但迅速退出歷史舞臺萌芽階段,GPU挖礦首次出現(xiàn)并憑借其算力優(yōu)勢迅速淘汰CPU挖礦,于是礦工開始大量購買顯卡配置礦機(jī)進(jìn)行挖礦,CPU礦機(jī)逐漸被市場淘汰,全網(wǎng)算力和挖礦難度明顯提升,之后礦工數(shù)量和比特幣價格迅速上漲,算力競爭逐漸白熱化。

顯卡挖礦大熱,F(xiàn)PGA礦機(jī)出現(xiàn)但迅速退出歷史舞臺萌芽階段,GPU挖礦首次出現(xiàn)并憑借其算力優(yōu)勢迅速淘汰CPU挖礦,于是礦工開始大量購買顯卡配置礦機(jī)進(jìn)行挖礦,CPU礦機(jī)逐漸被市場淘汰,全網(wǎng)算力和挖礦難度明顯提升,之后礦工數(shù)量和比特幣價格迅速上漲,算力競爭逐漸白熱化。

顯卡產(chǎn)業(yè)鏈分析

顯卡產(chǎn)業(yè)鏈上游參與方包括:GPU芯片制造商、晶圓及電路等制造商,其中GPU芯片制造最為核心,生產(chǎn)廠商主要包括英偉達(dá)、超威半導(dǎo)體以及英特爾。顯卡產(chǎn)業(yè)鏈中游為GPU芯片制造商的OEM廠商,主要包括華碩、微星、技嘉、七彩虹等。顯卡產(chǎn)業(yè)鏈下游為消費(fèi)端,應(yīng)用場景覆蓋較廣,包括游戲、專業(yè)可視化、數(shù)據(jù)中心、汽車四大領(lǐng)域諸多場景,未來前景廣闊。

從增長力和創(chuàng)新力兩個維度來看顯卡產(chǎn)業(yè)鏈:(1)增長力:中國顯卡行業(yè)市場增長迅速,主要受益于中國游戲市場的快速發(fā)展。2022年中國游戲市場實(shí)際銷售收入2,658.84億元,游戲用戶規(guī)模6.64億,這使得中國顯卡市場成為全球最大的顯卡市場之一。此外,中國政府也在積極推動5G和人工智能等新技術(shù)的發(fā)展,這將進(jìn)一步推動中國顯卡市場的增長。

(2)創(chuàng)新力:中國顯卡廠商在創(chuàng)新方面也取得了一定的進(jìn)展。例如,華為的昇騰AI加速器可提供比NVIDIA更高的性能,同時還具有更低的能耗和更高的安全性。此外,中國顯卡廠商還在嘗試開發(fā)基于區(qū)塊鏈技術(shù)的顯卡,以提高其在加密貨幣挖掘市場的競爭力。總的來說,中國顯卡行業(yè)產(chǎn)業(yè)鏈各個環(huán)節(jié)的競爭力在增長力和創(chuàng)新力兩個維度上都表現(xiàn)出了一定的優(yōu)勢。隨著中國市場的不斷發(fā)展和技術(shù)的不斷進(jìn)步,中國顯卡廠商有望繼續(xù)提升其競爭力。

產(chǎn)業(yè)鏈上游

產(chǎn)業(yè)鏈上游GPU芯片制造是顯卡行業(yè)的核心環(huán)節(jié),利潤主要集中在上游。顯卡上游GPU芯片制造對技術(shù)要求極高,而脫離核心零部件顯卡無法生產(chǎn),因此顯卡行業(yè)的利潤主要集中在上游芯片制造商手中,英偉達(dá)2023財年毛利潤為153.6億美元,毛利率為56.9%,與2022財年的64.9%相比下滑8個百分點(diǎn),2023財年調(diào)整后毛利率為59.2%。此外,英偉達(dá)、超微半導(dǎo)體憑借技術(shù)壁壘壟斷顯卡上游的芯片制造,掌握了顯卡行業(yè)的定價權(quán),在新一代芯片研制上市后會為中游OEM廠商制定顯卡指導(dǎo)價,因此芯片制造廠商議價能力較強(qiáng)。晶圓制造商方面:晶圓代工龍頭臺積電憑借在7nm及5nm等先進(jìn)制程地位,獨(dú)占全球先進(jìn)制程90%的產(chǎn)能,幾乎占據(jù)所有GPU晶圓代工訂單。

NVIDIA和AMD都是臺積電主要客戶,其GPU皆是5-7nm先進(jìn)制程,直接影響到臺積電訂單收入。AMD已陸續(xù)規(guī)劃將在2024年導(dǎo)入臺積電量產(chǎn)的3nmGPU產(chǎn)品。在顯卡上游的GPU市場中,排名前三的Nvidia、AMD、Intel的營收幾乎代表顯卡上游整個GPU行業(yè)收入。

英偉達(dá)的收入占56%、AMD占26%、英特爾占18%。其中,AMD處理器市占率已達(dá)到創(chuàng)新高的25.6%,其中包括游戲機(jī)用的定制芯片以及物聯(lián)網(wǎng)用半導(dǎo)體,而次高點(diǎn)是在2006年創(chuàng)下的25.3%。隨著芯片供應(yīng)商競爭的加劇,英特爾首席執(zhí)行官基辛格預(yù)計芯片供應(yīng)緊張至少持續(xù)至2023年底,2025-2030年供應(yīng)形勢才會有所好轉(zhuǎn)。屆時芯片供應(yīng)商的晶圓工廠產(chǎn)量將增加,滿足不斷增長的需求和技術(shù)的更新?lián)Q代,顯卡上游將迎來新一輪發(fā)展機(jī)遇。

產(chǎn)業(yè)鏈中游

各大OEM廠商在兩大芯片公司原廠設(shè)計的公版顯卡基礎(chǔ)上設(shè)計不同的顯卡外觀、采取不同的用料、做工、散熱、接口、燈效等,將產(chǎn)品劃分為不同版本形成產(chǎn)品線從而覆蓋不同客群,各類顯卡產(chǎn)品從低端至旗艦,使得不同應(yīng)用場景的各層級消費(fèi)者都有適合自己的選擇。

跟據(jù)Steam2023年7月硬件統(tǒng)計,玩家使用數(shù)量最高的顯卡前五名分別為:GTX 1650(5.12%)、RTX3060(4.71%)、GTX 1060(4.45%)、RTX 2060(3.97%)、RTX 3060 Laptop GPU(3.63%),游戲領(lǐng)域使用量前十顯卡皆由NVIDIA占據(jù),主要由于NVIDIA在技術(shù)上相較AMD有一定優(yōu)勢,且優(yōu)化和顯卡驅(qū)動方面更勝一籌,市場占有率遙遙領(lǐng)先,因此擁有更多OEM廠商,從入門到旗艦的產(chǎn)品線極為豐富。對應(yīng)的AMD由于AIB廠商(Add-in-Board,即AMD顯卡授權(quán)生產(chǎn)廠商)較少,整體產(chǎn)品矩陣略遜一籌,但性價比相對較高。當(dāng)前中國GPU本土化比例不足10%,但景嘉微、摩爾線程、龍芯中科等中國本土企業(yè)近年也在不斷追趕,未來發(fā)展?jié)摿^大,2025年GPU本土化比例有望超過20%。

產(chǎn)業(yè)鏈下游

顯卡的下游市場包括游戲、專業(yè)可視化、數(shù)據(jù)中心、汽車四大類。顯卡的主要使用者包括游戲玩家、人工智能從業(yè)者、設(shè)計師、視頻編輯者等。其中,游戲玩家是顯卡的主要使用群體,占據(jù)了顯卡市場的70%左右,截至2022年,中國游戲市場實(shí)際銷售收入2,658.8億元,游戲用戶規(guī)模6.64億人,使得中國顯卡市場成為全球最大的顯卡市場之一。此外,顯卡在數(shù)據(jù)中心、人工智能等場景同樣蘊(yùn)藏巨大發(fā)展?jié)摿Α?/p>

例如:AI模型的訓(xùn)練及運(yùn)行中每次用戶調(diào)用都需要一定算力和帶寬作為支撐,2023年5月大語言模型ChatGPT的全球總訪問量約為18億次,環(huán)比增長2.8%,平均每日訪客5,806.5萬,假設(shè)高峰時期同時450萬人在線,1小時內(nèi)每人問8個問題,每個問題回答200字,預(yù)計需要14,000塊英偉達(dá)A100芯片作為算力支撐。

此類大語言模型在融入搜索引擎或以app形式提供其他商業(yè)化服務(wù)過程中,顯卡需求將被AI芯片算力需求顯著拉動。顯卡的主要銷售渠道包括電商平臺、專業(yè)電競體驗(yàn)店、線下IT門店等。其中,電商平臺是最主要的銷售渠道,占據(jù)了顯卡銷售的70%以上。隨著游戲設(shè)備、消費(fèi)電子、人工智能、邊緣計算、自動駕駛、醫(yī)療設(shè)備、加密貨幣等領(lǐng)域?qū)︼@卡算力要求的提升,未來顯卡應(yīng)用市場將會持續(xù)拓寬,規(guī)模也將不斷擴(kuò)大。

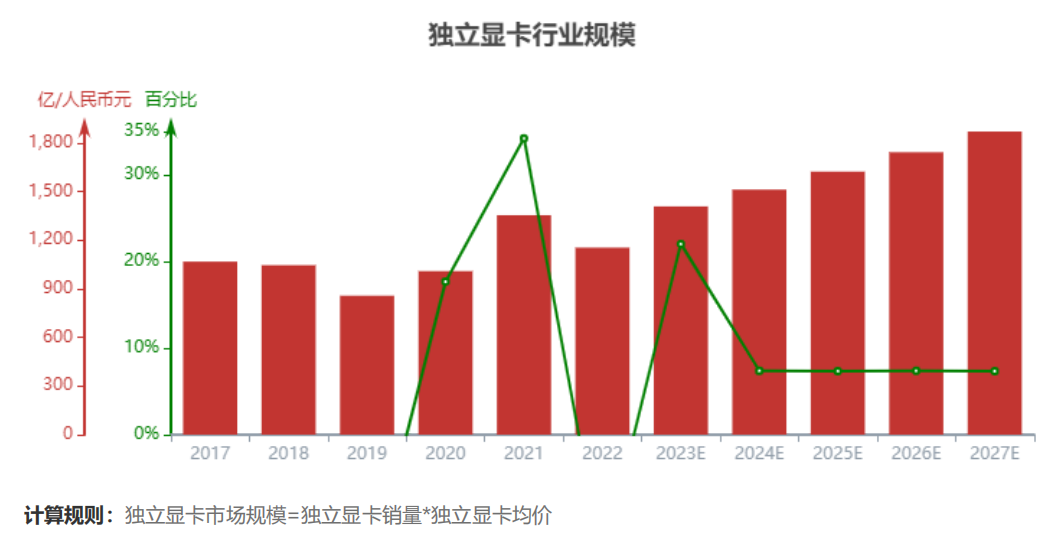

獨(dú)立顯卡行業(yè)規(guī)模

獨(dú)立顯卡行業(yè)從2017年的1,067.4億元增長至2022年1,153.9億元,預(yù)計2027年市場規(guī)模將達(dá)到1,869.7億元。

由于2019年底全球新冠爆發(fā)催生的遠(yuǎn)程辦公和在線教育等需求,2020年開始全球PC市場出現(xiàn)了爆發(fā)式增長,顯卡行業(yè)市場規(guī)模也得到了進(jìn)一步擴(kuò)大,2020年行業(yè)規(guī)模增速恢復(fù)正增長,達(dá)到了1,008.9億元,同比增長了17.68%,2021年以太坊價格達(dá)到頂峰,新一波狂潮來臨,顯卡挖礦市場爆熱,出現(xiàn)“一卡難求”現(xiàn)象。獨(dú)立顯卡價格大幅上升,行業(yè)規(guī)模正增長趨勢得到延續(xù),增長率達(dá)到34.21%。但在2022年由于以太坊轉(zhuǎn)為PoS機(jī)制,此前虛擬貨幣憑空創(chuàng)造的龐大的顯卡需求瞬間消散,大量二手礦卡沖擊市場且需求迅速下降。2022年,全球獨(dú)顯出貨量創(chuàng)下二十年新低,比2021年同期下跌將近50%。

此外,顯卡溢價也逐漸降低,整體價格向零售價格靠攏。但此前游戲玩家以及各專業(yè)場景被抑制的獨(dú)顯需求有望在未來得到釋放,預(yù)計未來顯卡無論是銷量或是價格都將有一定程度的修復(fù)和反彈,從2022年底至2023年初,英偉達(dá)和超微半導(dǎo)體推出的新型高端顯卡價格上漲可看出一定趨勢,2023年2月,AMD卡的平均售價上升到600歐元(639美元),增長了103%,NVIDIA卡平均售價為825歐元(879美元),而2022年顯卡平均價格僅約為600美元。

顯卡競爭格局

OEM廠商中傳統(tǒng)一線大廠為:華碩、微星、技嘉,三大廠底蘊(yùn)深厚,品牌影響力較大;準(zhǔn)一線為七彩虹,隨著近些年的迅速發(fā)展,七彩虹在各個方面實(shí)現(xiàn)趕超,截至2023年5月,七彩虹品牌關(guān)注度及顯卡產(chǎn)品數(shù)量均為第一、二線品牌包括:影馳、索泰、銘瑄等,近年來二線企業(yè)隨著品牌顯卡產(chǎn)品矩陣的完善和各具特點(diǎn)的產(chǎn)品推出,其競爭力和影響力也在不斷增強(qiáng),未來顯卡行業(yè)競爭將日趨激烈。

各大OEM廠商在兩大芯片公司原廠設(shè)計的公版顯卡基礎(chǔ)上設(shè)計不同的顯卡外觀、采取不同的用料、做工、散熱、接口、燈效等,將產(chǎn)品劃分為不同版本形成產(chǎn)品線從而覆蓋不同客群。由于NVIDIA在技術(shù)上相較AMD有一定優(yōu)勢,且優(yōu)化和顯卡驅(qū)動方面更勝一籌,市場占有率遙遙領(lǐng)先,從2019年62.2%上升至2022年底88%,因此擁有更多OEM廠商,從入門到旗艦的產(chǎn)品線極為豐富,如主要產(chǎn)品為N卡的七彩虹,總計334款產(chǎn)品,價格區(qū)間覆蓋從319-18,999元,從低端到旗艦都有布局。對應(yīng)的AMD由于AIB廠商較少,整體產(chǎn)品矩陣略遜一籌,但性價比相對較高。

中國顯卡市場的未來競爭格局將面臨多重變化趨勢:(1)競爭加劇:隨著中國顯卡市場的不斷發(fā)展,競爭格局也在逐漸加劇。目前,市場上已經(jīng)有多家企業(yè)在進(jìn)行顯卡的研發(fā)和生產(chǎn),其中包括華碩、技嘉、微星等知名品牌。同時,中國本土企業(yè)也在不斷崛起,如影馳、索泰等。這些企業(yè)的產(chǎn)品不僅在性能上與頭部品牌相當(dāng),而且價格更加親民,同型號顯卡價格低5%-15%。因此,中國本土企業(yè)也將成為未來中國顯卡市場的主要競爭者。

(2)錯位競爭:隨著技術(shù)的不斷更新?lián)Q代,顯卡行業(yè)也在不斷地向著高端、專業(yè)化方向發(fā)展。在這樣的背景下,部分企業(yè)開始采取錯位競爭的策略,專注于某一個細(xì)分市場,通過技術(shù)創(chuàng)新和服務(wù)升級來獲得競爭優(yōu)勢。例如,七彩虹近幾年的發(fā)展中一直致力于游戲顯卡領(lǐng)域,通過不斷的技術(shù)創(chuàng)新和產(chǎn)品升級,成功地打造出了一系列高性能的游戲顯卡產(chǎn)品。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論