") 談?wù)処VD之生化診斷與化學(xué)發(fā)光

談?wù)処VD之生化診斷與化學(xué)發(fā)光

一、體外診斷及其分類(lèi)

1何為體外診斷

體外診斷是指在人體之外,通過(guò)對(duì)人體樣本(血液、體液、組織等)進(jìn)行檢測(cè)而獲取臨床診斷信息,進(jìn)而判斷疾病或機(jī)體功能的產(chǎn)品和服務(wù)。

換句話說(shuō),體外診斷(IVD)是指將血液、體液、組織等樣本從人體中取出,使用體外檢測(cè)試劑、儀器等對(duì)樣本進(jìn)行檢測(cè)與校驗(yàn),以便對(duì)疾病進(jìn)行預(yù)防、診斷、治療檢測(cè)、后期觀察、健康評(píng)價(jià)、遺傳疾病預(yù)測(cè)等的過(guò)程,所以體外診斷的核心就是體外檢測(cè)試劑以及檢測(cè)儀器。

體外診斷是醫(yī)學(xué)檢驗(yàn)的強(qiáng)大工具,其提供的全方位(生化信息、免疫信息、基因信息)、多層次(定性、半定量、定量)的檢驗(yàn)信息成為臨床診斷信息的重要來(lái)源。

根據(jù)羅氏診斷的數(shù)據(jù)統(tǒng)計(jì),體外診斷能夠影響60%的臨床治療方案(有報(bào)告說(shuō)這個(gè)數(shù)據(jù)是80%,精確的模糊),但其費(fèi)用只占整個(gè)臨床治療費(fèi)用的2%,因此體外診斷具有極大的商業(yè)價(jià)值以及實(shí)際意義。

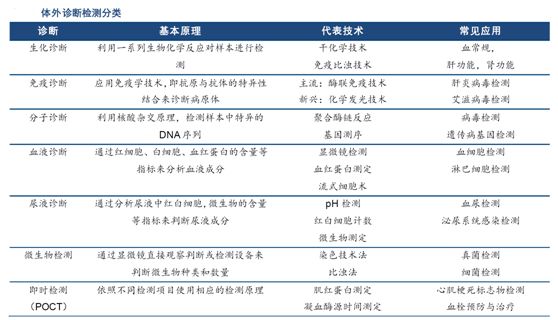

2體外診斷的分類(lèi)

體外診斷按檢驗(yàn)原理或檢驗(yàn)方法的不同,主要包括臨床生化診斷、免疫診斷、分子生物學(xué)診斷、血液學(xué)診斷、微生物診斷、尿液診斷、凝血診斷等,其中生化診斷、免疫診斷、分子生物學(xué)診斷為臨床體外診斷主要的三大領(lǐng)域。

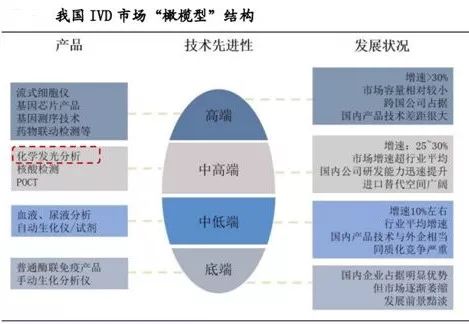

如果按照技術(shù)水平,整個(gè) IVD市場(chǎng)又大致可以分為高、中、低三個(gè)技術(shù)層次。低端市場(chǎng)主要對(duì)應(yīng)的是手動(dòng)或半自動(dòng)的普通酶聯(lián)免疫產(chǎn)品,中端市場(chǎng)又可分為中低端(生化、血液檢測(cè)、尿液檢測(cè)等)和中高端(化學(xué)發(fā)光免疫產(chǎn)品、熒光定量 PCR分子診斷等)兩部分,而高端市場(chǎng)主要有流式細(xì)胞儀、高通量基因芯片等等。

從發(fā)展趨勢(shì)來(lái)說(shuō),行業(yè)有繼續(xù)平臺(tái)不斷升級(jí)的趨勢(shì),每次技術(shù)平臺(tái)的升級(jí)往往伴隨著細(xì)分市場(chǎng)增速/份額的變化(比較明顯的例子就是近年來(lái)免疫學(xué)技術(shù)平臺(tái)的提升所帶來(lái)的化學(xué)發(fā)光免疫產(chǎn)品對(duì)于普通酶免產(chǎn)品的替代)。

注意一點(diǎn),體外診斷過(guò)程中,診斷儀器、試劑以及耗材配套使用,我國(guó)體外診斷行業(yè)中,試劑占比73%(2015年數(shù)據(jù))。

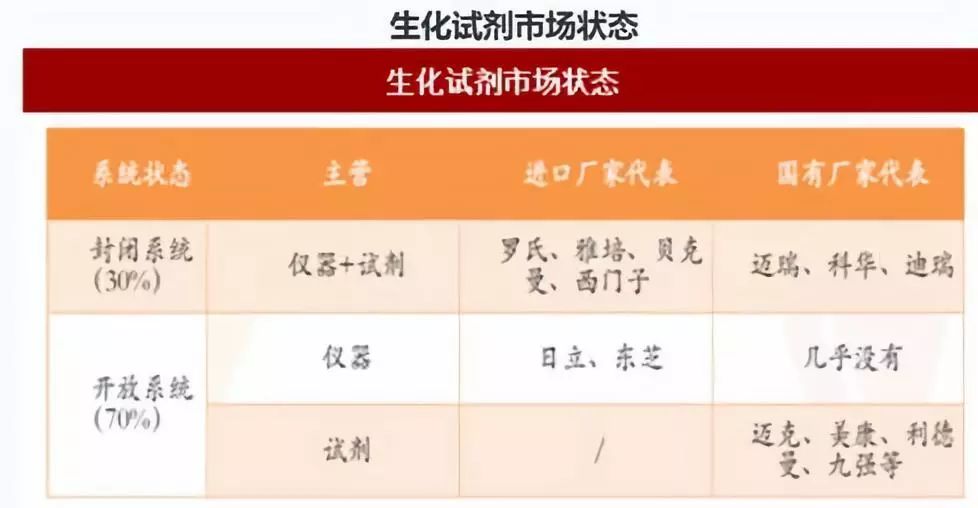

按照搭配試劑的方式,體外診斷儀器可以分為開(kāi)放式系統(tǒng)和封閉式系統(tǒng)。開(kāi)放式系統(tǒng)即診斷儀器可以搭配多家廠商的試劑使用,封閉式系統(tǒng)則同一廠家的儀器和試劑必須配套使用。

從這個(gè)角度來(lái)看的話,化學(xué)發(fā)光、基因芯片、基因測(cè)序等是封閉式的,其他的一般式開(kāi)放式。

按檢測(cè)環(huán)境及條件的不同,體外診斷又分為實(shí)驗(yàn)室診斷和床旁診斷(Point of care testing,POCT)。POCT是指利用便攜式分析儀器或配套試劑在采樣現(xiàn)場(chǎng)進(jìn)行快速檢測(cè)得到結(jié)果的一種方式,以其“便攜性、操作簡(jiǎn)便性、結(jié)果及時(shí)性”等優(yōu)勢(shì)得到了快速發(fā)展和應(yīng)用。

二、體外診斷行業(yè)分析

1整體行業(yè)的增長(zhǎng)

(1)全球增速

全球體外診斷行業(yè)處于成熟發(fā)展階段,2020年市場(chǎng)規(guī)模有望達(dá)到747億美元,預(yù)計(jì)3-5年全球體外診斷行業(yè)年均復(fù)合增長(zhǎng)率約為4-5%。

2016年,全球IVD行業(yè)市場(chǎng)規(guī)模約為617億美元,據(jù)Allied Market Research預(yù)測(cè),未來(lái)幾年內(nèi)全球IVD行業(yè)將以約5%的年均復(fù)合增長(zhǎng)率增長(zhǎng),并在2020年達(dá)到747億美元。

伴隨著體外診斷技術(shù)不斷升級(jí)和前沿科學(xué)應(yīng)用的浪潮,全球人口基數(shù)不斷增長(zhǎng),慢性病、腫瘤等發(fā)病率的不斷提高,都成為了全球IVD市場(chǎng)持續(xù)發(fā)展的推動(dòng)力。

(2)中國(guó)增速

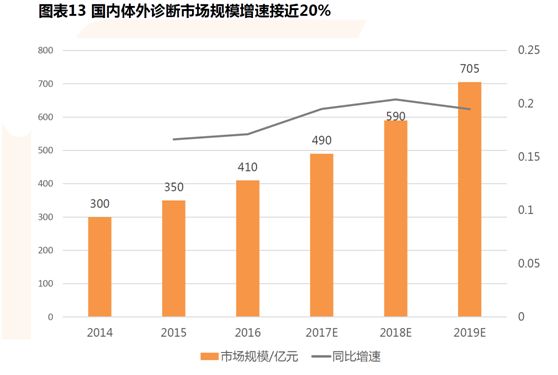

我國(guó)體外診斷行業(yè)正處在飛速發(fā)展階段,近幾年一直保持20%的年均增長(zhǎng)速度,2017 年我國(guó)IVD市場(chǎng)總規(guī)模預(yù)計(jì)約600億元。

受市場(chǎng)規(guī)模基數(shù)低、醫(yī)療服務(wù)需求增長(zhǎng)、檢測(cè)技術(shù)更新?lián)Q代等因素推動(dòng), 我國(guó) IVD 市場(chǎng)仍將保持超越醫(yī)藥行業(yè)平均的增速,根KaloramaInformation《全球IVD市場(chǎng)(第10版)》報(bào)告預(yù)計(jì),中國(guó)IVD市場(chǎng)在2016-2021年的復(fù)合增速約為15%。

(3)中國(guó)IVD發(fā)展空間

中國(guó)IVD處于行業(yè)的成長(zhǎng)期,從人均診斷費(fèi)用來(lái)看,是世界平均水平的一半,是日本的15%不到。與發(fā)達(dá)國(guó)家相比,我國(guó)體外診斷行業(yè)仍處在發(fā)展前期,我國(guó)人口約占全球的1/5,但體外診斷市場(chǎng)規(guī)模僅為全球的3%,規(guī)模仍然較小。

根據(jù)中國(guó)產(chǎn)業(yè)信息的統(tǒng)計(jì),我國(guó)體外診斷產(chǎn)品人均年消費(fèi)額為4.6美元,僅為全球平均消費(fèi)水平的一半,日本的15%不到,更是遠(yuǎn)遠(yuǎn)低于發(fā)達(dá)國(guó)家的人均水平。全球IVD市場(chǎng)約占全部藥品市場(chǎng)的5%左右,而我國(guó)僅為1-1.5%左右。

2細(xì)分行業(yè)的增長(zhǎng)情況

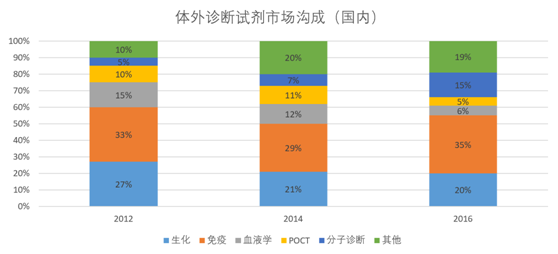

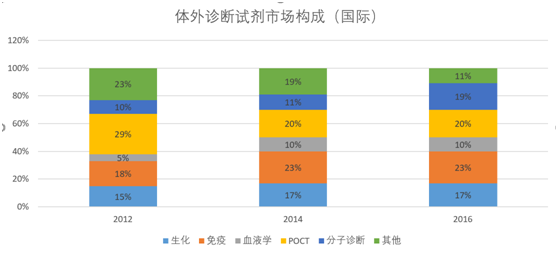

從國(guó)際和國(guó)內(nèi)的體外診斷結(jié)構(gòu)來(lái)看,生化、免疫和分子占據(jù)市場(chǎng)上的絕大多少份額,國(guó)際是59%,我國(guó)是70%;如果說(shuō)國(guó)際代表一種成熟的市場(chǎng)格局的話,那么是不是我國(guó)的體外診斷市場(chǎng)中,生化基本市場(chǎng)占有率穩(wěn)定或者縮小(市場(chǎng)份額不代表規(guī)模),免疫的市場(chǎng)份額會(huì)因?yàn)槠渌\斷的快速發(fā)展,如分子、POCT而收縮呢?

在上文我們說(shuō)過(guò),中國(guó)未來(lái)3-5年體外診斷會(huì)保持15%的復(fù)合增長(zhǎng)率,下文將重點(diǎn)分析我國(guó)體外診斷市場(chǎng)的細(xì)分結(jié)構(gòu)以及發(fā)展速度,也就回答上述的問(wèn)題。

(1) 問(wèn)題一:我國(guó)生化診斷市場(chǎng)還有發(fā)展動(dòng)力嗎?市場(chǎng)競(jìng)爭(zhēng)如何?國(guó)內(nèi)廠商的機(jī)會(huì)在哪里?

首先,我們要問(wèn)生化診斷會(huì)被淘汰嗎?答案是不會(huì),從實(shí)踐的結(jié)果(歐美的發(fā)展結(jié)果)已經(jīng)得出。

從邏輯上講,市場(chǎng)上的不同診斷方法雖然從技術(shù)上有優(yōu)劣,但是醫(yī)院檢驗(yàn)科或者是體檢選擇哪一種診斷方法會(huì)綜合考慮其適配性,具備包括對(duì)精度的要求、效率、價(jià)格等。

如有一些生化診斷項(xiàng)目用化學(xué)發(fā)光免疫上去進(jìn)行檢測(cè),結(jié)果更加準(zhǔn)確可靠,但有些項(xiàng)目更適于應(yīng)用生化診斷方法來(lái)進(jìn)行檢測(cè),在血糖、血脂、膽固醇、酶等常規(guī)項(xiàng)目上,生化診斷具有不可替代的重要作用,若使用化學(xué)發(fā)光方法反而程序復(fù)雜,需要進(jìn)行一系列前期準(zhǔn)備,對(duì)樣本進(jìn)行清洗、篩除干擾因素。

更為關(guān)鍵的是,免疫檢測(cè)通常成本較高,時(shí)間也較長(zhǎng),一般需要15-20分鐘。而生化診斷一般需要10分鐘左右,較快的項(xiàng)目2-3分鐘即可出結(jié)果。

生化診斷目前技術(shù)成熟,檢測(cè)成本低,未來(lái)主要以糖和非蛋白類(lèi)基礎(chǔ)指標(biāo)為主,逐漸淡出其他領(lǐng)域,在基層市場(chǎng)占有率高。終端定價(jià)是幾類(lèi)檢測(cè)中最低的,但由于成本低,因此無(wú)論對(duì)于醫(yī)院還是產(chǎn)品供應(yīng)商來(lái)說(shuō),都是毛利率最高的品種,可以超過(guò)80%。

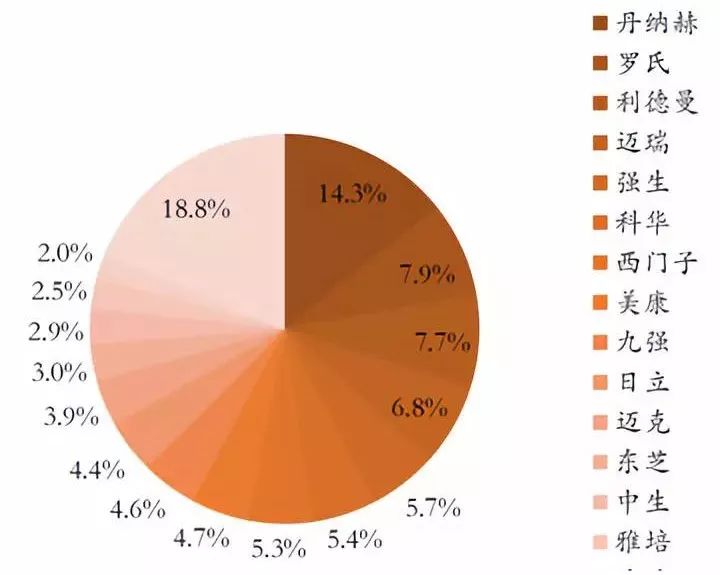

其次,從市場(chǎng)占有率角度來(lái)看,國(guó)際市場(chǎng)行業(yè)集中度高,我國(guó)市場(chǎng)較為分散。國(guó)際市場(chǎng)四大巨頭羅氏、貝克曼、西門(mén)子和強(qiáng)生憑借先發(fā)優(yōu)勢(shì)在國(guó)際市場(chǎng)占據(jù)了超過(guò)80%的市場(chǎng)份額,而在我國(guó)前五大廠商占比42%,相對(duì)分散。

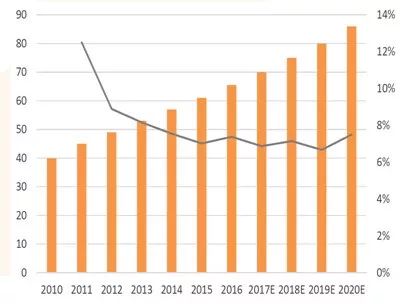

并且,我國(guó)生化診斷的增速放緩,預(yù)計(jì)隨后3-5年行業(yè)保持7%左右的增速,可見(jiàn)競(jìng)爭(zhēng)非常激烈;從國(guó)產(chǎn)替代來(lái)看,進(jìn)口儀器占據(jù)國(guó)內(nèi)高端市場(chǎng)主導(dǎo)地位,而國(guó)產(chǎn)品牌試劑市場(chǎng)占比超三分之二。

由于生化診斷試劑的生產(chǎn)對(duì)技術(shù)要求也較低,生化診斷試劑成為了很多企業(yè)進(jìn)入體外診斷領(lǐng)域的切入點(diǎn),而在技術(shù)要求相對(duì)較高的生化檢測(cè)分析儀上,國(guó)產(chǎn)產(chǎn)品已具備一定的競(jìng)爭(zhēng)能力,但是在檢測(cè)精確性和穩(wěn)定性上與進(jìn)口產(chǎn)品仍有較大差距。

目前,國(guó)內(nèi)高端市場(chǎng)如三甲醫(yī)院基本上被國(guó)外巨頭所壟斷,五大診斷巨頭占據(jù)國(guó)內(nèi)生化市場(chǎng)42.40%份額,而國(guó)產(chǎn)產(chǎn)品憑借明顯的價(jià)格優(yōu)勢(shì)在中低端市場(chǎng)逐步替代進(jìn)口產(chǎn)品。

從儀器與試劑的開(kāi)放性來(lái)看,生化診斷方面,目前封閉、開(kāi)放式并存,主要是生化診斷技術(shù)非常成熟,對(duì)儀器和配套試劑的使用要求相對(duì)較低。

開(kāi)放式儀器經(jīng)過(guò)儀器和試劑的校準(zhǔn)后也可以達(dá)到較高的檢測(cè)準(zhǔn)確度,基本滿足臨床檢測(cè)需求,很多國(guó)內(nèi)三甲醫(yī)院為降低使用成本,常購(gòu)買(mǎi)進(jìn)口的儀器,配套國(guó)產(chǎn)的試劑來(lái)使用,所以進(jìn)口廠商迎合國(guó)內(nèi)市場(chǎng)需求,其生化儀器很多也是開(kāi)放的。

目前開(kāi)放系統(tǒng)占70%,其他的30%都是國(guó)外的高端品牌,不過(guò)從趨勢(shì)來(lái)看,目前國(guó)外很多品牌在中國(guó)設(shè)廠以及和中國(guó)本土公司合作銷(xiāo)售以此來(lái)降低成本,儀器和試劑的封閉化是一種長(zhǎng)期趨勢(shì),這樣就會(huì)對(duì)本土的試劑廠商產(chǎn)生一定的沖擊。

從生化診斷的發(fā)展趨勢(shì)上看,主要是存量市場(chǎng)的競(jìng)爭(zhēng),市場(chǎng)的集中度提升是趨勢(shì)。

目前生化診斷試劑基本完成進(jìn)口替代,國(guó)產(chǎn)占有率已達(dá)70%,但高端儀器仍由外資主導(dǎo),國(guó)產(chǎn)占有率不足10%儀器。

但因國(guó)外生化診斷龍頭在中國(guó)的本土化進(jìn)程加快,儀器和試劑封閉大勢(shì)所趨,對(duì)國(guó)內(nèi)的中小企業(yè)形成擠壓,國(guó)內(nèi)單一的儀器生產(chǎn)或者試劑生產(chǎn)商已經(jīng)沒(méi)有多大的競(jìng)爭(zhēng)力,要想突圍,要么儀器、試劑一體化發(fā)展,要么并購(gòu)重組。

(圖:生化診斷的市場(chǎng)格局)

(圖:生化診斷的市場(chǎng)增速)

總體來(lái)說(shuō),生化診斷未來(lái)發(fā)展的幾個(gè)觀點(diǎn):

(1)行業(yè)將保持低速穩(wěn)健的增長(zhǎng)(5%-6%);

(2)儀器、試劑一體化是未來(lái)發(fā)展的趨勢(shì);

(3)行業(yè)壁壘不高,存量競(jìng)爭(zhēng)壓力加大,未來(lái)行業(yè)整合加劇。

問(wèn)題二:我國(guó)免疫診斷市場(chǎng)狀況如何?國(guó)產(chǎn)如何替代?

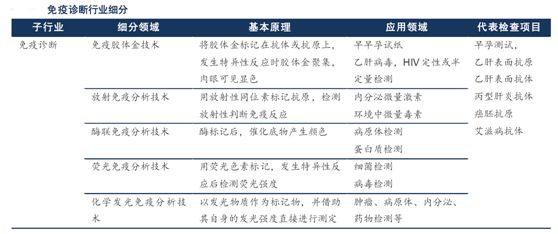

免疫診斷(Immunodiagnostics)是利用抗原抗體之間的特異性免疫反應(yīng)來(lái)測(cè)定免疫狀態(tài)、檢測(cè)各種疾病的診斷方法。所謂特異性就是指一種抗體只能和一種抗原相結(jié)合,這種一一對(duì)應(yīng)的關(guān)系造就了免疫診斷較高的靈敏度。

近年來(lái),利用各種標(biāo)記技術(shù)對(duì)抗原或抗體進(jìn)行標(biāo)記,將抗原與抗體的結(jié)合過(guò)程放大并通過(guò)光電、射線信號(hào)表達(dá)出來(lái),衍生出了各種特異性強(qiáng)、靈敏度高的免疫診斷方法。

免疫診斷相對(duì)生化診斷應(yīng)用領(lǐng)域要廣的多,主要腫瘤、傳染病、病毒性肝炎等,具體如上表。免疫市場(chǎng)特點(diǎn)如下:

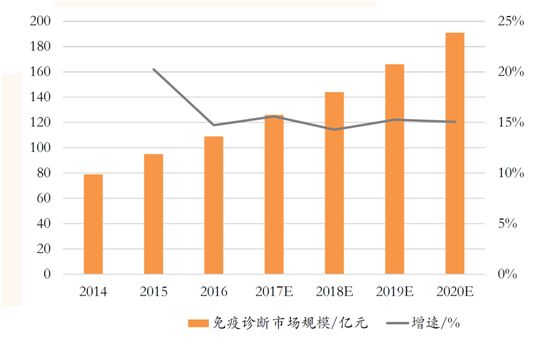

國(guó)內(nèi)免疫診斷快速發(fā)展,化學(xué)發(fā)光市場(chǎng)占比逐漸擴(kuò)大。免疫診斷已經(jīng)是我國(guó)最大的細(xì)分市場(chǎng),當(dāng)前占市場(chǎng)份額35%左右,2010年免疫市場(chǎng)規(guī)模大約45億,2016年109億,未來(lái)幾年將保持15%的增長(zhǎng)。

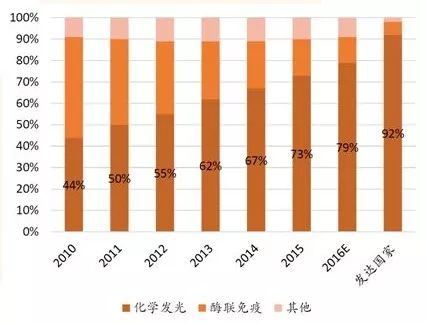

化學(xué)發(fā)光免疫診斷是免疫診斷領(lǐng)域的主流技術(shù),也是國(guó)際發(fā)展的趨勢(shì)。近年來(lái),化學(xué)發(fā)光免疫診斷技術(shù)憑借其自動(dòng)化程度高、檢測(cè)精密度高及檢測(cè)速度快等優(yōu)勢(shì)迅速搶占全球高端免疫診斷市場(chǎng)份額,成為免疫診斷的主流。

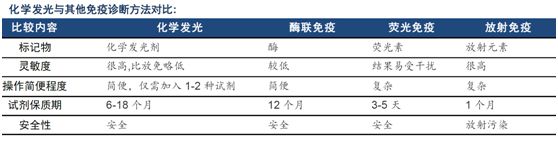

我國(guó)的免疫診斷市場(chǎng)主要是化學(xué)發(fā)光和酶聯(lián)反應(yīng),化學(xué)發(fā)光占比超過(guò)了75%+(國(guó)外95%),因?yàn)榛瘜W(xué)發(fā)光的優(yōu)勢(shì)(見(jiàn)下表格),化學(xué)發(fā)光會(huì)進(jìn)一步替代酶聯(lián)反應(yīng)。

(我國(guó)免疫反應(yīng)占比)

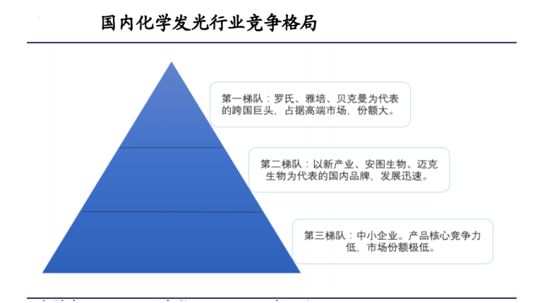

國(guó)內(nèi)的化學(xué)發(fā)光市場(chǎng)90%被外資占有。渠道上看,三級(jí)醫(yī)院基本被進(jìn)口產(chǎn)品壟斷,國(guó)內(nèi)的化學(xué)發(fā)光主要是二級(jí)醫(yī)院及以下,因?yàn)榛瘜W(xué)發(fā)光市場(chǎng)壁壘較高,并且是封閉性系統(tǒng),所以能夠提供豐富試劑的儀器制造商具備強(qiáng)大的競(jìng)爭(zhēng)力,國(guó)產(chǎn)替代助推國(guó)內(nèi)化學(xué)發(fā)光龍頭高速發(fā)展。

化學(xué)發(fā)光市場(chǎng)目前有200億左右的有效容量,隨著存量市場(chǎng)的技術(shù)迭代和增量市場(chǎng)的增長(zhǎng),容量將進(jìn)一步擴(kuò)大。國(guó)內(nèi)發(fā)光市場(chǎng)基本被以羅氏、雅培、西門(mén)子、貝克曼為代表的外資巨頭壟斷,羅氏在中國(guó)化學(xué)發(fā)光市場(chǎng)占有率為47%,雅培為26%、貝克曼(丹納赫)為15%,西門(mén)子約為6%,三甲醫(yī)院是跨國(guó)巨頭主要客戶。

國(guó)內(nèi)的三甲醫(yī)院由于對(duì)準(zhǔn)確性要求高,且樣本數(shù)量巨大,檢測(cè)項(xiàng)目眾多,成為這些跨國(guó)巨頭的主要客戶群。同時(shí),由于化學(xué)發(fā)光基本為封閉式,儀器和試劑捆綁銷(xiāo)售,國(guó)外廠商因此賺取了試劑持續(xù)銷(xiāo)售的高額利潤(rùn)。

而二級(jí)以下醫(yī)院,由于樣本數(shù)量相對(duì)較少,承擔(dān)使用進(jìn)口儀器試劑的昂貴費(fèi)用較為困難,所以國(guó)外巨頭的化學(xué)發(fā)光產(chǎn)品還未大規(guī)模進(jìn)入到二級(jí)以下醫(yī)院,而這給性?xún)r(jià)比較高的國(guó)內(nèi)化學(xué)發(fā)光產(chǎn)品預(yù)留了廣闊的市場(chǎng)空間。

隨著存量市場(chǎng)的技術(shù)迭代和增量市場(chǎng)的增長(zhǎng),化學(xué)發(fā)光容量將進(jìn)一步擴(kuò)大;發(fā)光檢測(cè)項(xiàng)目涉及多消費(fèi)終端,覆蓋范圍廣,加上分級(jí)診療和區(qū)域檢驗(yàn)中心的政策利好國(guó)產(chǎn)發(fā)光行業(yè);發(fā)光行業(yè)目前外資占比90%,國(guó)產(chǎn)替代是化學(xué)發(fā)光行業(yè)的發(fā)展方向。

化學(xué)發(fā)光國(guó)產(chǎn)替代的核心競(jìng)爭(zhēng)力是什么?研發(fā)能力+價(jià)格+渠道。

(1)研發(fā)

化學(xué)發(fā)光技術(shù)門(mén)檻較高,國(guó)外品牌之所以能占據(jù)國(guó)內(nèi)三甲醫(yī)院,主要是因?yàn)槠鋬x器的精準(zhǔn)性和試劑的齊全性,而這核心的競(jìng)爭(zhēng)優(yōu)勢(shì)就是研發(fā)能力。不過(guò)隨著國(guó)內(nèi)企業(yè)對(duì)研發(fā)的重視,在儀器和試劑上已經(jīng)取得了較大的突破。

如安圖生物公司目前主打A2000Plus和A2000兩種200速機(jī)型,已獲得88項(xiàng)磁微粒化學(xué)發(fā)光檢測(cè)產(chǎn)品的注冊(cè)(備案)證書(shū),可廣泛應(yīng)用于傳染病檢測(cè)、腫瘤檢測(cè)、優(yōu)生優(yōu)育檢測(cè)、內(nèi)分泌激素檢測(cè)、肝纖維化檢測(cè)等。

目前,公司產(chǎn)品已進(jìn)入二級(jí)醫(yī)院及以上終端用戶4500家,其中三級(jí)醫(yī)院1381家,占全國(guó)三級(jí)醫(yī)院總量的61.87%。裝機(jī)方面,2018H1新增裝機(jī)量約400臺(tái)左右,全年預(yù)計(jì)新增裝機(jī)量900臺(tái)。

邁克生物化學(xué)發(fā)光儀2012年起步時(shí)只有6臺(tái)的銷(xiāo)量,2015年達(dá)到約400臺(tái),2017年儀器發(fā)貨預(yù)計(jì)在200-300臺(tái),2018年9月又推出了I300,均呈快速增長(zhǎng)態(tài)勢(shì),儀器的大面積鋪開(kāi)為后續(xù)試劑的持續(xù)性銷(xiāo)售奠定了堅(jiān)實(shí)基礎(chǔ)。

但也應(yīng)看到,在化學(xué)發(fā)光儀器方面,國(guó)內(nèi)廠商受制于技術(shù)水平有限和整體研發(fā)能力較低,在性能上與國(guó)外巨頭仍有一定差距,且多以化學(xué)發(fā)光酶免疫方法為主,所以關(guān)注目前國(guó)內(nèi)龍頭的眼睛進(jìn)展。

試劑方面安圖生物的磁微粒化學(xué)發(fā)光檢測(cè)試劑覆蓋了傳染病、優(yōu)生優(yōu)育檢測(cè)、腫瘤標(biāo)志物、高血壓檢測(cè)等10大領(lǐng)域,擁有87項(xiàng)注冊(cè)證書(shū),產(chǎn)品齊全。

邁克生物在2015年上市時(shí)就已經(jīng)取得77項(xiàng)化學(xué)發(fā)光配套試劑證書(shū),另有27項(xiàng)正在審批,豐富的檢測(cè)試劑成為了業(yè)績(jī)?cè)鲩L(zhǎng)的有力保障。

2012年邁克生物化學(xué)發(fā)光產(chǎn)品整體營(yíng)收為148.2萬(wàn),2015年達(dá)到1.6億,3年翻了111倍,儀器增長(zhǎng)速度雖慢于試劑,但受到儀器帶動(dòng)的捆綁式試劑銷(xiāo)售和試劑品種豐富的雙重作用,2017年試劑繼續(xù)保持了高速增長(zhǎng),同比增長(zhǎng)33%。

科華生物公司目前擁有191項(xiàng)試劑和儀器產(chǎn)品,主要產(chǎn)品國(guó)內(nèi)市場(chǎng)占有率名列前茅。其中67項(xiàng)試劑和儀器產(chǎn)品通過(guò)了歐盟CE認(rèn)證化學(xué)發(fā)光有望成為一個(gè)新的強(qiáng)勁增長(zhǎng)點(diǎn)。

(2)價(jià)格

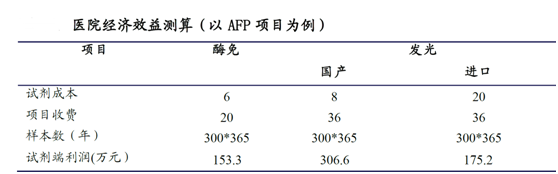

在同等調(diào)件下,醫(yī)院使用國(guó)產(chǎn)試劑所取得經(jīng)濟(jì)效應(yīng)要比進(jìn)口大的多。以福建某二級(jí)醫(yī)院為例計(jì)算,需添置一臺(tái)發(fā)光儀器做腫瘤標(biāo)志物(以AFP、乙肝HBsAg價(jià)格為例)的檢查,日樣本量300個(gè)。

國(guó)產(chǎn)試劑是進(jìn)口試劑售價(jià)的30%左右,國(guó)產(chǎn)單個(gè)發(fā)光試劑反應(yīng)成本在8元,單個(gè)酶免試劑成本是進(jìn)口單個(gè)發(fā)光試劑反應(yīng)成本在20元,發(fā)光牌價(jià)是36元,酶免牌價(jià)是20元。如下計(jì)算醫(yī)院試劑端利潤(rùn):

由于儀器是通過(guò)投放的形式進(jìn)駐醫(yī)院,從醫(yī)院端只需要計(jì)算試劑成本。以上測(cè)算可得出,此醫(yī)院若用發(fā)光替代酶免不僅進(jìn)行了檢驗(yàn)技術(shù)升級(jí),得到優(yōu)化的檢驗(yàn)結(jié)果,在經(jīng)濟(jì)效益上也更優(yōu)。在發(fā)光項(xiàng)目上,國(guó)產(chǎn)對(duì)比進(jìn)口經(jīng)濟(jì)效益明顯,單個(gè)項(xiàng)目可得到百來(lái)萬(wàn)的額外收益。

(3)渠道并購(gòu)

在2009-2012年,行業(yè)整體的銷(xiāo)售模式以傳統(tǒng)的銷(xiāo)售為主,廠家以單產(chǎn)品的銷(xiāo)售為主,逐步進(jìn)入檢驗(yàn)科,儀器和試劑均是通過(guò)代理商進(jìn)行分銷(xiāo)或者部分通過(guò)廠家直銷(xiāo)。

2012-2015年,行業(yè)逐漸轉(zhuǎn)為小投放模式,即通過(guò)儀器免費(fèi)或者少量首付的方式,代理商通過(guò)墊資、租賃等模式,賺取耗材的利潤(rùn),2014-2017年,行業(yè)銷(xiāo)售模式發(fā)生了巨大的變化,行業(yè)逐步出現(xiàn)了一種新的營(yíng)銷(xiāo)模式,集采服務(wù)。

檢驗(yàn)科的建設(shè)、采購(gòu)、售后、增值服務(wù)都交由廠家來(lái)外包完成,檢驗(yàn)科達(dá)到降低成本,提升效率的目的,這將是未來(lái)的主要銷(xiāo)售模式。

所以,集采模式的出現(xiàn)將會(huì)改變IVD行業(yè)的渠道生態(tài),需要實(shí)力較強(qiáng),產(chǎn)品豐富的企業(yè)不僅通過(guò)自身渠道獲得檢驗(yàn)科的長(zhǎng)期合同,同時(shí)也需要通過(guò)快速整合并購(gòu),跑馬圈地,獲得未來(lái)快速發(fā)展的優(yōu)勢(shì)。

總體來(lái)說(shuō),化學(xué)發(fā)光未來(lái)發(fā)展的觀點(diǎn)如下:

(1)化學(xué)發(fā)光是IVD行業(yè)份額占比最大的領(lǐng)域,隨著國(guó)產(chǎn)替代的快速進(jìn)行,未來(lái)3-5年行業(yè)保持20%的增速?zèng)]有問(wèn)題。

(2)當(dāng)前研發(fā)能力強(qiáng)、產(chǎn)品豐富、渠道跑馬圈地快的企業(yè),將很快脫穎而出。

-

醫(yī)療

+關(guān)注

關(guān)注

8文章

1835瀏覽量

58947 -

基因芯片

+關(guān)注

關(guān)注

0文章

21瀏覽量

10692 -

ivd

+關(guān)注

關(guān)注

0文章

10瀏覽量

2844

原文標(biāo)題:談?wù)処VD之生化診斷與化學(xué)發(fā)光

文章出處:【微信號(hào):Micro-Fluidics,微信公眾號(hào):微流控】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

向成電子X(jué)C3588CB核心板助力POCT(快速診斷)儀器應(yīng)用

從實(shí)驗(yàn)室到市場(chǎng):生化傳感技術(shù)的商業(yè)化路徑與前景

半導(dǎo)體制冷模組在IVD醫(yī)療診斷儀器中的廣泛應(yīng)用

表皮可穿戴光學(xué)傳感器在汗液監(jiān)測(cè)領(lǐng)域的研究進(jìn)展綜述

和晟儀器誠(chéng)邀共襄盛會(huì)—2024慕尼黑上海分析生化展

高效液相色譜儀的檢測(cè)器有哪些

CAN診斷線判斷教程

量子點(diǎn)材料發(fā)光屬于什么發(fā)光

車(chē)規(guī)芯片廠商泰硅微完成數(shù)千萬(wàn)元戰(zhàn)略融資,溫度傳感器在各個(gè)行業(yè)中的應(yīng)用

IVD體外診斷設(shè)備的高性能制冷方案

清華大學(xué)團(tuán)隊(duì)研制出“智能光計(jì)算芯片”,英飛凌與韓國(guó)造船海洋聯(lián)合開(kāi)發(fā)船舶電氣化技術(shù)

2024CCLTA | "智"領(lǐng)檢驗(yàn),"慧"聚山城

談?wù)?/b>大家學(xué)習(xí)FPGA的經(jīng)歷

柯力傳感在江北區(qū)經(jīng)濟(jì)高質(zhì)量發(fā)展暨新型工業(yè)化大會(huì)上斬獲三項(xiàng)榮譽(yù),SK海力士將投10億美元提高HBM封裝能力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論