") 3000億市場容量!半導體材料國產化亟待提升

3000億市場容量!半導體材料國產化亟待提升

半導體協(xié)會數(shù)據(jù)顯示統(tǒng)計,2017-2020 年全球約有 63 座晶圓廠新建,其中約有 26 座晶圓廠位于中國大陸,占比高達41.27%。此外,隨著晶圓廠的陸續(xù)投產,半導體制造材料的需求也會迎來大爆發(fā),同時隨著晶圓廠的大規(guī)模出現(xiàn),勢必造成代工業(yè)競爭的加劇,激烈的競爭將導致晶圓廠的降成本需求,從而刺激國產設備和國產半導體材料應用的加速。

本文對目前主營業(yè)務中包含半導體材料的上市公司盤點,就其市值,財務狀況,布局等情況進行分析。

3000億市場容量 半導體材料國產化亟待提升

半導體材料主要分為晶圓制造材料和封裝材料兩大塊,數(shù)據(jù)顯示,2017年,全球半導體材料市場恢復增長,產業(yè)規(guī)模達到469.3億美元,同比增長9.60%。其中,晶圓制造材料和封裝材料市場規(guī)模分別為278.0億美元和191.1億美元。然而,統(tǒng)計結果顯示2016 年國內半導體半導體材料市場總規(guī)模已達 651 億元,在占全球半導體材料市場規(guī)模比重超過 20%,而半導體材料的國產化水平仍常年保持在20%左右,具體如下:

按照產品收入占比情況來看,晶圓制造材料中,硅片及硅基材料最高占比 31%,其次依次為光掩模版 14%、電子氣體13%,光刻膠 5%及其光刻膠配套試劑 7%,如下所示:

封裝材料中,封裝基板占比最高,為 40%,其次依次為引線框架 16%,陶瓷基板 11%,包封材料13%,鍵合線 15%。

如果按照我國半導體材料細分產品競爭力強弱進行區(qū)分,可以將半導體材料市場分成三大梯隊,如下所示:

21公司中僅巨化股份營收破百億 制冷劑龍頭加速電子化學品布局

對目前涉及到半導體材料生產的上市公司進行了整理,結果如下:

可以看到這些公司總體的營收規(guī)模均偏小,21家公司中有11家公司營業(yè)收入在10億元以下,50億元以下的公司共有18家,營收規(guī)模最大的是巨化股份,2018年1-9月該公司營收規(guī)模達119.75億元,這也是這些公司中唯一一家規(guī)模破百億的企業(yè),然而需要注意的是巨化股份雖然聯(lián)合集成電路大基金設立中巨芯科技,并不斷并購拓展在電子化學品方面的布局,但主要業(yè)務目前仍以制冷劑為主,電子化學品收入占比尚處于1%以下,規(guī)模還只有數(shù)千萬級別,但欣喜的是濕電子化學品已經獲得中芯國際、華虹宏力、京東方和天馬集團等國內重點企業(yè)的認同,電子級硝酸已經連續(xù)向芯片制造企業(yè)供貨,三酸也成功進入中芯國際、武漢新芯等生產線。巨化股份在電子化學品方面的布局主要如下所示:

從這些半導體材料上市公司的收入結構可以看出,營收規(guī)模偏低的同時,一些企業(yè)的主營其實并不是半導體材料這一塊,國內半導體材料行業(yè)與國際巨頭之間差異明顯。

PCB龍頭深南電路市值最大 封裝基板業(yè)務占比穩(wěn)定發(fā)展

從市值情況來看,這些公司中深南電路總市值最高達238.76億元,市值在100億元以上的公司僅有4家,分別為深南電路、中環(huán)股份、巨化股份和晶盛機電,市值最低的容大感光為17.03億元,具體如下所示:

深南電路近年來的收入結構如下所示:

深南電路是我國PCB龍頭企業(yè),根據(jù)2018年Prismark一季度報告,深南電路位列全球PCB企業(yè)第21名,是前三十大廠商中唯一的中國內資企業(yè)。PCB行業(yè)目前競爭充分,集中度較低,全球第一的 PCB 企業(yè)市占率僅 6%,而深南電路的市占率穩(wěn)步上升,從2004年的0.15%上升到2017年的1.43%。

封裝基板從HDI板發(fā)展而來,是一種高端的PCB,具有高密度、高精度、高性能、小型化及薄型化等特點,應用于芯片封裝領域。從公司招股說明書披露數(shù)據(jù)來看,公司封裝基板營收主要來自于微機電系統(tǒng)類,占比超過 40%,其次是存儲芯片類,占比超過 10%。公司當前已經成為日月光、安靠科技、長電科技等全球領先封測廠商的合格供應商。公司制造的硅麥克風微機電系統(tǒng)封裝基板大量應用于蘋果和三星等智能手機中,全球市場占有率超過30%。

本土唯一半導體級單晶硅爐供應商 晶盛機電或受益硅片景氣周期

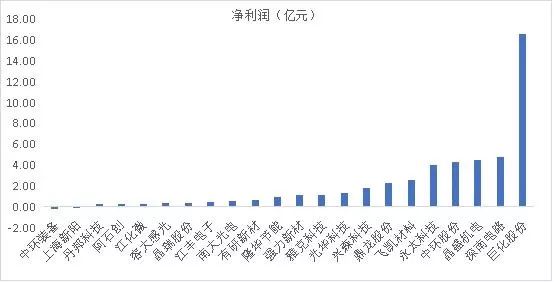

從凈利潤情況來看,這些公司中凈利潤最大的公司為巨化股份,2018年1-9月凈利潤達16.53億元,排名第二的為深南電路,凈利潤為4.73億元,與巨化股份差異明顯,具體情況如下所示:

可以看到前三名中,晶盛機電和國內PCB龍頭深南電路凈利潤規(guī)模相近,該公司最早主營光伏單晶爐,之后逐漸開始研制多晶硅鑄錠爐、半導體級生長設備等,產品線得以擴充,公開資料顯示公司主營業(yè)務構成如下所示:

目前來看,公司業(yè)務主要還是以光伏為主,公開資料顯示截止2018年6月30日,公司未完成合同總計24.22億元。其中,未完成半導體設備合同1.32億元。7月以來,公司新簽訂光伏設備訂單超過10億元,中標了半導體設備訂單超過4億元,目前在手合同正常執(zhí)行中。

但需要注意的是,晶盛機電是本土唯一的半導體級單晶硅爐供應商,12寸大硅片也在工藝研發(fā)過程當中,據(jù)了解目前國內多條半導體大硅片廠正在建設中,并將在未來幾年內陸續(xù)投產,如下所示:

除了上述龍頭企業(yè)外,部分小型企業(yè)在細分領域也有不錯的表現(xiàn),以江豐電子為例,該公司主營靶材生產,旗下客戶有——聯(lián)華電子、臺積電、中芯國際、京東方、格羅方德、索尼、海力士、意法半導體等,而硅片方面,雖然目前國外廠商仍呈現(xiàn)壟斷態(tài)勢,16 年全球前五大半導體硅片份額高達 92%(信越化工 27%、SUMCO 26%、環(huán)球晶圓 17%、Sitronic13%、LG 9%),大陸企業(yè)主要生產低端的 6 英寸的硅片,但最新信息顯示,上海新昇半導體(上市公司上海新陽入股)在 12 英寸拋光硅片上已經于 2017 年底量產。在半導體領域技術門檻最高的細分領域光刻膠部分,晶瑞股份則在國內率先實現(xiàn)目前 IC 制造商大量使用的核心光刻膠即 i 線光刻膠的量產,產品采用步進重復投影曝光技術,可以實現(xiàn) 0.35μm 的分辨率。

-

pcb

+關注

關注

4326文章

23161瀏覽量

399984 -

半導體

+關注

關注

334文章

27719瀏覽量

222680 -

晶圓

+關注

關注

52文章

4977瀏覽量

128318

原文標題:知識 | 3000億市場容量!半導體材料國產化亟待提升

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

國產半導體展望:中微、盛美、北方華創(chuàng)引領國產化加速

國產新材料機會 | 顯示材料

國產化,更可控 智微工業(yè)JVC國產化系列嵌入式工控機

半導體材料市場規(guī)模不斷增長 國產化持續(xù)推進

半導體行業(yè)加速國產替代,萬年芯多種產品受關注

三星OLED核心材料供應鏈實現(xiàn)國產化

作為產業(yè)上游關鍵,國產半導體材料進展如何?

預計2025年全球半導體封裝材料市場規(guī)模達260億美元

作為產業(yè)上游關鍵,國產半導體材料進展如何?

半導體行業(yè)諧波監(jiān)測與治理系統(tǒng)解決方案

國產MCU有推薦嗎?最好是經過市場驗證的!

車載功放國產化率沒到2%!車載音頻市場高達900億,國產廠商如何破局

100%全國產化車載ACDC與DCDC電源

工商網監(jiān)

工商網監(jiān)

評論