") 關(guān)于集成電路生產(chǎn)企業(yè)有關(guān)企業(yè)所得稅政策深度解讀及觀點

關(guān)于集成電路生產(chǎn)企業(yè)有關(guān)企業(yè)所得稅政策深度解讀及觀點

2018年3月28日,財政部等三部門發(fā)布《關(guān)于集成電路生產(chǎn)企業(yè)有關(guān)企業(yè)所得稅政策》,2018年1月1日后投資新設的集成電路線寬小于130納米,且經(jīng)營期在10年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿為止。 2018年1月1日后投資新設的集成電路線寬小于65納米或投資額超過150億元,且經(jīng)營期在15年以上的集成電路生產(chǎn)企業(yè)或項目,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿為止。

核心觀點

1

本次政策是對前期稅收優(yōu)惠政策的更新,特別針對半導體制造環(huán)節(jié)的原因是由于摩爾定律原因?qū)ο冗M工藝節(jié)點的判定要與時俱進,體現(xiàn)了有關(guān)部門在政策制定上的專業(yè)性;

2

不必解讀為對半導體制造環(huán)節(jié)的特別利好,2018.1.1后新建項目標準進一步收緊,在此之間建設但未實現(xiàn)盈利項目仍享受原政策優(yōu)惠;

3

半導體產(chǎn)業(yè)鏈其他環(huán)節(jié)如設計、封測、材料、設備早已有相應的減稅政策;

4

企業(yè)認定條件值得重視,并未僅限定于國內(nèi)企業(yè),但對企業(yè)在中國大陸的研發(fā)費用占比有嚴格要求,對應美國301調(diào)查報告中對我方“非市場手段獲取知識產(chǎn)權(quán)”的指責;

5

政策推出時點意味深長,預計未來中美將圍繞以半導體為代表的戰(zhàn)略新興產(chǎn)業(yè)進行博弈,產(chǎn)業(yè)政策存在繼續(xù)加碼的可能性。

本次所得稅政策是前期相關(guān)政策的延續(xù),保證了對先進工藝產(chǎn)線建設的支持力度

1)首先,集成電路生產(chǎn)企業(yè)或項目均適用于本政策。對于生產(chǎn)企業(yè),優(yōu)惠期自獲利年度起計算,對于生產(chǎn)項目,優(yōu)惠期自項目取得第一筆生產(chǎn)經(jīng)營收入所述納稅年度起計算。

2)其次,本政策是前期相關(guān)政策的延續(xù),體現(xiàn)了有關(guān)部門在制定產(chǎn)業(yè)政策上的專業(yè)性,持續(xù)保證對先進工藝的支持力度。

事實上,這并不是國家首次推出針對集成電路制造企業(yè)的減稅政策,前期相關(guān)政策有《財政部 國家稅務總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅[2012] 27號)、《財政部 國家稅務總局 發(fā)展改革委 工業(yè)和信息化部關(guān)于軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策有關(guān)問題的通知》(財稅[2016] 49號),當時的具體內(nèi)容主要有:

集成電路線寬小于0.8微米的生產(chǎn)企業(yè),第一年至第二年免征企業(yè)所得稅,第三到第五年按照25%的法定稅率減半征收企業(yè)所得稅。

集成電路線寬小于0.25微米的集成電路生產(chǎn)企業(yè),經(jīng)營期在15年以上的,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照25%的法定稅率減半征收企業(yè)所得稅。

投資額超過80億元的集成電路生產(chǎn)企業(yè),經(jīng)營期在15年以上的,第一年至第五年免征企業(yè)所得稅,第六年至第十年按照25%的法定稅率減半征收企業(yè)所得稅。

需要特別注意的是,以上政策中,優(yōu)惠期的計算日期均為“在2017年12月31日前自獲利年度起”。

為什么要設定這一日期呢?我們知道由于摩爾定律的存在,集成電路制造工藝始終是在向先進工藝演進的,當年的先進制造工藝在幾年后可能就已經(jīng)變?yōu)榱顺墒旃に嚕瑥哪壳叭蚣呻娐分圃旃に嚨倪M度來看,今年TSMC將實現(xiàn)7nm工藝的量產(chǎn),而明年三星將實現(xiàn)7nm EUV工藝的量產(chǎn)(負責高通5G芯片的代工,我們在前期的周報中也做了專題報道),5nm甚至3nm也都有了較為明確的時間表。而在國內(nèi)企業(yè)方面,中芯國際14nm項目(中芯南方)預計在2019Q1實現(xiàn)量產(chǎn)。

相信經(jīng)過這樣的梳理后投資者會從根本上明白本次政策推出的邏輯:之前的政策將2017.12.31作為時間節(jié)點,隨著工藝的進步在準入條件上需要進行調(diào)整,新推出的政策從2018.1.1開始,對先進工藝的判定節(jié)點提高至0.13um和65nm,符合當前國產(chǎn)半導體制造產(chǎn)業(yè)的真實情況,我們認為這充分體現(xiàn)了國家相關(guān)部門在產(chǎn)業(yè)政策制定上的專業(yè)性(認真的)。

事實上,在本次政策中也明確提出:2017年12月31日前設立但未獲利的集成電路線寬小于0.25微米或投資額超過80億元,且經(jīng)營期在15年以上的集成電路生產(chǎn)企業(yè)繼續(xù)享受“五免五減半”,集成電路線寬小于0.8微米(含)的集成電路生產(chǎn)企業(yè)享受“兩免三減半”。

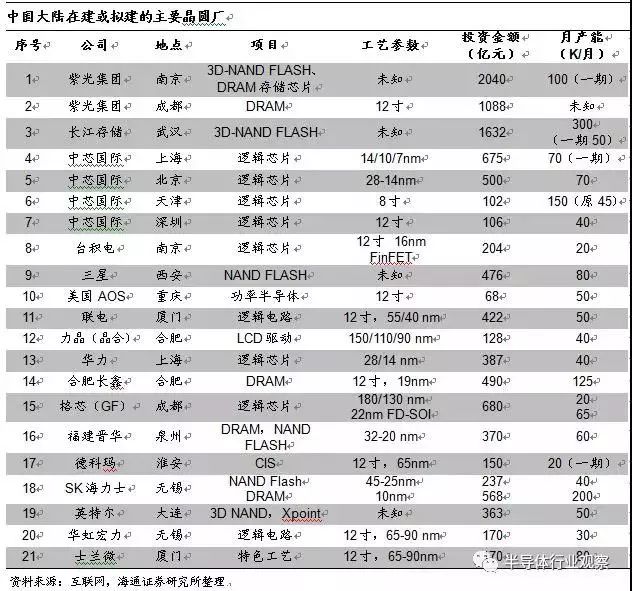

3)利好中芯國際、華虹半導體、華力微電子、長江存儲、合肥長鑫、福建晉華、士蘭微等國產(chǎn)半導體制造企業(yè)

對于在對全球先進制造工藝進行苦苦追趕的國內(nèi)代工企業(yè)來說,遇到的最常見的問題是歷盡千辛萬苦終于實現(xiàn)量產(chǎn),卻發(fā)現(xiàn)競爭對手的設備折舊已經(jīng)提完,從而承擔巨大的價格壓力,SMIC的28nm工藝便是一個典型案例。

在這種情況下,減稅政策將顯著緩解企業(yè)的財務壓力,我們前期深度報告中也為大家整理了中國大陸在建或擬建的主要晶圓廠,詳見下表。在這些項目中,2017年12月31日前設立的線寬在0.25um(或投資大于80億元)但未獲利的、2018年1月1日后設立的線寬小于65nm(或投資大于150億元)的項目,將從獲利后(或取得經(jīng)營收入后)享受“五免五減半”的稅收優(yōu)惠。

國產(chǎn)半導體產(chǎn)業(yè)鏈均享受

稅收優(yōu)惠政策

第一部分中我們說明了本次政策的推出是對前期政策的補充和修正,而核心原因在于隨著摩爾定律的發(fā)展,先進制造工藝持續(xù)演進,在政策制定角度也要與時俱進。

第二部分我們想要強調(diào)國家對于國產(chǎn)半導體產(chǎn)業(yè)鏈其他環(huán)節(jié)同樣有稅收優(yōu)惠政策。

對于集成電路產(chǎn)業(yè)的前期所有稅收優(yōu)惠政策,重點關(guān)注第70-82項。除集成電路制造相關(guān)以外,對產(chǎn)業(yè)鏈其他環(huán)節(jié)的支持政策還有:

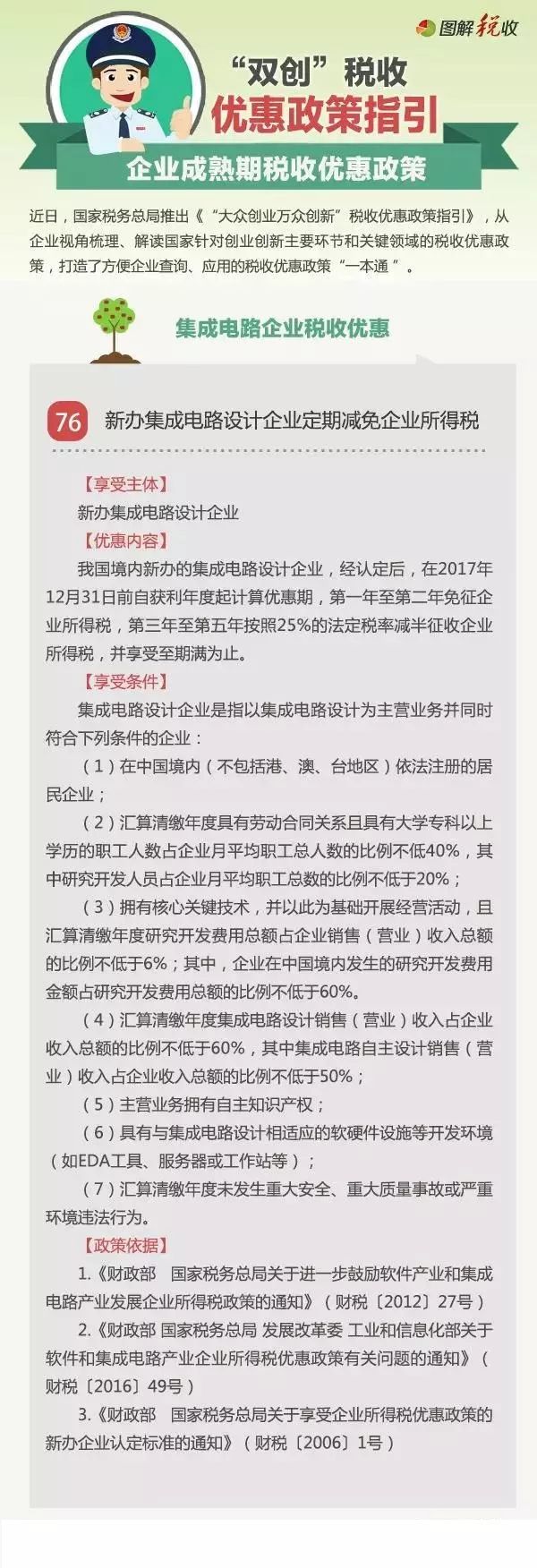

76.新辦集成電路設計企業(yè)定期減免企業(yè)所得稅;

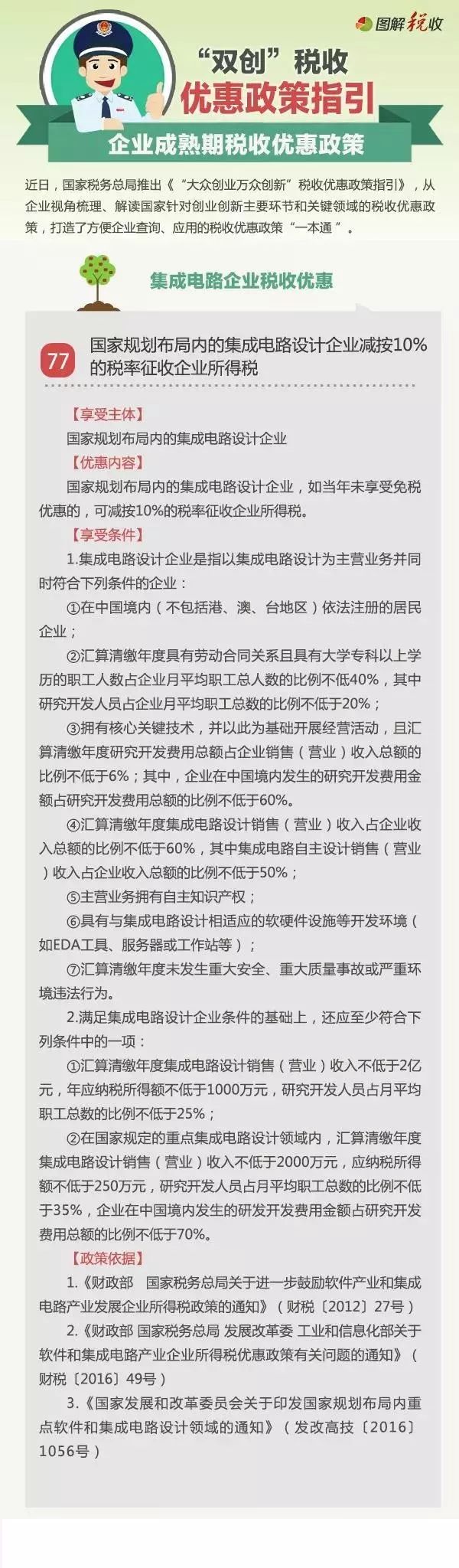

77.國家規(guī)劃布局內(nèi)的集成電路設計企業(yè)減按10%的稅率征收企業(yè)所得稅;

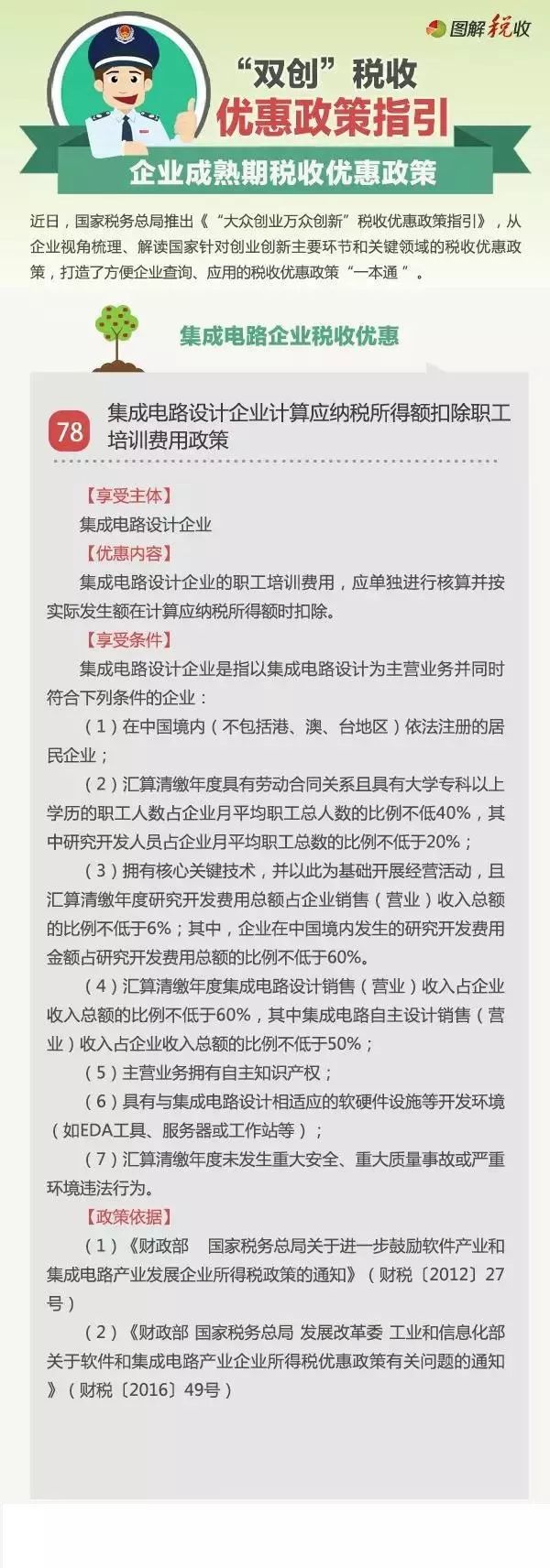

78.集成電路設計企業(yè)計算應納稅所得額時扣除職工培訓費用;

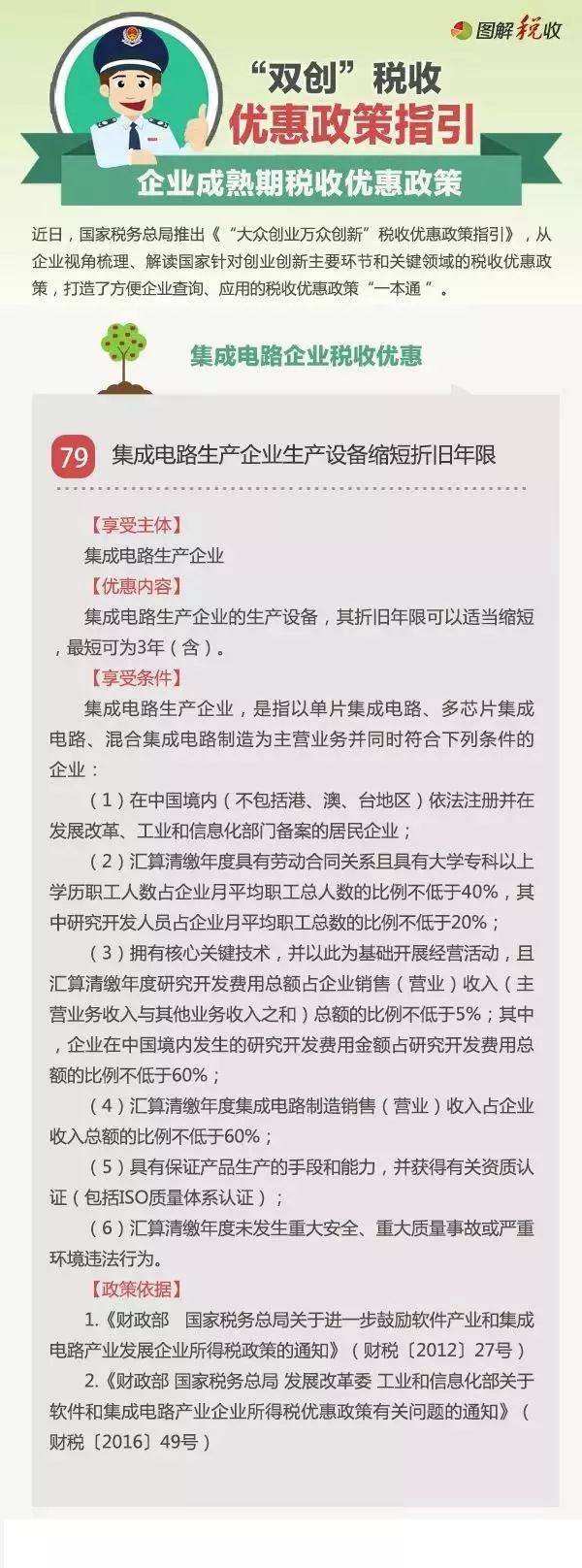

79.集成電路生產(chǎn)企業(yè)生產(chǎn)設備縮短折舊年限;

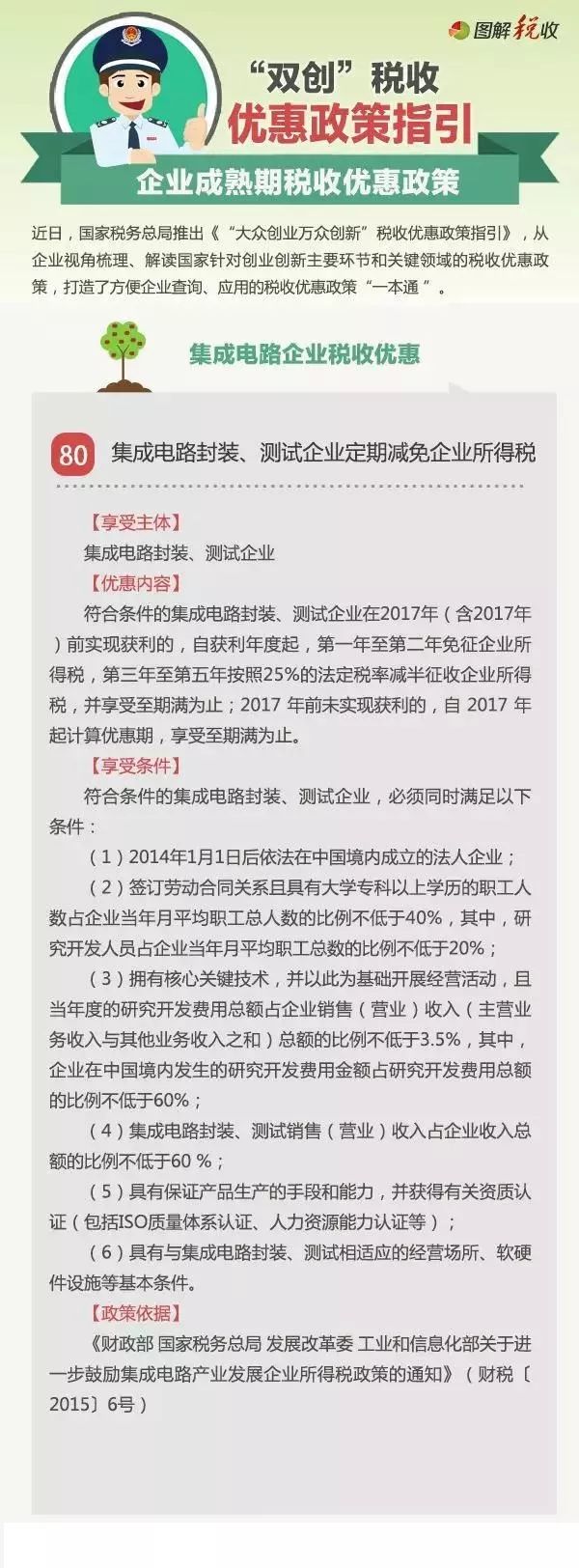

80.集成電路封裝、測試企業(yè)定期減免企業(yè)所得稅;

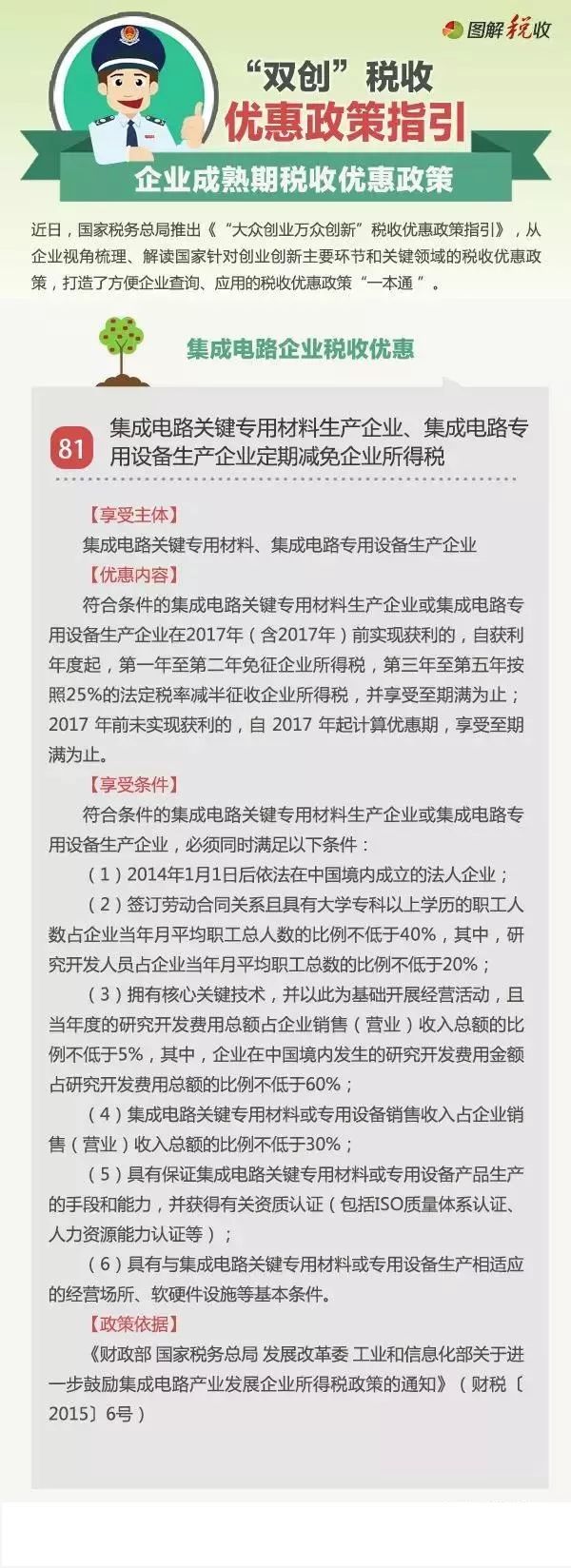

81.集成電路關(guān)鍵專用材料生產(chǎn)企業(yè)、集成電路專用設備生產(chǎn)企業(yè)定期減免企業(yè)所得稅;

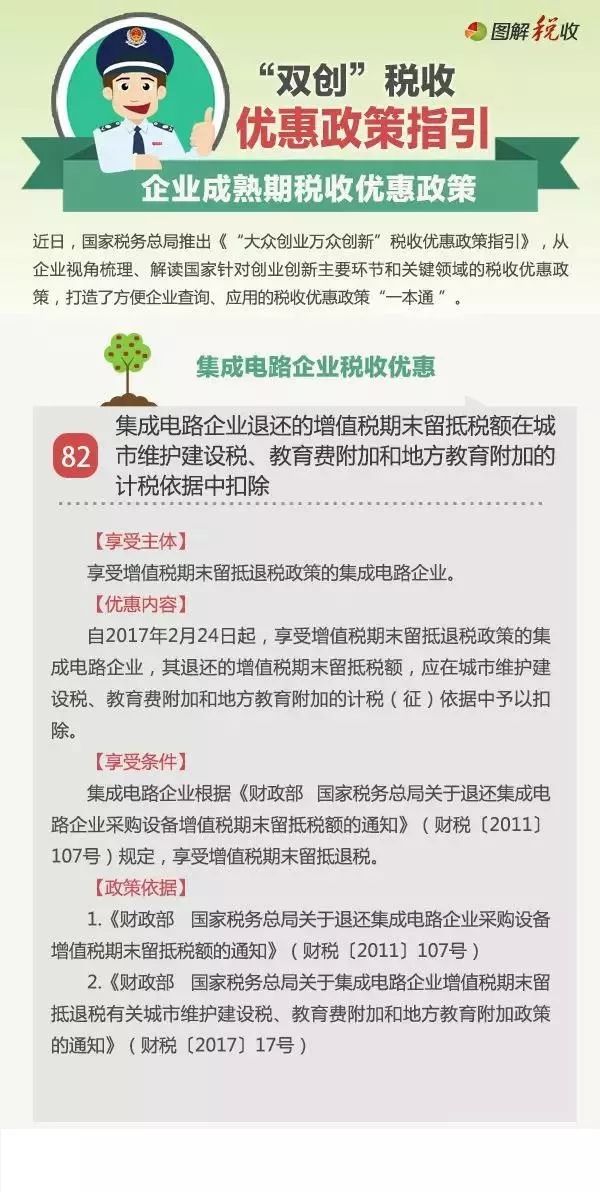

82.集成電路企業(yè)退還的增值稅期末留抵稅額在城市維護建設稅、教育費附加和地方教育附加的計稅依據(jù)中扣除;

可見,整個國產(chǎn)半導體產(chǎn)業(yè)鏈,從設備材料到制造,從封裝測試到設計,均充分享受了國家的稅收優(yōu)惠政策。我們也整理了A股半導體上市公司的年末所得稅率(2016),大部分在15%的水平,另有部分國家規(guī)劃布局內(nèi)的重點企業(yè)稅率降至10%左右。

集成電路所得稅政策的背后深意依然是戰(zhàn)略新興產(chǎn)業(yè)的國家意志

上周一我們發(fā)布了隨筆《中美貿(mào)易戰(zhàn)對國產(chǎn)半導體產(chǎn)業(yè)的影響深度解讀》,通過對美國301調(diào)查報告的深度分析,我們從淺層(貿(mào)易逆差)和深層(戰(zhàn)略新興產(chǎn)業(yè)布局)兩個維度為大家解讀了中美貿(mào)易戰(zhàn)對國產(chǎn)半導體產(chǎn)業(yè)的潛在影響,文章獲得了許多投資者和產(chǎn)業(yè)人士的認可。我們的核心觀點是:外部環(huán)境難以進一步惡化,凸顯建立完整自主產(chǎn)業(yè)鏈的重要意義。

作為半導體行業(yè)的賣方分析師,似乎唱多板塊是必須要做的,而板塊一旦出現(xiàn)整體性上漲,市場上又會出現(xiàn)許多聲音試圖去解讀背后的邏輯,似乎先進制造工藝、核心芯片、存儲器等等馬上就要實現(xiàn)趕超,但站在產(chǎn)業(yè)角度實事求是的說,目前國產(chǎn)半導體產(chǎn)業(yè)鏈依然處于較為弱小的狀態(tài),期待板塊出現(xiàn)整體性的基本面大躍進是不符合產(chǎn)業(yè)真實情況的,當然在邊際上我們已經(jīng)可以找到業(yè)績有望持續(xù)高增長的標的,也是我們近期推薦的重點,在此不再贅述。

但是,當上個周末在飛機上讀完了美國301調(diào)查報告(感謝發(fā)給我這篇報告的買方小伙伴^_^)后,我卻意識到以半導體為代表的戰(zhàn)略新興產(chǎn)業(yè)已經(jīng)成為了中美之間大國博弈的焦點,而這周的新聞似乎也在不斷驗證:

外媒:中國或購更多美半導體取代韓國產(chǎn)品,縮小中美貿(mào)易逆差

年內(nèi)將設立國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展基金。同時還將全面實施集成電路、新型顯示、生物產(chǎn)業(yè)倍增、空間信息智能感知等重大工程。國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展基金規(guī)模或達到萬億級,將成為推動產(chǎn)業(yè)優(yōu)化升級,調(diào)整經(jīng)濟結(jié)構(gòu)的有力工具。

財政部:符合條件的集成電路生產(chǎn)企業(yè)前五年免征企業(yè)所得稅

從華為海思的成功我們認識到了全球化的重要性(Kirin團隊,Boudica團隊核心均在國外),但當外部局勢已經(jīng)難以進一步惡化,幾乎全部的海外并購均被叫停,我們該如何發(fā)展產(chǎn)業(yè)?或許我們最具確定性的底牌便是國家發(fā)展產(chǎn)業(yè)的堅定決心了。

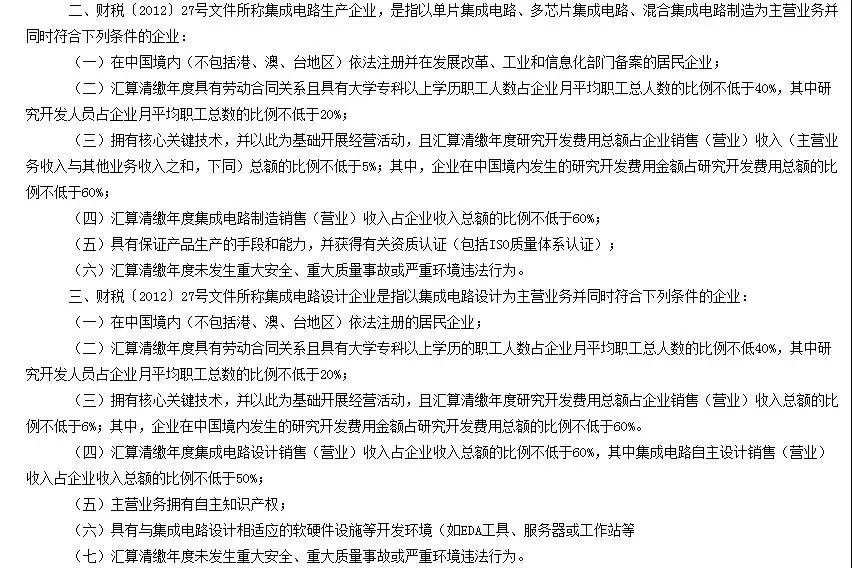

具體到這次推出的減稅政策,在受惠企業(yè)的認定上我們查閱了相關(guān)文件:

重點是,相關(guān)部門并未規(guī)定外資企業(yè)無法享受此項優(yōu)惠,但我們提醒投資者注意條款中的第三項,“企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于60%”,這恰好又對應了美國在301調(diào)查報告中對我國的指責“政府通過產(chǎn)業(yè)政策完成知識產(chǎn)權(quán)的引進”,雙方的見招拆招非常值得玩味。

-

集成電路

+關(guān)注

關(guān)注

5392文章

11624瀏覽量

363201

原文標題:【今日頭條】集成電路所得稅政策深度解讀及觀點

文章出處:【微信號:ChinaAET,微信公眾號:電子技術(shù)應用ChinaAET】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

上海加速集成電路產(chǎn)業(yè)發(fā)展,多項新政策與舉措并進

語音集成電路是指什么意思

語音集成電路有哪些特點

利用物聯(lián)網(wǎng)技術(shù)在專用設備上提高數(shù)字化和智能化水平

集成電路產(chǎn)業(yè)狂飆,企業(yè)如何為高質(zhì)量發(fā)展注入活力

深度學習算法在集成電路測試中的應用

專用集成電路包括哪些內(nèi)容 專用集成電路設計與工藝

專用集成電路和通用集成電路的區(qū)別在哪 專用集成電路 通用集成電路有哪些類型

專用集成電路包括什么系統(tǒng)組成 專用集成電路包括什么功能組成

專用集成電路 通用集成電路有哪些

什么屬于專用集成電路?專用集成電路和通用集成電路的區(qū)別

依托廣立微建設的浙江省集成電路EDA技術(shù)重點企業(yè)研究院正式掛牌

美泰公司榮獲“2023年度河北省優(yōu)秀集成電路企業(yè)”稱號

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論