") 三大國際大廠業(yè)績公布!營收超預期,高通汽車芯片大漲61%,英飛凌力挺SiC

三大國際大廠業(yè)績公布!營收超預期,高通汽車芯片大漲61%,英飛凌力挺SiC

電子發(fā)燒友網報道(文/莫婷婷)近期多家國際半導體大廠相繼公布2025財年第一季度財報及業(yè)務進展,電子發(fā)燒友網整理了英飛凌、意法半導體、高通等三家頭部企業(yè)的最新業(yè)績情況,來看2024年半導體領域不同市場的發(fā)展情況,以及他們對2025年的預期。

英飛凌營收34.24億歐元超預期,多個行業(yè)下半年迎來需求復蘇

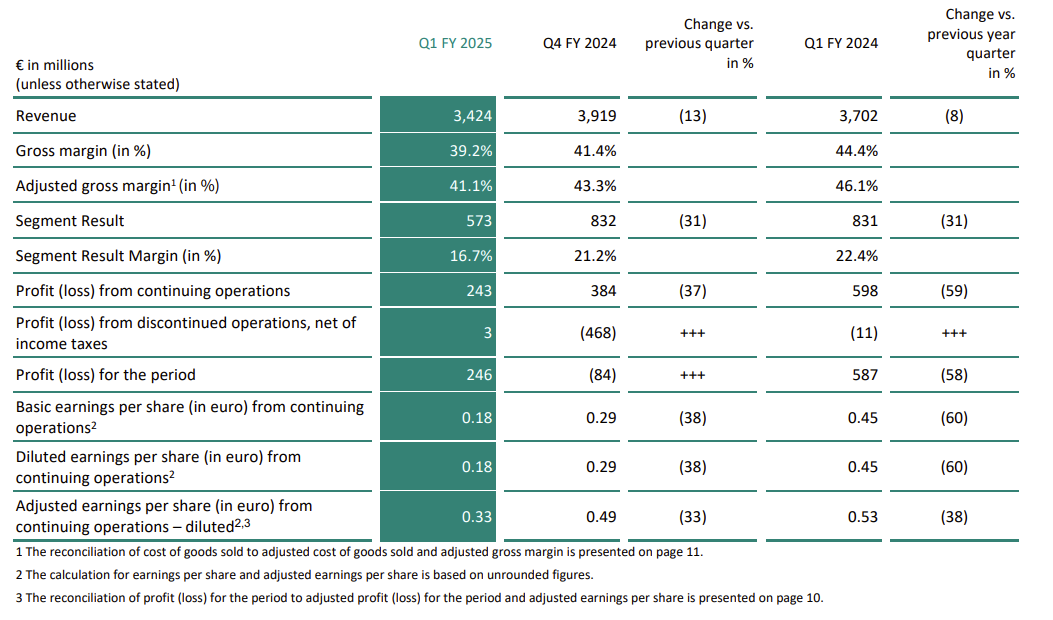

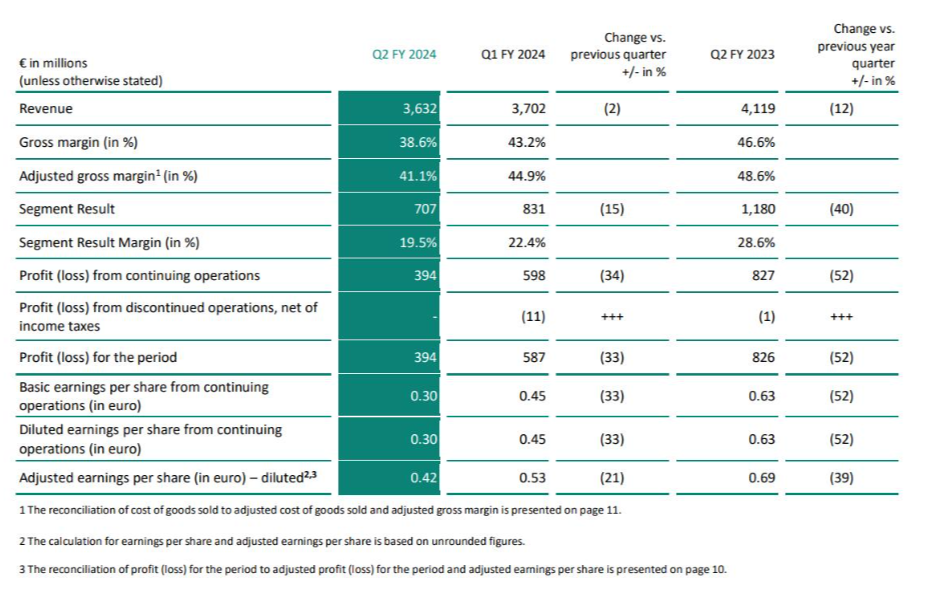

英飛凌2025財年第一財季(2024年10月1日至12月31日)實現營收34.24億歐元,環(huán)比下滑13%,同比下滑8%,高于分析師預期的32.3億歐元。凈利潤為2.46億歐元,環(huán)比扭虧為盈,同比下降58%。利潤率為16.7%。毛利率為39.2%,調整后的毛利率為41.1%,環(huán)比均有所下降。

英飛凌在第一財季營收同比下降8%的情況下,仍實現超市場預期,向市場釋放了積極信號。

英飛凌科技首席執(zhí)行官Jochen Hanebeck表示,“英飛凌在疲軟的市場環(huán)境中表現良好,第一季度業(yè)績略高于預期。在經濟前景仍然不確定的情況下,英飛凌2025財年的業(yè)務發(fā)展軌跡與我們的預期相符:在預期庫存消化完成后,我們預計本財年的需求將逐步恢復。”

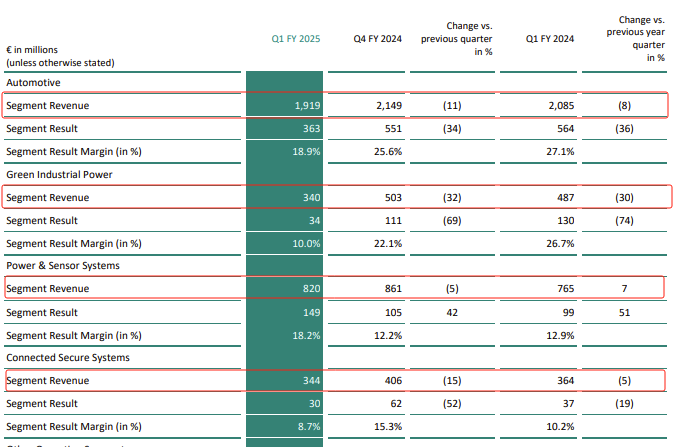

英飛凌主營業(yè)務部門分為汽車部門(ATV)、綠色工業(yè)電力部門(GIP)、電力和傳感器系統(tǒng)部門(PSS)、互聯安全系統(tǒng)部門(CSS)。財報顯示,這四大部門的營收均出現下滑,從而影響了公司整體的業(yè)績情況。

汽車部門營收為19.19億歐元,相比上一季度下滑11%。綠色工業(yè)電力部門營收為3.4億歐元,相比上一季度下降了32%。電力和傳感器系統(tǒng)部門營收為8.2億歐元,相比上一季度下滑了5%;互聯安全系統(tǒng)部門營收3.44億歐元,相比上一季度下降了15%。

從財報數據看,綠色工業(yè)電力部門的營收是下滑最為明顯的,這主要是因為持續(xù)疲軟的市場勢頭和供應鏈庫存調整。英飛凌認為市場疲軟將持續(xù)到2025年,預計在今年下半年開始復蘇。

談及汽車部門,英飛凌表示營收下滑主要是客戶降低庫存,季度環(huán)比11%的下降略低于最初的預期。且英飛凌在中國的銷量季度環(huán)比增長10%,強于預期,英飛凌認為在短期內,整個汽車供應鏈的去庫存將持續(xù)影響營收。

在汽車領域,英飛凌持續(xù)發(fā)力SiC業(yè)務,第三方市場研究報告指出,英飛凌是2024年增長最快的主要公司,收入增長速度是市場的兩倍多,市場份額達到約20%。英飛凌認為,未來幾年,公司可能會超過其他老牌碳化硅廠商。

在業(yè)務進展方面,一家中國OEM顯著增加了碳化硅模塊訂單。德國Tier-1采埃孚采用了英飛凌最新的1200 V CoolSiC? IDPAK 離散器件。就在2024年8月,英飛凌宣布啟用生產碳化硅和氮化鎵功率半導體產品的馬來西亞居林新SiC晶圓廠,未來每年將帶來20億歐元營收。同時英飛凌還對奧地利菲拉赫的硅晶圓工廠進行改造,將6英寸和8英寸的硅晶圓生產線轉變?yōu)樘蓟韬偷壠骷纳a線。

針對電力和傳感器系統(tǒng)(PSS)部門,盡管消費者和智能手機相關業(yè)務呈現季節(jié)性負向趨勢,但英飛凌為AI服務器提供的電源解決方案保持著強勁的勢頭。

在2025年1月,英飛凌宣布合并傳感器和射頻(RF)業(yè)務,成立新部門SURF(傳感器單元和射頻),隸屬于PSS部門,包括以前的汽車和多市場傳感與控制業(yè)務。雖然有所調整,但整體部門和報告結構不會改變。英飛凌在財報提及該新部門,從PSS目標市場來看,首先進入長期調整期的消費類、計算類和通信類應用現在已經觸底,一些產品(如消費類電子產品和電池驅動的工具),開始顯現出最初的積極信號。對于本季度而言,去庫存仍將是一個不利因素。公司的硅麥克風進入智能手機和配件市場,前景更加光明。在個人電腦領域,英飛凌預計今年將迎來一個刷新周期。

互聯安全系統(tǒng)部門由于消費者和物聯網市場等大多數應用領域都出現需求下滑,部門整體營收有所下滑。英飛凌認為對該市場保持積極態(tài)度:物聯網和安全市場目前正處于底部趨勢;庫存正在正常化,預訂模式顯示出初步的積極信號,預計下半年逐漸復蘇。屆時,英飛凌的新型工業(yè)微控制器系列的出貨量將持續(xù)增長。

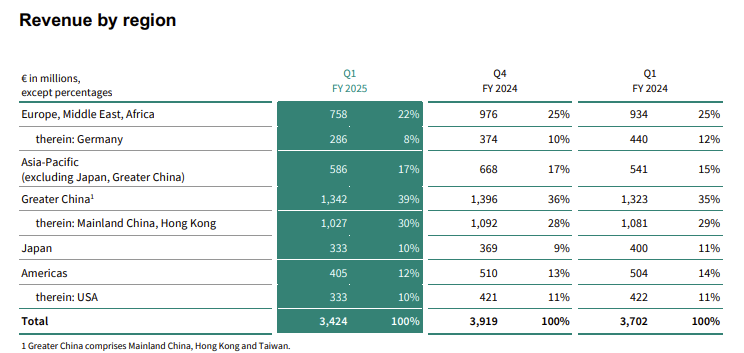

分區(qū)域來看,大中華區(qū)(包括中國大陸、中國香港、中國臺灣)是其最大收入地區(qū),貢獻了39%,達13.42億歐元,其中中國大陸和中國香港合計貢獻了30%的營收占比。其次是歐洲、中東、非洲合計貢獻了22%的營收占比,達7.58億歐元。

針對2025財年展望,英飛凌提到:假設歐元兌美元匯率為1:1.05 (之前為1:1.10) ,預計營收將與上一財年持平或略有增長 (之前預測為較前一年度略有下降) 。調整后的毛利率預計在40%左右,利潤率為14%~19%。預計投資額約為25億歐元。考慮到對前道廠房的投資,調整后的自由現金流約為17億歐元,報告的自由現金流約為9億歐元。

ST公司2024年凈利下滑63%,重整后兩大部門業(yè)績首次公布

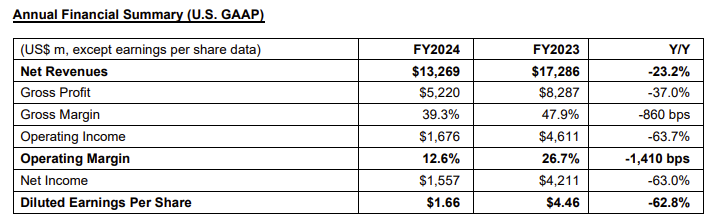

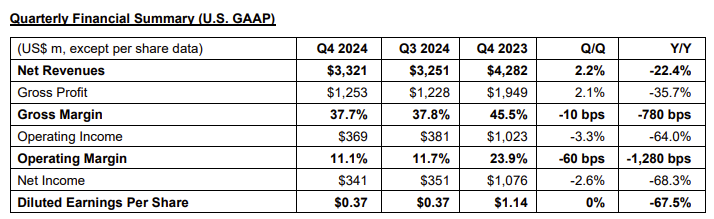

近期,意法半導體公布了2024 年第四季度和財年財務業(yè)績。2024全年營收132.7億美元,同比下降23.2%;營業(yè)利潤率12.6%;凈利潤15.6億美元,同比下降63.0%。其中,第四季度凈營收33.2億美元,毛利率37.7%;營業(yè)利潤率11.1%;凈利潤3.41億美元。

圖:ST公司2024年全年業(yè)績情況

意法半導體總裁兼首席執(zhí)行官Jean-Marc Chery表示,第四季度凈營收、毛利率與業(yè)務預期的中位數一致。

具體來看,在第四季度,公司營收33.2億美元,同比下降22.4%。其中OEM和代理兩個渠道的凈銷售收入同比分別降低19.8%和28.7%。毛利潤為12.5億美元,同比下降35.7%。毛利率為37.7%,比去年同期下降780個基點,主要原因是產品結構有待優(yōu)化,產品售價和閑置產能支出等。營業(yè)利潤大幅下降了64%,至3.69億美元,去年同期為10.2億美元。

圖:ST公司2024年第四季度業(yè)績情況

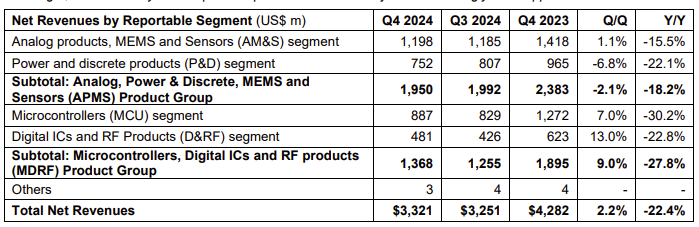

2024年1月,意法半導體宣布進行重整,將三個產品部門,重整為兩個產品部門(APMS和MDRF)。經過一年時間,重整后部門情況在此次財報中首次公布。但由于全球市場的需求變化,與英飛凌各大部門出現營收下滑類似,意法半導體的兩大產品部門均出現不同程度的營收下滑。

模擬、功率與分立、MEMS與傳感器(APMS)產品部中,模擬產品、MEMS與傳感器(AM&S)子產品部受模擬器件和影像產品銷售下滑的影響,營收下降15.5%;營業(yè)利潤為1.76億美元,降幅41.2%。功率與分立(P&D)子產品部營收下降22.1%;營業(yè)利潤為8900萬美元,降幅63.7%。

微控制器、數字IC與射頻(MDRF)產品部中,微控制器(MCU)子產品部受通用微控制器業(yè)務下降的影響,營收下降30.2%;營業(yè)利潤為1.27億美元,降幅66.4%。數字IC和射頻(D&RF)子產品部受ADAS產品銷售下滑影響,營收下降22.8%;營業(yè)利潤為1.49億美元,降幅33.2%。

圖:ST公司2024第四季度分部門業(yè)績情況

可以看到,市場需求的變動對半導體企業(yè)的影響非常明顯,即使是英飛凌和意法半導體等國際大廠也難逃業(yè)績下滑。從其各大部門的業(yè)績來看,汽車、工業(yè)等市場相繼出現需求下滑的情況,第四季度訂單出貨比仍在1以下徘徊,特別是在歐洲市場。

意法半導體多個業(yè)務部門在2024年受到重創(chuàng),為了應對這種狀況并實現業(yè)績增長,意法半導體采取了多種策略和措施。試圖通過在創(chuàng)新技術上尋求突破,SiC(碳化硅)成為關鍵的突破口。2024年,公司SiC產品營收為11億美元,約占總營收的8.3%。在2024年第四季度,意法半導體加速推動利卡塔尼亞8英寸碳化硅工廠建設,預計生產8英寸碳化硅、12英寸硅產品等措施,將讓公司在2027年開始每年節(jié)省高達三位數的百萬美元級別的成本。意法半導體認為這將為公司提高收入水平。

意法半導體還宣布將發(fā)力汽車微控制器,實現汽車MCU營收在2030年營收翻倍的目標。意法半導體認為汽車市場發(fā)展趨勢主要由終端消費者的期望和體驗驅動。未來整車功率半導體含量將不斷上升,汽車電動化、數字化等持續(xù)進行,這依舊是公司增長的機會點。公司宣布與高通合作,推出STM32配套無線物聯網模塊,擴展其在物聯網市場的份額。

從意法半導體總裁兼首席執(zhí)行官Jean-Marc Chery對該年度的評論中得知,意法半導體的個人電子產品依舊保持營收增長的態(tài)勢。這主要得益于其差異化產品布局,面向AI、網絡安全、Wi-Fi6/7、衛(wèi)星連接、折疊屏等技術提供新的技術產品。在通信設備、計算機和服務器市場,邊緣AI和AI服務器將成為意法半導體新的增長機會。

對于2025年第一季度營收,意法半導體預計凈營收預計25.1億美元,同比下降27.6%,環(huán)比下降約24.4%,毛利率約33.8%。

高通受益高端手機市場營收創(chuàng)記錄,汽車芯片業(yè)務大漲61%

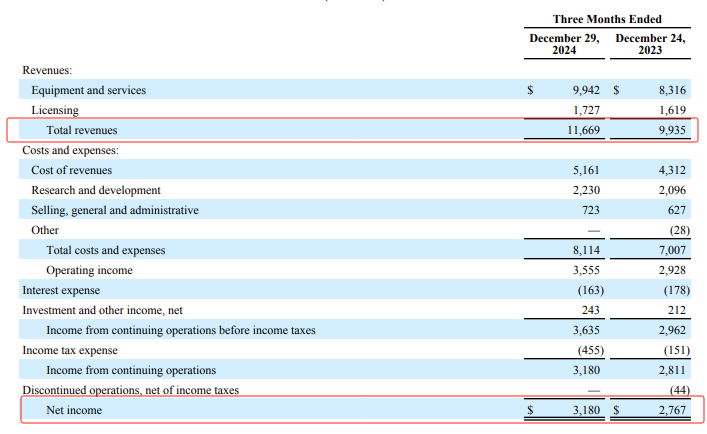

高通2025 財年第一財季(截至2024年12月29日為止)財報。報告顯示,高通第一財季營收為 116.69 億美元,同比增長 17%,高于分析師預期,創(chuàng)下新紀錄;凈利潤為達到31.80 億美元,同比增長 15%;不按照美國通用會計準則(Non-GAAP),高通第一財季的調整后凈利潤為 38.30 億美元,同比增長24%,去年同期為31.01億美元。

分部門來看,高通QTL技術許可業(yè)務(Qualcomm Technology Licensing)負責知識產權授權的,營收達到15.35億美元,同比增長5%,稅前利潤為 11.58 億美元,稅前利潤率為75%。增長的原因,一是3G/4G/5G 多模式產品銷售額增加3200萬美元;二是和3000萬美元的更高版稅收入確認與之前期間銷售的設備有關。

高通QCT(Qualcomm CDMA Technologies)半導體業(yè)務,包括手機、汽車及IoT芯片產品,第一季營收100.84億美元,同比增長20%,創(chuàng)歷史新高,稅前利潤率年增1個百分點至32%。其中,手機芯片業(yè)務營收占比超六成,是其最大的業(yè)務,營收為75.74億美元,同比增長13%,創(chuàng)歷史新高;汽車芯片業(yè)務營收增長最為明顯,為9.61億美元,同比增長61%,連續(xù)第6季創(chuàng)歷史新高;受益于XR、AI PC領域的需求增長,IoT芯片業(yè)務營收15.49億美元,同比增長36%。

從高通的業(yè)績可以看到,盡管手機市場的增長已經不如前幾年,但是市場依舊保持穩(wěn)定的增長,特別是高端智能手機市場。同時隨著AI技術的需求,高通的新型AI芯片將在消費端獲得更多的市場。

高通在業(yè)績電話會議上表示,中國高端手機需求強勁,但預計2025年智能手機市場總體銷售將持平前一年,百分比增幅可能會是偏低的個位數。

高通預期2025財年第二季度(即25Q1)預期收入103億-112億美元(市場預期103.52億美元)和調整后利潤為每股2.7美元至2.9美元(市場預期的2.68美元)。

高通認為,5G結合高性能、低功耗計算和AI將繼續(xù)推動一些已經在智能手機上普遍使用的技術,這些技術被移動手機以外的行業(yè)和應用程序采用,例如汽車和物聯網。因此5G是高通重要的技術布局領域。

小結:

從英飛凌、意法半導體、高通這三家大廠的業(yè)績情況來看,由于他們各自所在的市場領域、產品組合以及不同的側重點和發(fā)展策略,其業(yè)績表現呈現兩極分化。

英飛凌、意法半導體所在的功率器件領域競爭激烈、客戶降低庫存,加之受到汽車等特定領域需求下降帶來的多重打擊,抑制了產品需求的增長。可以看到的是,在困境中,英飛凌和意法半導體一方面進行了組織結構重整,以提高運營效率;另一方面,探尋增長新路徑,預計2025年下半年將實現業(yè)績將逐漸上漲。

而高通在5G技術的研發(fā)和商業(yè)化方面的先進技術,將讓它持續(xù)受益。此外,高通對汽車、物聯網(IoT)、頭戴式顯示器等新興市場的布局成為公司的第二增長曲線。高通也認為,未來的市場競爭將持續(xù)激烈,包括來自某些客戶(如蘋果)的垂直整合。

-

汽車芯片

+關注

關注

10文章

874瀏覽量

43456

發(fā)布評論請先 登錄

相關推薦

英飛凌第一季度營收同比下滑但優(yōu)于預期

高通和Arm最新財報出爐 營收均有雙位數同比增長

新思科技業(yè)績超預期,自研AI芯片需求強勁

思科預計全年營收550億美元

英飛凌2024財年第三季度營收和利潤略有增長

ADI預計第三財季營收將高于預期,樂觀預測推動股價上漲

季度營收創(chuàng)歷史新高 AI芯片大廠英偉達Q1凈利潤大漲6倍

海外大廠調低2024營收預期,碳化硅市場增長到頂了?

英飛凌2024財年第二季度財報略好于預期,看好中國汽車市場復蘇

意法半導體營收大幅下滑,2024年全年營收預期下調

營收278.48億元 ams OSRAM公布2023財年Q4及全年業(yè)績

工商網監(jiān)

工商網監(jiān)

評論