三大主流傳感器廠商H1凈利增長,聲學傳感器受益AI技術迭代

三大主流傳感器廠商H1凈利增長,聲學傳感器受益AI技術迭代

電子發燒友網報道(文/莫婷婷)2024年上半年,消費電子市場復蘇,智能汽車市場持續增長,為傳感器行業帶來成長機會。近期,多家傳感器廠商都發布了2024年上半年的業績情況,電子發燒友網整理了涉及智能手機、可穿戴設備、智能汽車等領域的主流傳感器廠商財報數據,包括歌爾股份、瑞聲科技、匯頂科技三家,從他們上半年的發展情況看,消費電子市場的變化與技術迭代方向。

歌爾股份、瑞聲科技營收超百億,匯頂科技凈利潤增長333%

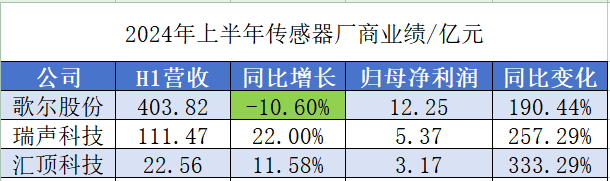

在上述統計的5家公司中,有兩家營收超百億元的,分別是歌爾股份和瑞聲科技。歌爾股份的體量最大,上半年營收達到403.83億元,瑞聲科技的營收為111.47億元。總體來看,傳感器廠商在上半年都取得了較好的成績,實現營收凈利雙增長,匯頂科技的凈利潤同比增長333.29%,瑞聲科技的凈利潤增長257.29%。

歌爾股份的主營業務包括精密零組件、智能聲學整機、智能硬件,主要產品包括微型揚聲器/受話器、揚聲器模組、MEMS 聲學傳感器、其他MEMS 傳感器、3D 結構光模組、AR光機模組、AR HUD模組等。

對于今年上半年出現營收下滑的原因,歌爾股份表示是受到個別智能硬件項目在產品生命周期后段的正常降量等因素的影響,公司上半年營業收入同比略有下降。

對于凈利潤提升的原因,則是因為第二季度公司智能聲學整機、智能硬件業務中的部分重點產品項目出貨量增加,稼動率提升,盈利能力提升。此外,歌爾股份調整了營收結構,部分毛利相對低的組裝業務在營收中的比重有所下降,精密零組件等高毛利業務營收占比有所提升。

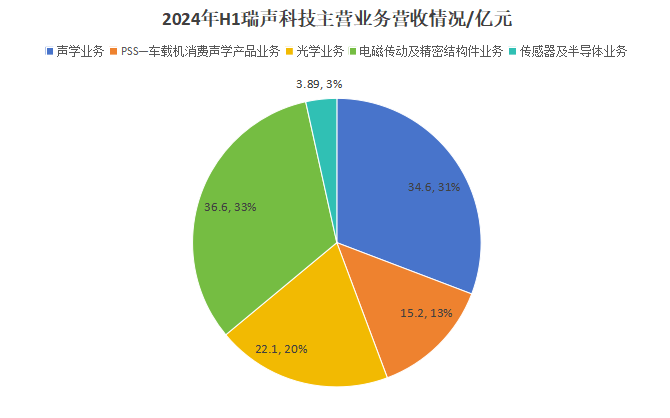

瑞聲科技的業務包括聲學業務、PSS—車載及消費聲學產品業務、光學業務、電磁傳動及精密結構件業務、傳感器及半導體業務。從今年上半年的營收情況來看,電磁傳動及精密結構件業務是其營收大頭,貢獻了33%的營收;其次是聲學業務,營收占比為31%。光學業務和PSS的營收占比分別為20%、13%。

聲學業務在2024年上半年實現營收34.6億元,同比增長4.1%,主要是受益于上半年全球智能手機市場回暖,高端聲學平臺持續導入主力機型以及揚聲器出貨量提升,毛利率為29.9%,同比提升4.4個百分點。

瑞聲科技的聲學業務整合了硬件、算法與調音服務,能滿足智能設備多場景下的應用需求,2024年上半年,中高端市場份額穩步提升,產品組合亦不斷改善,例如SLS大師級揚聲器保持了高速增長勢頭,出貨超1,200萬只,同比增長接近200%。創新型聲學和電磁二合一產品組合(Combo)系列出貨接近450萬只。

盡管今年上半年PSS——車載消費聲學產品業務僅僅帶來15.2億元的營收,但瑞聲科技已經將汽車市場定為集團的第二大增長曲線。產品包括低中高和全頻等不同規格的高性能經典車載揚聲器。

在六大業務線中,除了傳感器及半導體業務,其他業務均實現了營收同比增長。對于該業務業績下滑,瑞聲科技表示主要是因為新項目延期至2024年下半年。預計今年下半年的業績情況將受益于該業務的增長而實現一定程度的增長。

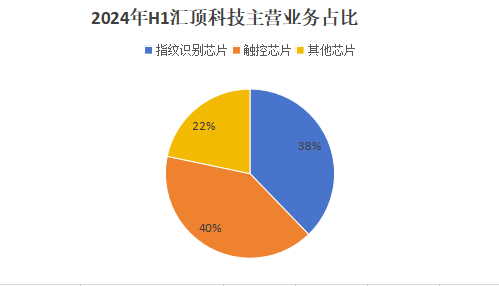

匯頂科技在今年開年至今一直表現亮眼,受益于終端客戶需求增加,公司出貨量及營業收入實現同比增長,凈利潤同比扭虧為盈。其主營業務包括傳感產品(指紋傳感器,光線傳感器、健康傳感器及其他傳感器 )、觸控產品、音頻產品、安全產品、無線連接產品,可用于智能終端市場、物聯網市場、汽車電子市場。

從產品來看,觸控和指紋識別技術相關產品一直是匯頂科技的主打產品,2022年上半年兩者合計貢獻了近8成的營收,其中指紋識別芯片的營收為8.2億元,觸控芯片的營收為8.8億元。

其指紋識別產品包括超聲波指紋、屏下光學指紋、電容指紋傳感器在內,能夠用于智能手 機、PC/平板、智能門鎖、汽車等領域。最新研發的超聲波指紋傳感器在量產后驅動新增長,已經在vivo X100 Ultra 和 IQOO Neo 9S Pro+規模商用,預計今年四季度實現大規模商用。

在健康傳感器方面,其產品能夠滿足心率、心率變異性、血氧、心電圖、 生物電阻抗分析、皮膚電反應等豐富測量,由此打開了公司在可穿戴設備市場的市場份額。在此基礎上,匯頂科技還推出了面向連續葡萄糖監測(CGM)應用的 低功耗、高精度、超小尺寸的電化學模擬前端 AFE 芯片,布局消費級醫療市場。預計CGM市場未來也將成為匯頂科技新的增長曲線。

隨著更具競爭力的新產品走向市場,匯頂科技的市場份額有望進一步提升。

從市場來看,目前指紋、觸控、主動筆、屏下光線傳感器、NFC/eSE芯片等手機應用產品貢獻了公司的主要營業收入。面向PC、平板等終端市場的產品已經成為匯頂科技的第二大收入來源。

AI技術落地終端加速,保持對新技術的研發投入

與去年的市場情況相比,可以看到今年AI技術在消費電子硬件產品端側的落地加快。目前AI 技術以語音交互為主,已經催生出聲學傳感器性能升級的顯著需求。IDC 預測,2024 年 AI 手 機出貨量將達 1.7 億部,占智能手機整體出貨量的 15%,AI 技術應用正成為智能手機市場的重要驅動力。另一方面,AI PC的普及驅動了傳統 PC 市場回暖,帶動出貨量的增長。

對于未來聲學傳感器的迭代趨勢,歌爾股份表示,為保證語音交互的準確性,對聲學傳感器的性能提出了更高的要求,并進而推動了新一輪的性能升級周期。未來,聲學傳感器的升級可能逐漸從高端產品向中低端推廣,從手機、平板等產品向其他 IoT 硬件推廣。

瑞聲科技同樣提到,AI手機的強勁需求將帶動智能語音交互技術迅速迭代,MEMS麥克風作為語音識別的核心器件亦將引領規格升級。瑞聲科技的手機MEMS麥克風已出貨超70億件,2024年上半年公司持續推廣自研高性能MEMS麥克風,安卓端中高價值量產品出貨量占比,同比提升約15個百分點至60%以上。

匯頂科技所在的智能終端領域、物聯網領域也將受益于AI技術的發展。AI智能手機、AI PC的發展將為匯頂科技的觸控、指紋、屏下光線傳感器、音頻等產品帶來更多市場機會。AI 交互技術的加速普及,物聯網生態持續壯大,同時催生出更多 AI 終端設備,廣泛應用于家居、汽車、醫療、制造、農業、能源等多元創新場景,帶動市場需求持續增長。

在毛利率方面,歌爾股份的毛利率同比增長了4.33%,達到11.57%。瑞聲科技的毛利率則達到21.5%,同比增長了7.4%。瑞聲科技的毛利率提升主要是因為所有業務分部的利潤率均有改善,帶動了毛利率的改善。尤其是光學業務的毛利率于2024年上半年轉為正數。匯頂科技也提到由于公司產品迭代及晶圓成本的下降,成本得以優化,綜合毛利率水平恢復成長。

在研發方面,本次統計的三家企業中,只有瑞聲科技增加了研發支出。瑞聲科技2024年上半年的研發開支為9.49億元,較2023年上半年的人民幣6.75億元上升 40.6%。該上升主要來自為未來銷售增長而進行的新研發項目投資及PSS的研發開支。

歌爾股份在今年上半年的研發投入為18.64億元,占營業收入的比重為 4.62%,同比下降6.99%。

對于未來的發展方向,歌爾股份表示,公司將繼續聚焦于消費電子和汽車電子行業,采用“精密零組件+智能硬件整機”的產品策略。精密零組件業務主要聚焦于聲學、光學、微電子及精密結構件等產品方向,智能硬件整機業務關注 VR/MR/AR、智能無線耳機、智能穿戴和智能家居等領域。與此同時,歌爾股份還將關注AI技術、元宇宙給光學器件、聲學器件、傳感器等產品帶來的機會。

匯頂科技實現全球化布局,全球員工超 1,400 人,其中研發人員占比超 80%,碩士學歷及以上占比超 50%。 公司 22 個研發中心、技術支持中心與辦事。截至今年6月30 日,公司申請、授權的國際國內專利總數累計超過 7,000 件。

由于匯頂科技在進行銷售費用及管理費用管控,研發費用同比有所下降,今年上半年的研發費用約為5億元,同比下降了6.55%。財報顯示公司重要的資本化研發項目有6項,不過未顯示其項目具體細節。其中有一項已經完成,有三項將在今年下半年完成。預計在研發項目完成后,投入市場,將為其帶來新的技術競爭優勢。

-

傳感器

+關注

關注

2553文章

51388瀏覽量

756558 -

AI

+關注

關注

87文章

31513瀏覽量

270309 -

瑞聲科技

+關注

關注

1文章

67瀏覽量

13099 -

匯頂科技

+關注

關注

8文章

202瀏覽量

24950 -

歌爾股份

+關注

關注

1文章

127瀏覽量

9551 -

聲學傳感器

+關注

關注

1文章

23瀏覽量

10613

發布評論請先 登錄

相關推薦

國內的電流傳感器相對比與國外的傳感器有哪些區別?

磁通門電流傳感器:精準測量的利器

磁通門電流傳感器的應用及與霍爾電流傳感器的對比

渦流傳感器測厚度的原理是什么

渦流傳感器屬于什么傳感器

交流漏電流傳感器 漏電流傳感器檢測原理

如何測量電流傳感器的精度?

電流傳感器怎么測量好壞 電流傳感器測試方法

Anyway零磁通電流傳感器與霍爾電流傳感器的區別

Anyway磁通門電流傳感器原理

新型零磁通電流傳感器與霍爾電流傳感器的區別

高精度電流傳感器7大優勢

深圳國際傳感器技術展:航智總經理深入解讀磁通門電流傳感器技術及應用

工商網監

工商網監

評論