") 5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

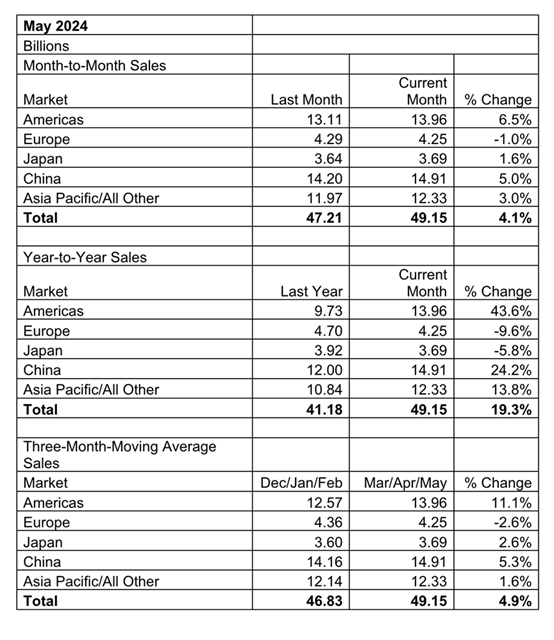

美國半導體產業(yè)協會(SIA)統(tǒng)計,5月全球半導體產業(yè)銷售額達491億美元,年增19.3%,增幅是2022年4月以來最大。

SIA指出,今年來全球半導體產業(yè)每個月銷售額皆較去年同期成長,5月銷售額491億美元,年增19.3%,月增4.1%。美洲5月銷售額年增43.6%,成長最大;中國次之,年增24.2%。美洲5月銷售額月增6.5%,同樣是成長最大的地區(qū);中國次之,月增5%。

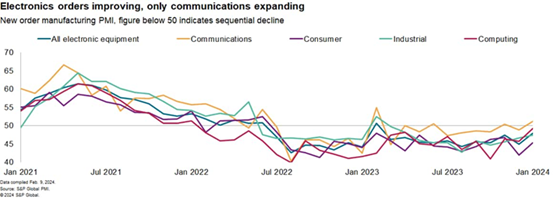

從數據上看到了一些復蘇的跡象,下降率正在下降,而通信設備的新訂單正在增加。這與 2021 年繁榮時期的擴張率仍有很長的距離。中國臺灣地區(qū)和韓國等主要制造中心的半導體出口也出現了復蘇的跡象。

世界半導體貿易統(tǒng)計組織(WSTS)預估,2024年全球半導體銷售額可望達6112億美元,年增16%;存儲器銷售額將成長76.8%,是最大動力。

多家半導體公司業(yè)績亮眼,歐盟正式對中國新能源車加征關稅;

進入7月,A股上市公司開始陸續(xù)發(fā)布上半年業(yè)績預告,本周行業(yè)龍頭韋爾股份和瀾起科技紛紛發(fā)布上半年業(yè)績預告披露,上半年市場需求持續(xù)復蘇,下游客戶需求有所增長,相關公司推進產品結構優(yōu)化及供應鏈結構優(yōu)化,產品毛利率逐步恢復。與此同時,今年以來,IPO審核趨嚴,IPO迎來一波主動撤回潮。據集微網統(tǒng)計數據顯示,今年上半年,A股三大交易所合計已有36家半導體企業(yè)終止IPO審核,這一數字是去年同期約2倍,接近去年全年IPO終止數量。需求復蘇,多家半導體公司業(yè)績亮眼7月5日晚間,韋爾股份公告,預計上半年營收119.04億~121.84億元,同比增加34.38%~37.54%;預計同期歸母凈利潤13.08億~14.08億元,同比增長754.11%~819.42%,扣非后凈利潤預計同比增長1769.15%-1895.79%。韋爾股份表示,2024年上半年,市場需求持續(xù)復蘇,下游客戶需求有所增長,伴隨著公司在高端智能手機市場的產品導入及汽車市場自動駕駛應用的持續(xù)滲透,公司的營業(yè)收入實現了明顯增長;此外,為更好地應對產業(yè)波動的影響,公司積極推進產品結構優(yōu)化及供應鏈結構優(yōu)化,公司的產品毛利率逐步恢復,整體業(yè)績顯著提升。同日,瀾起科技發(fā)布公告,預計今年上半年營收16.65億元,同比增長79.49%;歸母凈利潤5.83億~6.23億元,同比增長612.73%~661.59%。以此計算,今年二季度公司歸母凈利潤有望創(chuàng)下單季度歷史新高。瀾起科技指出,今年以來,一方面,公司內存接口及模組配套芯片需求實現恢復性增長,DDR5下游滲透率提升且DDR5子代迭代持續(xù)推進,2024 年上半年公司 DDR5 第二子代RCD芯片出貨量已超過第一子代RCD芯片;另一方面,公司部分AI“運力”芯片新產品開始規(guī)模出貨,為公司貢獻新的業(yè)績增長點,以上兩方面因素共同推動公司2024年上半年營業(yè)收入及凈利潤較上年同期大幅增長。此外,芯原股份還發(fā)布季度經營數據稱,經財務部門初步測算,公司預計2024年第二季度單季度實現營業(yè)收入6.1億元,較一季度環(huán)比增長91.87%。芯原股份表示,2024年上半年,半導體產業(yè)逐步復蘇,下游客戶庫存情況已明顯改善,得益于公司獨特的商業(yè)模式,即原則上無產品庫存的風險,無應用領域的邊界,以及逆產業(yè)周期的屬性,公司經營情況快速扭轉,業(yè)務逐步轉好,第二季度業(yè)績較第一季度顯著改善。公司持續(xù)開拓增量市場和具有發(fā)展?jié)摿Φ男屡d市場,拓展行業(yè)頭部客戶,新簽訂單情況良好,在手訂單已連續(xù)三季度保持高位。中泰證券分析指出,7月臨近業(yè)績期,建議關注以Q2業(yè)績表現相對較好板塊為主。電子板塊2023年Q3出現庫存拐點,2024年Q1走出周期低谷,盈利拐點已現,隨著二三季度逐漸進入消費旺季,預計業(yè)績有望持續(xù),建議關注下游需求有望超預期方向。半導體產業(yè)并購整合風口到來當前,半導體企業(yè)在二級市場的估值縮水已經滲透到了一級市場。目前多數優(yōu)秀企業(yè)進入到周期下行整理期,導致半導體企業(yè)的估值縮水,一些成熟的平臺型半導體企業(yè)開始表現出強烈的收購意愿,希望通過收購來獲取先進的半導體技術或相關性較強的資產;與此同時,一級市場也有被并購的意愿,目前IPO趨嚴,融資變得困難,導致一級市場開始尋求并購的資本化路線。據集微網統(tǒng)計數據顯示,今年上半年,A股三大交易所合計已有36家半導體企業(yè)終止IPO審核,這一數字是去年同期約2倍,接近去年全年IPO終止數量。其中,終止科創(chuàng)板IPO的企業(yè)有18家,分別為華光光電、華卓精科、亞通新材、兆訊科技、德聚技術、華盾防務、信芯微、華羿微電、瀚天天成、明皜傳感、華瀾微、奧拉股份、大普技術、芯谷微、得一微、科利德、誠捷智能。另外,終止創(chuàng)業(yè)板IPO的企業(yè)有美晶新材、毅興智能、歌爾微、蕊源科技、科通技術、科凱電子、杰銳思、晶華電子、精實測控、大族封測、漢桐集成、輝芒微、潤瑪股份13家企業(yè)。未來一段時間,擬IPO企業(yè)主動撤回的趨勢可能還會持續(xù),但從長期來看,隨著上市門檻的提升,監(jiān)管審核的收緊,并購整合或成為新趨勢。6月19日,證監(jiān)會發(fā)布《關于深化科創(chuàng)板改革服務科技創(chuàng)新和新質生產力發(fā)展的八條措施》。文件特別提到,要更大力度支持并購重組,支持科創(chuàng)板上市公司開展產業(yè)鏈上下游的并購整合,提高并購重組估值包容性。國金證券分析認為,隨著IPO渠道收緊與新“國九條”出臺,越來越多的上市公司有望通過并購重組改善資產配置,激發(fā)市場活力,推動并購市場蓬勃發(fā)展。天風證券副總裁兼研究所所長趙曉光則表示,“中國半導體產業(yè)正進入了一個關鍵節(jié)點,將進入“優(yōu)勝劣汰”的并購時代。對優(yōu)秀的企業(yè)來說,不管是通過自身的擴張,還是外延式的健康的擴張,都是一個非常好的發(fā)展機會。

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27703瀏覽量

222617 -

SIA

+關注

關注

0文章

36瀏覽量

10116

發(fā)布評論請先 登錄

相關推薦

2024年11月全球半導體銷售額同比增長20.7%

全球半導體市場持續(xù)增長,中國集成電路出口表現亮眼

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

中國大陸成全球半導體制造設備銷售核心市場

7月全球半導體銷售額達513億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

回暖!5月半導體銷售額491億!2030年或超萬億美元

全球半導體產業(yè)5月銷售額顯著增長,美洲市場引領復蘇浪潮

4 月份全球半導體銷售額同比增長 15.8%;新行業(yè)預測預計 2024 年市場增長 16.0%

韓4月芯片出口同比增長43% 高達58.5億美元

2月中國芯片銷售增28.8% 半導體行業(yè)持續(xù)復蘇

1月全球半導體銷售額同比增長15.2% 創(chuàng)近兩年最大增幅

工商網監(jiān)

工商網監(jiān)

評論