") 2023年全球晶圓廠設(shè)備商TOP5出爐 ASML登上榜首位置

2023年全球晶圓廠設(shè)備商TOP5出爐 ASML登上榜首位置

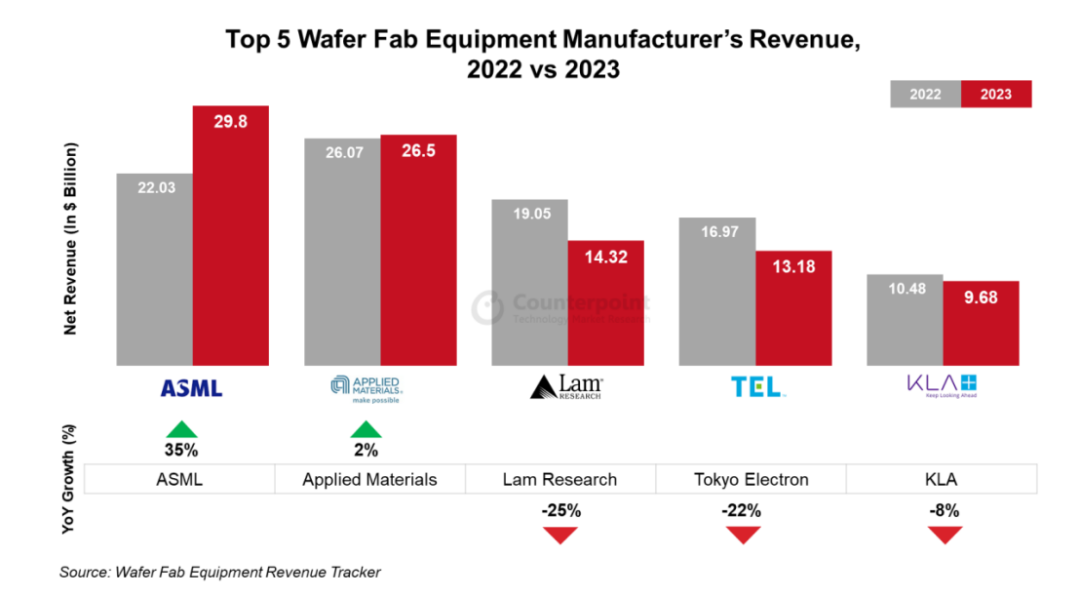

ASML在2023年登上榜首位置。

據(jù)市場(chǎng)調(diào)查機(jī)構(gòu)Counterpoint Research公布的報(bào)告,由于內(nèi)存支出疲軟、宏觀經(jīng)濟(jì)放緩、庫存調(diào)整以及智能手機(jī)和 PC 終端市場(chǎng)需求低迷,排名前5 名晶圓廠設(shè)備 ( WFE )制造商的收入在 2023 年同比下降 1%,達(dá)到 935 億美元。

在這五家 WFE 供應(yīng)商中,ASML 和應(yīng)用材料公司在 2023 年實(shí)現(xiàn)了同比增長(zhǎng),而 Lam Research、Tokyo Electron 和 KLA 的收入分別同比下降了 25%、22% 和 8%。強(qiáng)勁的 DUV 和 EUV 銷售推動(dòng) ASML 在 2023 年登上榜首位置。

庫存調(diào)整和內(nèi)存下降趨勢(shì)對(duì)2023年上半年整體營(yíng)收產(chǎn)生重大影響。然而,2023年下半年庫存正常化和DRAM需求上升有助于限制全年整體營(yíng)收下滑。

Counterpoint Research分析認(rèn)為,由于環(huán)柵晶體管架構(gòu)的不斷發(fā)展以及客戶對(duì)物聯(lián)網(wǎng)、人工智能、云、汽車和5G等領(lǐng)域成熟節(jié)點(diǎn)設(shè)備的投資力度,代工部門的收入在 2023 年同比增長(zhǎng) 16%。

由于整體存儲(chǔ)器 WFE 支出(尤其是 NAND)疲軟,存儲(chǔ)器領(lǐng)域的收入同比下降 25%。然而,2023 年下半年 DRAM 的強(qiáng)勁勢(shì)頭遏制了這一下滑。

中國(guó)自給自足的大力推動(dòng)、后緣 DRAM 出貨量的增加、DRAM 需求和成熟節(jié)點(diǎn)增長(zhǎng)投資推動(dòng)對(duì)中國(guó)的出貨量同比增長(zhǎng) 31%,約占 2023 年系統(tǒng)總銷售額的三分之一。

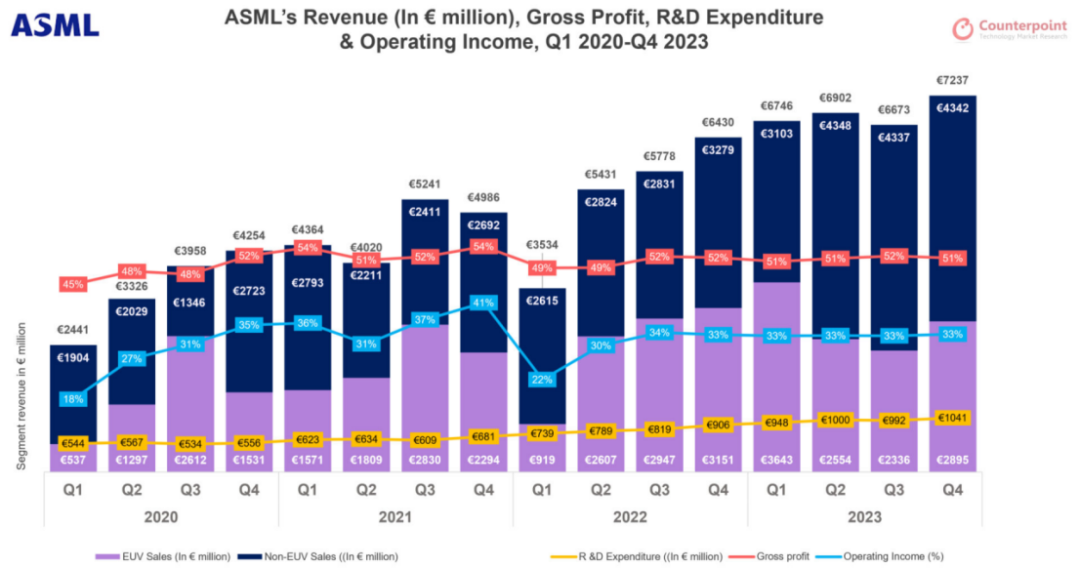

ASML 2023 年?duì)I收創(chuàng)歷史新高

盡管半導(dǎo)體行業(yè)2023年經(jīng)歷了周期性低迷,但2023 年第四季度創(chuàng)紀(jì)錄的銷售額推動(dòng) ASML 2023 年收入達(dá)到 276 億歐元的歷史新高。服務(wù)和升級(jí)收入的增加進(jìn)一步支撐了這一增長(zhǎng),其中邏輯同比增長(zhǎng) 60%,內(nèi)存同比增長(zhǎng) 9%。

ASML 首席執(zhí)行官 Peter Wennink 在評(píng)論最復(fù)雜的高 NA 工具時(shí)表示:“多年來,人們對(duì)高 NA 工具作為內(nèi)存和邏輯領(lǐng)域最具成本效益的解決方案的信心不斷增強(qiáng)。我們的客戶相信,與使用低 NA 工具的多重圖案化相比,高 NA 是一種更具成本效益的解決方案,這一點(diǎn)從收到的訂單中可以明顯看出。”

回顧ASML的2023年,可以看到,2023年ASML向中國(guó)發(fā)貨的收入增長(zhǎng)了兩倍。受關(guān)鍵和成熟節(jié)點(diǎn)需求增加的推動(dòng),中國(guó)占ASML 2023年系統(tǒng)凈銷售額的29%,高于2022年的15%。2023年第四季度,中國(guó)占ASML銷售額的39%。盡管美國(guó)實(shí)施了嚴(yán)厲的貿(mào)易制裁,但中國(guó)對(duì)芯片制造工具的強(qiáng)勁需求提振了該公司的凈銷售額。未來幾年,中國(guó)仍將是全球半導(dǎo)體工具制造商的主要市場(chǎng)。

此外,ASML 于 2023 年向客戶交付了首個(gè)高數(shù)值孔徑 EUV 系統(tǒng) EXE:5000 的第一批模塊。向高數(shù)值孔徑系統(tǒng)的轉(zhuǎn)變旨在實(shí)現(xiàn)功能縮小和晶體管密度增加。

ASML 預(yù)計(jì) 2024 年增長(zhǎng)有限,因?yàn)閺?fù)蘇步伐尚不清楚。盡管芯片行業(yè)出現(xiàn)了積極的跡象,但客戶一直在克服周期和出口管制法規(guī)的負(fù)面影響。中國(guó)對(duì)關(guān)鍵和成熟節(jié)點(diǎn)的強(qiáng)勁需求將持續(xù)下去。由于 ASML 計(jì)劃加大產(chǎn)能和技術(shù)投資,以應(yīng)對(duì) 2025 年預(yù)期的行業(yè)復(fù)蘇,預(yù)計(jì) 2024 年毛利率將略有下降。

Counterpoint Research分析認(rèn)為,高NA工具預(yù)計(jì)將于2024年推出,但該行業(yè)仍處于建立高NA支持生態(tài)系統(tǒng)的初始階段。芯片制造商現(xiàn)在必須訂購這些工具,因?yàn)檫@些工具的交貨時(shí)間較長(zhǎng),并且在大批量制造 (HVM) 中采用之前必須克服圍繞實(shí)現(xiàn)高 NA 生態(tài)系統(tǒng)的許多挑戰(zhàn)。

邏輯公司將利用他們的制造和先進(jìn)封裝專業(yè)知識(shí),直到他們?cè)诓捎酶邤?shù)值孔徑之前不再在功率、性能、面積、密度和成本方面取得顯著改進(jìn)。

使用高數(shù)值孔徑 EUV(由于曝光區(qū)域較小而難以制造大型芯片)可能會(huì)在先進(jìn)封裝的成本與因使芯片組更朝小型芯片方向發(fā)展而節(jié)省成本之間做出權(quán)衡與高性能封裝一起使用,進(jìn)一步推遲了高數(shù)值孔徑的采用。

EUV 在存儲(chǔ)器中的采用率不斷提高,這是一個(gè)重要的增長(zhǎng)動(dòng)力,也是驅(qū)動(dòng)客戶的人工智能相關(guān)需求的關(guān)鍵。

人工智能現(xiàn)在是芯片制造商的首要任務(wù)之一,因?yàn)樗谵D(zhuǎn)變?yōu)榻】档募夹g(shù)轉(zhuǎn)型。存儲(chǔ)芯片制造商支出承諾的反彈推動(dòng)ASML第四季度的訂單創(chuàng)下新高。

由于預(yù)計(jì)生成式人工智能的需求激增,芯片制造商已優(yōu)先考慮 DDR5 和 HBM 。內(nèi)存公司正在開發(fā)下一代工藝節(jié)點(diǎn),增加 EUV 層數(shù)以創(chuàng)建盡可能最小的DRAM節(jié)點(diǎn),并利用 EUV 技術(shù)推動(dòng)圖案創(chuàng)新,以克服與未來內(nèi)存節(jié)點(diǎn)擴(kuò)展相關(guān)的障礙。為了適應(yīng)大多數(shù)需要更高能耗、速度和更高封裝密度以提高整體生產(chǎn)力的應(yīng)用,越來越多地采用 EUV 技術(shù),這正在推動(dòng)對(duì)這些工具的需求,并將有助于長(zhǎng)期整體收入增長(zhǎng)。

此外,隨著行業(yè)規(guī)模擴(kuò)展到HBM 的12 和 16 堆棧,芯片制造商將需要利用 EUV 技術(shù),這對(duì)于提供互聯(lián)設(shè)備所需的性能至關(guān)重要,以滿足不斷增長(zhǎng)的需求。

審核編輯:劉清

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18550瀏覽量

181050 -

存儲(chǔ)器

+關(guān)注

關(guān)注

38文章

7528瀏覽量

164343 -

晶圓

+關(guān)注

關(guān)注

52文章

4973瀏覽量

128315 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2913文章

44923瀏覽量

377016 -

晶體管

+關(guān)注

關(guān)注

77文章

9745瀏覽量

138896

原文標(biāo)題:2023年全球晶圓廠設(shè)備商TOP5出爐

文章出處:【微信號(hào):ICViews,微信公眾號(hào):半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

晶科能源榮登2025年全球太陽能組件制造商排名榜首

SEMI報(bào)告:未來三年全球半導(dǎo)體行業(yè)計(jì)劃在300mm晶圓廠設(shè)備上投資4000億美元

立訊精密上榜《2023新型實(shí)體企業(yè)TOP100》

應(yīng)用材料財(cái)報(bào)亮眼,營(yíng)收反超ASML成半導(dǎo)體設(shè)備龍頭

華為高端全閃存榮獲DCIG年度存儲(chǔ)數(shù)據(jù)安全首位推薦

2023年上市國(guó)產(chǎn)手機(jī)激活量TOP10出爐華為、小米分列前二

Fabless100榜單發(fā)布,國(guó)科微榮登處理器芯片公司TOP5

Fabless 100榜單出爐:峰岹科技入選微控制器公司Top 10

全球主要半導(dǎo)體設(shè)備商營(yíng)收統(tǒng)計(jì)(2023年)

2023年全球五大晶圓廠設(shè)備公司業(yè)績(jī)公布:ASML登頂首位

2023年全球五大晶圓廠設(shè)備制造商收入下滑1%,ASML躋身首位

9家中國(guó)企業(yè)上榜2023年全球儲(chǔ)能鋰電池出貨量TOP10

2023年全球動(dòng)力電池TOP10“變局”解析

探究ASML驚人崛起的背后原因

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論