") 陷入商業(yè)困境的5G時(shí)代

陷入商業(yè)困境的5G時(shí)代

陷入商業(yè)困境的5G時(shí)代

5G作為新一代通信技術(shù)的先進(jìn)性毋庸質(zhì)疑,但衡量5G是否成功,還要看能不能通過市場考驗(yàn)為產(chǎn)業(yè)帶來商業(yè)回報(bào),而當(dāng)前5G繁榮發(fā)展的表象卻難掩其背后在商業(yè)回報(bào)上遲遲找不到出路的困境。

當(dāng)前,5G用戶數(shù)不斷增長,5G網(wǎng)絡(luò)的數(shù)據(jù)流量也持續(xù)攀升,但運(yùn)營商的日子卻并未因此好過。

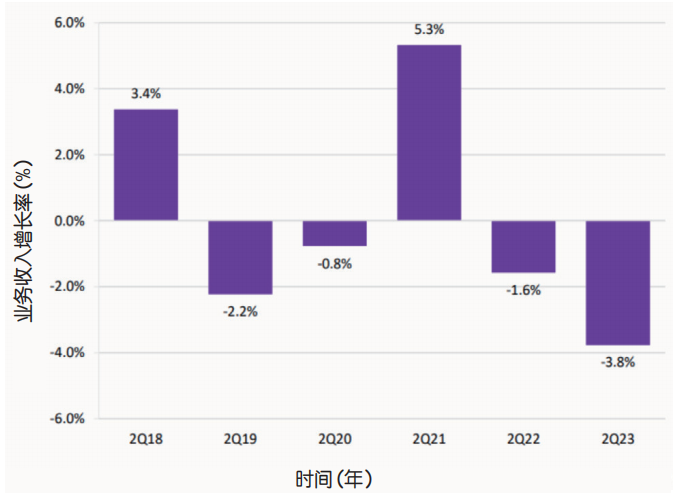

雖然推出5G服務(wù)對(duì)于遏制ARPU值(每用戶平均收入)自4G時(shí)代開始的持續(xù)下滑起到了一定效果,全球范圍的移動(dòng)數(shù)據(jù)流量也以平均每兩年翻一番的速度呈現(xiàn)出驚人的增長勢頭,但行業(yè)咨詢機(jī)構(gòu)Omdia的報(bào)告顯示,全球通信運(yùn)營商的業(yè)務(wù)收入降幅卻從2022年二季度的1.6%擴(kuò)大到了2023年二季度的3.8%,(如圖1所示)。

圖1 2018—2023年全球通信運(yùn)營商業(yè)務(wù)收入同比變化情況

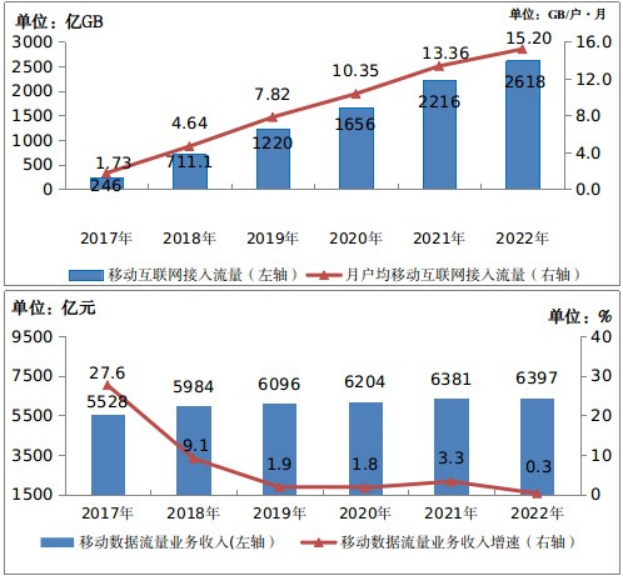

不僅行業(yè)平均水平如此,那些率先商用5G技術(shù)的領(lǐng)先運(yùn)營商也面臨著同樣的境況。作為全球最先推出5G業(yè)務(wù)的市場之一,中國用戶的移動(dòng)互聯(lián)網(wǎng)接入流量在2022年底達(dá)到了2618億GB,是5G商用之初2019年1220億GB的2.15倍;但2022年的移動(dòng)數(shù)據(jù)流量業(yè)務(wù)收入為6397億元,僅比2019年的6090億元增長了5%(如圖2所示)。

圖2 2017—2023年國內(nèi)三大運(yùn)營商移動(dòng)數(shù)據(jù)流量業(yè)務(wù)收入及增速

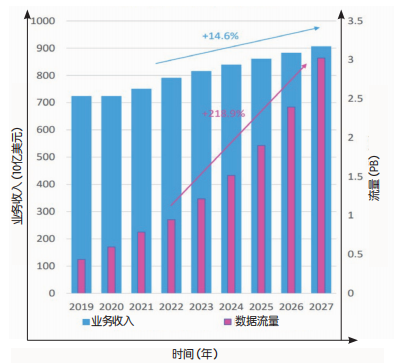

不僅現(xiàn)狀如此,未來或許也難有改觀。行業(yè)咨詢機(jī)構(gòu)Omdia預(yù)測,未來五年,由于5G的普及,全球的移動(dòng)數(shù)據(jù)流量將增長218.9%,但移動(dòng)運(yùn)營商的業(yè)務(wù)收入?yún)s僅增長14.6%,用戶ARPU值還將下降7.5%(如圖3所示)。

圖3 2019—2027年全球移動(dòng)運(yùn)營商業(yè)務(wù)收入與移動(dòng)數(shù)據(jù)流量的變化情況

速率更快的5G推動(dòng)了數(shù)據(jù)流量的大幅度攀升,卻未能給運(yùn)營商帶來收入的顯著增長,為了承載海量數(shù)據(jù)流量而進(jìn)行的5G網(wǎng)絡(luò)建設(shè)使得運(yùn)營商的成本支出大幅度攀升。

首先是頻譜競拍成本。5G高速率、大帶寬、低時(shí)延的特性需要更高的連續(xù)頻譜支持,C-Band(3GHz~6GHz)成為全球5G網(wǎng)絡(luò)的主力頻譜,但由于優(yōu)質(zhì)頻譜資源的稀缺性,因此除中國外的其他絕大多數(shù)市場都采取了競拍方式進(jìn)行5G頻譜資源的分配。

4G時(shí)代暴增的數(shù)據(jù)流量激發(fā)了運(yùn)營商對(duì)于5G業(yè)務(wù)的樂觀預(yù)期,因此5G頻譜的競爭格外激烈。2020年初,中國臺(tái)灣拍賣3.5GHz頻譜,5家運(yùn)營商共計(jì)進(jìn)行了200多輪的出價(jià)才塵埃落定,最終以每10MHz帶寬約1.68億美元的中標(biāo)平均價(jià)刷新了此前意大利頻譜拍賣創(chuàng)造的1.07億美元的世界紀(jì)錄(如表1所示)。

表1 全球3.5GHz頻段每10MHz帶寬拍賣價(jià)格(單位:萬美元)

其中,“CHT電信”以約15億美元獲得3.5GHz頻譜的90MHz帶寬,遠(yuǎn)傳電信以約13.5億美元獲得80MHz帶寬,臺(tái)灣大哥大以約10億美元獲得60MHz帶寬,而實(shí)力弱小的亞太電信和臺(tái)灣之星則未能中標(biāo)3.5GHz頻譜,并最終在2023年分別被遠(yuǎn)傳電信和臺(tái)灣大哥大并購,甚至未能跨過5G時(shí)代的門檻。

但5G頻譜拍賣的世界紀(jì)錄并未止步于此,2021年2月24日,美國聯(lián)邦通信委員會(huì)(FCC)宣布C-Band(3.7GHz~3.98GHz)拍賣結(jié)果,拍賣總金額達(dá)811億美元,創(chuàng)造了FCC有史以來的最高拍賣紀(jì)錄。其中Verizon出資455億美元獲得了160MHz帶寬,AT&T出資234億美元獲得80MHz帶寬,T-Mobile出資93億美元獲得20MHz帶寬,三家運(yùn)營商每10MHz帶寬的中標(biāo)平均價(jià)飆升到了30億美元。

其次是5G網(wǎng)絡(luò)建設(shè)成本。電磁波頻率越高,波長越短、傳播距離越近、信號(hào)越容易衰減的物理特性,決定了在主流C-Band上進(jìn)行5G網(wǎng)絡(luò)建設(shè)的成本遠(yuǎn)遠(yuǎn)高于頻譜集中在3GHz以下的4G:一方面要達(dá)到同等覆蓋規(guī)模,所需的5G基站數(shù)量必然要多于4G;另一方面大帶寬、低時(shí)延的無線新空口技術(shù)要求5G采用更高性能的處理芯片、射頻單元及大規(guī)模天線陣列等,進(jìn)一步拔高了5G基站的造價(jià)。

以中國市場為例,來自工信部的通信業(yè)統(tǒng)計(jì)公報(bào)顯示,從2019年到2022年底,三大運(yùn)營商用于5G網(wǎng)絡(luò)的CAPEX(固定資產(chǎn)投資)累計(jì)達(dá)到了5800多億元,建成5G基站231萬個(gè),平均核算每個(gè)基站投資25萬元人民幣;而截止到2019年底,中國市場的4G基站總量為544萬個(gè),三大運(yùn)營商的4G網(wǎng)絡(luò)CAPEX累計(jì)達(dá)5068億元,平均每個(gè)基站投資僅9.3萬元。

從全球范圍來看,行業(yè)咨詢機(jī)構(gòu)Omdia報(bào)告顯示,自2019年三季度啟動(dòng)5G網(wǎng)絡(luò)建設(shè)開始,全球通信行業(yè)在移動(dòng)網(wǎng)絡(luò)上的資本開支逐季增長。

最后是5G網(wǎng)絡(luò)的運(yùn)營成本。5G高頻譜、大帶寬的特性使得Massive MIMO(大規(guī)模天線技術(shù))成為標(biāo)配,與4G網(wǎng)絡(luò)的4天線、8天線相比,5G采用Massive MIMO技術(shù)的通道數(shù)可擴(kuò)大到32或者64,天線陣子數(shù)可做到192、512,甚至更高,雖然其增益大大超越4G設(shè)備,但也由此導(dǎo)致5G基站的單站能耗遠(yuǎn)高于4G基站。

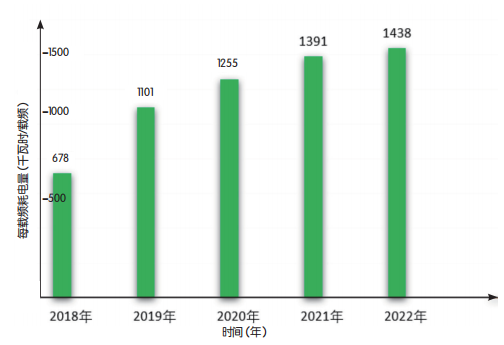

仍以中國市場為例,中國電信在年度社會(huì)責(zé)任報(bào)告中披露,自2019年啟動(dòng)5G網(wǎng)絡(luò)建設(shè)開始,其在網(wǎng)基站每載頻耗電量持續(xù)攀升,到2022年底已經(jīng)達(dá)到1438千瓦時(shí),是2018年的2倍多(如圖4所示)。

圖4 2018—2022年中國電信基站每載頻年耗電量

對(duì)于運(yùn)營商而言,更高的單載頻、單基站功耗,意味著更多的電費(fèi)支出。中國通信標(biāo)準(zhǔn)化協(xié)會(huì)的數(shù)據(jù)顯示,5G主流基站設(shè)備的空載功耗約2.2~2.3千瓦時(shí),滿載功耗約3.7~3.9千瓦時(shí),是4G基站的三倍多。經(jīng)測算,以平均1.3元/千瓦時(shí)的轉(zhuǎn)供電價(jià)計(jì)算,一個(gè)4G基站每年的電費(fèi)是20280元,一個(gè)5G基站每年的電費(fèi)則高達(dá)54600元。中國電信與中國聯(lián)通到2022年底共建共享了近70萬個(gè)5G基站(不含室分站),每年僅電費(fèi)支出就超過380億元。

盡管5G基站的系統(tǒng)容量和發(fā)射功率遠(yuǎn)超4G基站,滿載狀態(tài)下每比特流量的平均功耗顯著低于4G,但對(duì)于5G網(wǎng)絡(luò)利用率尚處爬坡階段的全球運(yùn)營商而言,5G基站的高能耗帶來的運(yùn)營成本增加已經(jīng)成為沉重的財(cái)務(wù)負(fù)擔(dān)。

總之,運(yùn)營商用于5G的投資和運(yùn)營支出隨著5G基站數(shù)量的增加而大幅增加,但5G的業(yè)務(wù)收入?yún)s沒有因?yàn)閿?shù)據(jù)流量的增加而顯著提升,投入與產(chǎn)出的不匹配反映到運(yùn)營商的財(cái)務(wù)報(bào)表上,最直接的影響就是5G商業(yè)回報(bào)不及預(yù)期,導(dǎo)致運(yùn)營利潤率的下滑。

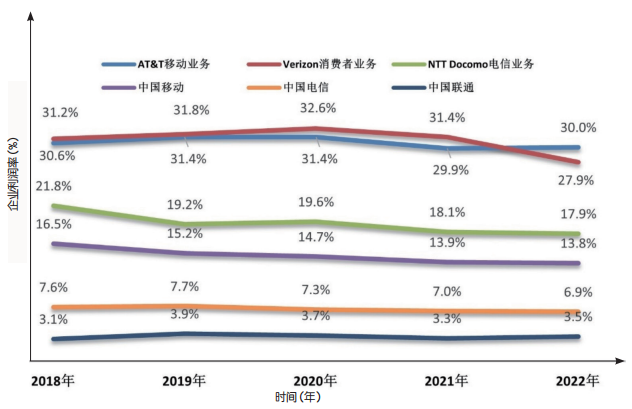

以入選2023年《財(cái)富》世界500強(qiáng)的主要電信公司為例,排名靠前的中國移動(dòng)(第63名)、美國Verizon(第64名)、美國AT&T(第78名)、日本NTT Docomo(第109名)、中國電信(第132名)和中國聯(lián)通(第267名),以2018年為起點(diǎn),其運(yùn)營利潤率基本都在逐年下滑(如圖5所示)。

圖5 2018—2022年財(cái)富500強(qiáng)主要電信公司運(yùn)營利潤率對(duì)比

需要指出的是,在上述運(yùn)營商截至2022年的運(yùn)營利潤里,并沒有計(jì)入5G網(wǎng)絡(luò)建設(shè)的CAPEX。按照會(huì)計(jì)處理原則,運(yùn)營商用于5G網(wǎng)絡(luò)的CAPEX至少要在5~8年后才會(huì)以“資產(chǎn)折舊”的成本形式納入利潤核算。

可以預(yù)期,如果運(yùn)營商在5G業(yè)務(wù)的商業(yè)回報(bào)上遲遲找不到出路,無法拉動(dòng)收入水平大幅度增長的話,那么3到5年后,將有大批運(yùn)營商的利潤報(bào)表會(huì)被巨額5G資產(chǎn)折舊的入賬壓垮。

當(dāng)下,雖然5G的CAPEX暫時(shí)沒有影響到運(yùn)營利潤,但其給現(xiàn)金流帶來的巨大壓力已經(jīng)讓實(shí)力較弱的運(yùn)營商不堪重負(fù):進(jìn)入5G時(shí)代后,越來越多的運(yùn)營商被迫啟動(dòng)了包括戰(zhàn)略并購、銷減成本、大規(guī)模裁員等在內(nèi)的一系列措施進(jìn)行自救。

除了中國臺(tái)灣市場的亞太電信和臺(tái)灣之星沒有足夠財(cái)力競拍5G頻譜而被并購之外,泰國的第三大運(yùn)營商DTAC也因未能獲得2.6GHz頻譜,在2021年底宣布與第二大移動(dòng)運(yùn)營商True Move合并。此外,為了通過規(guī)模效應(yīng)降低5G建網(wǎng)和運(yùn)維成本,西班牙運(yùn)營商MasMovil與Orange、英國運(yùn)營商Vodafone UK與Three UK相繼在2022年6月和2023年6月宣布了合并的決定。2023年底,美國移動(dòng)運(yùn)營商DISH Network由于投入5G網(wǎng)絡(luò)建設(shè)的資金出現(xiàn)短缺且危及到自身財(cái)務(wù)安全,被迫宣布與衛(wèi)星通信運(yùn)營商EchoStar合并,其CEO也被迫離職。

為了降低網(wǎng)絡(luò)投資確保現(xiàn)金流的健康,菲律賓運(yùn)營商PLDT自2022年停止新建5G基站后,又在2023年上半年將已建成的7200個(gè)5G基站中的2500個(gè)改造回4G基站。2023年5月,越南政府啟動(dòng)2.3GHz的5G頻譜拍賣,但面對(duì)每10MHz約520萬美元的拍賣底價(jià),越南四家運(yùn)營商竟然無一出價(jià),導(dǎo)致拍賣流產(chǎn),因此越南市場至今仍未啟動(dòng)5G技術(shù)商用。

甚至實(shí)力雄厚的美國運(yùn)營商AT&T也在2023年末爆出轟動(dòng)業(yè)界的大新聞,由于5G業(yè)務(wù)回報(bào)不及預(yù)期,AT&T轉(zhuǎn)而把公司盈利的壓力轉(zhuǎn)嫁到了5G供應(yīng)商身上。為了立竿見影地降低成本,AT&T采用Open RAN的開放網(wǎng)絡(luò)架構(gòu)及獨(dú)家供應(yīng)商的談判策略,與現(xiàn)有供應(yīng)商愛立信和諾基亞進(jìn)行了8個(gè)月的艱苦談判,最終愛立信做出巨大讓步,與原本每年要花140億~190億美元用于設(shè)備和服務(wù)采購的AT&T,簽署了為期5年的140億美元的5G建網(wǎng)合同,同時(shí)還要承擔(dān)替換競爭對(duì)手諾基亞全部現(xiàn)網(wǎng)設(shè)備的成本。

雖然Open RAN架構(gòu)的5G網(wǎng)絡(luò)能否幫助AT&T在用戶市場競爭中保持優(yōu)勢還有待觀察,但AT&T亟需在5G上省錢的目的暫時(shí)達(dá)到了。同樣為了省錢,越來越多的運(yùn)營商轉(zhuǎn)而開始在更低的頻段上建設(shè)5G網(wǎng)絡(luò),把原用于2G或3G的低頻網(wǎng)絡(luò)資源重耕用于5G,雖然采購成本大大降低,但2G、3G的低頻屬性與僅有20MHz左右的頻寬,使得5G技術(shù)高速率、大帶寬的特性大打折扣,這也被視為移動(dòng)通信行業(yè)因5G商業(yè)回報(bào)不及預(yù)期而導(dǎo)致的技術(shù)向成本妥協(xié)。

-

運(yùn)營商

+關(guān)注

關(guān)注

4文章

2399瀏覽量

44638 -

基站

+關(guān)注

關(guān)注

17文章

1402瀏覽量

66934 -

5G網(wǎng)絡(luò)

+關(guān)注

關(guān)注

8文章

1743瀏覽量

42692

原文標(biāo)題:陷入商業(yè)困境的5G時(shí)代

文章出處:【微信號(hào):中科聚智,微信公眾號(hào):中科聚智】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評(píng)論請先 登錄

相關(guān)推薦

華為助力非洲5G產(chǎn)業(yè)加速發(fā)展

IP地址與5G時(shí)代的萬物互聯(lián)

封裝技術(shù)在5G時(shí)代的創(chuàng)新與應(yīng)用

嵌入式設(shè)備中的4G/5G模塊管理

5G商業(yè)模式:成功與挑戰(zhàn),破局策略探討

請問Lierda 5G EVK具體支持哪些linux系統(tǒng)?

請問mx880 5G數(shù)據(jù)終端可以設(shè)置優(yōu)先5G網(wǎng)絡(luò)嗎?

什么是5.5G?5.5G和5G的區(qū)別

5G手機(jī)信號(hào)屏蔽器:5G時(shí)代必備,高效阻斷通信

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論