塵埃落定 2023新能源汽車產銷超900萬輛

塵埃落定 2023新能源汽車產銷超900萬輛

摘要

12月銷量同比增長47.5%,為2023新能源車市畫上“小翹尾”。

2023新能源車市產銷塵埃落定。

中國汽車工業協會數據顯示,12月,新能源汽車產銷分別完成117.2萬輛和119.1萬輛,同比分別增長47.5%和46.4%,市場占有率達到37.7%;2023年累計產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%,高于上年同期5.9個百分點。

整體看來,2023全年新能源車市銷售表現,低開高走,進入下半年維持穩增長態勢。

尤其12月各大品牌開啟新一輪降價,理想、蔚來、哪吒、極氪部分車型優惠降幅1-5萬元不等,比亞迪全系降價,降幅幾千元至上萬元不等。

年關前的一波促銷手段推動當月銷量同比增長逼近五成,為2023新能源車市畫上“小翹尾”。

回顧2023年,開局終端的價格戰讓新能源車市景氣度急轉直下,全行業為降本增效付出慘痛代價。

從電動化滲透來看,2023國內新能源汽車自4月起穩定保持超30%的市占,行業從高速增長期向成熟期過渡,激烈的競爭已成行業主旋律。

高工產業研究院(GGII)認為,為向“油電同價”的目標逼近,2024年新能源車市將延續價格戰的主基調。

更加激烈的競爭壓力也向動力電池產業鏈傳導。

2023年動力電池產業鏈整體同步經歷了新年能源汽車終端在一季度去庫存,二季度迎拐點,三四季度走向復蘇與增長的產業變化。

過程中,動力電池產業鏈各領域競爭格局加速分化向兩極。

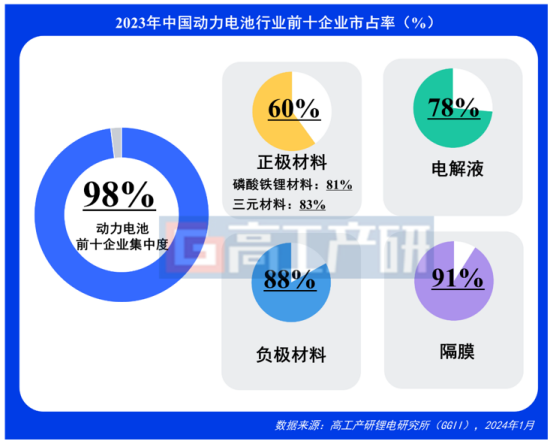

電池端,GGII初步調研數據顯示,2023年中國動力電池出貨630GWh,同比增長31%。

價格方面,電芯價格及利潤整體成呈下行走勢,GGII預計2025年后有望修復。

材料端,正極材料、負極材料、隔膜、電解液等細分產業鏈目前的產能規劃均遠超于2025年市場的需求上限。

加之,部分企業為推進規模降本能力,加快產能投建、爬坡的速度,使得產能過剩的時間節點提前。

裝備端,產線正在加大以效率提升為代表的新工藝導入力度,以工藝變革推動提質增效。

持續的競爭態勢下,產業鏈舊產能到新產能的進化過程加速,企業應注重開源節流,鞏固自身優質渠道,打造差異化優勢并保持良性降本,實現穿越周期。

審核編輯:劉清

-

動力電池

+關注

關注

113文章

4549瀏覽量

77930 -

新能源汽車

+關注

關注

141文章

10623瀏覽量

100123 -

電解液

+關注

關注

10文章

851瀏覽量

23220

原文標題:2023新能源汽車產銷超900萬輛

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國新能源汽車首破年產1000萬輛,智能駕駛帶動汽車存儲升級

2024年中國汽車產銷量再創新高,新能源汽車持續增長

新能源汽車年銷量首破千萬輛

東風汽車前11個月新能源整車銷量超78萬輛

2024年10月新能源汽車產銷情況簡析

工商網監

工商網監

評論