對物聯網平臺商業化的10條思考

對物聯網平臺商業化的10條思考

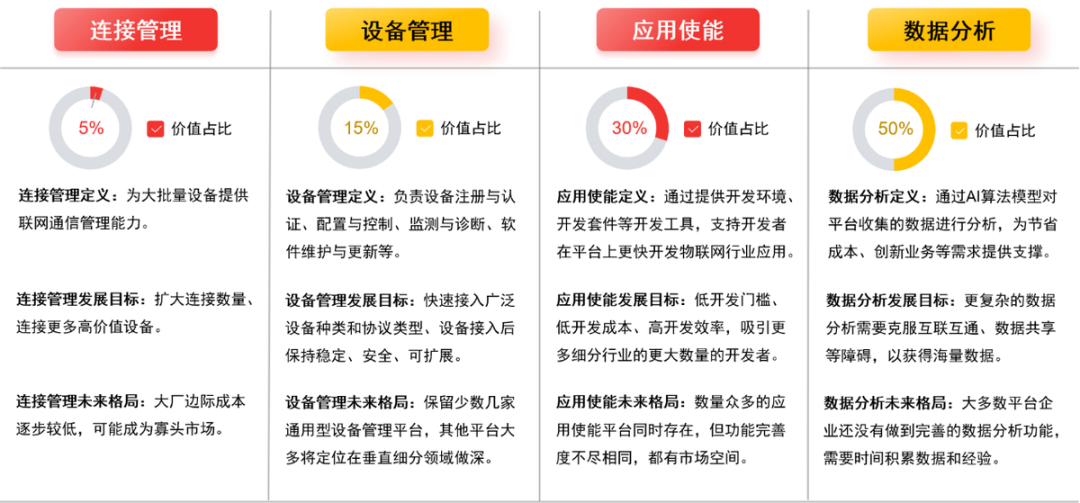

01物聯網平臺的能力需要階段式演進。

數據分析價值最高,設備接入與管理價值最低,但物聯網平臺構建能力的開始一定是接入設備,在這之后便是積累數據、迭代開發工具、產出行業算法模型。

來源:《2023物聯網平臺產業研究報告及案例集》,物聯傳媒12月26日即將發布

02描述物聯網平臺產品能力可以有多個維度。

在交付周期、交付成本、POC之后的交付成功率方面尤其具有差別。

來源:《2023物聯網平臺產業研究報告及案例集》,物聯傳媒12月26日即將發布

03物聯網平臺本質上是一款開發工具,但只通過工具變現很難。

因為只強調工具的話,平臺的客戶面是非常窄的,提供方案才會有更大的市場和潛在客戶。IoT平臺普遍銷售模式,也從“單純銷售平臺”轉為“通過銷售平臺上的行業方案來銷售平臺”。

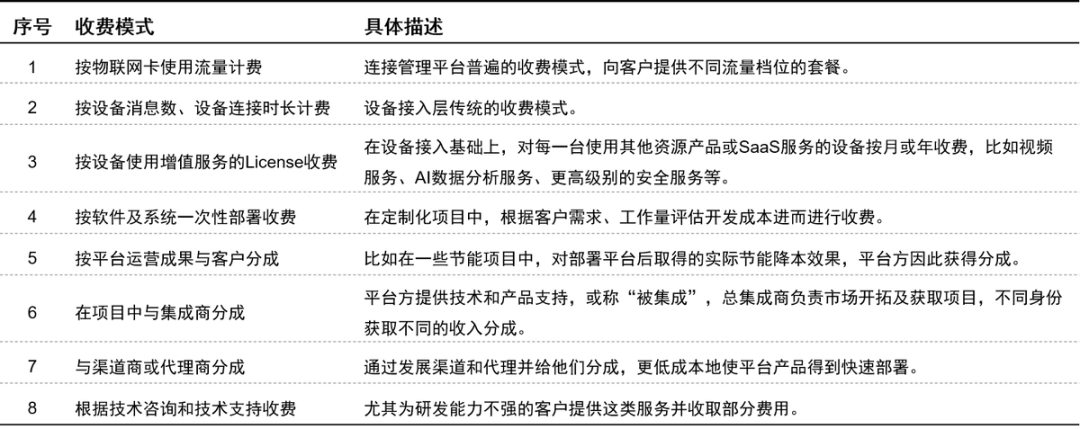

04因為提供的能力和服務、面向的對象不同,物聯網平臺存在多種收費模式。

來源:《2023物聯網平臺產業研究報告及案例集》,物聯傳媒12月26日即將發布

05平臺廠商要去做行業解決方案,但不能只做解決方案。

在計劃發展細分行業時,不可忽略平臺底層能力的持續迭代與完善。這是因為現狀下很難明確說存在某個細分行業,一旦進入就能賺得盆滿缽滿,B端生意都需要時間打磨技術和產品這是不可改變的。當然,隨著項目經驗的積累,成熟的平臺廠商會在某些場景形成方案優勢,但他們一定還會依靠越發成熟的平臺,接著進入下一個細分場景。

06在發展行業解決方案時,先縱向集成比先橫向擴充在商業模式上更可靠。

比如GE Predix,在擴張期并沒有專心基于自身在發動機、醫療設備、電力設備等領域的優勢進行縱向集成,而是激進的要成為工業整個生態的“橫向”平臺,最終表現確實沒有令公司滿意。

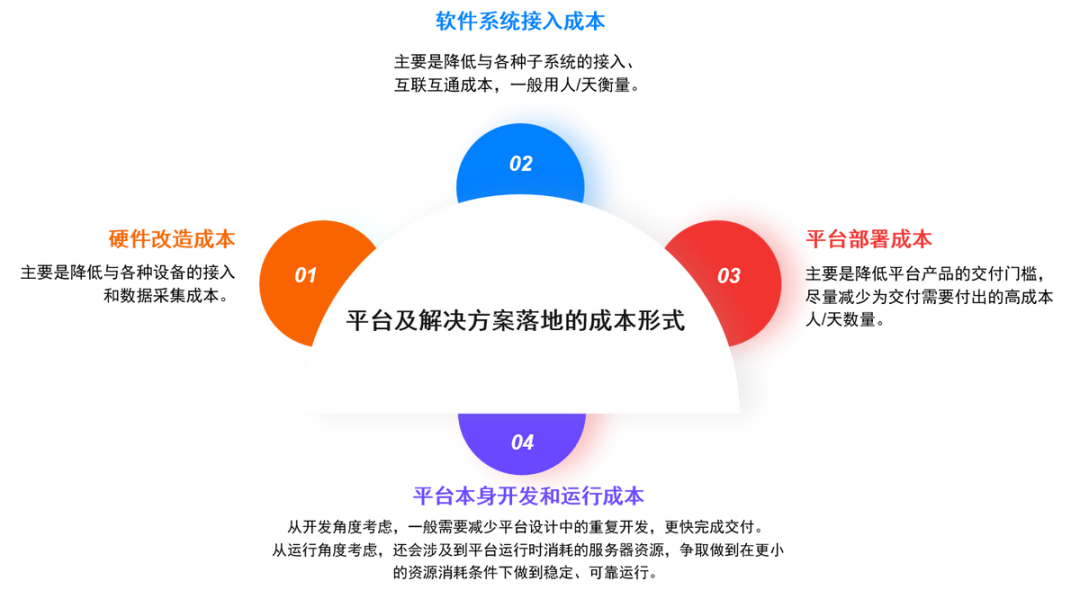

07物聯網平臺商業化符合“長期主義”,故發展過程需關注內部的“降本增效”。

因為盈利周期長,能等到產業到達技術成熟度曲線“生產成熟期”這一階段的平臺,發展過程中勢必要保持克制,同時思考企業內部的降低成本、提高人效:

比如降低上游原材料采購成本、減少平臺的重復性開發工作、減少為客戶做項目時的定制化開發、減少為項目部署和交付需安排的人力成本、與生態伙伴進行更高效的分工協同、發展優質的渠道/代理等。

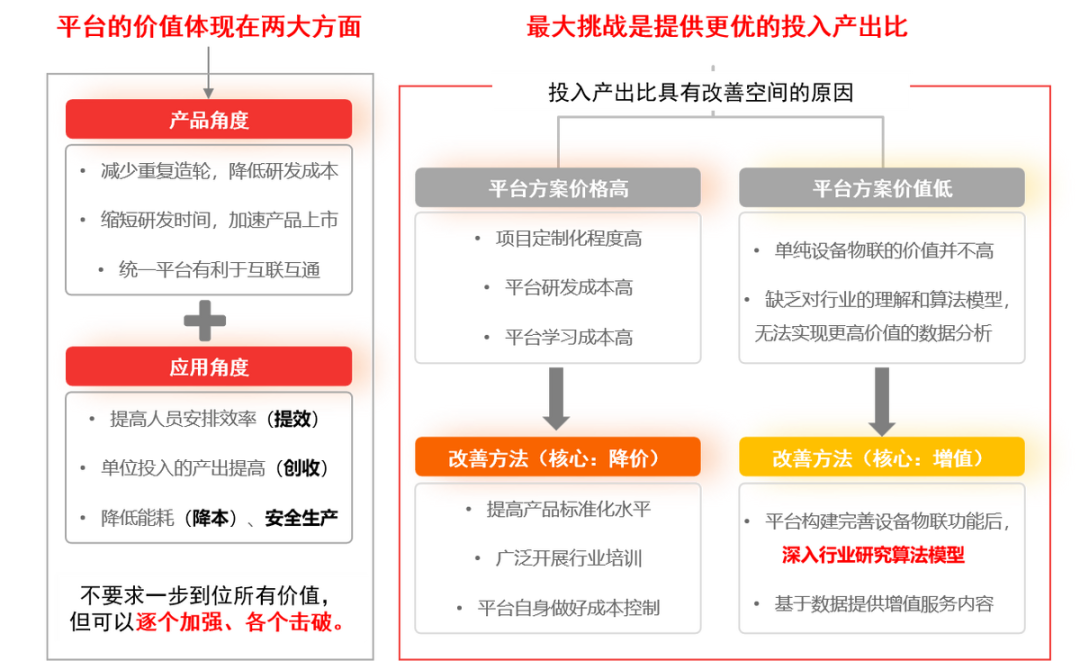

08物聯網平臺目前最大的挑戰是如何提供更優的投入產出比。

在基礎平臺產品具有同質化傾向時,能夠降低平臺產品價格或提高平臺產品價值的玩家,更有望獲得廣泛客戶選擇。

來源:《2023物聯網平臺產業研究報告及案例集》,物聯傳媒12月26日即將發布

09物聯網平臺需要懂得產業分工。

物聯網平臺有非常多的參與玩家,事實上產業內部有很多重復建設的東西,所以在物聯網平臺逐步演進的路線圖中,并不強調把平臺越做越厚,功能越做越多。相反,如果能抓準自身平臺的優勢,其他非關鍵領域交由更擅長它們的生態合作伙伴來完成,整體上將會向客戶更快輸出成本更低的完整解決方案。

比如目前一些互聯網層面的軟件開發已經很成熟了,開發者能力也很強,因此一些物聯網平臺也會更專注核心優勢,將面向上層的SaaS開發框架進行開源,支持開發者自己去做修改和二次開發,更快、更低成本實現目標。

10物聯網平臺產業將會迎來增長。

根據工信部數據,2021年全國工業互聯網平臺企業數量為618個,2021年該數據為282個;2022年平均每家工業互聯網平臺企業的收入為4476.37萬元,2021年該數據為2832.62萬元。盡管仍然存在諸多挑戰,2022年對比2021年,工業互聯網平臺產業無論是企業數量、企業平均收入都有顯著增長。

與單獨工業互聯網平臺發展歷程相似,經歷過巔峰期與低谷期的物聯網平臺,若眼下都更務實地從“強化工具能力、深入細分行業、合理分配與上下游的生態合作“三大方面展開工作,未來一定能廣泛地在細分領域得到規模化應用,成為物聯網產業關鍵的軟件基礎設施。

-

數據分析

+關注

關注

2文章

1461瀏覽量

34166 -

IOT

+關注

關注

187文章

4230瀏覽量

197624 -

物聯網平臺

+關注

關注

7文章

99瀏覽量

20820

原文標題:對物聯網平臺商業化的10條思考

文章出處:【微信號:ulinkmedia,微信公眾號:物聯傳媒】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

政策與技術并行,共推Robotaxi商業化進程?

“全球 Robotaxi 第一股” 文遠知行:榮登 2024 中國無人駕駛商業化先鋒 TOP10

揚帆出海!穩石氫能AEM電解槽出貨智利,開啟全球商業化新篇章!

物聯網云平臺是什么

蘿卜快跑爆火的背后,美格智能如何助力無人車商業化?

蘿卜快跑爆火的背后,美格智能如何助力無人車商業化?

工商網監

工商網監

評論