特種氣體/大宗氣體銷量增加 金宏氣體前三季度凈利潤預增超45%

特種氣體/大宗氣體銷量增加 金宏氣體前三季度凈利潤預增超45%

10月10日,金宏氣體公布,到2023年第三季度,母公司所有人的凈利潤將從24500萬元增加到26200萬元,比上年同期(法定公示數據)7609萬元增加到9309萬元,比同期45%增加55%。

另外,金宏氣體到2023年3季度歸屬于母公司所有者的偶生除損益的凈利潤21、200萬元至23元,比上年同期(法定公示資料)7、從047萬9、增加247億元,同比從50%預計將會增加了65%。

對于業績增長,金宏氣體表示,公司始終堅持縱橫發展戰略,作為綜合性燃氣服務企業,下游行業的市場知名度不斷提高,特殊燃氣,大宗燃氣產品銷量同比增長。另外,一些大型carrier電子項目也已經為穩定的收入和利潤做出了貢獻。

此外,在報告期內,原材料價格同比略有下降,部分產品總利潤率有所上升。同時,公司持續優化生產經營,實施積極有效的節減成本,增效戰略,減緩各項費用增長速度。

據金宏氣體最新發布,目前金宏氣體已簽訂7份訂單,其中2份訂單已開具發票供氣。目前簽訂的合同大部分為15年,廣東新光能源項目周期為20年,西安威光項目周期為10年。

對于已經投產的電子大宗燃氣裝載工程情況,金宏氣體表示,北方集成創新中心工程正在建設中,處于臨時供氣狀態。廣東芯粵能項目已經大量生產天然氣并處于穩定的運營狀態。

在建設項目進展方面,金宏氣體梅山超純性氨和嘉興二氧化碳工程處于試生產階段,其余建設項目均處于建設過程。而小工商分配項目只有投產后才能達到生產狀態,其他項目是上坡路,預計為2年左右。以天然氣新產品為例,由于有引進周期,所以保守地預測攀登周期為5年左右。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

燃氣

+關注

關注

0文章

57瀏覽量

14824 -

原材料

+關注

關注

0文章

59瀏覽量

9286

發布評論請先 登錄

相關推薦

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

,第三季度營業收入達到68.17億元,同比增長9.55%;歸屬于上市公司股東的凈利潤10.08億元,同比增長368.33%。 韋爾股份 在前三季度 綜合毛利率達到29.61%,同比增加

比亞迪三季度營收超特斯拉,新能源汽車業務強勁增長

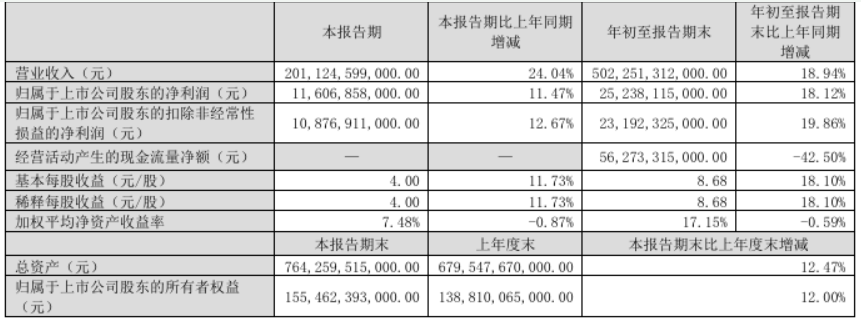

增長18.94%,凈利潤為252.38億元,同比增長18.12%。其中,第三季度表現尤為亮眼,營業收入達到2011.25億元,同比增長24.04%,凈利潤也達到116.07億元,同比增長11.47%。

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

10月30日下午,格科微有限公司(688728.SH,以下簡稱“格科微”)公布其2024年度第三季度業績。今年前三季度,格科微實現營業收入45.54億元,同比增長40.35%;歸母凈利潤為

發表于 10-31 14:04

?194次閱讀

功率器件公司前三季度業績:晶閘管龍頭凈利潤暴漲20倍,多家緊抓汽車市場

。 ? 從營收來看, 揚杰科技、捷捷微電 的營收和凈利潤較為亮眼,揚杰科技的營收達到了44.24億元,捷捷微電的營收超過了20億元。而在凈利潤的表現上,派瑞股份在前三季度實現了超200

Alphabet三季度營收超880億美元,凈利潤同比增長33%

10月30日,據國際媒體報道,谷歌母公司Alphabet于當地時間周二公布了其第三季度財務報告。報告顯示,Alphabet本季度營收顯著增長,總額超過880億美元,凈利潤亦實現同比大幅提升。

業績創歷史新高!博威合金三季度報解讀

營收增長近20%,凈利潤增長超40%。博威合金第三季度,為何能夠取得如此出色的「成績單」? 近日,博威合金(601137.SH)發布2024年三季報。總體來看,公司在報告期內實現了穩健

匯頂科技2024年前三季度凈利潤4.48億元

近日,匯頂科技發布了其2024年第三季度報告,數據顯示,盡管第三季度營收和凈利潤均有所下滑,但前三季度整體表現依然亮眼。

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規模快速增長

收入約3.5億元,同比增長約34.94%。 ? 凈利潤方面,奧比中光預計2024第三季度實現凈利潤約-720萬元,同比減少虧損約86.08%;預計2024年前三季度實現

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

10月20日訊,寧德時代最新公布的三季度財報揭示了公司近期的財務表現。盡管三季度營業收入為922.78億元,同比下降12.48%,但公司的凈利潤卻實現了25.97%的同比增長,達到131.36億元,這一成績超出了市場預期。

A股半導體行業第三季度利潤預增顯著

近期,A股市場迎來了三季報業績預告的密集披露期。截至目前,已有115家A股公司發布了2024年前三季度業績預告,其中96家公司預喜,占比超過八成。

瑞芯微業績大增 發布前三季度業績預告 同比增長 339.75%到 365.62%

等6家公司或將實現業績倍增。 根據瑞芯微公布的2024年前三季度業績預告數據顯示,預計 2024 年前三季度實現歸屬于母公司所有者的凈利潤 34,000 萬元到 36,000 萬元,與上年同期相比,將

韋爾股份業績向好 發布2024年前三季度業績預增公告 同比增加1,595.80%到1,749.81%

市場需求的持續回暖和下游客戶訂單的增多的推動下,韋爾股份業績向好;正式發布2024年前三季度業績預增公告顯示;扣除非經常性損益的凈利潤同比增加

韋爾股份前三季度凈利潤預計大幅增長超5倍

10月13日有媒體報道,半導體巨頭韋爾股份近期公布了其2024年前三季度業績預告。

據預告,公司預計歸屬凈利潤為22.67億元至24.67億元,同比大幅增長515.35%至569.64%。其中,第三季度

金宏氣體成功斬獲無錫華潤上華電子大宗載氣項目,進軍存量市場

此次中標被視為氣體領域重大突破,標志著成熟晶圓產線電子大宗載氣存量業務的替換成為可能,從而開拓金宏電子大宗載氣業務新的增長點。

工商網監

工商網監

評論