") 20家芯片龍頭業(yè)績(jī)解析:8大趨勢(shì)指引回暖方向!

20家芯片龍頭業(yè)績(jī)解析:8大趨勢(shì)指引回暖方向!

截至8月末,諸多芯片公司已經(jīng)發(fā)布有關(guān)2022年自然年第二季度的財(cái)報(bào),從中演繹著當(dāng)前半導(dǎo)體市場(chǎng)行情。

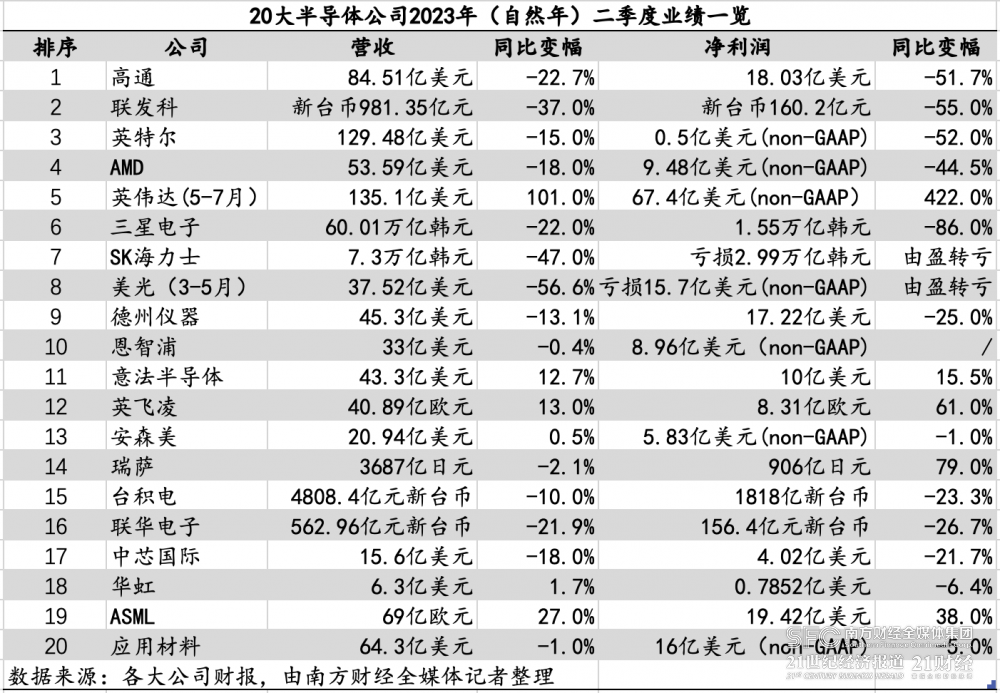

據(jù)不完全梳理,在遍布半導(dǎo)體產(chǎn)業(yè)上下游的20家龍頭公司財(cái)報(bào)中,僅有6家公司二季度收入按年增長(zhǎng),10家公司季度收入按年出現(xiàn)兩位數(shù)百分比的下跌,5家公司季度凈利潤(rùn)跌去約一半甚至更多,還有2家巨頭出現(xiàn)巨額凈虧損。

在設(shè)備制造、芯片制造、設(shè)計(jì)、IDM等不同環(huán)節(jié)中,人們所說(shuō)的半導(dǎo)體市場(chǎng)“寒冬”究竟是怎樣的圖景?寒風(fēng)吹向何處、又在哪里率先回暖?剖析巨頭財(cái)報(bào),或許能窺見(jiàn)一些趨勢(shì)。

趨勢(shì)一:模擬芯片顯“抗壓”,資本開(kāi)支持續(xù)走高

在芯片“寒冬”中,模擬芯片顯示出較佳的抗壓性,同時(shí)擴(kuò)大產(chǎn)能的意愿依然強(qiáng)烈。在不同的終端市場(chǎng),模擬芯片呈現(xiàn)不同程度的復(fù)蘇,汽車(chē)市場(chǎng)仍然是最強(qiáng)的增長(zhǎng)動(dòng)力,另外新能源、AI需求也較為強(qiáng)烈,唯有消費(fèi)電子的回暖仍需時(shí)日。

二季度,德州儀器收入45.3億美元、按年下跌13.1%,凈利潤(rùn)17.2億美元、按年下跌25%。其中,模擬芯片營(yíng)收年減18%至32.78億美元,這部分占據(jù)總收入比重仍高達(dá)72.4%。該公司稱(chēng),除汽車(chē)業(yè)務(wù)以外,其他終端市場(chǎng)表現(xiàn)疲軟,客戶(hù)在繼續(xù)削減新芯片訂單。

期內(nèi),恩智浦營(yíng)收為33億美元、按年跌0.4%,凈利潤(rùn)為8.96億美元。汽車(chē)業(yè)務(wù)漸成主力,營(yíng)收高達(dá)18.66億美元,按年增長(zhǎng)9%。盡管其他幾項(xiàng)業(yè)務(wù)收入不佳,但整體呈現(xiàn)復(fù)蘇趨勢(shì)。

意法半導(dǎo)體收入為43.3億美元,按年上升12.7%,凈利潤(rùn)為10億美元、按年上升15.5%。細(xì)分板塊而言,汽車(chē)和分立部門(mén)營(yíng)收19.6億美元,按年增長(zhǎng)34%;微控制器和數(shù)字集成電路組部門(mén)營(yíng)收14.27億美元,按年增長(zhǎng)13%。模擬、MEMS和傳感器組部門(mén)營(yíng)收9.4億美元,按年降低15.7%。

安森美收入20.94億美元,按年微增0.5%,凈利潤(rùn)達(dá)到5.83億美元、按年微跌1%。該公司汽車(chē)業(yè)務(wù)表現(xiàn)尤為出色,營(yíng)收超過(guò)10億美元,按年增長(zhǎng)35%,創(chuàng)下歷史新高,這表明汽車(chē)市場(chǎng)的增長(zhǎng),已成為安森美業(yè)績(jī)?cè)鲩L(zhǎng)的重要驅(qū)動(dòng)力。

此外,瑞薩收入為3687億日元、按年下跌2.1%,凈利潤(rùn)為906億日元、按年上升79%。汽車(chē)業(yè)務(wù)實(shí)現(xiàn)了按年增長(zhǎng)3.4%,達(dá)到1694億日元,占總體營(yíng)收的46%,雖營(yíng)收占比仍未超過(guò)工業(yè)、基礎(chǔ)設(shè)施、物聯(lián)網(wǎng)業(yè)務(wù),但仍成為難能可貴的亮點(diǎn)之一。

2023年第二季度,模擬芯片大廠之所以能應(yīng)對(duì)下行周期而維持相對(duì)的穩(wěn)定,得益于汽車(chē)市場(chǎng)對(duì)電子產(chǎn)品需求增高。

例如,對(duì)于模擬芯片第一大廠德州儀器,汽車(chē)業(yè)務(wù)在近10年里對(duì)企業(yè)收入的貢獻(xiàn)持續(xù)增高,從2013年的12%上升到2022年的25%。

此外,二季報(bào)還顯示,多家模擬芯片大廠仍在持續(xù)進(jìn)行產(chǎn)能建設(shè)。其中,恩智浦、亞德諾、德州儀器在期內(nèi)的資本開(kāi)支分別達(dá)到2億、2.84億、14.46億美元。12英寸大晶圓、SiC(碳化硅),以及AI、數(shù)據(jù)中心市場(chǎng),是模擬芯片新產(chǎn)能的主要布局方向。

趨勢(shì)二:HBM和DDR5刺激存儲(chǔ)芯片觸底反彈,但價(jià)格走勢(shì)不明

全球存儲(chǔ)三巨頭,二季報(bào)表現(xiàn)慘淡。盡管如此,三大巨頭寄望于AI對(duì)HBM、DDR5的需求強(qiáng)勁,這些高附加值、高密度的產(chǎn)品或?qū)⒊蔀槲磥?lái)幾個(gè)季度里的明星產(chǎn)品,然而NAND仍將繼續(xù)減產(chǎn)。

三星公布了60.01萬(wàn)億韓元的二季度合并收入,按年下跌22%,另外凈利潤(rùn)按年大跌86%至1.55萬(wàn)億韓元。盡管如此,該公司的內(nèi)存業(yè)務(wù)的業(yè)績(jī)比上一季度有所改善。

DRAM方面,出貨量高于預(yù)期,除了擴(kuò)大專(zhuān)注于服務(wù)器的銷(xiāo)售外,還擴(kuò)大了消費(fèi)者、圖形和汽車(chē)應(yīng)用的銷(xiāo)售,尤其積極應(yīng)對(duì)生成性AI應(yīng)用程序?qū)DR5和HBM日益增長(zhǎng)的需求。NAND方面,傾向于關(guān)注具有競(jìng)爭(zhēng)力的旗艦智能手機(jī)的需求,并增加游戲設(shè)備、零售品牌產(chǎn)品等銷(xiāo)售,NAND價(jià)格在期內(nèi)繼續(xù)下跌,但下跌幅度比上一季度小得多。

SK海力士的二季度收入為7.3萬(wàn)億韓元、按年大跌47%,還形成凈虧損2.99萬(wàn)億韓元。同樣在人工智能的需求中,該公司看到了AI服務(wù)器對(duì)HBM3、高性能DDR5的需求。該公司稱(chēng),二季度DRAM和NAND的銷(xiāo)售都有所增加,DRAM的平均銷(xiāo)售價(jià)格(ASP)的提高在很大程度上促進(jìn)了收入增長(zhǎng)。盡管DDR4等通用DRAM產(chǎn)品的價(jià)格因PC和智能手機(jī)需求低迷而繼續(xù)下降,但被用于AI服務(wù)器的高端產(chǎn)品銷(xiāo)售的增加所抵消,以至于DRAM綜合ASP在二季度上漲。不過(guò),在NAND產(chǎn)品線上,SK海力士表示,由于庫(kù)存水平高于DRAM,該公司決定進(jìn)一步減少NAND產(chǎn)量。

美光方面,關(guān)于3月至5月的季度收入早在6月底已經(jīng)公布。該公司期內(nèi)收入為37.5億美元、按年大跌56.6%,并凈虧損15.7億美元。美光總裁兼首席執(zhí)行官Sanjay Mehrotra稱(chēng):“存儲(chǔ)器行業(yè)已經(jīng)度過(guò)了收入低谷期。隨著行業(yè)供需平衡的逐步恢復(fù),預(yù)計(jì)利潤(rùn)率將有所提升。”

趨勢(shì)三:代工巨頭尋找新增量

晶圓代工廠感知著芯片市場(chǎng)多個(gè)領(lǐng)域的冷熱。二季度,行業(yè)“寒風(fēng)”影響明顯,盡管AI帶來(lái)了新動(dòng)力,但突然出現(xiàn)的需求下,晶圓代工廠還沒(méi)有做好產(chǎn)能準(zhǔn)備,未來(lái)這股力量的可持續(xù)性也仍未可知。在當(dāng)前情況下,晶圓代工龍頭選擇謹(jǐn)慎的資本開(kāi)支,并仍在抓緊進(jìn)行先進(jìn)制程和先進(jìn)封裝技術(shù)的研發(fā)。

臺(tái)積電在全球芯片晶圓代工市場(chǎng)上占據(jù)超過(guò)一半的銷(xiāo)售額,被視為行業(yè)“風(fēng)向標(biāo)”之一,但在2023第二季度表現(xiàn)并不樂(lè)觀。財(cái)報(bào)顯示,臺(tái)積電二季度營(yíng)收為4808.4億元新臺(tái)幣,按年下滑10%;凈利潤(rùn)為1818億元新臺(tái)幣,按年下滑23.3%,這是臺(tái)積電季度凈利潤(rùn)自2019年第二季度以來(lái)首次下降。

臺(tái)積電總裁魏哲家表示,行業(yè)復(fù)蘇比想象中慢、沒(méi)有那么樂(lè)觀,下半年將繼續(xù)應(yīng)對(duì)市場(chǎng)產(chǎn)能滑坡的挑戰(zhàn),并同時(shí)應(yīng)對(duì)電力成本上漲等通脹問(wèn)題。

實(shí)際上,臺(tái)積電的業(yè)務(wù)覆蓋著多種芯片,HPC、手機(jī)、車(chē)用電子、物聯(lián)網(wǎng)對(duì)收入的貢獻(xiàn)占比分別達(dá)到44%、33%、8%、8%。AI是否能成為新的業(yè)務(wù)拉動(dòng)力呢?魏哲家謹(jǐn)慎地表示,AI還不能抵消宏觀的消極因素,原因之一是目前先進(jìn)封裝的產(chǎn)能還不能滿(mǎn)足市場(chǎng)需求,另一方面,“短期的AI爆發(fā)力也不足以說(shuō)明長(zhǎng)遠(yuǎn)趨勢(shì),我們很難判斷明年相關(guān)需求是否還將持續(xù)。”

聯(lián)電、中芯國(guó)際、華虹等晶圓代工龍頭也陸續(xù)發(fā)布了二季報(bào)。聯(lián)電第二季度營(yíng)收為新臺(tái)幣562.96億元,按季上漲3.85%、按年下降21.87%;凈利潤(rùn)為156.4億元新臺(tái)幣,按年下降26.7%。中芯國(guó)際第二季銷(xiāo)售收入為15.6億美元,按年下降18%;凈利潤(rùn)4.02億美元,按年下降21.7%。華虹半導(dǎo)體二季度營(yíng)收6.3億美元,按年上升1.7%,按季持平;凈利潤(rùn)達(dá)7852萬(wàn)美元,按年下降6.4%,按季下降48.4%。

對(duì)于第三季度的展望,聯(lián)電表示,由于供應(yīng)鏈庫(kù)存持續(xù)調(diào)整,晶圓需求前景尚不明確。雖然在第二季度出現(xiàn)復(fù)蘇的微光,但受到整體終端市場(chǎng)的疲弱氣氛影響,預(yù)期客戶(hù)近期內(nèi)還會(huì)維持嚴(yán)謹(jǐn)?shù)膸?kù)存管理,短期內(nèi)需求復(fù)蘇不明朗。

華虹半導(dǎo)體相關(guān)負(fù)責(zé)人在電話會(huì)上表示,希望第三季度是低點(diǎn),情況將在第四季度開(kāi)始逐漸好轉(zhuǎn)。中芯國(guó)際管理層則稱(chēng),將做好技術(shù)研發(fā)、平臺(tái)開(kāi)發(fā)工作,把新產(chǎn)品快速驗(yàn)證出來(lái),把配套產(chǎn)能安排好,為下一輪的增長(zhǎng)周期做好準(zhǔn)備,預(yù)計(jì)下半年公司銷(xiāo)售收入好于上半年。

趨勢(shì)四:手機(jī)出貨量持續(xù)下跌,下半年等待轉(zhuǎn)折信號(hào)

全球手機(jī)市場(chǎng)已經(jīng)連續(xù)第六個(gè)季度出現(xiàn)出貨量按年下滑,目前,市場(chǎng)庫(kù)存是否已經(jīng)消化到位?市場(chǎng)正在觀望下半年出現(xiàn)轉(zhuǎn)機(jī)信號(hào)。

手機(jī)SoC大廠高通、聯(lián)發(fā)科,二季度凈利潤(rùn)雙雙下滑。二季度,高通營(yíng)收84.51億美元,同比下滑22.7%;凈利潤(rùn)18.03億美元,相比去年同期的37.30億美元下滑51.7%,直接腰斬。聯(lián)發(fā)科情況類(lèi)似,營(yíng)收為新臺(tái)幣981.35億元,按年下跌37%;凈利潤(rùn)為新臺(tái)幣160.2億元,按年下跌55%。

對(duì)于高通而言,智能手機(jī)芯片在其總收入中占據(jù)62%,營(yíng)收按年下降25%至52.6億美元。而聯(lián)發(fā)科方面,手機(jī)貢獻(xiàn)總收入大約46%。

根據(jù)Canalys報(bào)告,二季度內(nèi),全球智能手機(jī)市場(chǎng)按年下降10%,達(dá)2.58億部,是連續(xù)第六個(gè)季度出貨量出現(xiàn)按年下滑。不過(guò),衰退跡象正在緩解。報(bào)告稱(chēng),注意到在一些關(guān)鍵市場(chǎng),廠商加強(qiáng)了渠道激勵(lì)和有針對(duì)性的營(yíng)銷(xiāo)活動(dòng),不斷加大對(duì)渠道的投資,以刺激消費(fèi)者對(duì)新產(chǎn)品的需求。“有跡象表明,供應(yīng)商正對(duì)未來(lái)市場(chǎng)復(fù)蘇做準(zhǔn)備,沒(méi)有停止對(duì)制造業(yè)的投資。”報(bào)告稱(chēng)。

展望未來(lái),高通高管在電話會(huì)議上說(shuō),手機(jī)銷(xiāo)售減少的狀況將持續(xù)到今年年底。目前高通正在采取降本措施,該公司的裁員計(jì)劃引發(fā)市場(chǎng)關(guān)注。早在今年6月,高通在美國(guó)圣地亞哥總部已經(jīng)裁員415人,市場(chǎng)消息稱(chēng)該公司可能在10月繼續(xù)裁員200人。

不過(guò),聯(lián)發(fā)科方面對(duì)未來(lái)表示出較為樂(lè)觀的情緒,該公司CEO蔡力行預(yù)計(jì),三季度營(yíng)收有望重回1000億元新臺(tái)幣以上,其中智能手機(jī)、聯(lián)網(wǎng)芯片和電源管理芯片營(yíng)收表現(xiàn)有望改善,將減緩智能電視和其他消費(fèi)產(chǎn)品下滑的影響。

他稱(chēng),最近觀察到客戶(hù)的庫(kù)存水位已經(jīng)逐漸降到相對(duì)正常的水準(zhǔn),客戶(hù)需求也顯示出一定程度上的穩(wěn)定。蔡力行強(qiáng)調(diào),雖然全球消費(fèi)電子終端市場(chǎng)需求依然疲弱,但預(yù)期下半年業(yè)務(wù)有望逐步改善。

趨勢(shì)五:消費(fèi)級(jí)CPU已開(kāi)始復(fù)蘇

消費(fèi)級(jí)電腦出貨量影響消費(fèi)級(jí)CPU出貨量,二季度,該市場(chǎng)按季上漲17%、按年下降23%。市場(chǎng)分析認(rèn)為,期內(nèi)市場(chǎng)復(fù)蘇積極信號(hào)明顯。

CPU大廠英特爾、AMD在二季度雙雙凈利潤(rùn)大跌40%至50%之多,但仍然在消費(fèi)級(jí)CPU方面釋放了積極信號(hào)。

其中,英特爾收入129.5億美元、按年跌15%;凈利潤(rùn)0.5億美元,按年大跌52%。AMD收入53.6億美元,按年跌18%;凈利潤(rùn)9.48億美元,按年大跌44.5%。

英特爾方面,個(gè)人電腦業(yè)務(wù)連續(xù)四個(gè)季度大幅下滑,收入從去年同期的 77 億美元下降 12% 至 68 億美元。盡管如此,英特爾稱(chēng),整體OEM庫(kù)存得到降低,經(jīng)營(yíng)凈利潤(rùn)率從上年同期的11%提升到了15%,反映期內(nèi)銷(xiāo)售價(jià)格得到了一定程度的穩(wěn)定。

AMD方面,專(zhuān)注于CPU和APU業(yè)務(wù)的“客戶(hù)業(yè)務(wù)部”在行情打擊下,盡管在去年二季度經(jīng)營(yíng)盈利6.76億美元,但今年一季度、二季度已經(jīng)連續(xù)錄得經(jīng)營(yíng)虧損。然而,也需要注意到在二季度,較一季度而言,該業(yè)務(wù)收入從7.4億美元上升到9.98億美元,經(jīng)營(yíng)虧損卻從1.72億美元縮窄到6900萬(wàn)美元。

AMD首席財(cái)務(wù)官Jean Hu稱(chēng),展望三季度,“客戶(hù)業(yè)務(wù)部”會(huì)有雙位數(shù)百分比的按年增長(zhǎng)率,預(yù)料相關(guān)的CPU會(huì)迎來(lái)上升的市場(chǎng)需求。

趨勢(shì)六:游戲顯卡銷(xiāo)售意外提升

另一大消費(fèi)級(jí)處理器芯片GPU,二季度市況如何?主流廠商的業(yè)績(jī)顯示,盡管游戲顯卡銷(xiāo)售還沒(méi)有恢復(fù)到去年同期甚至更早之前的“輝煌”,但相較第一季度,卻“意外”地提升了。

AMD游戲收入為15.81億美元,按年下降4%、按季下降10%。英偉達(dá)方面,游戲收入為24.9億美元,按年增長(zhǎng)22%、按季增長(zhǎng)11%,而一季度則為按年下降38%、按季增長(zhǎng)22%。這兩塊業(yè)務(wù)主要反映消費(fèi)級(jí)顯卡的銷(xiāo)售成績(jī)。

除了AMD和英偉達(dá)的獨(dú)立顯卡,英特爾的集成顯卡也是消費(fèi)市場(chǎng)上的主流產(chǎn)品。

近期,JPR發(fā)布的最新報(bào)告顯示,2023年第二季度,全球GPU顯卡市場(chǎng)出貨量6160萬(wàn),按年大跌27%,其中桌面產(chǎn)品占比28%,出貨量減少36%;筆記本產(chǎn)品占比72%,出貨量減少23%。

盡管如此,對(duì)比第一季度,二季度里顯卡銷(xiāo)售復(fù)蘇,報(bào)告還評(píng)論稱(chēng)“第二季度顯卡市場(chǎng)出乎意料的好,明顯提升”。

趨勢(shì)七:GPU領(lǐng)銜AI芯片基建狂奔

在所有芯片類(lèi)型中,數(shù)據(jù)中心用的GPU風(fēng)光一時(shí)無(wú)兩。在AI大模型訓(xùn)練的需求下,數(shù)據(jù)中心基建大增,但相比于其他種類(lèi)的芯片,各大廠商均率先采購(gòu)GPU。在技術(shù)上率先得到市場(chǎng)認(rèn)可的英偉達(dá),期內(nèi)狂賣(mài)GPU。

二季度,AMD的數(shù)據(jù)中心業(yè)務(wù)銷(xiāo)售額為13.2億美元,按年下滑11%,不過(guò)經(jīng)營(yíng)利潤(rùn)僅為1.47億元,大幅按年下滑69%。AMD對(duì)數(shù)據(jù)中心同時(shí)供應(yīng)CPU、GPU、FPGA、DPU和SoC。AMD坦言,期內(nèi)的Epyc處理器銷(xiāo)售沒(méi)有預(yù)期那么好,而且加大的研發(fā)支出也攤薄了利潤(rùn)率。盡管如此,該公司已經(jīng)準(zhǔn)備好在下一個(gè)季度銷(xiāo)售MI300A和MI300X,這將是該公司競(jìng)爭(zhēng)AI和HPC市場(chǎng)的有力武器。

與之相比,英偉達(dá)賺得盆滿(mǎn)缽滿(mǎn)。英偉達(dá)的數(shù)據(jù)中心業(yè)務(wù)高達(dá)103.2億美元,按年大幅增長(zhǎng)171%、按季增長(zhǎng)141%。自從2022年9月投入量產(chǎn)進(jìn)入市場(chǎng)以來(lái),英偉達(dá)的H100芯片銷(xiāo)售持續(xù)火爆,至今供不應(yīng)求。市場(chǎng)消息稱(chēng),英偉達(dá)2023年將交付55萬(wàn)塊H100,更將在2024年將產(chǎn)量提升2倍到3倍。

趨勢(shì)八:設(shè)備市場(chǎng)整體下跌,***一枝獨(dú)秀

有鑒于半導(dǎo)體領(lǐng)域大多數(shù)芯片面臨市場(chǎng)需求下滑、去庫(kù)存的持續(xù)問(wèn)題,半導(dǎo)體廠商仍然在謹(jǐn)慎部署資本開(kāi)支,這也導(dǎo)致設(shè)備銷(xiāo)售情況不佳。盡管如此,***可謂“一枝獨(dú)秀”,不僅在2023年銷(xiāo)售繼續(xù)上漲,并將有一個(gè)持續(xù)到2030年的中期樂(lè)觀前景。

7月19日,阿斯麥公布了2023年第二季度業(yè)績(jī),實(shí)現(xiàn)了凈銷(xiāo)售額69億歐元、按年升27%,毛利率為51.3%,凈利潤(rùn)達(dá)19.4億歐元、按年升37.6%。展望第三季度,預(yù)計(jì)單季度凈銷(xiāo)售額在65億至70億歐元之間,毛利率在50%左右。

阿斯麥總裁兼首席執(zhí)行官PeterWennink對(duì)未來(lái)表示“充滿(mǎn)信心”。盡管短期市場(chǎng)行情有一些難以確定,但他認(rèn)為,阿斯麥的年銷(xiāo)售額在2025年將達(dá)到300億至400億歐元、在2030年將達(dá)到440億至600億歐元。這意味著從2023年到2030年,該公司的年銷(xiāo)售額有機(jī)會(huì)翻一番。

其他種類(lèi)的半導(dǎo)體設(shè)備市場(chǎng)情況又如何呢?SEMI《2023年年中半導(dǎo)體設(shè)備預(yù)測(cè)報(bào)告》顯示,2023年原始設(shè)備制造商的半導(dǎo)體制造設(shè)備全球銷(xiāo)售額將從2022年創(chuàng)紀(jì)錄的1074億美元減少18.6%,至874億美元,2024年將復(fù)蘇至1000億美元。

其中,前端設(shè)備方面,涉及晶圓加工、晶圓廠設(shè)施和掩模/掩模版設(shè)備的銷(xiāo)售額預(yù)計(jì)2023年將下降18.8%,至764億美元。而后端設(shè)備方面,測(cè)試設(shè)備市場(chǎng)銷(xiāo)售額預(yù)計(jì)將收縮15%至64億美元,封裝設(shè)備銷(xiāo)售額預(yù)計(jì)將下降20.5%至46億美元。

SEMI總裁兼首席執(zhí)行官Ajit Manocha表示:“盡管目前宏觀經(jīng)濟(jì)不景氣,但半導(dǎo)體設(shè)備市場(chǎng)在經(jīng)歷了2023年的調(diào)整之后,預(yù)計(jì)2024年將出現(xiàn)強(qiáng)勁反彈。由高性能計(jì)算和無(wú)處不在的連接驅(qū)動(dòng)的長(zhǎng)期強(qiáng)勁增長(zhǎng)預(yù)測(cè)保持不變。”

-

芯片制造

+關(guān)注

關(guān)注

10文章

629瀏覽量

28913 -

模擬芯片

+關(guān)注

關(guān)注

8文章

630瀏覽量

51273 -

半導(dǎo)體設(shè)備

+關(guān)注

關(guān)注

4文章

363瀏覽量

15176

原文標(biāo)題:20家芯片龍頭業(yè)績(jī)解析:8大趨勢(shì)指引回暖方向!

文章出處:【微信號(hào):ickey360,微信公眾號(hào):芯三板】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

凈利潤(rùn)飆漲!13家AIoT公司H1業(yè)績(jī)PK,誰(shuí)家AIoT芯片布局最具潛力?

7大AIoT芯片廠商H1:黑馬回歸業(yè)績(jī)暴漲8倍,Wi-Fi 6、AI芯片等新品加速突破

Arm預(yù)測(cè)2025年芯片設(shè)計(jì)發(fā)展趨勢(shì)

華為發(fā)布2025數(shù)據(jù)中心能源十大趨勢(shì)

德州儀器分析服務(wù)器電源設(shè)計(jì)中的五大趨勢(shì)

華為發(fā)布2025充電網(wǎng)絡(luò)產(chǎn)業(yè)十大趨勢(shì)

華為發(fā)布2025智能光伏十大趨勢(shì)

2025年全球半導(dǎo)體八大趨勢(shì),萬(wàn)年芯蓄勢(shì)待發(fā)

總營(yíng)收3604億! 41家凈利潤(rùn)翻倍增長(zhǎng)!A股217家半導(dǎo)體公司上半年業(yè)績(jī)出爐

消費(fèi)回暖!麥捷科技凈利潤(rùn)同比增長(zhǎng)42.55%

CIS公司業(yè)績(jī)回暖,上半年表現(xiàn)亮眼

68家半導(dǎo)體企業(yè)發(fā)上半年業(yè)績(jī) 業(yè)績(jī)正增長(zhǎng)占比達(dá)80.88%

樂(lè)鑫科技走出低谷,2023年業(yè)績(jī)重回雙增長(zhǎng),物聯(lián)網(wǎng)芯片全球銷(xiāo)量破10億顆

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論