分析 丨消費電子市場放緩,CIS如何保持增長?

分析 丨消費電子市場放緩,CIS如何保持增長?

手機發展放緩、汽車電子發展提速,CMOS圖像傳感器(下文簡稱CIS)應用此消彼長。

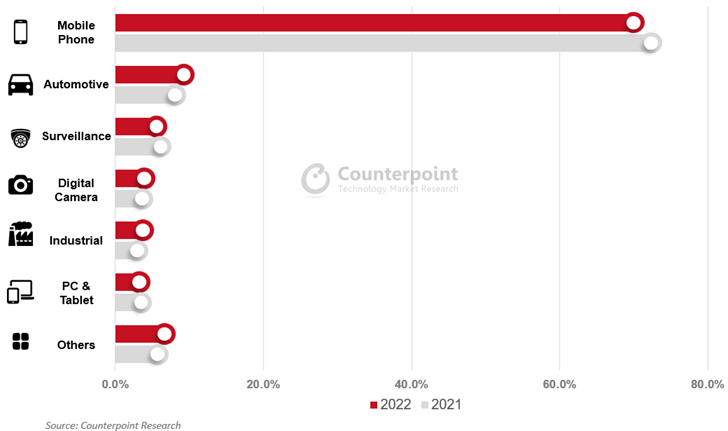

根據機構Counterpoint Research的數據,CMOS圖像傳感器(下文簡稱CIS)收入十年來首次同比下降7%,達到190億美元。手機、PC和平板電腦需求疲軟導致CIS市場表現不佳。2022年全球手機出貨量同比下降12%。每部手機的平均攝像頭數量也下降到3.5個,CIS在手機市場的收入降至132億美元,同比下降10%,手機在CIS的市場占比也降至70%以下。

圖注:CIS各應用市場占比(來源:Counterpoint)

形成對比的是,CIS在汽車、數碼相機和工業的收入仍然在強勁需求推動下實現增長。

汽車行業向ADAS和自動駕駛發展,需要更多的攝像頭來捕捉足夠的道路信息,提高安全性和便利性。2022年,乘用車L2及以上ADAS滲透率為23%,提振了汽車圖像傳感器出貨量。因此,CIS汽車細分市場的份額在2022年上升至9%,僅次于手機。

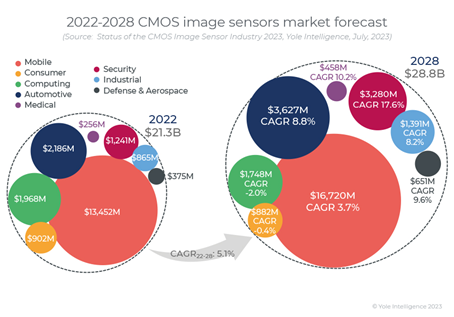

整體CIS市場規模2028年達到290億美元整體CIS行業仍然平穩增長,機構Yole報告顯示,CIS與前幾年經歷的大幅膨脹的增長相比,收入在2022年停滯不前,達到213億美元,處于持續的軟著陸狀態。

汽車、安防和工業CIS份額增長,特別是汽車攝像頭正在經歷智能座艙、環視和ADAS大幅增長,安全法規進一步推動這種增長。綜合來看,CIS整體平均售價維持在3美元以上。Yole預測,從2022年到2028年CIS收入年復合增長率為5.1%,到2028年,由此產生的CIS收入達到290億美元。

對于CIS供應商來說,汽車和工業無疑是比較大的市場敞口,許多廠商采取高價值和平均售價的產品策略,并進行投資以確保產能或開發內部技術,以獲得進一步市場份額。

汽車和工業本身也需要高產品價值和性能,或者更加全面的供應商產品組合。業界仍在尋求CIS更小像素、更高信噪比和更高動態范圍,同時降低功耗和傳感器的物理尺寸,在這個過程中,全局快門、HDR、LED閃爍、800萬像素等這些是被談論較多的技術趨勢。

此外,高性能CIS技術還有其他關注點:

(1)索尼、豪威(OmniVision)和意法半導體等廠商都在研究三堆棧圖像傳感器架構;

(2)從長遠來看,低成本SWIR(短波紅外線)成像領域正在興起,以滿足消費應用(例如跟蹤相機、3D傳感、多光譜成像);

(3)基于事件的成像是高速、低延遲和低功耗成像的解決方案,因為其確保了合理的數據負載。

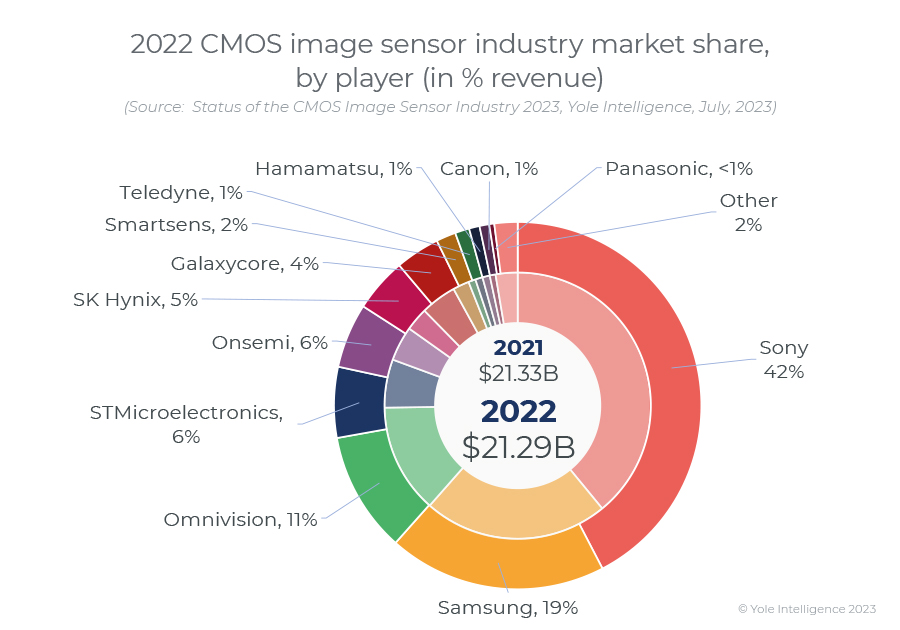

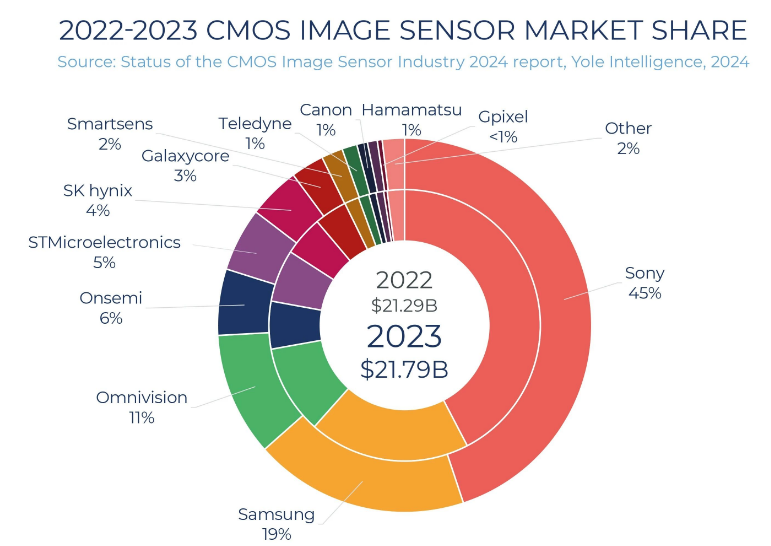

圖注:2022年CIS廠商市占率(來源:Yole)

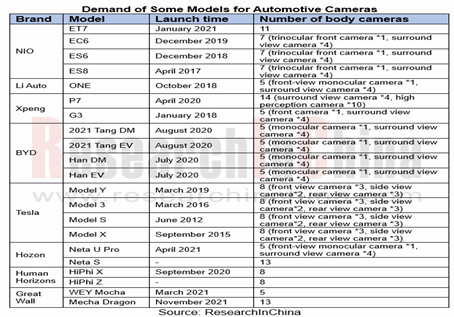

汽車是CIS的增量市場汽車是CIS成長比較顯著的市場,按應用場景,汽車CIS的應用可分為三類:ADAS/自動駕駛、智能座艙、環視/后視。Yole預測,到2026年用于ADAS/自動駕駛的CIS將達到1億件;用于智能座艙的CIS將達到8200萬件;用于汽車環視/后視的CIS將達到1.82億件。

汽車環視/后視系統使用多個攝像頭,這部分市場不用多言。ADAS/自動駕駛技術快速發展,汽車攝像頭數量也會逐漸增加。自動駕駛水平越高,對攝像頭的需求就越大。目前主機廠在積極開發部署L3/L4量產自動駕駛車型,意味著汽車CIS芯片需求潛力巨大。

圖注:部分車型的汽車攝像頭數量(來源:researchinchina)

就產品而言,ADAS/自動駕駛CIS已經達到800萬像素、動態范圍開始達到140dB。駕艙CIS通常具有高幀率(60fps或更高)、全局快門,通過產品集成度可以做到使用一個攝像頭進行駕駛員監控和乘員監控。環視和后視(圖像)類別的CIS通常為1-3MP,大多數動態范圍為120dB,少數為140dB。

部分CIS國內廠商及產品介紹目前汽車CIS市場的主要廠商是安森美,索尼、三星等傳統手機攝像頭CIS廠商也進入汽車市場。汽車CIS目前仍然存在缺貨的情況,由此造成供給不足、價格上漲等問題,加上國產化趨勢,國內廠商面臨發展機遇。下面介紹幾家主要國內CIS廠商及其產品。

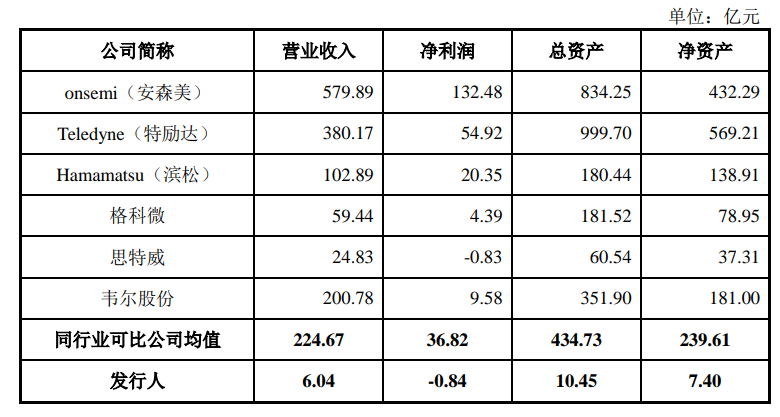

圖注:2022年部分CIS上市公司經營情況對比(來源:長光辰芯招股書)

1、豪威OmniVision

根據母公司韋爾股份公開資料顯示,豪威具有LED閃爍抑制技術、全局曝光技術、Nyxel?近紅外和超低光技術等方面的積累,使其在適用于汽車市場的高端寬動態范圍圖像傳感器、適用于監視器市場的超低功耗解決方案、適用于監視器市場的近紅外和低光傳感器、適用于AR/VR等新興市場的全局快門傳感器等領域有著明顯的競爭優勢。

圖注:豪威CIS部分產品(來源:芯查查)

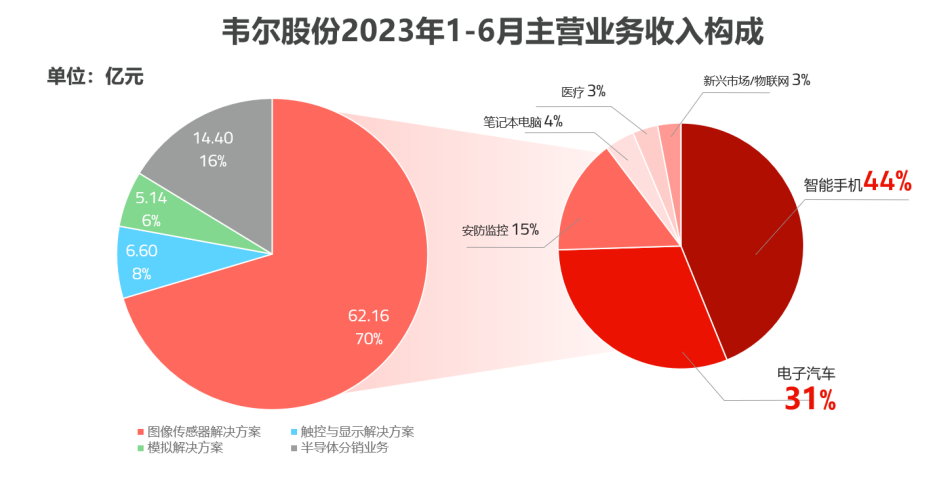

韋爾股份半年報顯示,2023年上半年度,韋爾股份實現營業收入88.58億元,較上年同期減少19.99%。其中半導體設計業務收入實現73.90億元,占主營業務收入的比例為83.69%,較上年同期減少18.84%;公司半導體分銷業務實現收入14.40億元,占公司主營業務收入的16.31%,較上年同期減少25.20%。

在其半導體設計業務中,圖像傳感器解決方案業務上半年實現營業收入62.16億元,占主營業務收入的比例為70.40%,較上年減少14.82%。但是,該公司圖像傳感器業務來源于汽車市場的收入從2022上半年16.02億元提升至19.04億元,較上年同期增長18.87%。

圖注:韋爾股份圖像傳感器解決方案業務上半年營業收入62.16億元(來源:韋爾股份半年報)

在產品方面,該公司面向汽車領域的兩款汽車艙內全局快門傳感器包括,用于車內駕駛員監控系統和乘員監控系統(DMS和OMS)的250萬像素RGB-IR BSI全局快門傳感器OX02C1S,以及用于駕駛員監控系統(DMS)的150萬像素黑白單色的(IR)全局快門傳感器OX01H1B。兩款圖像傳感器都采用了OmniPixel?4-GS技術,能夠在所有像素中同時進行圖像檢測,準確再現快速運動,同時不會產生任何變形。

2、思特威SmartSens

思特威憑借研發效率和多年在智慧安防領域積累的先進經驗,在2022年成功構建了覆蓋汽車電子全應用場景的汽車電子CIS產品,包括360度全景影像、行車記錄儀、艙內監控、流媒體后視鏡、ADAS/AD等產品體系。

在汽車領域,思特威SmartSens集成ISP和TX功能的三合一圖像傳感器SC101AP光學尺寸為1/4.2英寸,像素尺寸為2.9μm。支持分辨率為1MP和每秒30幀的視頻錄制和拍攝。2022年底思特威發布了800萬像素車規級圖像傳感器新品SC850AT,該款產品基于ASIL-D功能安全流程開發,符合AEC Q100Grade2及功能安全ISO26262 ASILB等級要求,目前該款產品已經在送樣測試階段。

圖注:思特威CIS部分產品(來源:芯查查)

3、格科微GalaxyCore

格科微在高階CMOS圖像傳感器領域已具備了一定的技術儲備,形成了區別于競爭對手的創新型技術路徑,產品像素規格覆蓋QVGA(8萬像素)至1,600萬像素,形成了較為完整的產品體系。在高像素CMOS圖像傳感器產品中,公司采用了更為先進的背照式結構(BSI)。

公開資料顯示,Frost&Sullivan統計,按出貨量口徑統計,2020年,格科微實現20.4億顆CMOS圖像傳感器出貨,占據了全球29.7%的市場份額,位居行業第一;以銷售額口徑統計,2020年,格科微CMOS圖像傳感器銷售收入達到58.6億元,全球排名第四。格科微GalaxyCore的汽車CIS產品已用于行車記錄儀、360°環視攝像頭和駕駛艙監控。

圖注:格科微CIS部分產品(來源:芯查查)

小 結CIS廠商有望提供更高分辨率、改進的低光性能和增強的動態范圍,實現更準確的物體檢測和識別。同時,汽車CIS面臨獨特的技術挑戰。在更復雜的ADAS算法和自動駕駛系統中,CIS將集成片上圖像處理、高速數據接口和深度學習功能等高級功能。這種集成將減少中央處理器(CPU)的計算負載,并促進視覺數據的實時分析。

在汽車應用中,多個傳感器(如雷達和激光雷達)的數據與視覺信息相結合,形成全面的感知系統,也對汽車CIS的魯棒性提出考驗。總之,增強汽車安全性和自主功能會不斷進化,汽車CIS將成為其中不可或缺的一部分。

審核編輯 黃宇

-

圖像傳感器

+關注

關注

68文章

1917瀏覽量

129699 -

CIS

+關注

關注

3文章

194瀏覽量

29677 -

adas

+關注

關注

309文章

2193瀏覽量

208857

發布評論請先 登錄

相關推薦

2024年Q4全球智能手機市場增長放緩,蘋果領跑

消費電子折疊屏鉸鏈行業發展現狀及市場潛力分析報告

消費電子市場熱度攀升,比克動力聚合物電池賦能美好生活

0.3s高靈敏NTC溫度傳感器用于消費電子

車載CIS市場保持增長,思特威、豪威、安森美加速技術迭代

mems傳感器在消費電子中的應用有哪些

世界消費電子展:從深圳出發,引領全球消費電子行業新風向標

消費回暖!麥捷科技凈利潤同比增長42.55%

CIS公司業績回暖,上半年表現亮眼

全球智能手機二季度銷量增長 同比增長6%

CIS市場,新變局

全球功率半導體市場迅猛增長:消費電子產品與新興技術共同驅動

傳蘋果暫停折疊屏手機開發?折疊屏手機還是消費電子的增長點嗎?

鈞崴電子IPO上市:深耕電阻產品,助力消費電子行業發展

工商網監

工商網監

評論