剛剛!中國第二大晶圓廠A股上市!是最主要的國產傳感器芯片代工廠!

剛剛!中國第二大晶圓廠A股上市!是最主要的國產傳感器芯片代工廠!

日前(8月7日)上午,中國第二大晶圓代工廠華虹宏力(華虹半導體有限公司),在上海證券交易所科創板上市,發行價為52.00元/股,發行市盈率為34.71倍。實際總募資212億元,超募32億元 ,成為年內最大IPO,也是科創板史上第三大IPO。

華虹宏力亦是中國最大的特色工藝晶圓代工廠,是國內多家頭部傳感器企業主要的傳感器芯片代工制造供應商,包括中國第二大圖像傳感器企業格科微,中國最大的MEMS聲學傳感器芯片企業敏芯股份等公司。

華虹宏力股價開盤大漲13.23%至58.88元/股,市值達1010.32億元。截止7日午盤收市,股價回落至55.86元/股,漲5.5%,市值為941.34億元 。詳細情況請看下文。

回歸A股,重走中芯國際之路,募資達212億元,迄今科創板史上第三大IPO!

2014年,崛起于上海張江的華虹宏力,在香港交易所上市,募資3.2億美元。

9年后,2023年,已經成長為中國大陸第二大、全球第六大晶圓代工廠的華虹宏力,復制中芯國際之路,回歸A股奔赴科創板,募資金額高達180億元,擬發行市值高達720億元,市盈率26倍,市銷率4倍。

值得一提的是,華虹此次IPO實際募資規模高達212.03億元,超募32.03億元,一舉成為今年A股募資金額最大IPO,同時也是迄今科創板史上第三大IPO,僅次于此前中芯國際的532.3億元和百濟神州的221.6億元,居科創板IPO募資金額第三位。而今年5月10日登陸科創板的晶圓代工龍頭、中國大陸規模最大的MEMS晶圓代工企業中芯集成,募資總額110.72億元。

上市后,上海國資委間接持有華虹宏力29.19%的股權,形成絕對控制,國家大基金的持股比例則達到10.27%。

華虹宏力此次募集資金擬用于華虹制造(無錫)項目、8 英寸廠優化升級項目、特色工藝技術創新研發項目、補充流動資金等。

其中,125億元擬用于華虹制造(無錫)項目,剩余資金將擬投建8英寸廠優化升級項目、特色工藝技術創新研發項目以及補充流動資金,分別擬投入20億元、25億元、10億元。

在投入最大的華虹制造(無錫)項目中,華虹公司計劃于2025年建成投產一條月產能達到8.3萬片的12英寸特色工藝生產線。華虹公司表示,該項目依托上海華虹宏力在車規級工藝與產品積累的技術和經驗,進一步完善并延展嵌入式/獨立式存儲器、模擬與電源管理、高端功率器件等工藝平臺,將顯著提升公司產能并助力公司的特色工藝技術邁上新臺階,增強公司核心競爭力并提升公司行業地位。

▲來源:華虹宏力招股書

華虹的顯赫市場地位,中國最大MCU代工企業!中國第二大圖像傳感器企業主要供應商!

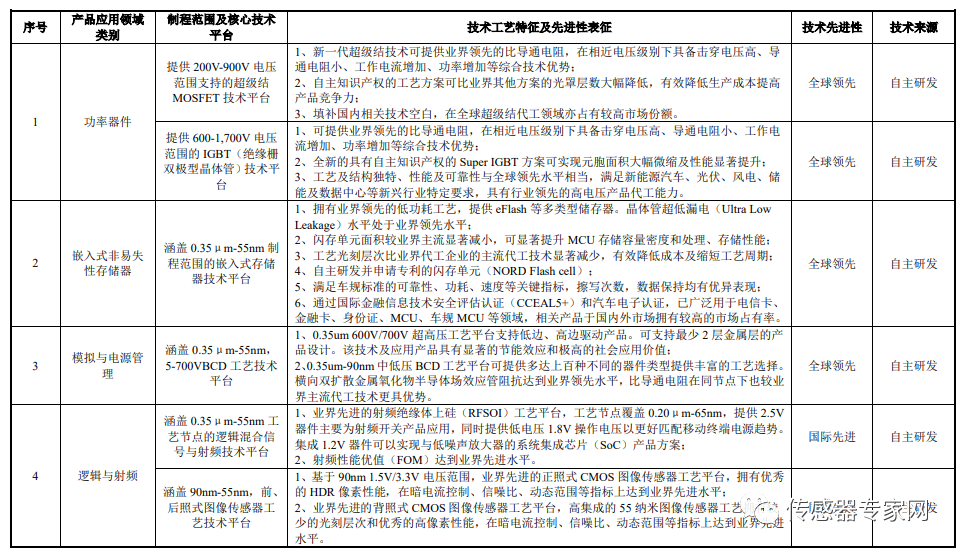

華虹在半導體制造領域擁有超過 20 年的技術積累,逐步形成了先進“特色IC+功率器件”的產品布局,自主研發了嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理等特色工藝平臺。

其中,在嵌入式非易失性存儲器領域,公司是全球最大的智能卡 IC 制造代工企業以及國內最大的 MCU 制造代工企業;在功率器件領域,公司是全球產能排名第一的功率器件晶圓代工企業,也是唯一一家同時具備 8 英寸以及 12 英寸功率器件代工能力的企業,擁有全球領先的深溝槽式超級結 MOSFET 以及 IGBT 技術;在模擬與電源管理領域,公司已成為全球領先的模擬與電源管理工藝技術提供商。

華虹宏力在傳感器芯片領域方面的布局,主要為CMOS圖像傳感器芯片代工及MEMS傳感器芯片代工,在8英寸制造平臺上,華虹實現MEMS器件與標準CMOS工藝及生產線的全兼容,是中國較早實現MEMS-CMOS全兼容生產能力的代工廠,已流片的產品包括圖像傳感器、磁力計、加速度計、壓力傳感器等。

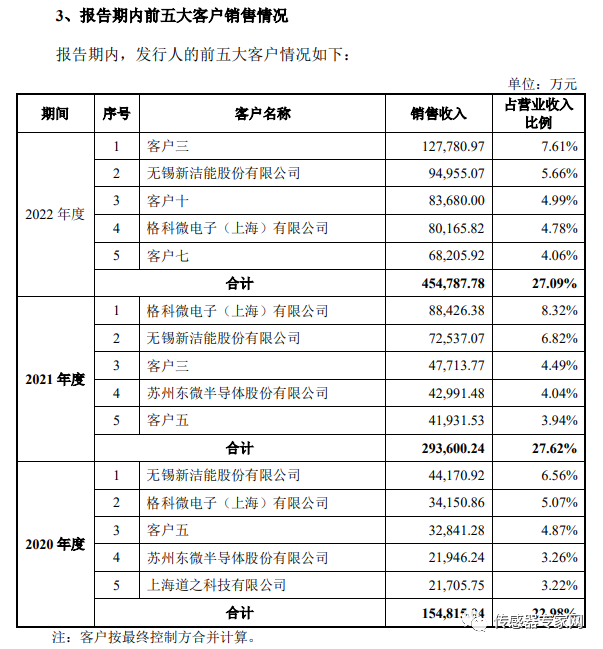

華虹宏力是國內多家頭部傳感器企業主要的傳感器芯片代工制造供應商,包括中國第二大圖像傳感器企業格科微,中國最大的MEMS聲學傳感器芯片企業敏芯股份等公司。

據華虹宏力招股書顯示,2020-2022報告期內,格科微一直是華虹宏力前五大銷售客戶,銷售金額分別為34,150.86萬元、88,426.38萬元和80,165.82萬元,占總營業收入為5.07%、8.32%、4.78%。

▲來源:華虹宏力招股書

擁有4個晶圓廠,總產超32萬片/月!功率IC處于國內領先,中國傳感器芯片主要制造商!堅持“特色 IC+功率器件”發展戰略

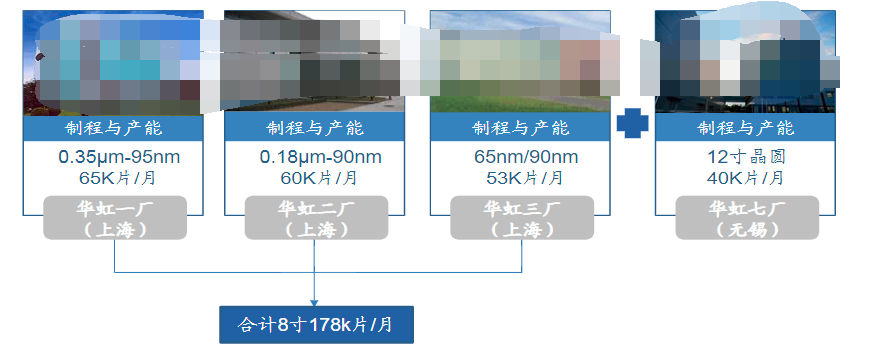

華虹半導體在上海金橋和張江建有三座8英寸(200mm)晶圓廠(華虹一廠、二廠及三廠),月產能約18萬片;同時在無錫高新技術產業開發區內建有一座12英寸(300mm)晶圓廠(華虹七廠),月產能規劃為4萬片,支持物聯網等新興領域的應用。

華虹宏力目前有三座 8 英寸晶圓廠和一座 12 英寸晶圓廠。根據 IC Insights 發布 的 2021 年度全球晶圓代工企業的營業收入排名數據,華虹半導體位居第六位,也是中國大陸最大的專注特色工藝的晶圓代工企業。截至 2022 年末,上述生產基地的產能合計達到 32.4 萬片/月(約當 8 英寸),總產能位居中國大陸第二位。

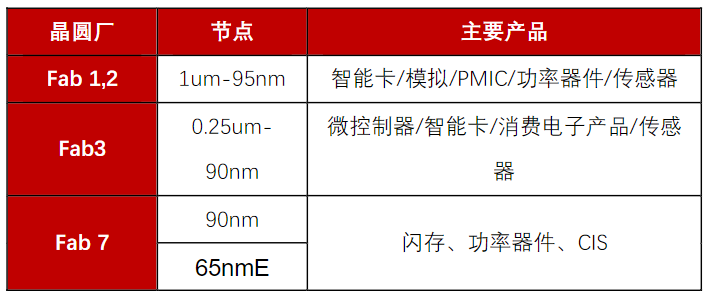

華虹半導體(“華虹”)是中國大陸領先的特色工藝半導體代工廠商,專注于嵌入式非易失性存儲器(eNVM)、功率器件、電源管理、模擬、邏輯等。公司提供從1.0μm到65nm節點范圍的可定制工藝,其關鍵應用包括智能卡、MCU(微控制單元),以及消費類電子產品和汽車中使用的傳感器。

華虹還擁有一個專用晶圓廠(華虹二廠),用于制造功率分立產品。它在特色工藝半導體制造(尤其是功率IC)方面處于領先地位,這在中國半導體國產化計劃中起著至關重要的作用。

目前在上海運營著三個8英寸(200毫米)晶圓廠(華虹一廠、二廠和三廠;總產能約為每月18萬片)。公司在無錫(華虹七廠)新建了一座新的12英寸(300mm)晶圓廠,用于新興應用(5G、IoT、汽車)。無錫廠目前的生產包括eNVM和CIS(CMOS圖像傳感器),并有望成為中國第一家在12英寸晶圓上生產功率器件的工廠。

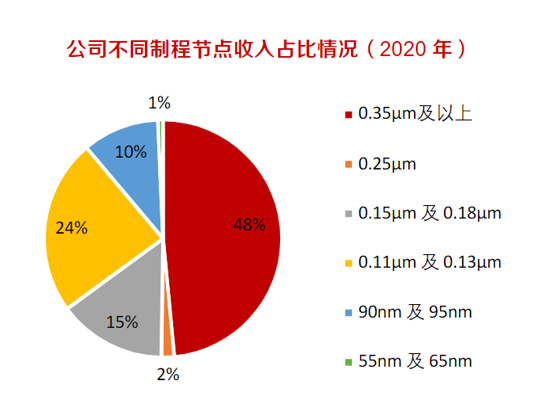

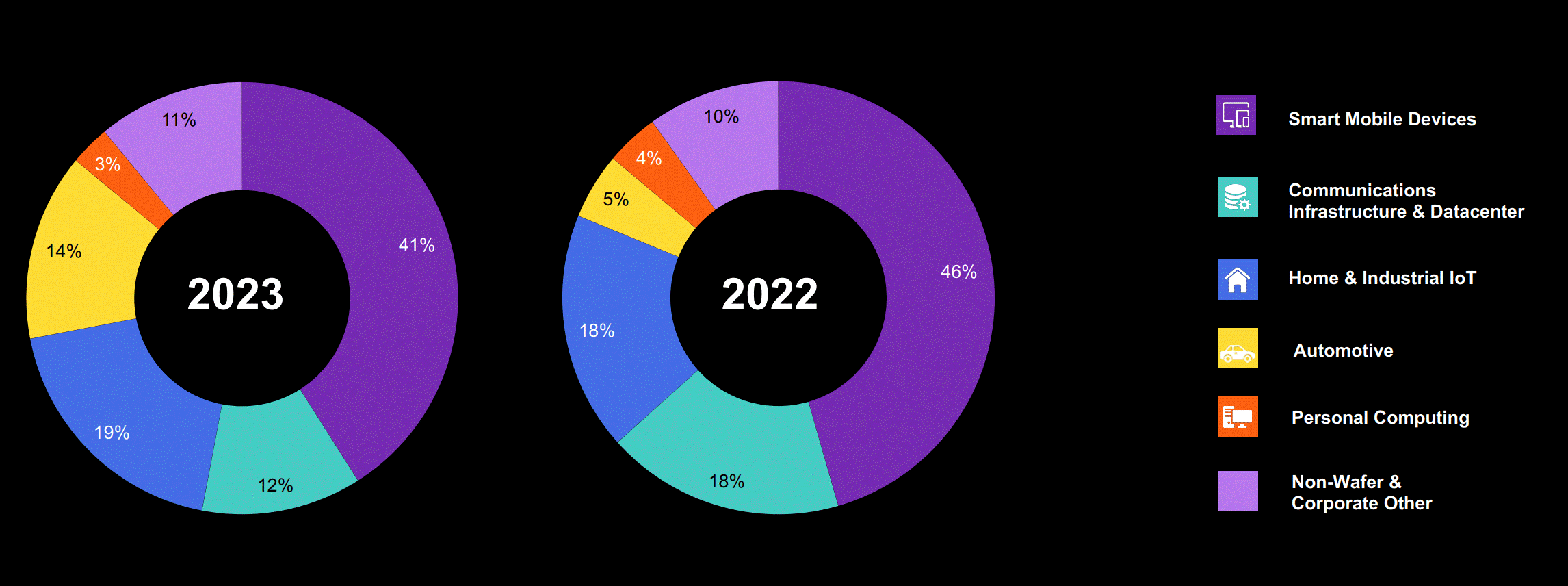

從總體制程收入分布情況來看,2020年0.35um及以上占比最大為48%,其次為0.11/0.13μm、0.15/0.18μm、90/95nm,分別占比24%、15%、10%,55/65nm目前占比較小僅1%。

除華虹宏力外,行業內主要企業有臺積電、格羅方德、聯華電子、中芯國際、世界先進、高塔半導體、晶合集成、英飛凌、德州儀器、華潤微。

未來發展戰略方面,作為全球領先的特色工 藝晶圓代工廠商,著眼于國家對半導體行業的戰略性發展規劃,以及國內相關行業高度依賴進口的現狀,華虹半導體始終明確自身發展的重要使命與目標,結合自身定位與競爭優勢提出了“8 英寸+12 英寸”及先進“特色 IC+功率器件”兩大發展戰略。

其中,基于半導體行業工藝平臺、產品領域眾多的特征,公司強調多元化的 產品路線,在嵌入式非易失性存儲器及功率器件等特色工藝平臺建立起了豐富的 工藝和產品組合,未來仍將圍繞該優勢工藝領域,打造更具競爭力,工藝制程更 領先的代工能力。

具體而言,在非易失性存儲器領域,公司將鞏固嵌入式產品優 勢并進一步開發獨立式存儲產品,向更小線寬、更大存儲單元密度和更優讀寫性 能的代工產品邁進;在功率器件領域,公司將繼續鞏固 MOSFET 和 IGBT 工藝 平臺的已有優勢,繼續優化產品性能指標,豐富器件規格,以滿足新能源汽車以 及新能源等新興應用領域快速增長的需求,從而鞏固公司特色工藝平臺的核心競爭力;在電源管理領域,持續優化 BCD 平臺工藝水平,力爭開發更豐富的器件 種類和集成度更高的工藝,以達到海內外知名客戶的需求;在圖像傳感器領域, 公司將進一步提升像素水平、像素單元密度和產品綜合質量。

另一方面,基于全球半導體代工行業產能無法滿足新興應用市場需求不斷增 長的背景,公司在 8 英寸平臺繼續優化改造既有產品線的同時亦積極投入 12 英 寸平臺工藝研發及提升產能,以滿足廣闊的下游市場對各類特色工藝代工產品的需求。

隨著華虹無錫項目產能持續爬坡,未來進一步的資本投入將大幅提升 12 英寸生產線的產能,及基于90-55納米節點各項工藝平臺代工的產品組合豐富度, 鞏固作為全球領先的半導體特色工藝代工廠商的行業地位。

▲來源:華虹宏力招股書

華虹宏力主要財務數據,國資為實際控制人

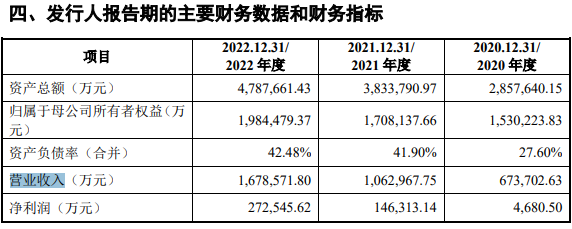

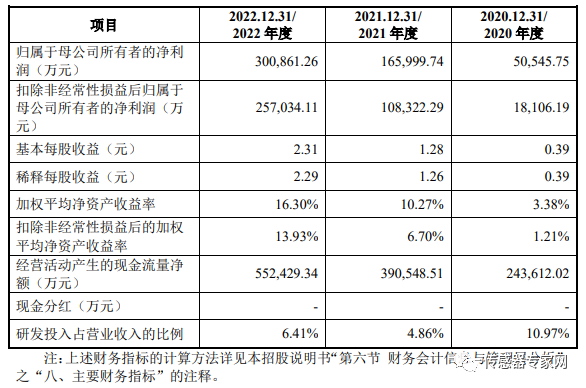

報告期(2020年、2021年、2022年),華虹宏力營業收入分別為67.37億元、106.30億元、167.86億元,歸母凈利潤分別為5.05億元、16.60億元、30.09億元。

報告期各期,華虹宏力主營業務毛利率分別為17.60%、27.59%和 35.59%,呈上升趨勢。研發費用分別為 73,930.73 萬元、51,642.14 萬元和 107,667.18 萬元,占各年營業收入的比例分別為 10.97%、4.86%和 6.41%。

過去一段時間,受消費電子市場需求疲軟影響,一些產業鏈上游的晶圓代工企業營收出現下降的趨勢。

但華虹公司的收入主要來自功率器件、嵌入式非易失性存儲器、模擬與電源管理、邏輯與射頻,且產品廣泛應用于汽車、工業和消費電子領域,受消費市場需求波動的影響較小。華虹2023年一季度實現了營收、利潤雙增長,其中一季度營收6.31億美元,同比增長6.1%;歸母凈利潤1.52億美元,同比增47.9%。

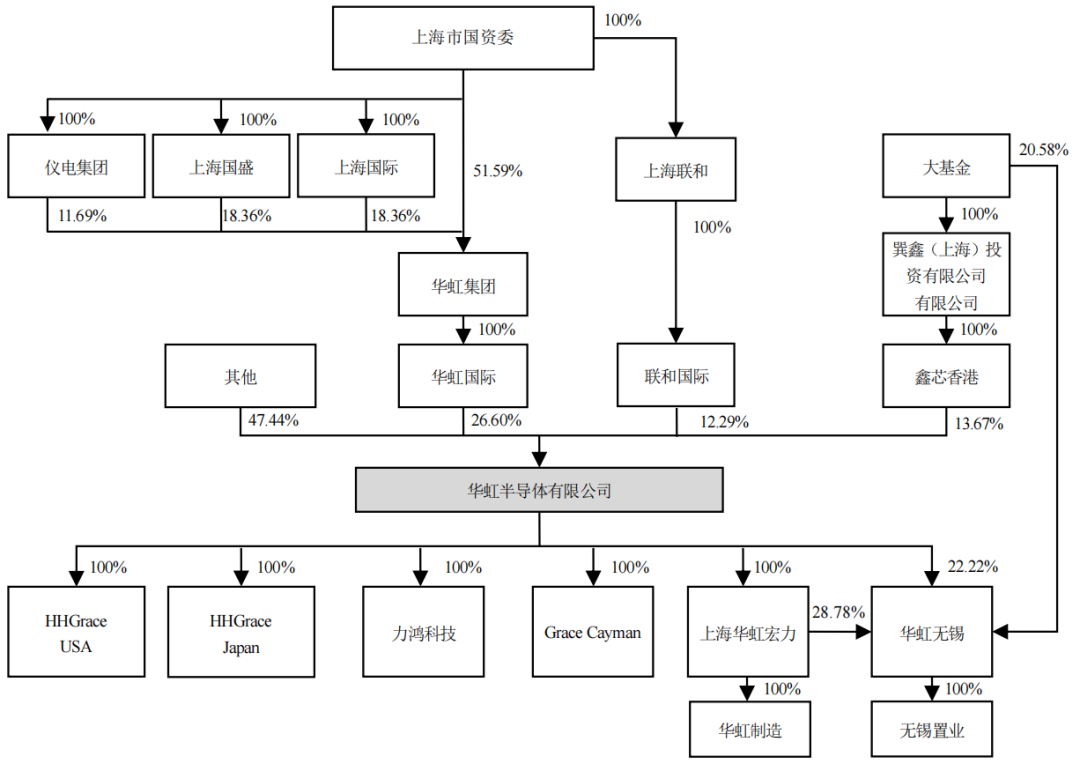

▲來源:華虹宏力招股書 華虹宏力直接控股股東華虹國際實際直接持有公司 347,605,650 股股份,占公司股份總數的 26.60%。華虹集團直接持有華虹國際 100%的股份,是公司間接控股股東。上海市國資委直接持有華虹集團 51.59%的股權, 是公司的實際控制人。

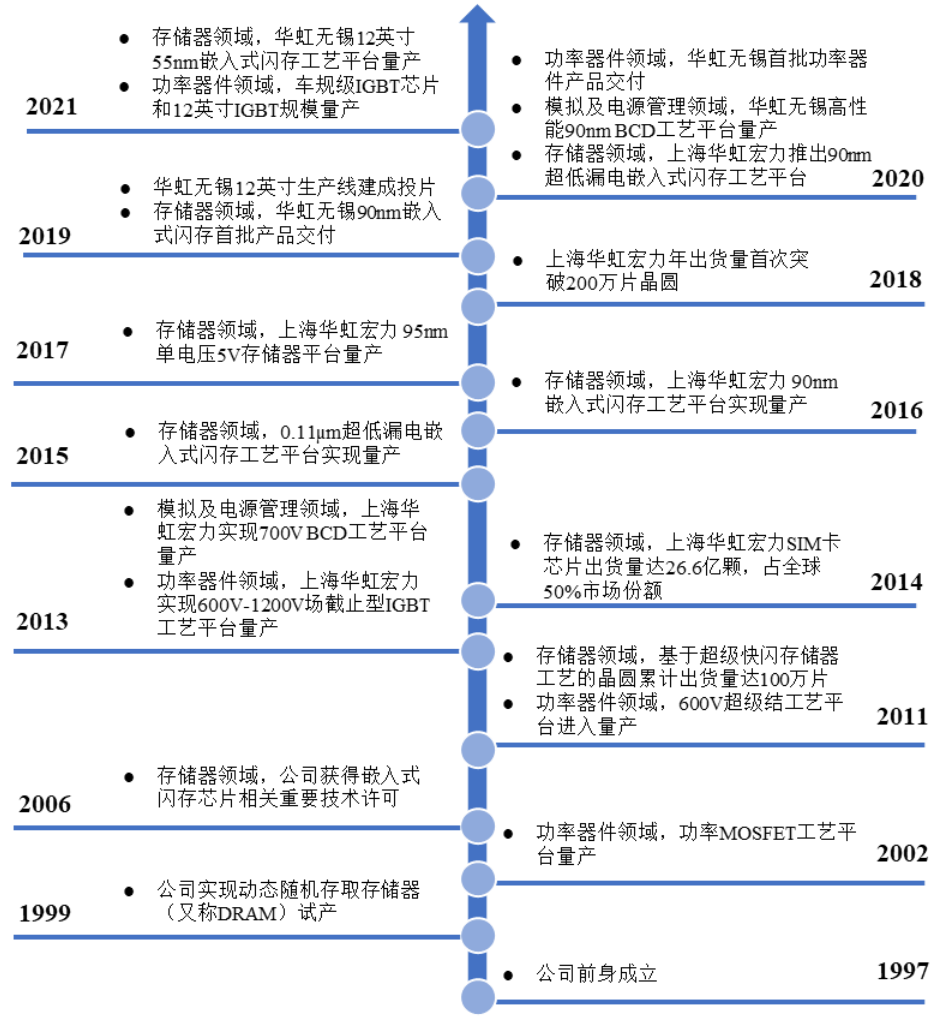

(公司股權結構) 中國芯片的崛起:華虹宏力背后車成長故事 華虹公司背后有著一段往事。 那是1995年,中國電子工業迎來有史以來投資規模最大、技術最先進的一個國家項目,具體內容是投資100億元,建設一條8英寸晶圓、從0.5微米工藝技術起步的集成電路生產線。 而上海華虹集團是主要承擔企業之一。1996年,華虹集團和日本電氣株式會社(NEC)聯合發起成立了上海華虹,并引進國內第一條8英寸半導體生產線。 然而,合資新廠剛開始建立,全球半導體行業卻進入低谷,彼時海外工廠都在降低產量或停止新廠建設。反復權衡后,華虹依舊堅持建設,僅用了18個月完成了工期。據《上觀新聞》報道,1999年,華虹NEC浦東新廠建成投產,實現規模月產2萬片。

華虹新廠建好后,正好趕上了半導體行業新一輪周期。因此,華虹很快就實現盈利。剛開始那幾年,華虹先靠著生產DRAM存儲芯片起家,后來因DRAM市場低迷,便于2003年前后轉型做晶圓代工廠。 直至2005年,華虹NEC重組成立華虹半導體,后來于2014年10月在港交所上市。期間,華虹一直在8英寸產線的低制程工藝上摸索,到了2018年,華虹12英寸生產線建成投片,正式完成“8英寸+12英寸”工藝產線布局,并將制程能力提升到55nm。 這里有一點需要說明——集成電路代工企業在技術上通常有兩條戰略發展路線,一條是沿著“摩爾定律”不斷微細化發展,一條是沿著“超摩爾定律”發展特色工藝。而華虹公司不靠制程取勝,專注于成熟制程領域的特色工藝。 走過20余年,華虹公司已經成為了中國大陸第二大晶圓代工廠,和中芯國際并稱“中國半導體雙雄”。在業務上,華虹公司可以提供包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、邏輯與射頻等多元化特色工藝平臺的晶圓代工及配套服務。 華虹宏力與中國第一大晶圓代工企業——中芯國際的區別,以及華虹宏力芯片的應用 從目前全球晶圓代工企業的業務格局來看,基本上可以分為兩類,第一類以臺積電、三星為代表,深耕先進制程,沿著7nm、5nm、3nm的路線持續推進,特點就是研發投入高、資本支出大,每2-3年就會有一次制程突破。 大陸的中芯國際也屬于這一類,只不過受美國制裁影響,短期無法向7nm以下進軍,先進制程的下游一般是CPU、GPU、數據中心芯片等對芯片算力要求較高的邏輯產品。 第二類以華虹半導體、聯電為代表,專注特色工藝,不過分追求芯片制程,致力于工藝平臺的拓展和產品線的延伸,以提高產品性價比、可靠性和降低功耗為目標。 特點就是研發投入和資本支出相對較少,制程工藝一般在28nm以上,特色工藝的下游一般為電源管理芯片、射頻芯片、物聯網芯片、功率芯片等對芯片算力要求不太高的產品。

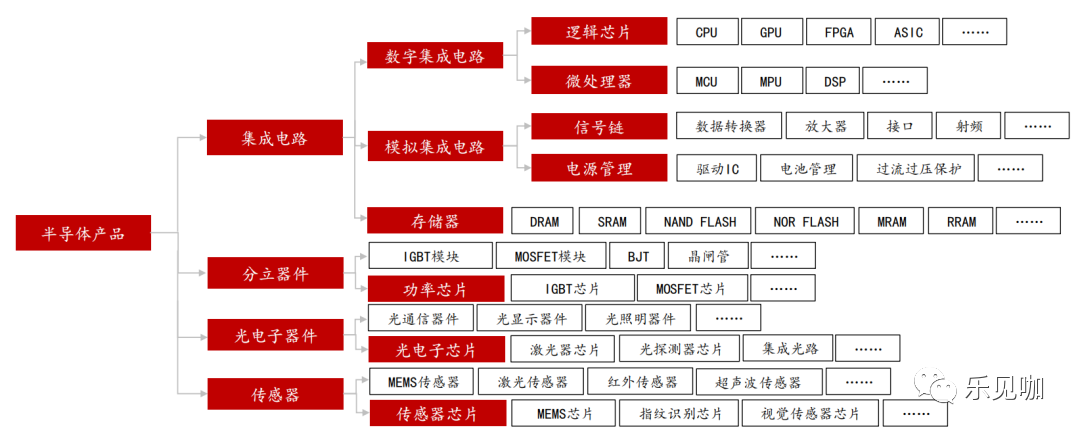

所以,雖然同屬國內排名前二的晶圓代工企業,華虹半導體的業務同中芯國際還是存在較大差異的。 在日常生活中,我們聽說或接觸最多的芯片,通常是CPU、GPU等邏輯芯片,或內存、閃存等存儲芯片,然而半導體是一個龐雜的產業,從分類來看,半導體包括集成電路、分立器件、光電子器件及傳感器4大類別,其中,集成電路是最大的類別,占比超過80%。 而4大類別下面又有很多細分領域,如數字集成電路、模擬集成電路、功率芯片等,這些細分領域共同支撐起了全球5,735 億美元的半導體市場。

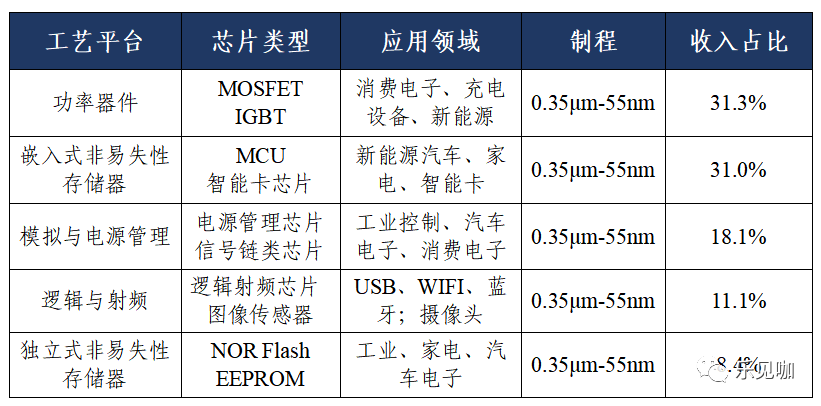

▲半導體產品分類 華虹半導體的業務范圍相當廣泛,公司的晶圓代工業務包括五大平臺:功率器件、嵌入式非易失性存儲器,模擬與電源管理、邏輯與射頻及獨立式非易失性存儲器。 可以說,除了使用先進制程的CPU、GPU等數字芯片外,公司業務基本涵蓋了半導體的方方面面。從收入占比看,功率器件與嵌入式非易失性存儲器是公司的核心產品,合計占比約62%。 功率器件這個概念在資本市場一直非常火,它們主要使用在電力設備中,用于控制電路中的電流、電壓、頻率及功率等,下游則主要是交通工具(汽車、高鐵)、新能源設備(光伏、風電)、通信設備(手機、基站)等,華虹半導體的功率器件產品是其一大特色,實力很強,功率器件代工規模在全球晶圓廠排名第一。 嵌入式非易失性存儲器主要包括MCU和智能卡芯片兩大類別,MCU俗稱單片機是一個微型計算機,主要應用于汽車、工業和消費電子,這兩年由于新能源汽車的拉動,MCU市場規模持續增長。智能卡芯片則是公司從成立至今的核心產品,主要包括SIM卡、身份證、銀行卡等芯片,目前公司是全球最大的智能卡芯片代工企業。 除功率器件與嵌入式非易失性存儲器外,公司比較核心的產品還有模擬芯片、電源管理芯片、圖像傳感器、NOR Flash等,合計占比越38%。

▲華虹半導體的業務范圍及工藝平臺

結語

隨著中國第二大晶圓制造企業——華虹宏力回歸A股上市,中國半導體產業的投融資熱潮再次被推上新的高峰。

隨著越來越多資本的融入,目前,中國傳感器以及集成電路等半導體產業,正進入高速發展周期。

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯 黃宇

-

傳感器

+關注

關注

2553文章

51390瀏覽量

756575 -

芯片

+關注

關注

456文章

51170瀏覽量

427243 -

晶圓廠

+關注

關注

7文章

627瀏覽量

37973

發布評論請先 登錄

相關推薦

意法半導體40nm MCU將由華虹代工

ST宣布:40nm MCU交由華虹代工!

消息稱AMD將成為臺積電美國廠5nm第二大客戶

印度躍居全球第二大5G手機市場

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

SK海力士向中企出售無錫晶圓代工廠近50%股權

美國純MEMS代工廠RVM宣布新建12英寸MEMS晶圓代工產線

2024年最新全球EMS代工廠50強(TOP 50)

臺灣代工廠加大支出,AI PC和服務器成主要驅動力

Intel Foundry:2030成為全球第二大半導體制造代工廠!

英特爾進軍Arm芯片,與臺積電爭奪市場

和碩集團擬在印度設立PC代工廠,響應政策鼓勵本土制造

英特爾:互不干涉晶圓代工 2030年成全球第二大代工廠

無意發展至10nm以下,第二梯隊晶圓代工廠的成熟工藝現狀

工商網監

工商網監

評論