一文詳解CMP設備和材料

一文詳解CMP設備和材料

1.CMP:晶圓平坦化的關鍵工藝

1.1. CMP 工藝是晶圓全局平坦化的關鍵工藝

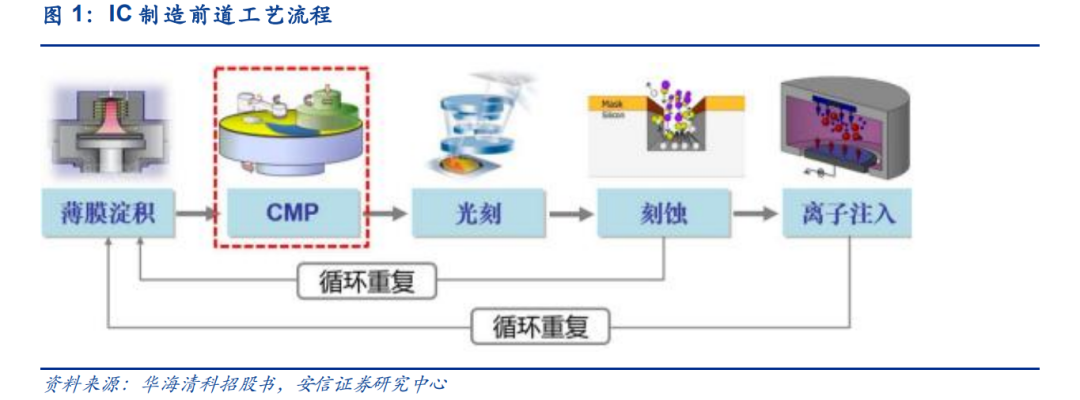

晶圓制造流程可以廣義地分為晶圓前道和后道 2 個環節,其中前道工藝在晶圓廠中進行,主要負責晶圓的加工制造,后道工藝在封測廠中進行,主要負責芯片的封裝測試,其中,化學機械拋光(CMP)是實現晶圓全局平坦化的關鍵工藝,指的是通過化學腐蝕與機械研磨的協同配合作用,實現晶圓表面多余材料的高效去除與全局納米級平坦化,是先進集成電路制造前道工序、先進封裝等環節必需的關鍵制程工藝。

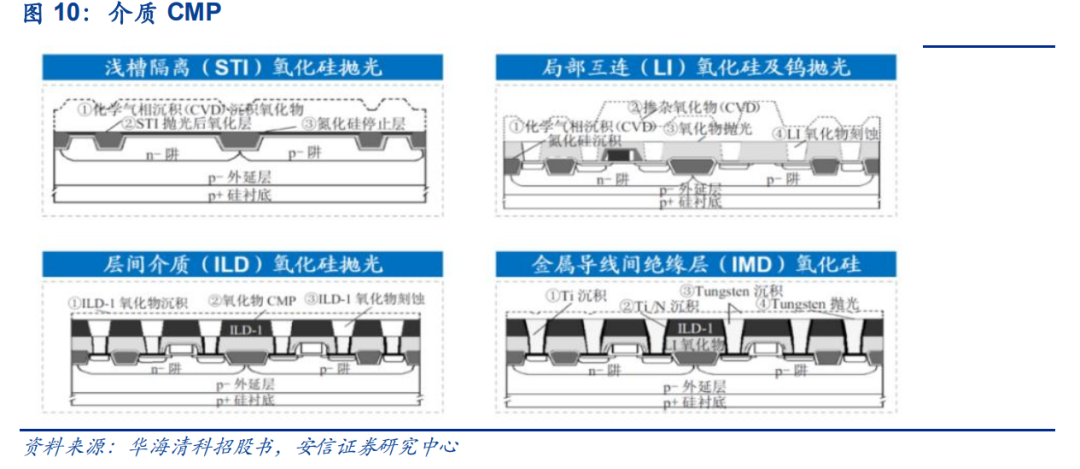

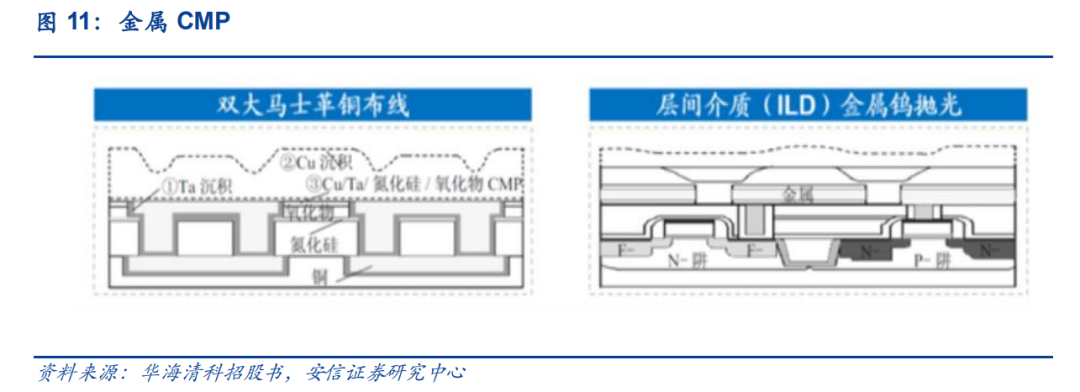

在前道加工領域:CMP 主要負責對晶圓表面實現平坦化。晶圓制造前道加工環節主要包括7個相互獨立的工藝流程:光刻、刻蝕、薄膜生長、擴散、離子注入、化學機械拋光、金屬化 CMP 則主要用于銜接不同薄膜工藝,其中根據工藝段來分可以分為前段制程(FEOL)和后段制程(BEOL),前段制程工藝主要為 STI-CMP 和 Poly-CMP,后段制程工藝主要為介質層 ILD-CMP、IMD-CMP 以及金屬層 W-CMP、Cu-CMP 等。

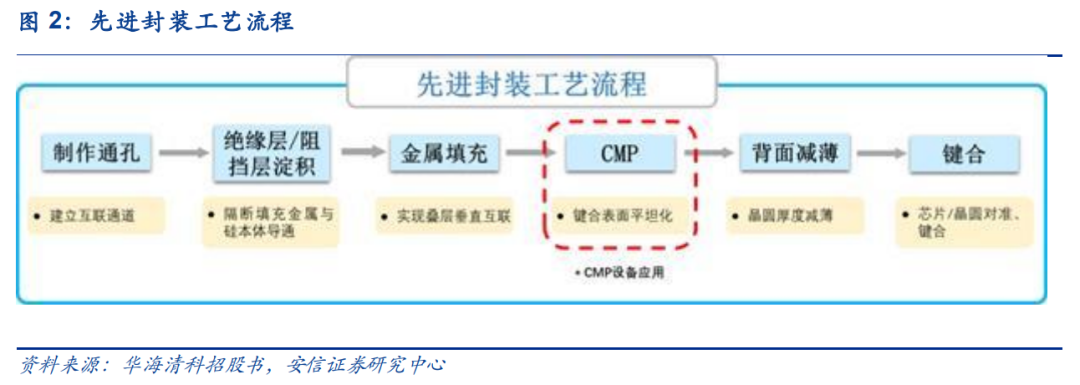

在后道封裝領域:CMP 工藝也逐漸被用于先進封裝環節的拋光,如硅通孔(TSV)技術、扇出(Fan-Out)技術、2.5D 轉接板(interposer)、3D IC 等封裝技術中對引線尺寸要求更小更細,因此會引入刻蝕、光刻等工藝,而 CMP 作為每道工藝間的拋光工序,也得以廣泛應用于先進封裝中。

如果晶圓制造過程中無法做到納米級全局平坦化,既無法重復進行光刻、刻蝕、薄膜和摻雜等關鍵工藝,也無法將制程節點縮小至納米級的先進領域。隨著超大規模集成電路制造的線寬不斷細小化,制造工藝不斷向先進制程節點發展,平坦化的精度要求也不斷提高,CMP 步驟也會不斷增加,從而大幅刺激了集成電路制造商對 CMP 設備的采購和升級需求。

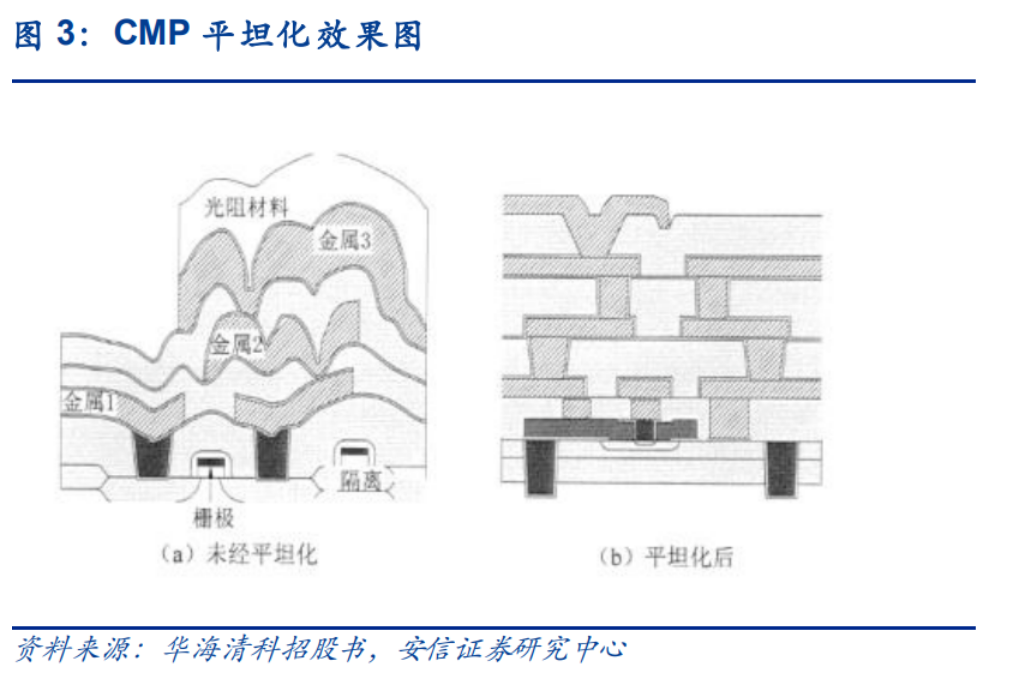

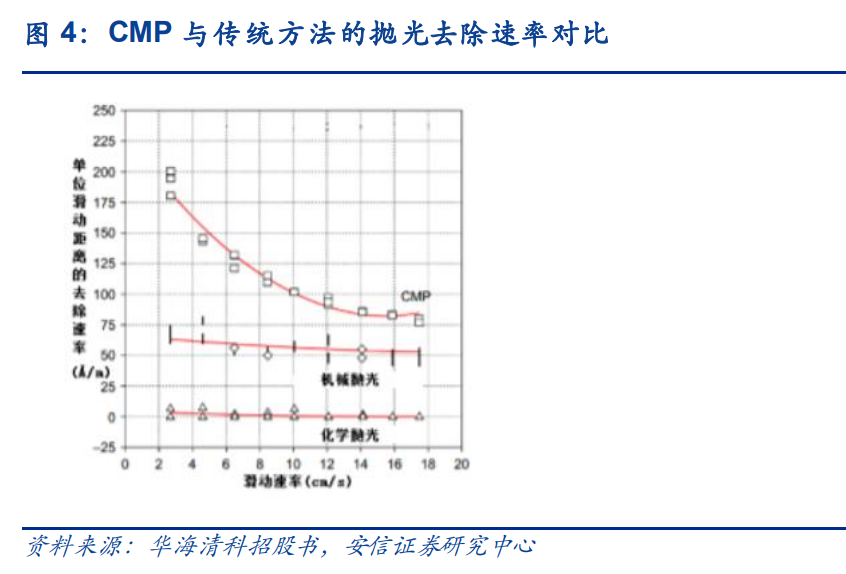

CMP(化學機械拋光)相較于傳統方法有更高的加工精度和加工速度。傳統的機械拋光和化學拋光方法,去除速率、拋光質量均無法滿足先進芯片量產需求。而 CMP 技術利用磨損中的“軟磨硬”原理,即用較軟的材料來進行拋光以實現高質量的表面拋光,避免了由單純機械拋光造成的表面損傷和由單純化學拋光易造成的拋光速度慢、表面平整度和拋光一致性差等缺點,是目前唯一能兼顧表面全局和局部平坦化的拋光技術,在先進集成電路制造中被廣泛應用。

1.2. CMP 工藝技術原理

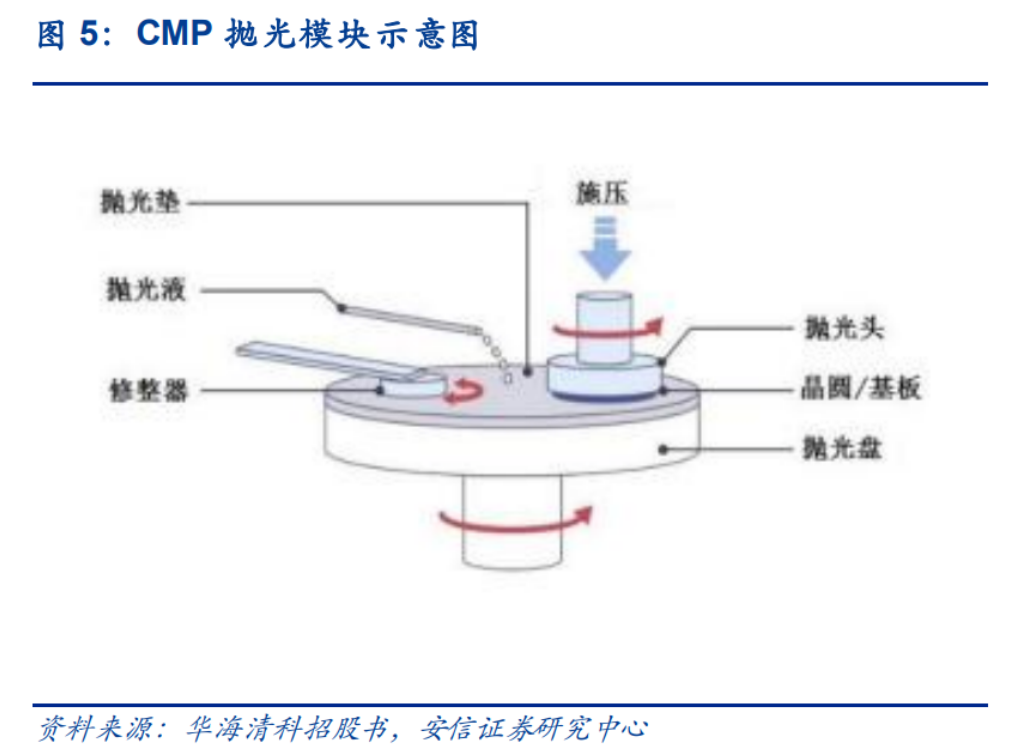

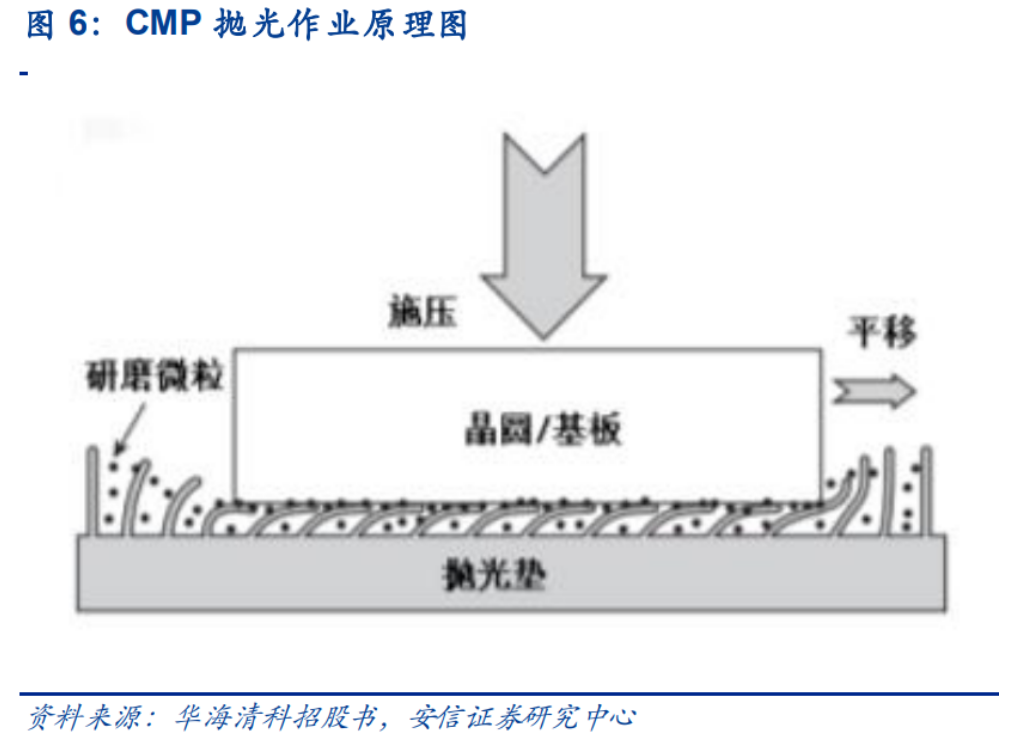

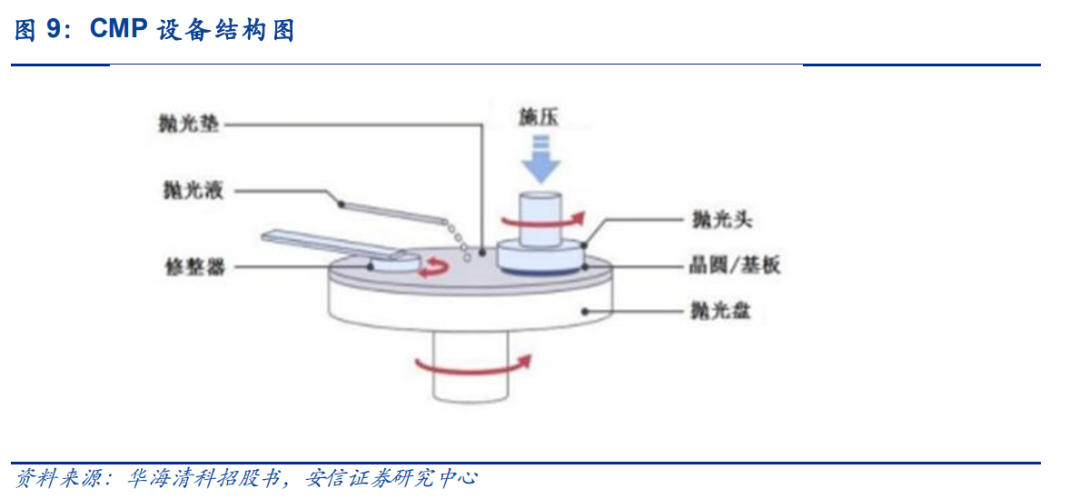

CMP 設備主要依托 CMP 技術的化學-機械動態耦合作用原理,通過化學腐蝕與機械研磨的協同配合作用,實現晶圓表面多余材料的高效去除與全局納米級平坦化(全局平整落差5nm以內的超高平整度)。CMP 拋光過程可以分為化學過程和物理過程。化學過程指:研磨液中化學成分與硅片表面材料產生化學反應,通過將不溶物轉化為易溶物或軟化高硬度物質,生成比較容易去除的物質。物理過程指:研磨液中的磨粒與硅片表面材料發生機械物理摩擦,從硅片表面去除這些化學反應物,溶入流動的液體中帶走。

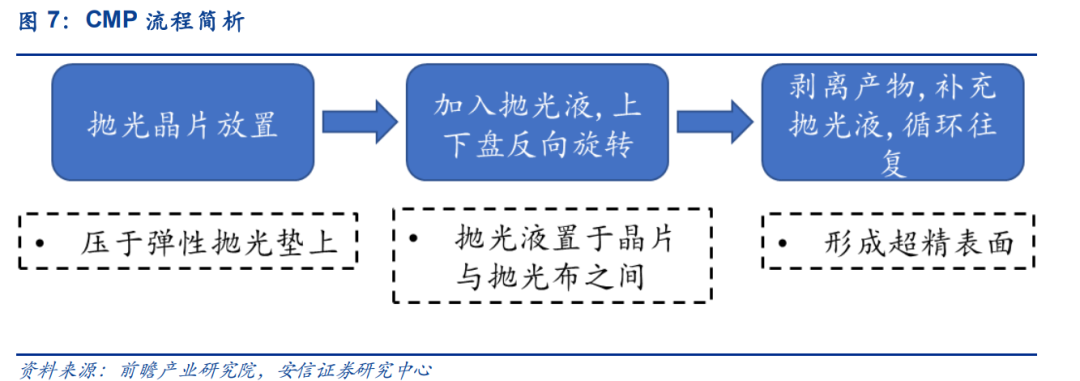

CMP 具體步驟:

第一步:將硅片固定在拋光頭最下面,拋光墊放置在研磨盤上;

第二步:旋轉的拋光頭以一定壓力壓在旋轉的拋光墊上,在硅片表面和拋光墊之間加入流動的研磨液(由亞微米或納米磨粒和化學溶液組成),研磨液在拋光墊的傳輸和離心力的作用下均勻涂布,在硅片和拋光墊之間形成一層液體薄膜;

第三步:通過化學去膜和機械去膜的交替過程實現平坦化。

CMP 主要技術參數:

?研磨速率:單位時間內磨除材料的厚度;

?平整度:硅片某處 CMP 前后臺階高度之差/CMP 之前臺階高度*100% ;

?研磨均勻性:包括片內均勻性和片間均勻性。

片內均勻性=同個晶圓研磨速率的標準差/研磨速率;

片間均勻性=不同晶圓同一條件下研磨速率標準差/平均研磨速率

?缺陷量:CMP 工藝造成的硅片表面缺陷,一般包括擦傷、凹陷、侵蝕、殘留物和顆粒污染,直接影響成品率。

1.3. CMP 設備及材料對工藝效果有關鍵影響

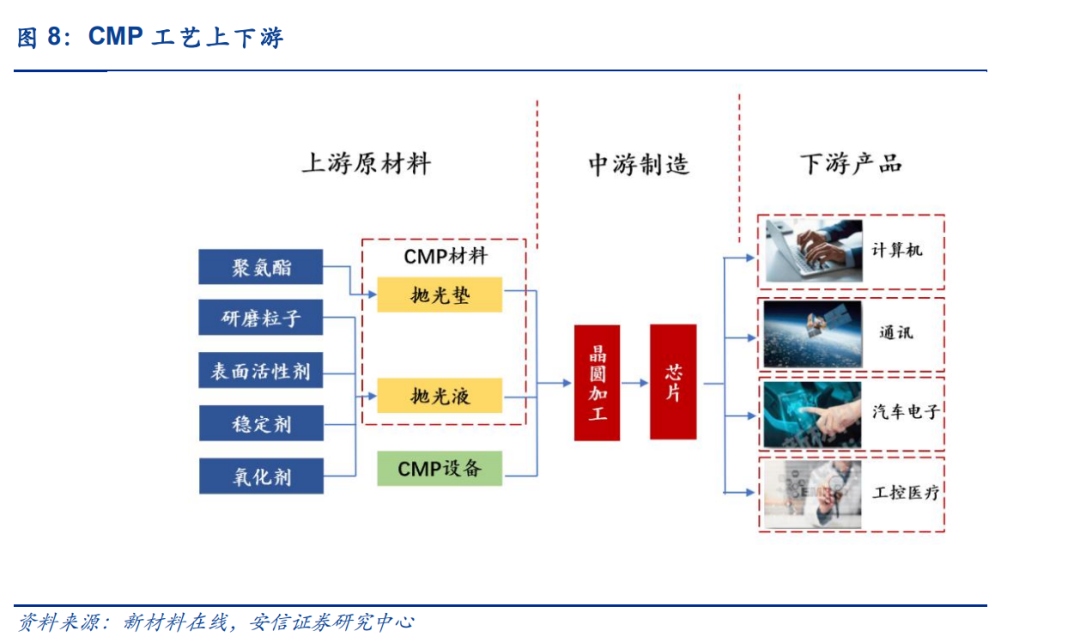

CMP工藝離不開設備及材料,其中材料包括拋光墊和拋光液,設備和材料對工藝效果有關 鍵影響,CMP 效果主要影響因素如下:?設備參數:拋光時間、研磨盤轉速、拋光頭轉速、拋光頭搖擺度、背壓、下壓力等; ?研磨液參數:磨粒大小、磨粒含量、磨粒凝聚度、酸堿度、氧化劑含量、流量、粘滯 系數等;?拋光墊參數:硬度、密度、空隙大小、彈性等;?CMP對象薄膜參數:種類、厚度、硬度、化學性質、圖案密度等。

CMP 材料主要包括拋光液、拋光墊、鉆石碟、清洗液等,對 CMP 工藝效應均有關鍵影響。

1. CMP 拋光墊:主要作用是儲存和運輸拋光液、去除磨屑和維持穩定的拋光環境等;

2. CMP 拋光液:是研磨材料和化學添加劑的混合物,可使晶圓表面產生一層氧化膜,再由拋光液中的磨粒去除,達到拋光的目的。

3. CMP 鉆石碟:是 CMP 工藝中必不可少的耗材,用于維持拋光墊表面一定的粗糙狀態,通常與 CMP 拋光墊配套使用。

4. CMP 清洗液:主要用于去除殘留在晶圓表面的微塵顆粒、有機物、無機物、金屬離子、氧化物等雜質,滿足集成電路制造對清潔度的極高要求,對晶圓生產的良率起到了重要的作用。

CMP設備是 CMP 技術應用的載體,集摩擦學、表/界面力學、分子動力學、精密制造、化學化工、智能控制等多領城最先進技術于一體,是集成電路制造設備中較為復雜和研制難度較大的設備之一。同時,由于銅連線在微處理器生產中廣泛引用,因此唯一能夠拋光銅金屬層的 CMP 設備更成為芯片制造廠商必需的重要工具。

CMP設備主要分為拋光部分和清洗部分,拋光部分由拋光頭、研磨盤等組成,清洗部分由 清洗刷、供液系統等組成 ?拋光頭:通常具有真空吸附裝臵用于吸附晶圓,防止晶圓在拋光過程中產生位移,同時向下施加壓力。 ?研磨盤:起到對晶圓的支撐作用,承載拋光墊并帶動其轉動并對拋光頭壓力大小、轉動 速度、開關動作等進行控制。 ?清洗刷:用于 CMP 后清洗環節,在CMP后去除顆粒和其他化學污染物,分為清潔— 沖洗—干燥環節,保證晶圓干進干出。 ?終點檢測設備:終點檢測設備用于檢測 CMP 工藝是否把材料磨到正確的厚度,避免過薄(未起到拋光作用)及過厚(損失下層材料)帶來的負面影響,通常使用電性能及光學兩種測量方式。

1.4.先進制程推進帶動CMP設備及材料需求

當前 CMP 已經廣泛應用于集成電路制造中對各種材料的高精度拋光。按照被拋光的材料類型,具體可以劃分為三大類:(1)襯底:主要是硅材料。(2)金屬:包括 Al/Cu 金屬互聯層,Ta/Ti/TiN/TiNxCy 等擴散阻擋層、粘附層。(3)介質:包括 SiO2/BPSG/PSG 等ILD(層間介質),SI3N4/SiOxNy等鈍化層、阻擋層。在0.25μm節點后的Al布線和進入0.13μm節點后的Cu布線,CMP技術的重要性持續凸顯:

90~65nm 節點:隨著銅互連技術和低 k 介質(一種絕緣材料)的廣泛采用,淺槽隔離(STI)、 絕緣膜、銅互連層是 CMP 的主要研磨對象。

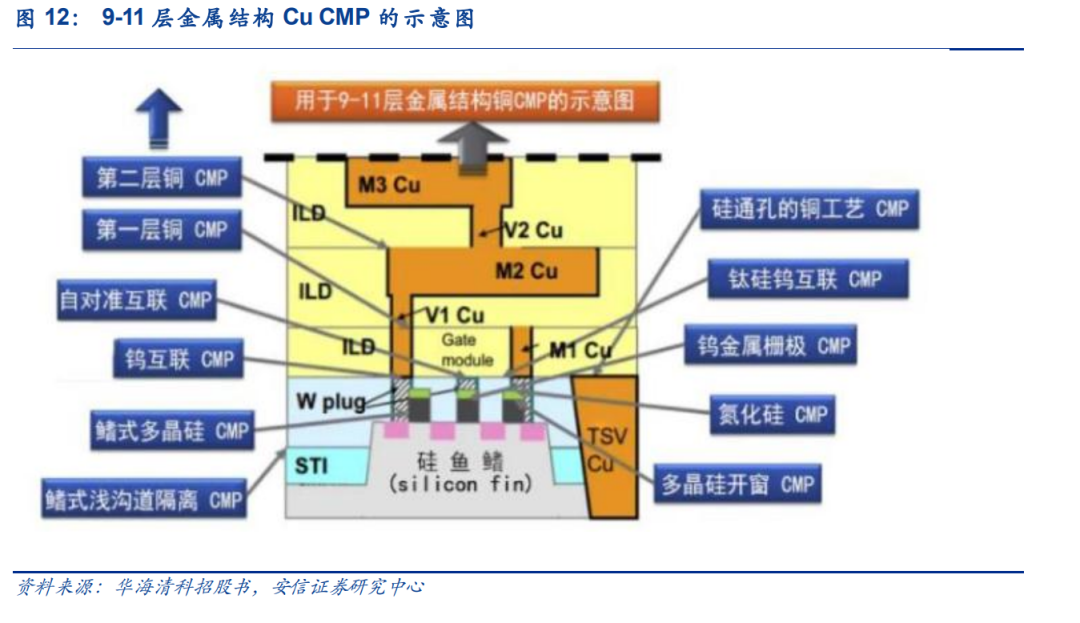

28nm 節點:邏輯器件的晶體管中引入高 k 金屬柵結構(HKMG),因而同時引入了兩個關鍵的平坦化應用,包括虛擬柵開口 CMP 工藝和替代金屬柵 CMP 工藝。32nm 及 22nm 節點:銅互連低 k 介質集成的 CMP 工藝技術支持 32nm 和 22nm 器件的量產,其中開始出現的 FinFET 晶體管添加了虛擬柵平坦化工藝,這是實現后續 3D 結構刻蝕 的關鍵技術。

隨著摩爾定律的推進,當制造工藝不斷向先進制程節點發展時,對CMP技術的要求也相應提高。當制程節點發展至7nm以下時,芯片制造過程中CMP的應用在最初的氧化硅CMP和鎢CMP基礎上新增了包含氮化硅CMP、鰭式多晶硅CMP、鎢金屬柵極CMP等先進CMP技術,所需的拋光技術也增加至30余步,大幅刺激了集成電路制造商對CMP設備及材料的采購和升級需求。

CMP

2. CMP 設備市場快速成長,國產替代快速前行

2.1. 行業高景氣帶動晶圓廠擴大資本開支,設備需求大幅提高

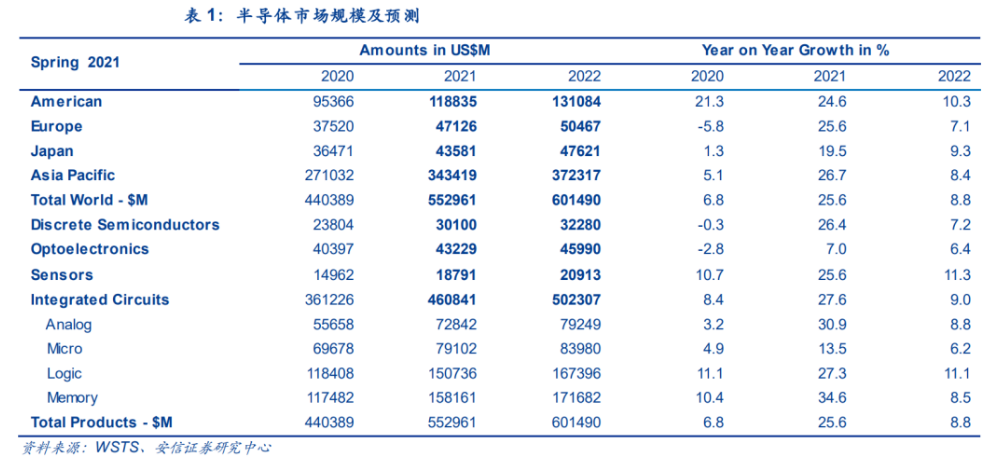

在 5G、物聯網、汽車電子、云計算等需求的帶動下,半導體市場需求持續增長。2020 年盡管受到疫情的影響,全球半導體市場規模依然同比增長 6.8%,達到了 4404 億美元,預計 2021 年、2022 年全球半導體市場規模分別為 5530 億美元、6015 億美元,同比分別增長25.6%、8.8%。從分地區來看,2021 年和 2022 年亞太市場規模增速將高于全球平均,分別為 26.7%、8.4%,在全球市場的占比分別為 62.11%、61.90%。

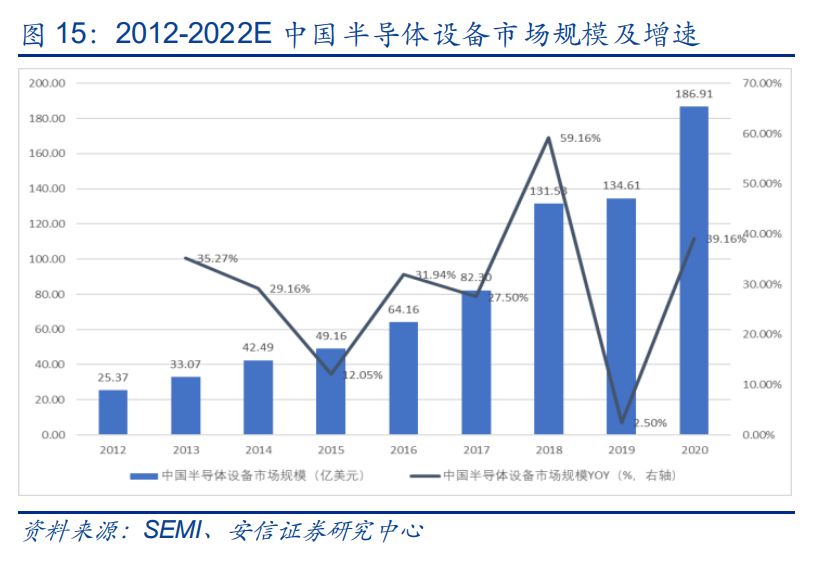

中國大陸的半導體設備銷售額從2013年的33億美元增長至2020年的187億美元,年復合增長率高達 27.70%,遠超全球市場增速。從中國市場占比來看,中國大陸半導體設備銷售額在全球占比從 2013 年的 10.40%提高到 2020 年的 26.25%。

2021 年,中國大陸第二次成為全球半導體設備的最大市場,銷售額增長了 58%,達到 296億美元,在全球市場占比高達 28.7%,占比進一步提高。

2.2. 中國大陸 CMP 設備市場規模接近 8 億美元

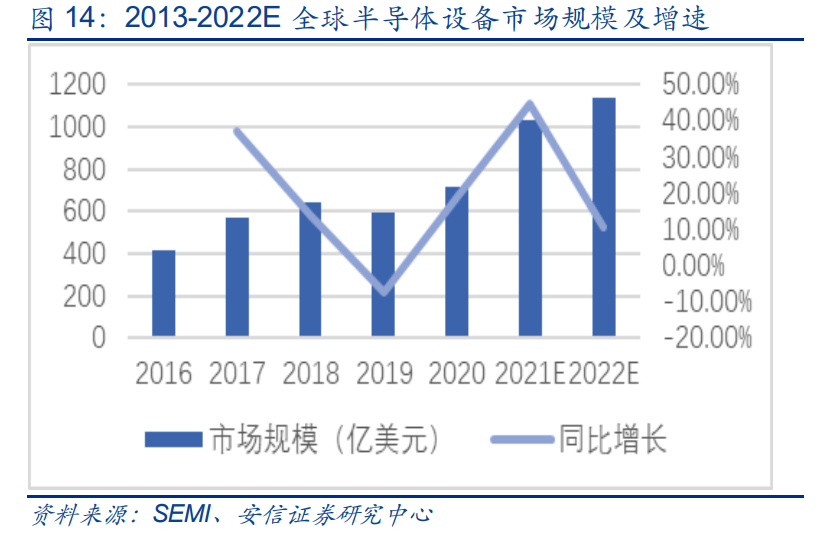

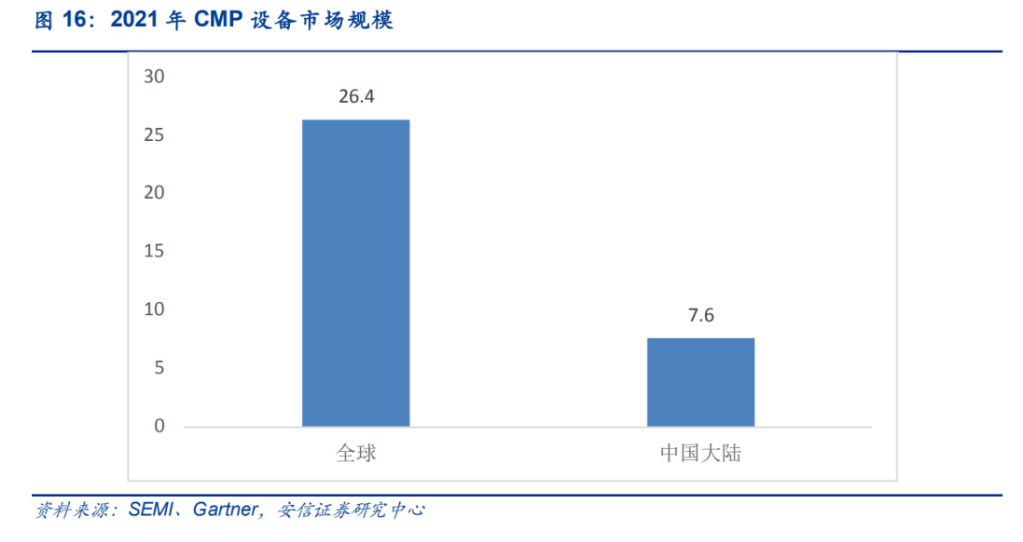

根據 Gartner 數據,CMP 設備在半導體晶圓制造設備中占比為 3%,結合 SEMI 的數據,2020-2021 年全球晶圓制造設備市場規模 612 億美元、880 億美元,按照 3%的比例測算,CMP 設備對應市場規模為 18.4 億美元、26.4 億美元。

根據 SEMI 數據,2021 年中國大陸在半導體設備在全球市場占比高達 28.7%,按次比例測算 CMP 設備的占比,預計 2021年中國大陸 CMP 設備市場規模 7.6 億美元。

2.3. CMP 設備技術壁壘高,海外龍頭企業長期壟斷

復雜的技術工藝與高難度的研發是 CMP 設備的主要壁壘。CMP 設備是集機械學、流體力學、材料化學、精細加工、控制軟件等多領域最先進技術于一體的設備,需保持精密的機械控制與干濕化學和機械間的平衡,具有較為復雜的研制難度,對技術、工藝、專利等有嚴格的要求,廠商競爭存在較高的技術壁壘。

專利也是 CMP 設備的一大準入壁壘。2013 年之后,CMP 專利申請量緩慢增長,而 CMP后清洗專利申請量卻處于下滑狀態。全球 CMP 專利申請量總體保持平穩,反映了當前全球CMP 技術未存在重大技術革新,后來者要想追趕必須直面強大的專利壁壘。

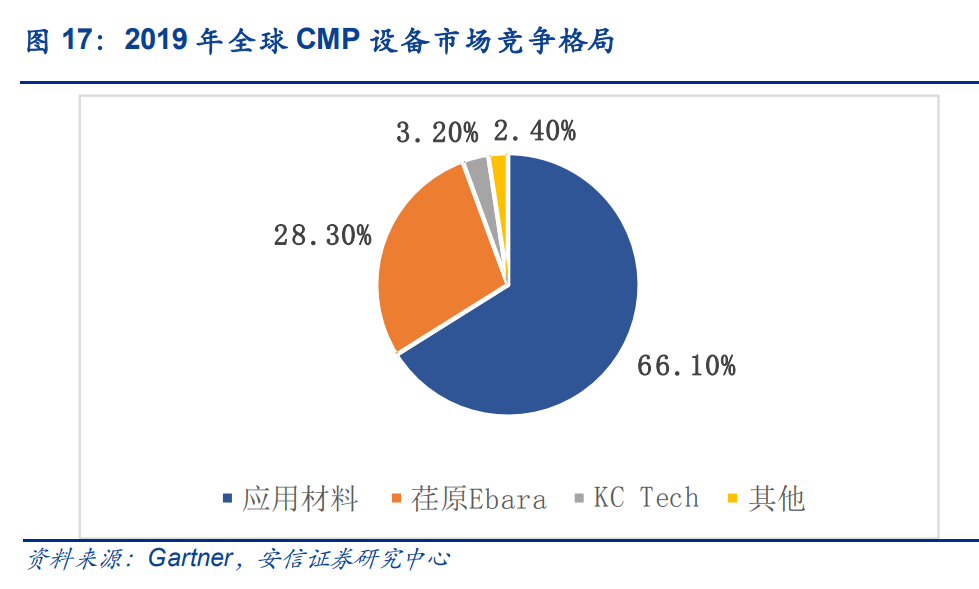

CMP 市場被海外壟斷,市場集中度高。CMP 為多學科交叉,行業進入壁壘較高,整體產業呈日美企業壟斷的格局。國內企業進入時間相對較晚,因此整體國產化率偏低。在 14nm以下最先進制程工藝的大生產線上所應用 CMP 設備僅由美國應用材料和日本荏原兩家國際巨頭提供。根據 Gartner 研究數據,2019 年美國應用材料和日本荏原的 CMP 設備銷售額分別為 10.43 億美元、3.725 億美元,各占 70%、25%的全球市場份額。2017、2018、2019 三年,兩家公司合計占有的市場份額分別為 98%、90%、95%,CMP 設備市場呈現出高度壟斷的競爭格局。

應用材料(AMAT)是全球最大的半導體設備供應商之一,業務涵蓋半導體設備、太陽能、顯示器、自動化軟件、卷對卷真空鍍膜等多個領域。在半導體設備業務版塊,公司制定了PPACt 戰略旨在通過并行而非串行的創新來推動芯片的能效、性能、面積、成本和上市時間革新。公司產品覆蓋沉積、刻蝕、摻雜、CMP 多工藝環節。

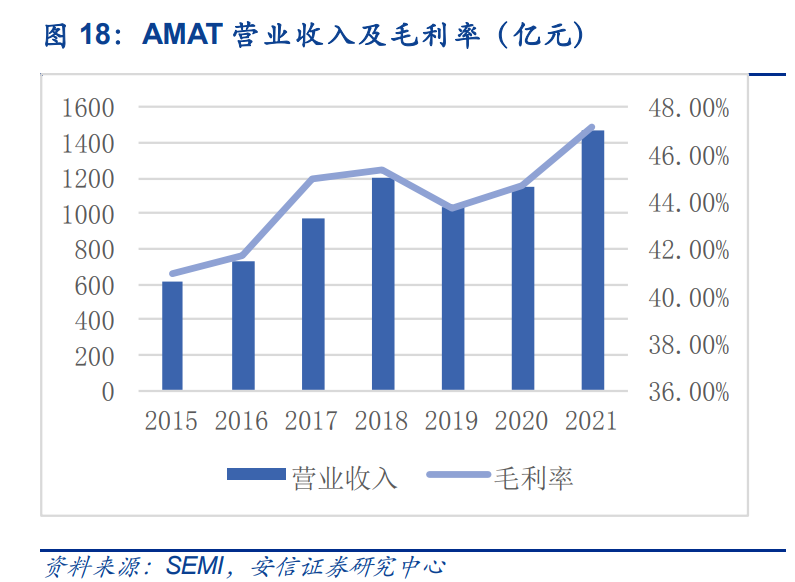

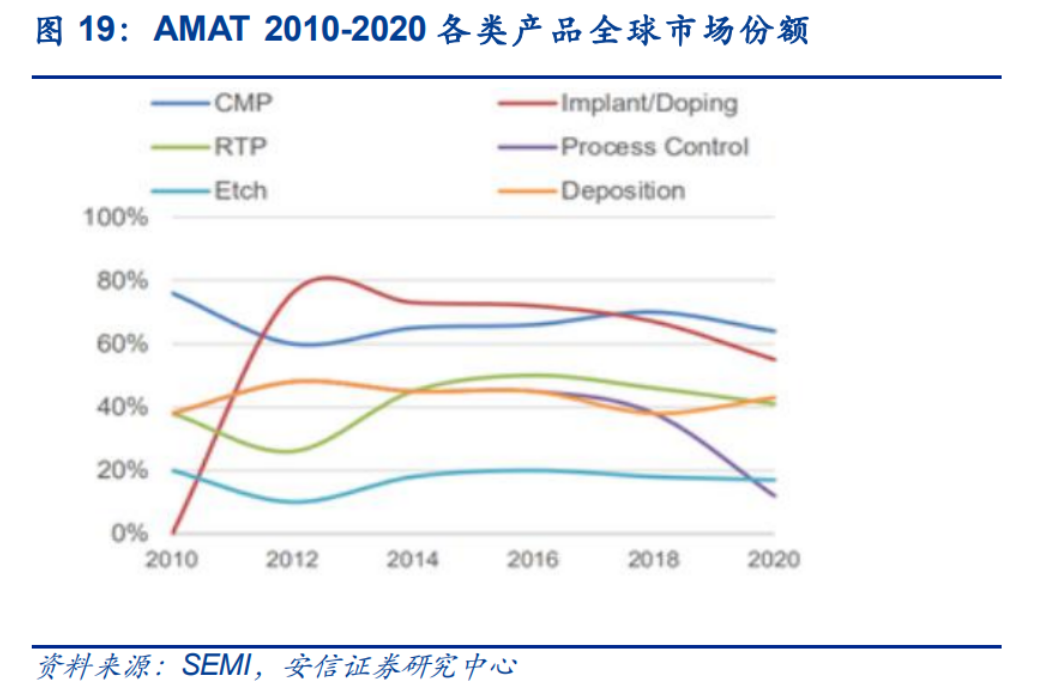

根據 Gartner 數據,2020 年應用材料在刻蝕、沉積、CMP、離子注入、工藝控制領域的全球市場份額分別達到了 17%、43%、64%、55%和 12%。2020 年公司總體收入 172 億美元,半導體裝備銷售收入合計 113.67 億美元,同比增長 26%,其中 CMP 設備銷售收入11.33 億美元,同比增長 18%。

應用材料自 2003 年開始主攻 12 英寸設備,目前主打 MIRRA 和 REFLEXION 兩個系列,其中 MIRRA 主要定位于 8 英寸 CMP 平臺,REFLEXION主要定位于 12 寸 CMP 平臺。目前,應用材料 CMP 設備已經可以應用最先進的 5nm 制程。

Ebara 成立于 1912 年,目前旗下有 3 塊業務,分別是:(1)流體機械及系統(2)環境工程,包括市政垃圾焚燒廠、工業垃圾焚燒廠、水處理廠等;(3)精密電子,包括干式真空泵、CMP(化學機械拋光)設備、電鍍設備及排氣處理設備公司在液化天然氣泵領域全球市占率第一,在 CMP 系統和干泵領域全球市占率第二。2020 年公司營業收入為 49.1 億美元,其中精密器械部門中 CMP 設備收入約 5.14 億美元,同比增長 25.8%,占全球 CMP 市場份額的 29.1%,僅次于應用材料。

日本荏原是 CMP 領域干進/干出(dry-in/dry-out)專利的開拓者,獨立研發的 200mm 和300 mm CMP 拋光設備均具有高可靠性和高生產率。F-REX 系列 CMP 系統可實現 10-20nm 節點的表面平整度控制,用于 IC 制造的氧化物、ILD、STI、鎢和銅表面處理。FREX200工具代表了適用于 200 mm 晶圓的最新 CMP 技術(也可用 150 mm)。它采用Ebara 原創的干進干出(Dry-in/Dry-out)晶圓處理技術專利。清潔模塊集成在 CMP 工具內,從而將干晶片輸送到后續工藝中。目前,日本荏原的 CMP 設備已經可以應用在部分材質的5nm 制程工藝。

CMP

3. CMP 材料用量大幅提升,國內龍頭廠商持續破局

3.1. 半導體材料市場持續擴張,進口替代趨勢明確

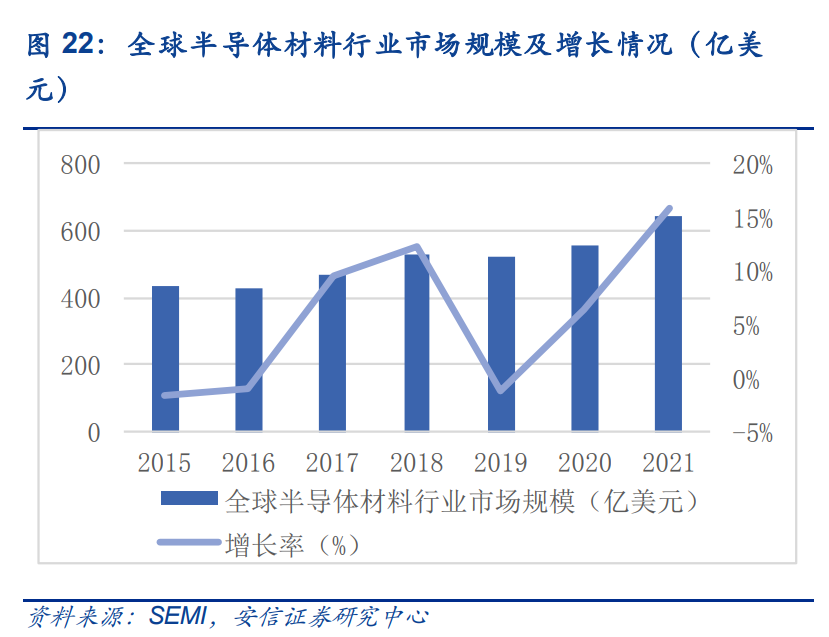

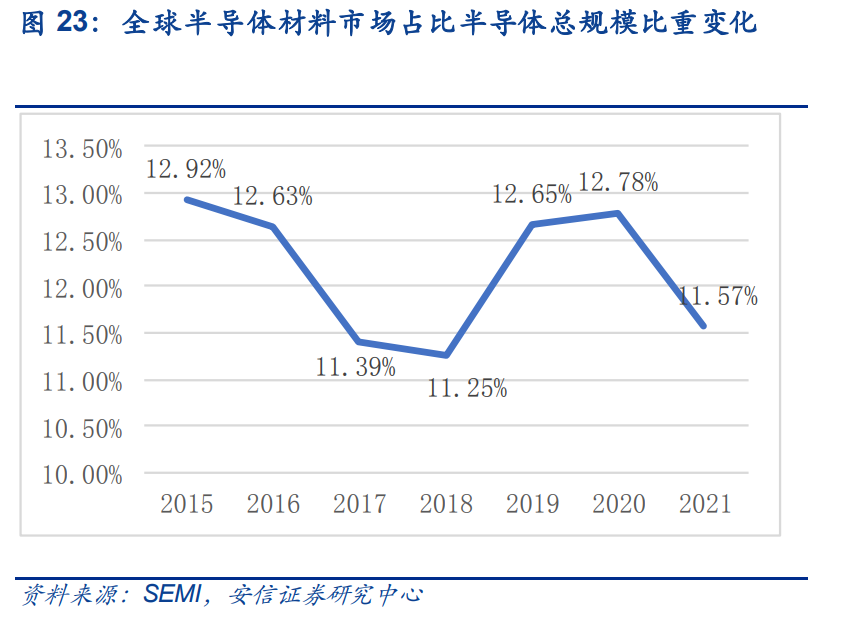

受益于晶圓廠積極擴產以及半導體工藝升級,半導體材料市場規模持續增長。據國際半導體產業協會(SEMI)發布數據顯示,全球半導體材料市場規模始終保持在半導體總規模的11%-13%左右;2021 年全球半導體材料市場規模達 643 億美元,較 2020 年的 555 億美元增加 88 億美元,同比增長 15.9%,再創新高。

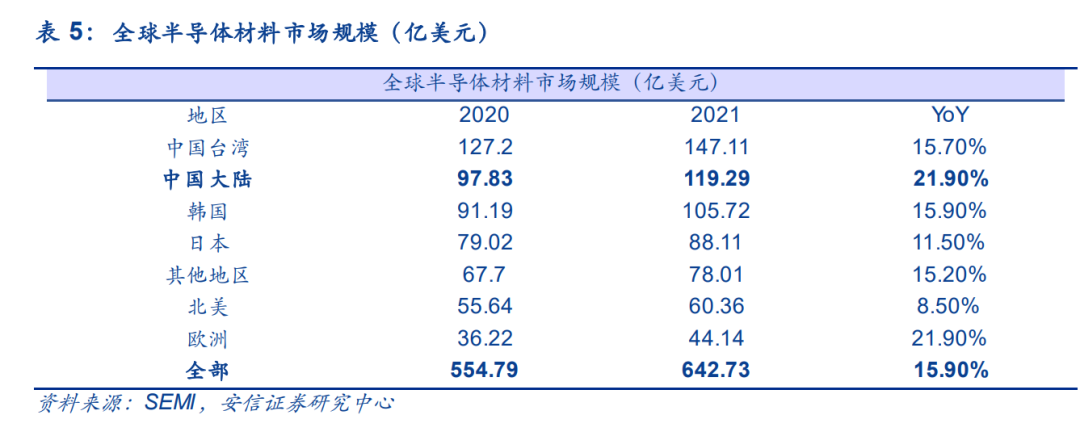

中國半導體材料市場增速高于全球增速,進口替代趨勢明確。中國晶圓制造產業近年來迎來快速發展,全球半導體產業東移趨勢明確,中國大陸晶圓廠產能持續提升,對上游材料產生大量本土化配套需求。根據 SEMI數據,2016-2019 年國內半導體材料占全球市場份額約 16.3%,位居前三,2021 年中國大陸半導體材料市場規模達 119.3 億美元,首次突破100 億美元,同比增長 21.9%,平均增速高于全球。

3.2. 集成電路工藝升級,CMP 材料用量大幅提升

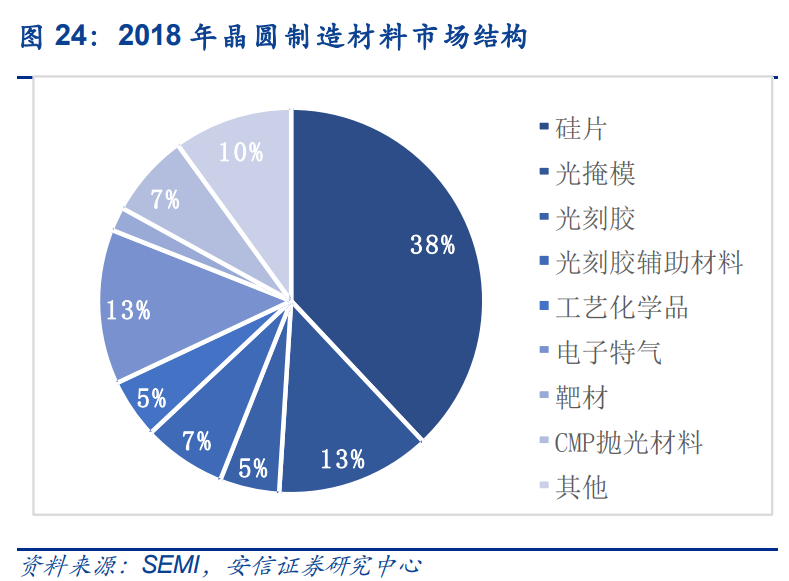

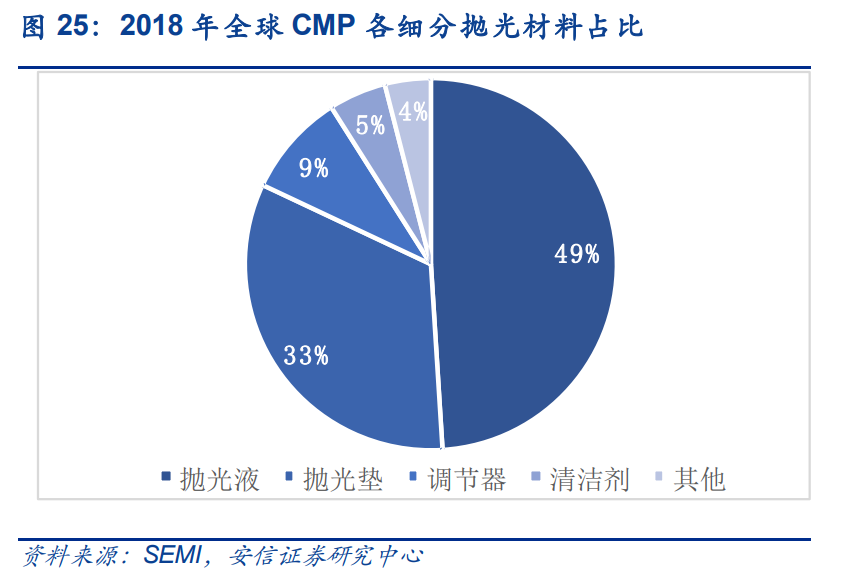

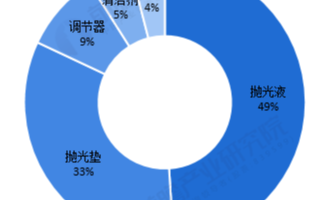

CMP 拋光材料是 CMP 工藝中用到材料的總稱,在半導體材料成本中占比約 7%。其中,拋光液和拋光墊為 CMP 工藝的核心材料,在 CMP 拋光材料中占比分別達到 49%和 33%。

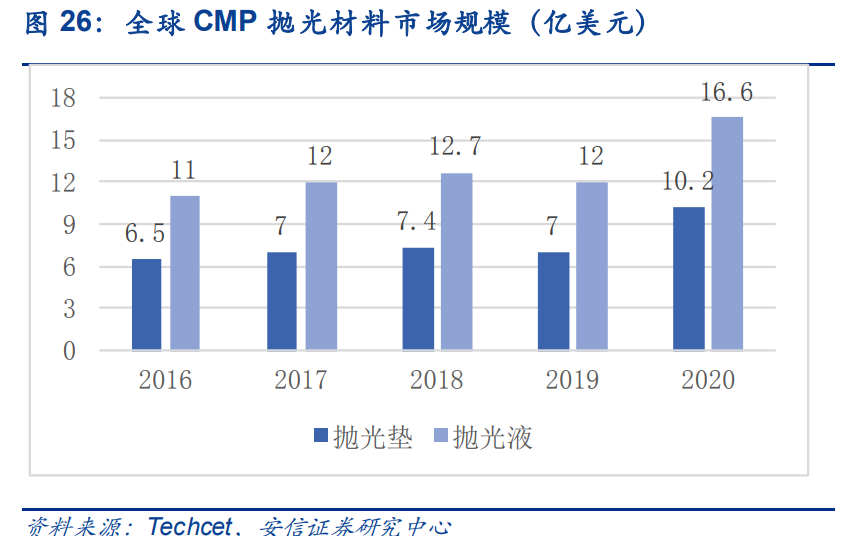

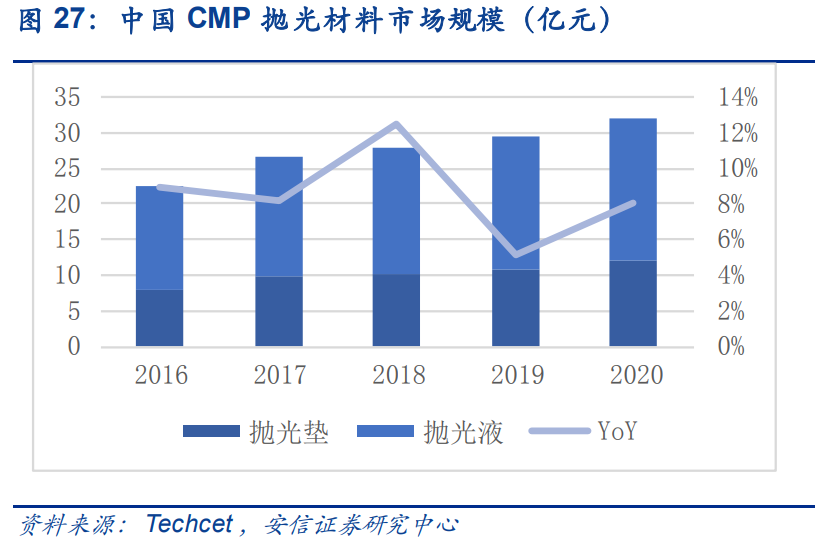

據 Techcet 數據顯示,受益于 3D Nand 以及先進制程工藝的快速發展,CMP 材料需求量的大幅提升,全球拋光液/拋光墊市場規模有望于 2020 年的16.6/10.2 億美元分別增長至2025年 22.7/13.5 億美元,2021-2025 年 CAGR 分別達 6%/5.1%。2020 年國內 CMP 拋光材料市場規模約為 32 億元,近五年復合增速為10%左右,國內拋光液/拋光墊市場分別為20/12 億元,國內市場受益于下游晶圓廠擴建及國產化率提升,增速有望高于全球市場,2025 年拋光液/拋光墊市場有望占全球市場的 25%,分別為 40/27 億元,2021-2025 年CAGR 達 15%。

美系廠商壟斷市場,國內廠商迎來國產化+差異化競爭機遇。目前半導體材料整體的國產化率僅 10%,其中,拋光墊市場呈現一家獨大的市場格局,根據 Semi 統計,陶氏化學占有絕對主導地位,2018 年全球市占率達 79%;拋光液行業龍頭 Cabot 微電子 2020 年市占率達 36%,差異化競爭使得市場格局相對分散。隨著半導體產業逐漸向中國大陸轉移,國內半導體材料需求持續增長,國產替代需求強烈。隨著需求的多樣化和對品質要求的提高,未來拋光材料將逐步向專用化、定制化方向發展,這為立足國內市場的國產廠商提供了與國際龍頭差異化競爭的機遇。

先進制程及工藝對晶圓平整度要求更高,拋光次數與材料種類等隨之增長,推動 CMP 材料用量逐年增長:

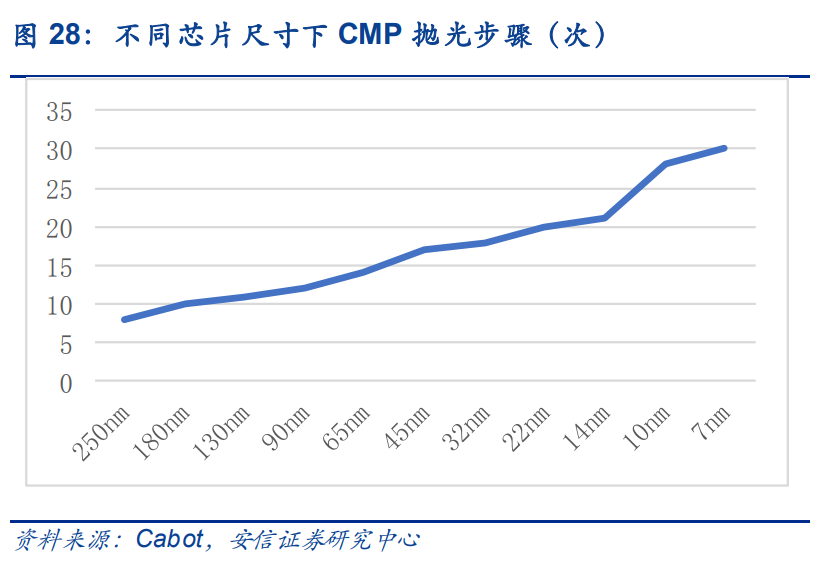

1)邏輯芯片中,制程的縮小帶動 CMP 工藝步驟增加。晶圓在生產過程根據不同工藝制程和技術節點的要求,會經歷幾道至幾十道不等的 CMP 工藝步驟。隨著制造工藝節點的縮小,對邏輯芯片平坦化程度要求提高,演進出的先進邏輯芯片工藝拋光材料提出新需求,CMP步驟增加,CMP 材料需求量增大。據 Cabot 披露,先進制程 7nm 工藝的 CMP 步驟為 30步,成熟制程 90nm 工藝 CMP 步驟為 12 步,拋光次數倍數級增長,制程節點的進步推動CMP 拋光材料需求量的增長。

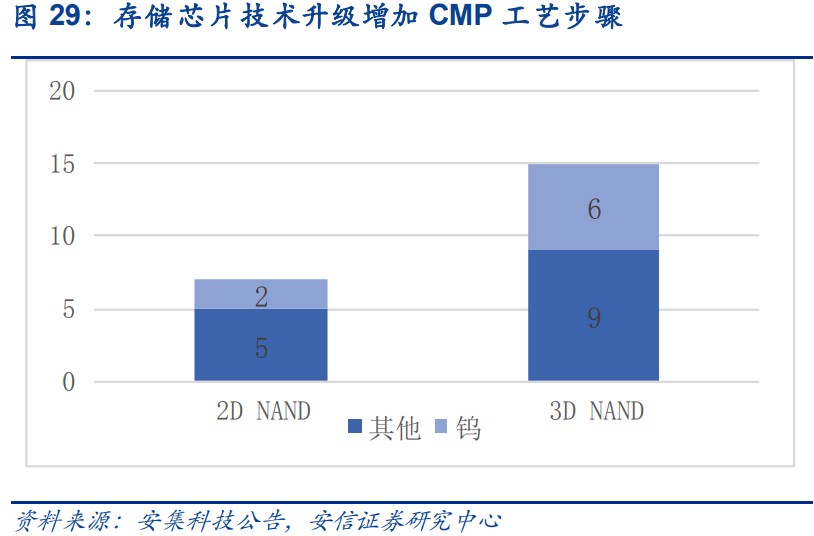

2)存儲芯片由 2D NAND 向 3D NAND 技術變革帶來了 CMP 工藝步數的提升。從 2D NAND 到 3D NAND 的升級過程中,3D NAND 工藝通過堆疊內存顆粒的方式增加了存儲內容,帶動了 CMP 拋光耗材的用量需求,增加了工藝難度,CMP 拋光步驟翻倍增長,次數從 7 次增長到 15 次。同時,3D NAND 技術中對鎢材料使用也大幅提高,拉動了鎢拋光液的市場需求。

3.3. CMP 材料具有較高的技術壁壘和客戶認證壁壘

CMP 行業涉及領域廣泛,交叉包含了摩擦學、物理學、機械學和化學反應熱力學等眾多學科,整體技術壁壘較高,存在產業規模大、技術門檻高、研發投入大和研究周期長等特點。

國內廠商由于進入市場起步時間相對較晚,國產替代市場成長性高。在種類繁多的半導體材料子行業中,拋光墊、拋光液是最容易被“卡脖子”的領域之一,為實現納米級的打磨技術,對拋光墊和拋光液的要求極為嚴苛。而且隨著制程工藝越來越先進,對這兩種材料的技術要求也不斷提高。CMP 拋光材料的技術更新動力源自下游晶圓的技術更新。晶圓制程不斷提高,為了滿足更細致的工藝,CMP 材料也有著更高的要求,具體體現在兩方面:技術壁壘和客戶認證。

1)技術壁壘:外國廠商具備先發優勢,搭建專利壁壘

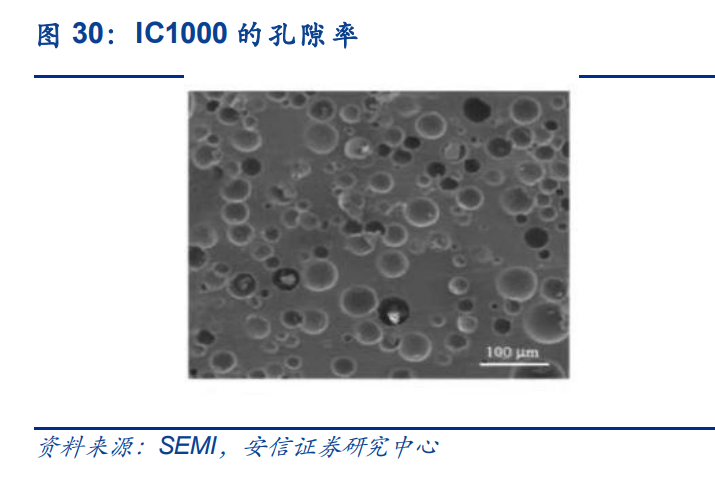

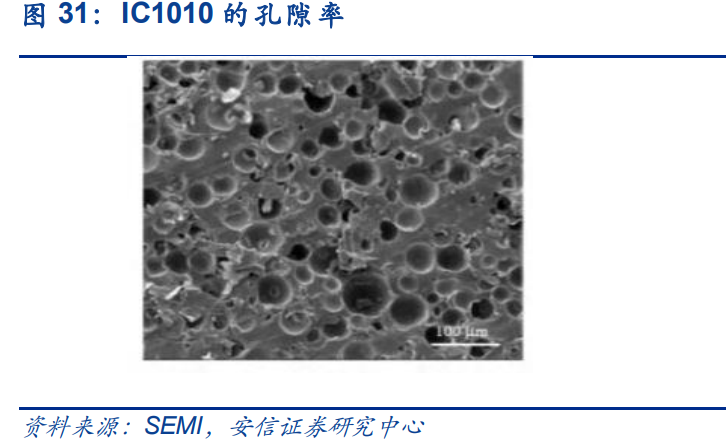

拋光墊難點主要在于孔隙率和溝槽設計,以及較高的時間成本。拋光墊難點主要在于孔隙率和溝槽設計,以及較高的時間成本。拋光墊的孔隙率越高和粗糙度越大,其攜帶拋光液的能力越強。優秀的溝槽設計可以增強儲存、運送拋光液的能力,拋光效率和質量都得到提高。此外,研究 CMP 拋光墊的時間成本較高,在設計 CMP 拋光墊過程中會涉及到物理指標包含硬度、剛性、韌性、彈性模量、剪切模量、密度、可壓縮性等各項機械指標,企業需要不斷進行試驗摸索工藝指標、產品配方等對物理參數及性能的影響,結合考慮材料選擇、溫度選擇、固化時長、攪拌時長等工藝步驟控制進行研發。同時由于摩爾定律的不斷演變,平均每 18 個月半導體集成電路產品就需要換代一次,因此對上游半導體材料的研發速度有著較高的要求,加重了后發企業進入的資金投入壓力。

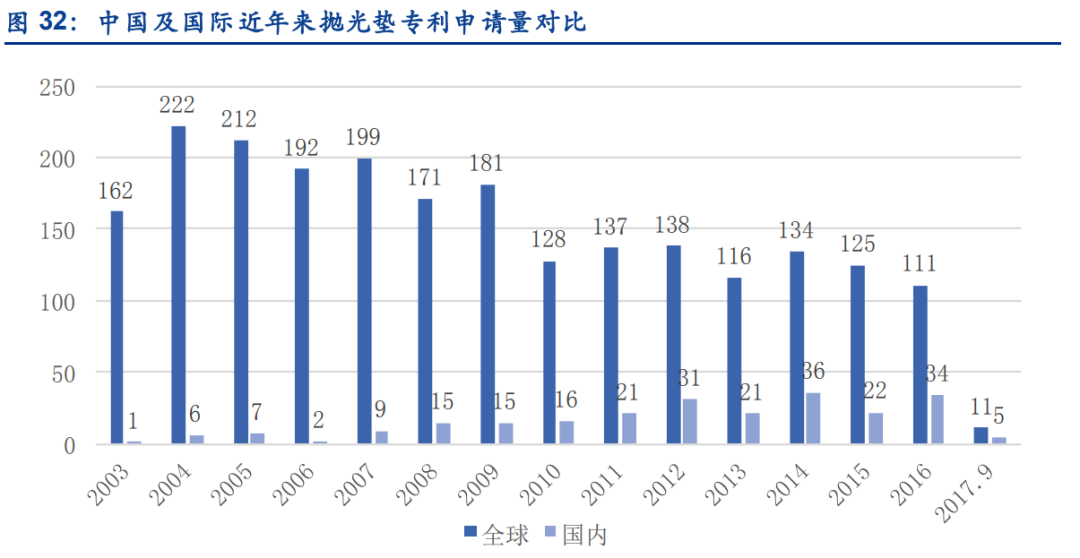

拋光墊是CMP工藝中重要耗材之一,但由于國內企業在化學機械拋光領域起步較晚,專利 技術積累相對較淺。代表未來趨勢的 12 英寸晶圓用的開窗口拋光墊專利被美國公司占有, 國內僅有 DOW 獲得授權生產銷售。據《集成電路制造業用高分子聚合物拋光墊專利分析》 數據,2003-2009 年為國際申請數量高峰時段,2010 年后數量有所下降,但總體變化平穩, 拋光墊領域仍然是各個公司重點攻略方向。國內專利申請數量于 2008 年逐步攀升,在之后 呈現出波浪式上升的趨勢。

拋光液的核心技術運用壁壘體現在產品配方和生產工藝流程兩方面。CMP 拋光液的主要原料包括納米磨料、各種添加劑和超純水,根據產品應用領域的不同,所選用的原料種類也隨之改變,在加料、混合和過濾等關鍵生產流程中,各種組分的比例、順序、速度和時間等都會影響到最終的產品性能,需要公司不斷優化研究來找出最合適的方案,優化過程中產品配方的運用體現了公司核心技術水平,工藝流程作為轉化核心技術為最終產品的實現手段受到公司機密保護,皆為企業競爭力的體現。

2)客戶認證壁壘:下游廠商尋求穩定,客戶供更換應商意愿低

半導體器件對良率有極高的要求,一旦形成穩定的供應鏈體系,晶圓廠一般不太更換供應商。拋光墊對芯片良率影響較大,但成本占比較相對較低,晶圓廠在替換過程中的潛在損失機會成本較大,替換動力較小。拋光液技術含量高,下游客戶對其實施嚴格的供應商認證機制,進行嚴格的供應商認證和定期考核。進入晶圓廠供應鏈體系需要經過審核、送樣、測試等長達 2-3 年的認證環節。因此,行業巨頭一般具有比較穩定的下游客戶,容易形成市場壟斷。嚴格來說,半導體材料行業屬于成熟產業,各領域集中度高,由少數幾個龍頭企業占據絕大部分市場,國內僅安集科技、鼎龍股份等極少數企業參與競爭。

-

晶圓

+關注

關注

52文章

4975瀏覽量

128315 -

CMP

+關注

關注

6文章

151瀏覽量

26098 -

晶圓制造

+關注

關注

7文章

283瀏覽量

24134

原文標題:一文詳解CMP設備和材料

文章出處:【微信號:TenOne_TSMC,微信公眾號:芯片半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國占據全球CMP近三分之一市場份額,CMP設備國產化率仍需提高

我國CMP拋光材料國產化進程加快,國內CMP材料市場迎來發展機遇

cmp是什么意思 cmp工藝原理

一文詳解CMP并發多協議

工商網監

工商網監

評論