") 汽車半導(dǎo)體會是2023年半導(dǎo)體市場的唯一亮點(diǎn)嗎?

汽車半導(dǎo)體會是2023年半導(dǎo)體市場的唯一亮點(diǎn)嗎?

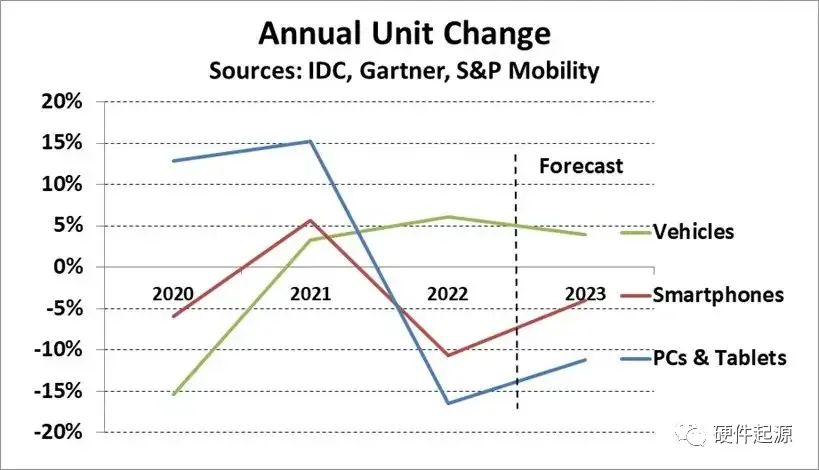

汽車半導(dǎo)體似乎是2023年半導(dǎo)體市場的唯一亮點(diǎn)。各大研究機(jī)構(gòu)對整個(gè)半導(dǎo)體市場的預(yù)測從下降4%到下降20%不等。半導(dǎo)體公司普遍對2023年年初的前景感到暗淡,理由是庫存過剩和終端市場需求疲軟。下圖顯示了主要的半導(dǎo)體市場驅(qū)動(dòng)力PC和平板電腦、智能手機(jī)和機(jī)動(dòng)車的年度單位變化。PC和平板電腦在新冠流行的前兩年蓬勃發(fā)展,但在2022年下降了17%。

IDC預(yù)測2023年P(guān)C和平板電腦將下降11%。智能手機(jī)在2021年增長6%后,2022年下降11%。Gartner預(yù)計(jì),2023年智能手機(jī)單位將下降4%。2000年,在汽車制造商因擔(dān)心與新冠疫情有關(guān)而削減生產(chǎn)后,輕型汽車產(chǎn)量下降了15%。2021年輕型汽車恢復(fù)增長,為3%,2022年為6%。標(biāo)準(zhǔn)普爾全球移動(dòng)通信公司預(yù)測,2023年輕型汽車產(chǎn)量將增長4%。

汽車半導(dǎo)體公司

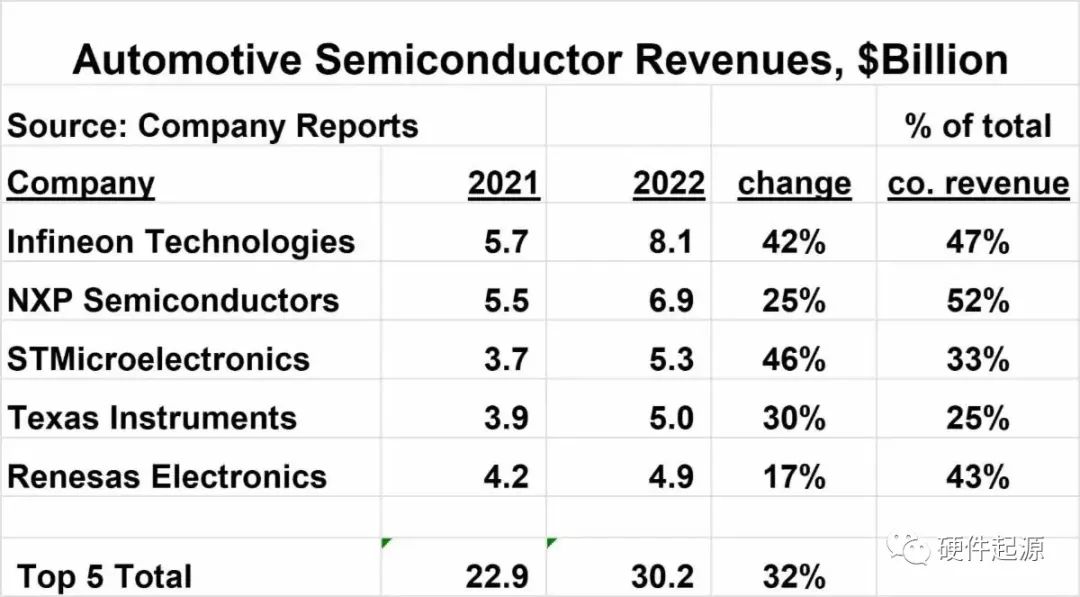

汽車行業(yè)的前五大半導(dǎo)體供應(yīng)商如下圖所示。英飛凌是最大的,2022年的汽車半導(dǎo)體收入為81億美元。前五名約占整個(gè)汽車半導(dǎo)體市場的一半。這些公司在2022年的汽車市場經(jīng)歷了強(qiáng)勁的增長,從17%到46%不等,而整個(gè)半導(dǎo)體市場的增長只有3.3%。汽車是這些公司整體收入的重要部分,從25%到52%不等。

前五家公司都提供了2023年第一季度的收入指導(dǎo),數(shù)據(jù)指引總收入比2022年第4季度下降(除了瑞薩公司,它沒有提供指導(dǎo))。然而,每家公司都稱汽車領(lǐng)域仍然強(qiáng)勁。恩智浦在其2022年第四季度的盈利電話會議上,提到了汽車行業(yè)的 “定價(jià)風(fēng)向”,意味著價(jià)格上漲。

汽車半導(dǎo)體市場

在2023年,汽車半導(dǎo)體市場應(yīng)該顯示出健康的增長,與半導(dǎo)體市場的其他大部分地區(qū)形成鮮明對比。Semiconductor Intelligence預(yù)測,2023年汽車半導(dǎo)體市場將有14%的增長。推動(dòng)這一增長的關(guān)鍵因素是:

- 半導(dǎo)體供應(yīng)商的收入勢頭強(qiáng)勁

- 半導(dǎo)體短缺的情況有所緩解,但到2023年仍有一些。

- 汽車半導(dǎo)體庫存普遍低于理想水平

- 汽車半導(dǎo)體的一些價(jià)格上漲

- 汽車產(chǎn)量增長4%或更多

- 每輛車的半導(dǎo)體含量繼續(xù)增加

汽車半導(dǎo)體的長期前景也是非常健康的。每輛車的半導(dǎo)體含量將在未來幾年內(nèi)穩(wěn)步增加。S&P AutoTechInsight在2023年1月預(yù)測,每輛車的平均半導(dǎo)體含量將在未來七年內(nèi)增加80%,從2022年的854美元增加到2029年的1542美元。

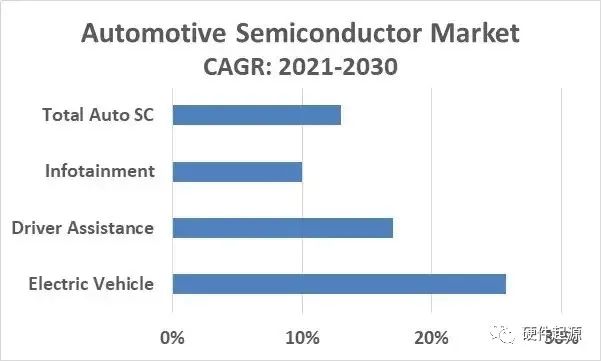

麥肯錫公司2022年4月的一份報(bào)告預(yù)計(jì),整個(gè)半導(dǎo)體市場將在2030年突破一萬億美元,達(dá)到10650億美元,比2021年的復(fù)合年增長率(CAGR)高出6.8%。汽車半導(dǎo)體市場預(yù)計(jì)將在2030年達(dá)到1500億美元,從2021年起,復(fù)合年增長率為13.0%。因此,汽車半導(dǎo)體的CAGR幾乎是整個(gè)半導(dǎo)體市場增長率的兩倍。

到本世紀(jì)末,汽車半導(dǎo)體的主要驅(qū)動(dòng)力是電動(dòng)汽車(EV)、駕駛輔助系統(tǒng)和自動(dòng)駕駛,以及信息娛樂系統(tǒng)。

電動(dòng)汽車——根據(jù) Counterpoint Research 的數(shù)據(jù),到 2022 年,純電動(dòng)汽車 (BEV) 的銷量約為 1000 萬輛,約占汽車總銷量的 12%。Counterpoint 估計(jì) 2030 年售出的車輛中約有 40% 將是純電動(dòng)汽車。包括本田、大眾和現(xiàn)代在內(nèi)的幾家主要汽車制造商的目標(biāo)是到 2030 年 BEV 占產(chǎn)量的 50% 或更多。BEV 需要復(fù)雜的電池管理系統(tǒng)。據(jù)估計(jì),BEV 的半導(dǎo)體成本是內(nèi)燃機(jī)汽車的兩倍(根據(jù) X-FAB)到三倍(根據(jù) Analog Devices)。因此,向高半導(dǎo)體價(jià)值 BEV 的轉(zhuǎn)變將顯著促進(jìn)汽車半導(dǎo)體的整體增長。

駕駛員輔助和自動(dòng)駕駛——車輛越來越多地采用輔助駕駛員的技術(shù),例如自適應(yīng)巡航控制、車道保持輔助、后視視頻和自動(dòng)緊急制動(dòng)。這些功能需要大量的傳感器和控制器。根據(jù) Statista Mobility Market Insights,至少具有一些駕駛輔助功能的汽車占 2020 年銷量的 86%,而 2015 年僅為 49%。麥肯錫公司估計(jì),2022-2030 年駕駛輔助系統(tǒng)的復(fù)合年增長率為 17%

全自動(dòng)駕駛汽車或自動(dòng)駕駛汽車 (AV) 的發(fā)展速度會較慢。麥肯錫預(yù)計(jì),到 2030 年售出的汽車中只有 12% 是自動(dòng)駕駛汽車,到 2035 年將增加到 37%。采用自動(dòng)駕駛汽車需要技術(shù)進(jìn)步、改變消費(fèi)者態(tài)度和改變政府法規(guī)。特斯拉報(bào)告稱,到 2022 年,其在美國使用 Autopilot 技術(shù)的車輛平均每起事故行駛超過 560 萬英里,而美國整體的每次事故行駛里程為 65.2 萬英里。盡管自動(dòng)駕駛儀的事故率約為總事故率的九分之一,但有人可能會爭辯說,自動(dòng)駕駛汽車應(yīng)該比人類駕駛員安全幾個(gè)數(shù)量級。AAA 2023 年的一項(xiàng)調(diào)查顯示,68% 的美國司機(jī)害怕自動(dòng)駕駛汽車,23% 的人不確定,只有 9% 的人信任它們。

信息娛樂——信息和娛樂的結(jié)合,這些系統(tǒng)提供導(dǎo)航系統(tǒng)、wi-fi、智能手機(jī)集成、語音命令、音頻和視頻等服務(wù)。今天售出的絕大多數(shù)汽車都包括信息娛樂系統(tǒng),尤其是在發(fā)達(dá)國家。分析師估計(jì),2022 年至 2030 年汽車信息娛樂市場的復(fù)合年增長率約為 9% 至 11%。

汽車半導(dǎo)體行業(yè)在 2023 年和未來十年看起來會很強(qiáng)勁。到 2030 年,汽車中半導(dǎo)體含量的增加將使汽車成為半導(dǎo)體市場增長最快的主要部分。

-

英飛凌

+關(guān)注

關(guān)注

67文章

2218瀏覽量

139086 -

平板電腦

+關(guān)注

關(guān)注

4文章

2023瀏覽量

78073 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

785文章

13931瀏覽量

167008 -

汽車半導(dǎo)體

+關(guān)注

關(guān)注

0文章

79瀏覽量

7799

原文標(biāo)題:汽車半導(dǎo)體會是2023年半導(dǎo)體市場的唯一亮點(diǎn)嗎?

文章出處:【微信號:汽車半導(dǎo)體情報(bào)局,微信公眾號:汽車半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

Imagination:2025年強(qiáng)勢復(fù)蘇,邊緣AI、汽車帶給半導(dǎo)體IP廠商新動(dòng)能

Roc Yang對2025年半導(dǎo)體市場的分析與展望

2025年半導(dǎo)體市場銷量有望超兩位數(shù)增長,AI成重要推動(dòng)力

擁抱市場機(jī)遇:Big-Bit 2024半導(dǎo)體會議回顧與2025會議計(jì)劃預(yù)告

2024年半導(dǎo)體IPO:關(guān)鍵詞是什么?

中國半導(dǎo)體的鏡鑒之路

半導(dǎo)體

安世半導(dǎo)體公布2023年財(cái)務(wù)業(yè)績

英飛凌2023年全球汽車半導(dǎo)體市場規(guī)模增長16.5%,首次實(shí)現(xiàn)領(lǐng)跑

2023年全球半導(dǎo)體制造設(shè)備市場微幅回調(diào),銷售額降至1063億美元

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

2023年半導(dǎo)體行業(yè)收益超出預(yù)期,2024年預(yù)期增長24%

全球半導(dǎo)體,冰火兩重天

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論