") 成都匯陽投資關于四重邏輯共振,繼續(xù)看好半導體設備投資機會!

成都匯陽投資關于四重邏輯共振,繼續(xù)看好半導體設備投資機會!

邏輯一:美、荷、日相繼加碼制裁, 國產替代邏輯持續(xù)強化

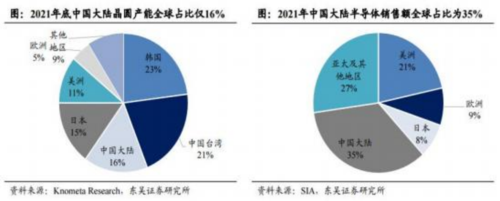

繼 2022 年 10 月美國對中國大陸半導體設備制裁升級后 ,2023 年荷蘭 、 日 本相繼加入限制陣營 ,主要聚焦在先進制程領域 。整體來看 ,半導體設備國產 化率仍處于低位 ,對于量/檢測 、涂膠顯影 、離子注入設備等 ,我們預估 2022 年國產化率仍低于 10%, 國產替代空間較大 。在技術層面上 , 國產半導體設備企業(yè)在薄膜沉積 、刻蝕 、量/檢測 、CMP、清洗等領域均已具備一定先進制程設備技術積淀 ,產業(yè)化進程快速推進 ,具備持續(xù)擴張的底層技術基礎。海外制裁升級背景下 ,半導體設備進口替代邏輯持續(xù)強化 ,我們看好晶圓廠加速國產設備導入 ,2023 年半導體設備國產化率提升有望超出市場預期。

邏輯二: 擴產預期上修靜待招標啟動 ,利好半導體設備

擴產預期上修靜待招標啟動:作為內資邏輯晶圓代工龍頭 ,中芯國際已 成為擴產主力 ,2022 年資本開支達到 63.5 億美元 ,同比+41%,并預計 2023 年 基本持平 。此外存儲擴產好于先前預期 ,晉華 、粵芯等二三線晶圓廠合計資本 開支有望持續(xù)提升 ,隨著 Q2 國內晶圓廠招標陸續(xù)啟動 ,國內半導體設備公司訂 單有望持續(xù)兌現(xiàn) 。 2)半導體景氣復蘇同樣利好設備: 2023Q3 美光營收指引為 35-39 億美元 ,環(huán)比-5%~+6%, 中樞基本持平; 此外 , 中國大陸 IC 設計龍頭庫 存水位開始下降,2022Q4 末行業(yè)存貨周轉天數(shù)環(huán)比下降 5%,靜待行業(yè)景氣拐點 出現(xiàn) 。歷史數(shù)據(jù)表明 ,全球半導體設備與半導體銷售額同比增速高度聯(lián)動 , 同時在行業(yè)上行周期時 ,半導體設備可以表現(xiàn)出更強增長彈性 。SEMI 預計 2024年全球晶圓廠設備支出約 920 億美元 , 同比增長 21%,進入下一輪上行周期。對于中國大陸市場,疊加自主可控需求,我們看好 2024 年半導體設備需求加速放量。

邏輯三: 政策扶持利好持續(xù)落地 ,大基金二期投資重新啟動

2023 年科技自主可控已經上升到舉國體制 ,組建中央科技委 ,國家層面加 大集成電路產業(yè)扶持力度; 多省市將集成電路半導體芯片納入當?shù)卣畧蟾?, 并從技術創(chuàng)新 、項目建設 、 資金支持 、標準制定等層面支持產業(yè)鏈發(fā)展 ,政策利好持續(xù)落地 。此外 ,盡管大基金一期正在有序退出 ,大基金二期不斷加碼半導體制造 、裝備 、材料等環(huán)節(jié) , 2023 年 3 月國家大基金二期投資重新啟動,有望引發(fā)市場投資熱情。

邏輯四: A I 算力需求大提升 ,半導體設備承接 A I 擴散行情

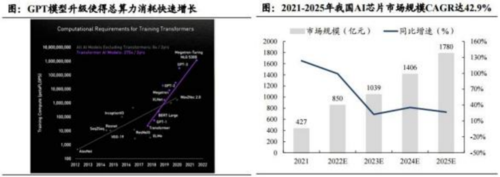

openAI 模型持續(xù)迭代 ,國 內互聯(lián) 網大廠紛紛推 出大模型 ,算力 需求持續(xù)提升背景下,AI 芯片市場規(guī)模持續(xù)擴張,2025 年我 國 AI 芯片市場規(guī)模將達到 1780億元 ,2019-2025GAGR 可達 42.9% 。截止 2023 年 4 月 10 號 ,ChatGPT 指數(shù)累計漲幅 64.22%,估值處在歷史 85.74%分位 , AI 行業(yè)發(fā)展大趨勢下 ,我們認為AI 行情有望持續(xù)擴散 ,支撐各類芯片 的底層 — 半導體設備有望成為 AI 行情擴散的下一個方向。

相關公司

斯達半導 (603290):公司深耕 IGBT 等功率半導體領域 ,形成 了 IGBT 模 塊 、MOSFET 模塊 、整流模塊 、碳化硅器件等完善 的產 品布局 。公司積極布局 工控 、新能源和變頻家電等高成長細分領域 ,市場地位持續(xù)提升 。公司基于 第六代 TrenchFieldStop 技術 的 1200VIGBT 芯片在 12 寸產線上開發(fā)成功并 開始批量生產 ;公司應用于新能源汽車 的車規(guī)級 SiC 模塊獲得 國 內外多家著 名車企和 Tier1 客戶 的項 目定點 。憑借著 出眾 的產 品定制化能力和本土 區(qū)位優(yōu)勢 ,公司有望充分受益 IGBT 市場 的持續(xù)增長和 國產替代進程。

兆易創(chuàng)新 (603986):兆 易創(chuàng)新主要業(yè)務為存儲器 、微控制器和傳感器的研發(fā) 、技術支持和銷售 。公司產品廣泛應用于手機 、平板電腦等手持移動終端 、消費類電子產品 、物聯(lián)網終端 、個人電腦及周邊 , 以及通信設備 、醫(yī)療 設備 、辦公設備 、汽車電子及工業(yè)控制設備等領域 。兆易創(chuàng)新是國內領先的 32 位 MCU 芯片廠商 ,累計出貨數(shù)量已超過 5 億顆 ,客戶數(shù)量 超過 2 萬家 , 預計 21 年全球 32 位 MCU 市場規(guī)模達 107 億美元 。公司積極布局 的 GD32 和首發(fā)的基于 RISC-V 內核的 32 位通用 MCU 產品也有望在 Q2-Q4 實現(xiàn)量價齊升。

審核編輯黃宇

-

芯片

+關注

關注

456文章

51192瀏覽量

427328 -

半導體

+關注

關注

334文章

27719瀏覽量

222699 -

AI

+關注

關注

87文章

31536瀏覽量

270353

發(fā)布評論請先 登錄

相關推薦

升陽半導體臺中港區(qū)再生晶圓新廠開工

成都匯陽投資關于半導體產業(yè)基石,國產替代打破壟斷格局

成都復錦功率半導體完成5000萬元A輪融資

四重2輸入位置或門SN74AC32-EP數(shù)據(jù)表

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

四重2輸入位置與門SN74ACT08-EP數(shù)據(jù)表

四重2輸入位置與門SN74ALVC08-EP 數(shù)據(jù)表

帶透明的四重D型觸發(fā)器數(shù)據(jù)表

工商網監(jiān)

工商網監(jiān)

評論