專家觀點分析儲能消防 吳憨子:一篇入門儲能消防

專家觀點分析儲能消防 吳憨子:一篇入門儲能消防

儲能消防是儲能電站安全重要防線。儲能電站起火過程中,電池內部仍在發生化學反應可能導致多諾米骨牌效應,傳統消防撲滅難度大;儲能消防可有效對鋰電池熱失控進行預警并撲滅火災防止復燃。預警端技術壁壘較滅火端高。熱失控預警要借助傳感器,將探測到的物理、化學信號轉變為電信號進行傳輸,集成了物理傳感技術、計算機技術、數據傳輸等技術,技術和工藝制造壁壘較高,而滅火端技術成熟。消防市場規模不斷擴大的核心驅動因素是政策。我國對于消防安全的重視程度越來越高,政策標準越發嚴格,如擴大消防產品的使用范圍、規定消防產品最長使用年限、要求儲能電站要實現pack級別預警及滅火等。

儲能消防、傳統消防市場空間及增速

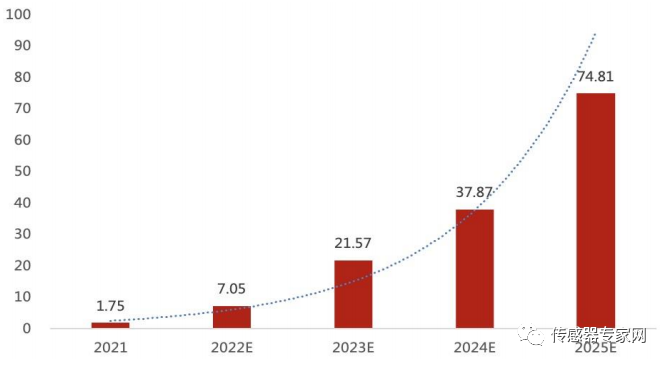

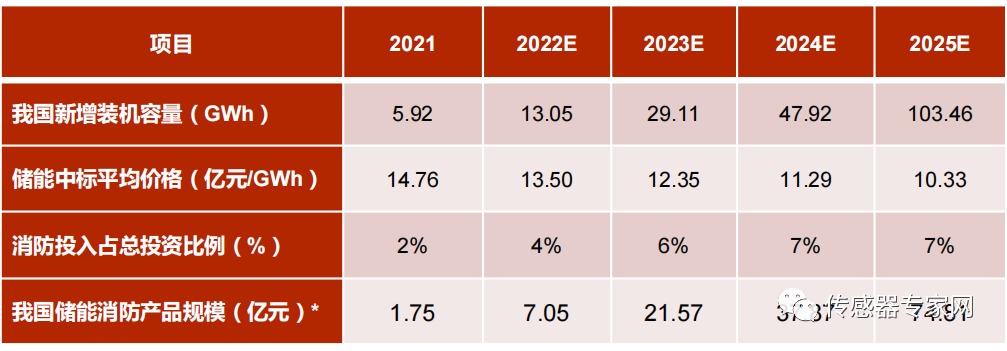

我國消防產品總規模穩步增長,2023年有望達1796億元,21—23CAGR 4.6%,其中國內儲能消防產品規模有望成為新的成長曲線,21-25CAGR有望達156%。我國電化學儲能新增裝機全球占比有望從21年的24.7%提升到25年的30%,消防投入占比也有望從當前的2%左右提高到7%以上,儲能消防產品市場規模將從現在的1.75億元有望增長到2025年的75億元。

全球儲能消防裝機需求21-25年有望從12.23億元提升至261.05億元,CAGR114.9%。儲能消防企業有望充分受益于政策帶來的行業高增紅利,同時通過與國內儲能系統集成廠商深化合作,有望切入海外儲能消防市場。

二、儲能消防產品市場驅動因素

儲能電站火災事故頻發,生命財產損失巨大

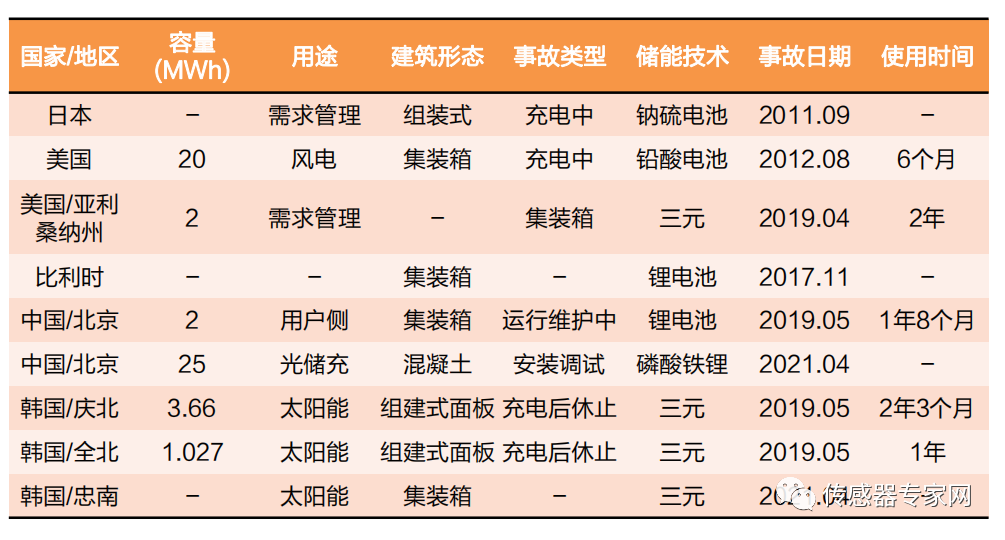

據國際能源網不完全統計,2011-2022年1月期間全球共發生37起儲能電站爆炸事故,其中4起發生在中國。從新能源汽車事故看,2022年第一季度,國內接報的新能源汽車火災共640起,相比上年同期上升了32%。

2017-2022全球儲能電站火災情況(部分)

全球電化學儲能電站起火或爆炸事故統計(部分)

而導致電池事故的主要原因是三元鋰電池正極材料分解溫度僅200°C,易發生熱失控進而引致火災。只要一旦出現過充、過放、過流、熱失控和內部短路等電池濫用情況,就容易導致電池內部熱量積聚,一旦超過臨界點即會產生熱失控。

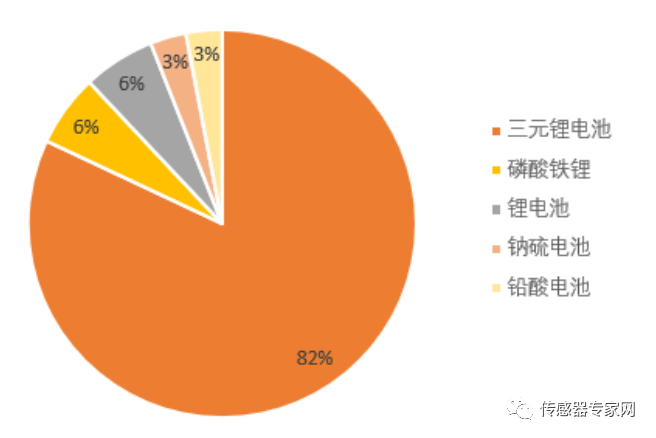

儲能事故中電池類型占比情況(單位:%)

“

儲能電站火災影響大

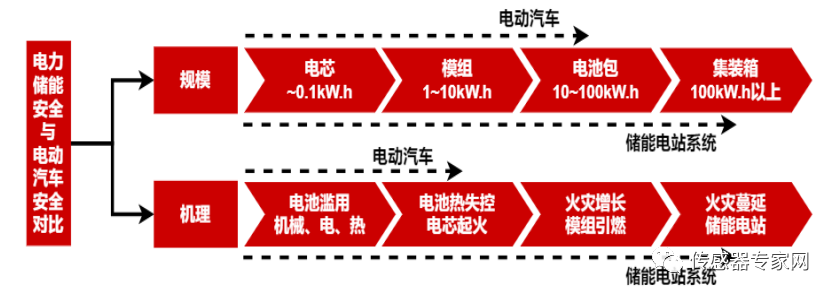

新能源汽車動力電池容量為10~100kWh,儲能電站規模則約100MWh級別。電動汽車火災影響最多到電池包級別,而儲能電站會到達電池簇級別,甚至導致整個電站起火爆炸,火災影響更大。

電動汽車與儲能電站消防安全影響對比

電動汽車與儲能電站消防安全標準對比

“

政策重點強調儲能消防安全,利好行業發展

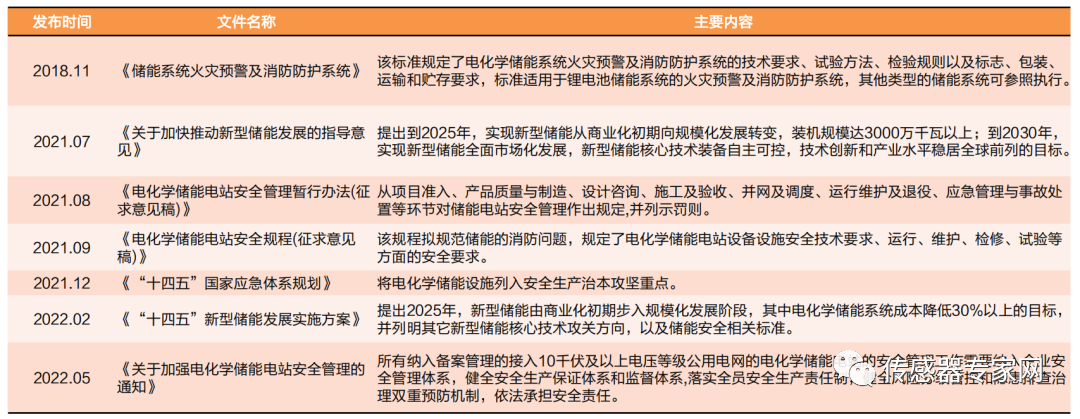

2021年9月出臺《電化學儲能電站安全規程(征求意見稿)》,要求儲能消防融入視頻監控系統、設定系統性解決方案,更加精細化及科技化,并規定了儲能電站設備安全技術要求、運行、維護、檢修、試驗等方面的安全要求。

2022年2月發布《“十四五”國家消防工作規劃》,提出要圍繞新型儲能設施,加強消防設計,加強源頭管理。各政策對儲能電站建設、管理提出細節化要求;引導配套儲能消防設建設,提高儲能電站運營安全程度;提出2025目標裝機規模和降本增效目標,政策指引儲能市場發展。

隨著多項涉及儲能消防安全的相關政策及標準的陸續落地實施,可以預見儲能裝機規模將快速增加,新標準下儲能消防的重要性不斷突顯,儲能消防投入占比有望進一步提升。

近年中國儲能消防行業相關政策梳理

“

我國已發布的消防安全標準

我國發布了9項電動汽車消防安全系列團體標準,涵蓋了從電池火災防控裝置性能檢驗、火災報警、疏散、應急救援和滅火等領域,但在儲能方面,只涵蓋火災報警及滅火領域,缺少火災防控裝置性能檢驗、疏散、應急救援等消防安全標準體系。隨著電化學儲能裝機規模擴大,標準體系缺失會給儲能電站安全運行埋下隱患,并且制約行業快速發展。

2022年2月10日國家發改委、能源局印發《“十四五”新型儲能發展實施方案》,相較于2021年7月發布的《關于加快推動新型儲能發展的指導意見》,新政策細化了儲能安全標準體系的具體覆蓋內容,如:加快制定消防滅火標準,明確了儲能安全技術突破方向,如突破電化學系統安全預警、高效滅火技術等等,為儲能大規模裝機及穩定安全運行創造有利條件。

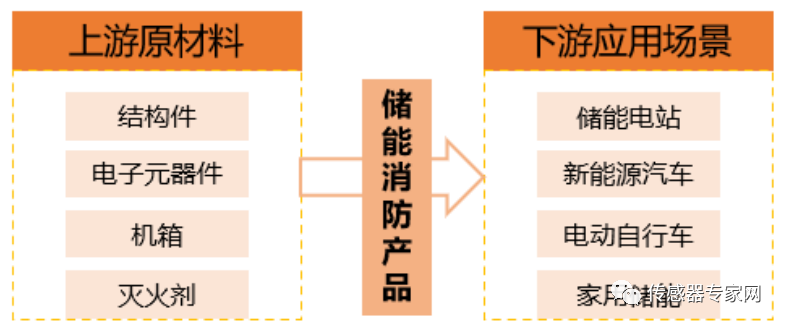

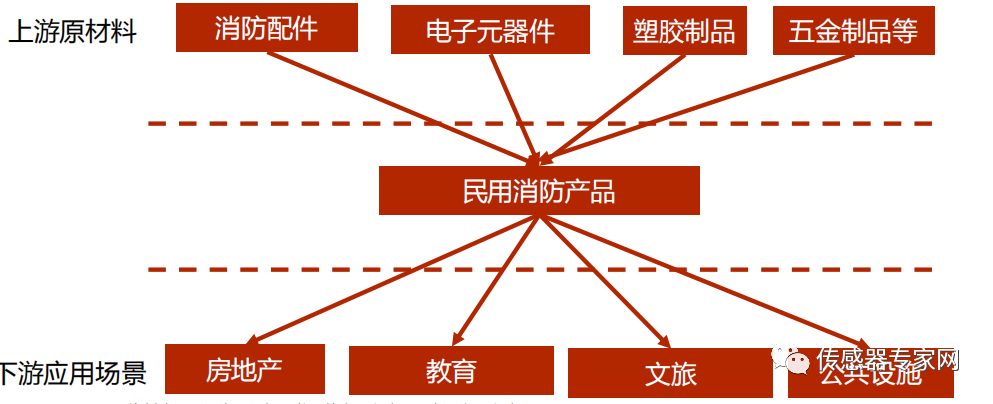

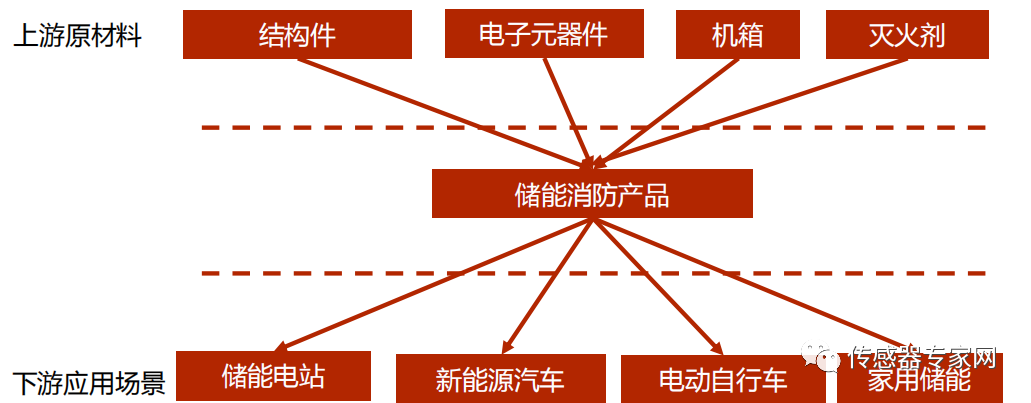

下游應用場景多元化,“十四五”儲能消防產品有望放量儲能消防產品產業鏈上游原材料包括結構件、電子元器件、機箱和滅火劑等;下游應用場景除儲能電站外,還包括新能源汽車、電動自行車和家用儲能等領域。下游隨著儲能規模的擴大,消防安全標準也將愈發嚴格,儲能消防產品需求前景廣闊。

儲能消防產品產業鏈

三、產品:預警+滅火,前者技術難度更高

“

熱失控反應特征難控制,易引發多米諾骨牌效應

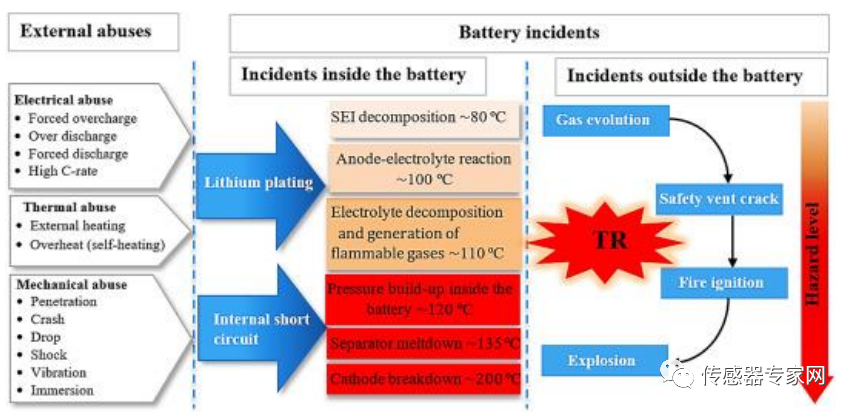

鋰電池熱失控由電濫用、熱濫用和機械濫用引起。

熱失控整個過程發生一系列復雜化學反應,溫度不斷升高,放熱速率越來越快,內部發生大規模短路,熱量快速集聚觸發熱失控。電池內部,溫度升高出現SEI膜分解(~80°)→陽極與電解質發生反應(~100°)→電解質分解產生可燃氣體(~110°)→ 電池內部壓力增加(~120°)→ 隔膜融毀(~135°)→陰極發生化學反應(~200°);鋰電池外部,氣體逸出→安全閥破裂→著火→爆炸。

鋰電池熱失控原因及過程

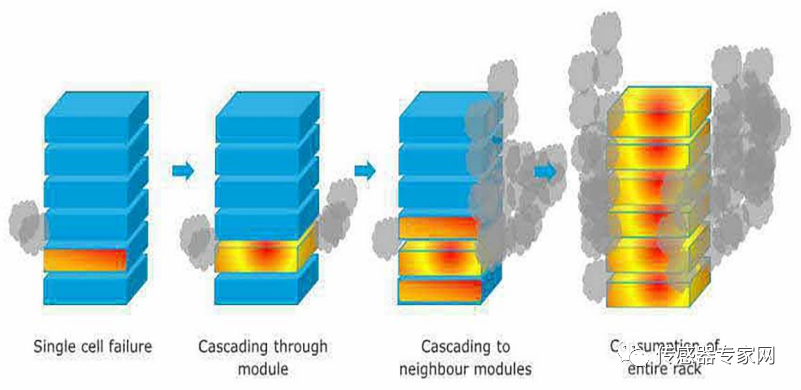

單個鋰電池著火后,在熱濫用的作用下電池模組內部相鄰電池也相繼發生熱失控,整個電池模組和電池簇會被點燃,最終導致儲能電站出現火災甚至爆炸,帶來多米諾骨牌效應。

鋰電池熱失控帶來多米諾骨牌效應

“

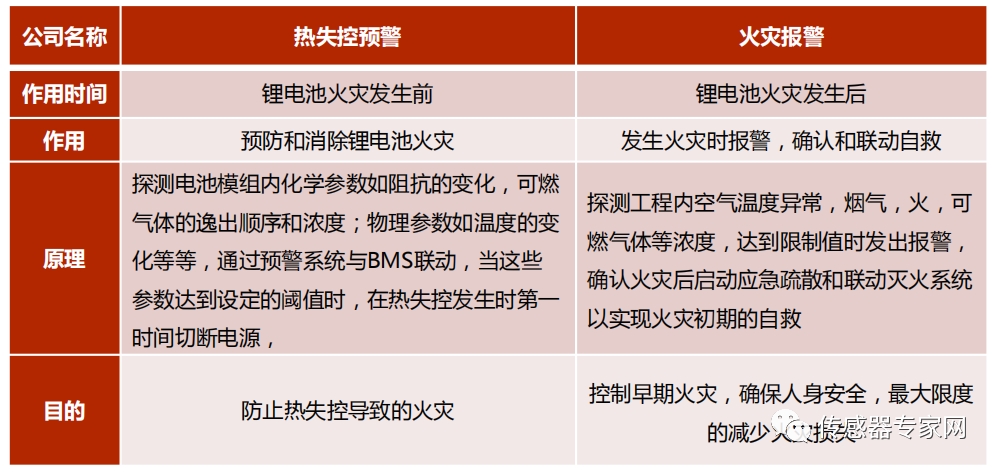

熱失控預警是儲能電站安全的前置防線

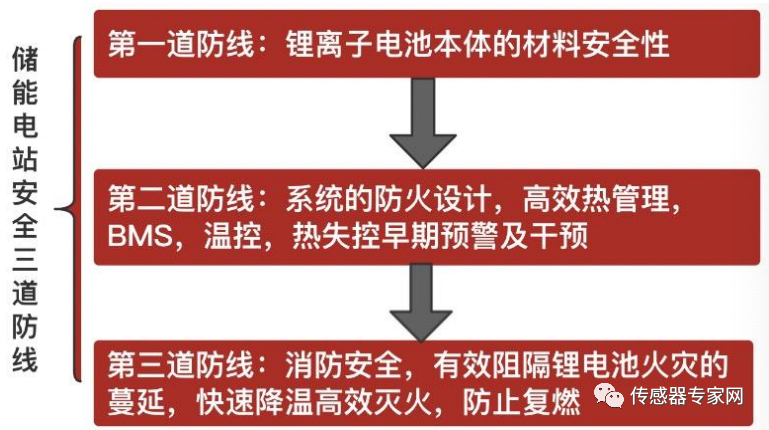

電池本體的材料安全性是儲能電站安全的第一道防線,第二道防線是過程安全,發生異常時進行預警,最后一道防線是消防安全,阻隔火災蔓延、滅火并防止復燃。

熱失控預警作用在火災前,通過與BMS系統聯動在發生熱失控時切斷電源,如果模組內部發生火災會觸發滅火系統并進行pack級別滅火,阻止火災進一步蔓延。

熱失控預警與火災報警的比較

“

熱失控預警具有較高技術壁壘

熱失控探測需要借助傳感器,將探測到的物理信號轉變為電信號進行傳輸,傳感器屬于火災預警系統的前端觸發設備,是集成了物理傳感技術、自動控制、計算機技術、數據傳輸等技術的高附加值產品,在技術含量和生產工藝方面均存在較高的技術壁壘 。

四、市場:25年全球市場約270億…

民用消防,擴大使用范圍和限制使用年限,帶來增量+存量需求;2023年民用消防產品規模有望達到1472億元,CAGR 3-4%。

2023年民用消防產品市場規模有望達到1472億元,21-23CAGR為3.7%。其中民用消防報警產品市場規模為294億元,21-23年CAGR為3.6%。

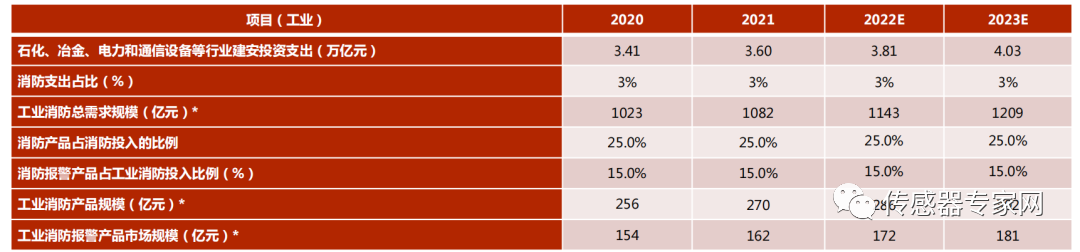

工業消防,第二產業投資快速反彈對市場形成支撐,2023年工業消防產品規模有望達302億元。

疫情影響減弱,投資增速反彈至11.3%,20-21年平均增速為5.7%。工業方面由于疫情的影響,2020年第二產業固定資產投資增速為0.1%,2021疫情影響轉弱,生產逐漸恢復,第二產業固定資產投資增速反彈至11.3%,20-21年平均增速為5.7%,第二產業以工業為主,增速反彈對工業消防產品的需求形成有力支撐。

2023年工業消防產品市場規模有望達到302億元,21-23CAGR為5.8%。其中23年工業消防報警產品市場規模有望達到181億元,21-23年CAGR為5.7%。

2020-2023年消防產品市場規模測算表

“

強制配儲政策,驅動儲能市場規模不斷擴大

截至2021年底,全國已有21個省級行政區在全省或部分地區明確了新增新能源發電項目規制性配儲能比例以及配儲時長。2021年7月發改委、能源局發布《關于加快推動新型儲能發展的指導意見》,指出到2025年,裝機規模達到30GW,新型儲能從商業化初期向規模化發展轉變。

“

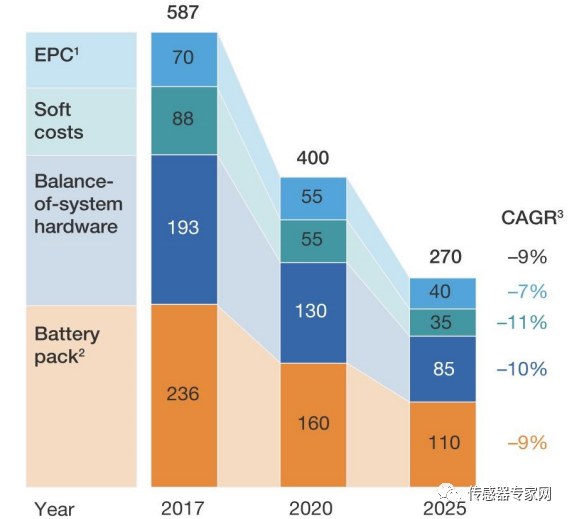

系統成本有望下降1/3

儲能系統成本包括EPC,軟成本,系統平衡硬件和電池組,其中電池成本約占40%。隨著規模效應及工藝/技術的提升, 預計2020-2025年每瓦時總成本有望下降1/3 。

1MW配儲時長1小時儲能系統成本結構,單位:美元/kWh

“

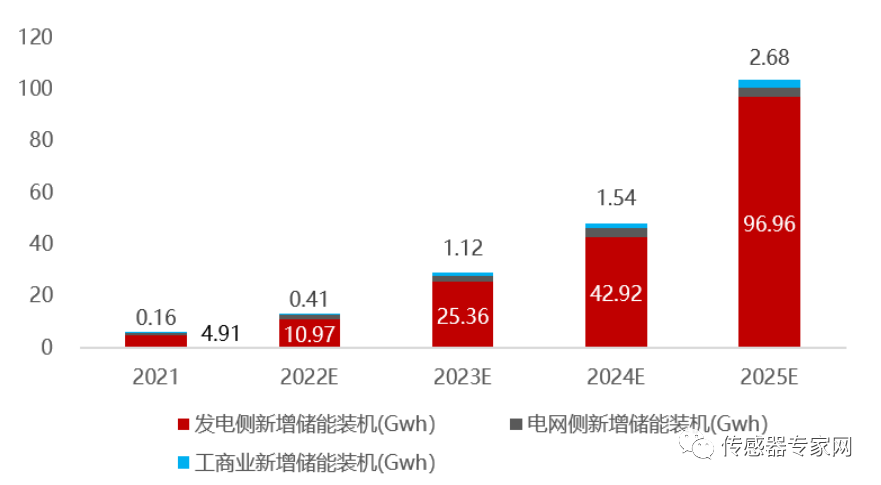

電化學儲能裝機CAGR有望達到105%

據測算,2021-2025年我國電化學儲能新增裝機規模分別為5.92Gwh,13.05Gwh,29.11Gwh,47.92Gwh和103.46Gwh,CAGR為104.5%,其中發電側新增裝機規模CAGR為110.8%,22-25年電網側CAGR為45.8%,工商業CAGR為68.8%。

2021-2025年我國電化學儲能新增裝機容量

“

我國儲能消防產品市場CAGR有望達到156%

隨著電化學儲能裝機規模不斷擴大,儲能消防將成為新藍海,各企業趕在國家標準《電化學儲能電站安全規程》實施前加速布局,搶占市場份額。經測算,2025年儲能消防產品市場規模有望達到75億元。

2021-2025年我國儲能消防產品市場規模(億元)

2021-2025年我國儲能消防市場規模測算表

五、商業模式:民用看重性價比,工業&儲能技術要求高

“

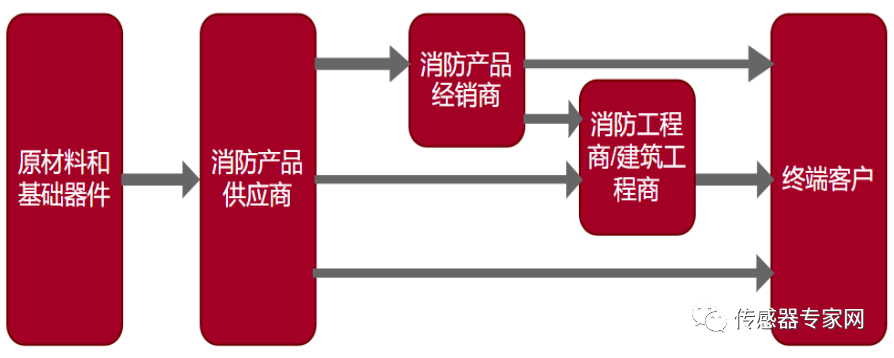

消防產品生產和銷售產業鏈

目前,行業內規模較大的企業多數采用“經銷為主、直銷為輔”的銷售模式。由于消防產品的設計和施工需要相關資質,因此最終用戶的業主單位一般將消防工程承包給工程商或建筑工程總承包商,由其負責消防設計、消防產品的采購與安裝及消防驗收。

傳統消防產品生產和銷售產業鏈

儲能消防產品的下游客戶為儲能系統集成廠商,對接的是儲能系統集成廠商,如陽光電源、海博思創等,給集成廠商做配套,再由集成廠商提供給終端客戶如發電廠、五大發電集團、國網南網等。

“

民用消防

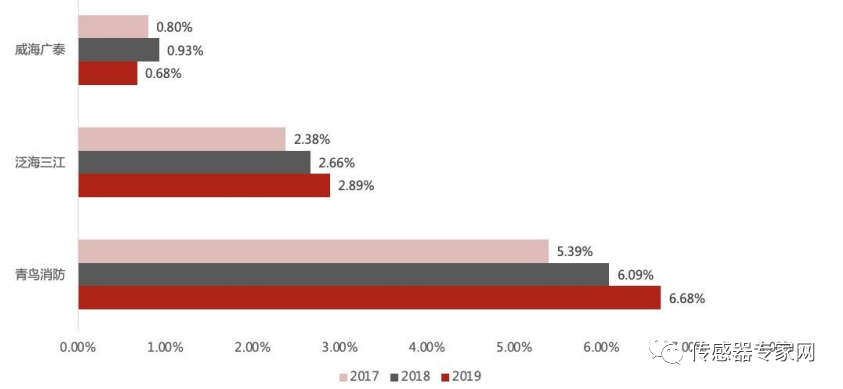

(1)市場化程度較高,集中度有望進一步提升

消防行業準入制度調整及市場化改革吸引大量企業涌入。強制性認證+技術壁壘提升有望助力消防報警龍頭21年市占率提升至7.46%。

國內企業民用消防報警產品市占率

(2)技術與性價比成為企業核心競爭力

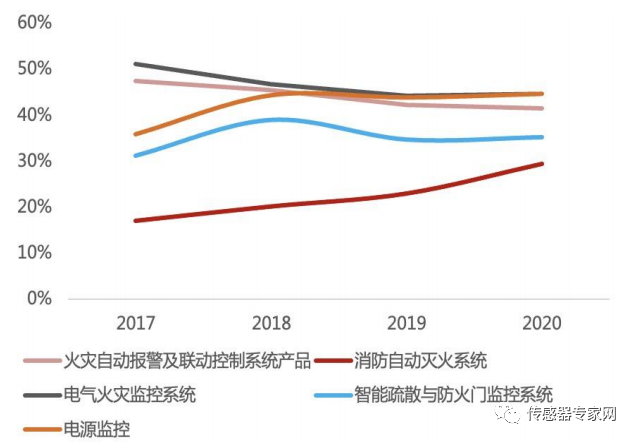

火災自動報警系統、電氣火災監控和電源監控系統技術壁壘較高,主要競爭力為技術。滅火系統、疏散系統技術壁壘較低,主要競爭力為性價比,2020年毛利率較僅為29.5%和35.4%,產品的性價比更加重要。

火災自動報警及聯動系統

青鳥消防各產品毛利率

“

工業消防:高端市場被國外巨頭壟斷,國產替代進程加速

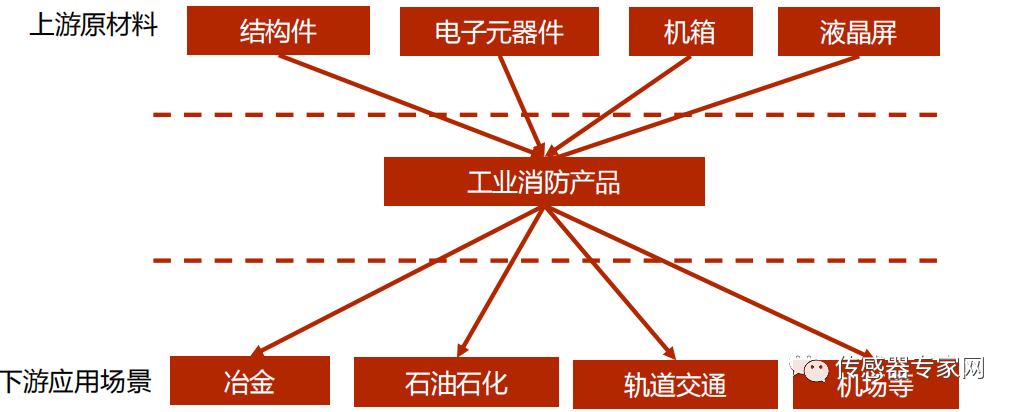

工業消防產品下游應用領域包括冶金、石油石化、軌道交通、電力等領域,應用場景環境復雜,對產品的性能要求高。

目前國外品牌占據了我國工業消防產品高端市場,客戶粘性較強,而國內企業更多提供配套設施,僅供應單一或者少數產品,2019年國內工業消防企業前三市占率之和僅為4.76%。

“

儲能消防:消防企業與國內儲能系統集成廠商深度合作,實現出口替代

預計2025年我國儲能新增裝預計占全球新增裝機30%,消防企業將充分受益于與國內儲能系統集成廠商合作。國內儲能系統集成廠商紛紛出海,不斷中標海外儲能電站項目,國內消防企業通過與集成廠商深度合作,獲得搶占國內外儲能消防市場先機。

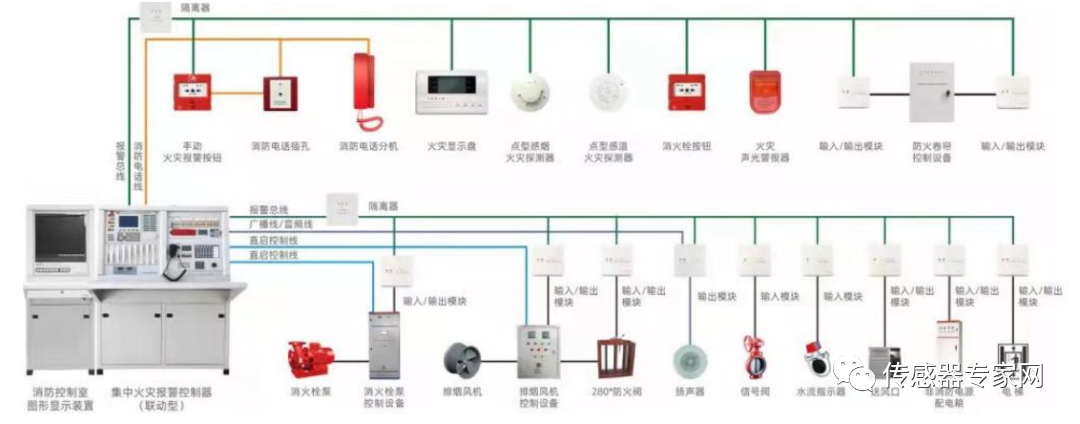

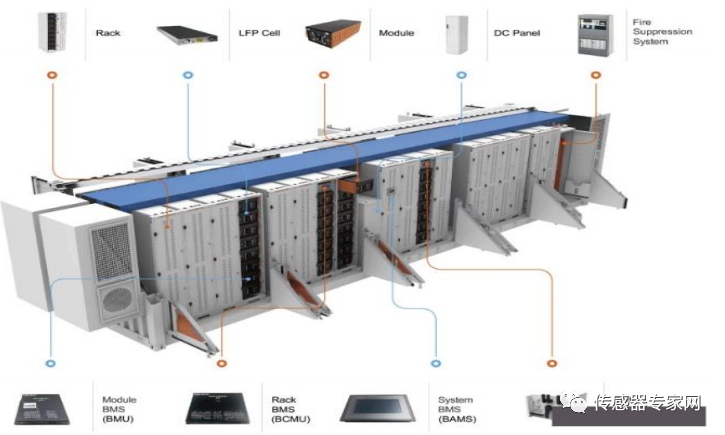

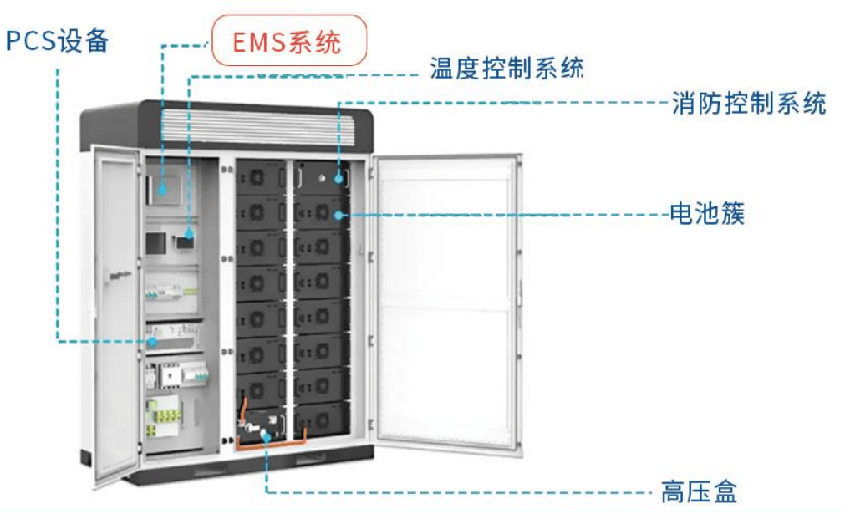

儲能電站系統結構圖

作者簡介

吳憨子:傳感器應用營銷老師。投資及擔任森霸傳感、特普生傳感應用營銷顧問,歡迎交流傳感器應用與投融資,微信:mckinsin

您對本文有什么看法?歡迎在傳感器專家網、本內容底下留言討論

-

傳感器

+關注

關注

2553文章

51390瀏覽量

756575 -

正極材料

+關注

關注

4文章

325瀏覽量

18604 -

儲能

+關注

關注

11文章

1703瀏覽量

33234 -

三元鋰電池

+關注

關注

8文章

182瀏覽量

15679 -

儲能電站

+關注

關注

3文章

137瀏覽量

7424

發布評論請先 登錄

相關推薦

耐高溫,高可靠,那些儲能中消防安全系統容易忽略的芯片

儲能能量管理系統為工商業儲能柜、儲能集裝箱提供數據分析與能量調度

安科瑞儲能能量管理系統Acrel-2000ES 工商儲能柜、儲能集裝箱

加州儲能站火災:敲響北美儲能消防安全警鐘,聚焦NFPA/UL標準

儲能:儲能大會“共建儲能生態鏈,共創儲能新發展”

儲能一體柜-安科瑞Acrel-2000儲能能量管理系統

工商網監

工商網監

評論