") 被卡脖子的半導(dǎo)體設(shè)備(萬(wàn)字深度報(bào)告)

被卡脖子的半導(dǎo)體設(shè)備(萬(wàn)字深度報(bào)告)

半導(dǎo)體設(shè)備:

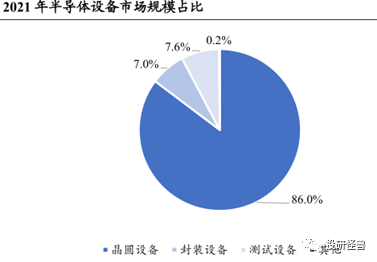

半導(dǎo)體設(shè)備分為前道制造設(shè)備以及后道封測(cè)設(shè)備。其中,前道設(shè)備主要包括光刻設(shè)備、刻蝕設(shè)備、薄膜沉積設(shè)備、離子注入設(shè)備、清洗設(shè)備、機(jī)械拋光設(shè)備以及擴(kuò)散設(shè)備。而后道測(cè)試設(shè)備主要包括分選機(jī)、測(cè)試機(jī)、劃片機(jī)、貼片機(jī)等。從市場(chǎng)規(guī)模來(lái)看,前道晶圓制造設(shè)備的市場(chǎng)規(guī)模占整個(gè)設(shè)備市場(chǎng)規(guī)模的80%以上。

***:

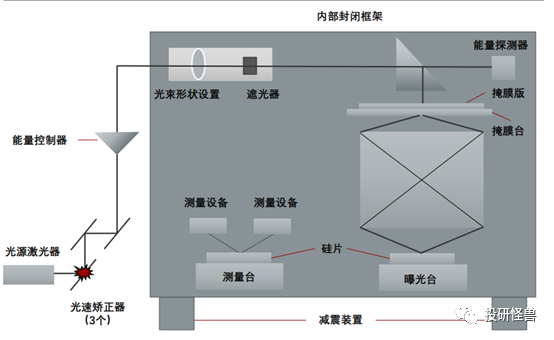

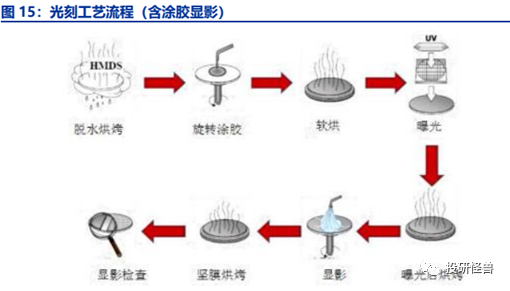

光刻是將設(shè)計(jì)好的電路圖從掩膜版轉(zhuǎn)印到晶圓表面的光刻膠上,通過(guò)曝光、顯影將目標(biāo)圖形印刻到特定材料上的技術(shù)。光刻工藝包括三個(gè)核心流程:涂膠、對(duì)準(zhǔn)和曝光以及光刻膠顯影,整個(gè)過(guò)程涉及***,涂膠顯影機(jī)、量測(cè)設(shè)備以及清洗設(shè)備等多種核心設(shè)備,其中價(jià)值量最大且技術(shù)壁壘最高的部分就是***。

***由光源波長(zhǎng)進(jìn)行區(qū)分可以分為可見(jiàn)光(g-line),紫外光(i-line),深紫外光(KrF、ArF)以及極紫外(EUV)幾大類,當(dāng)前最先進(jìn)的3nm制程只能通過(guò)EUV***才能實(shí)現(xiàn)。

***競(jìng)爭(zhēng)格局:

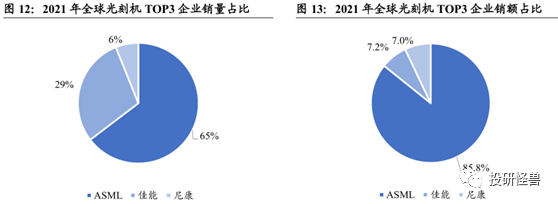

目前全球***市場(chǎng)幾乎由ASML、尼康和佳能三家廠商壟斷,其中又以ASML一家獨(dú)大。2021年ASML占比65%,出貨量達(dá)到309臺(tái)(全球總共約500臺(tái)),力壓尼康和佳能,其中EUV/ArFi/ArF高端***占比分別為100%/95.3%/88%。EUV***單價(jià)超過(guò)1億歐元,全球僅有ASML可提供。

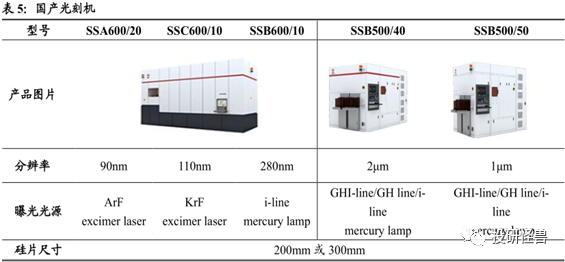

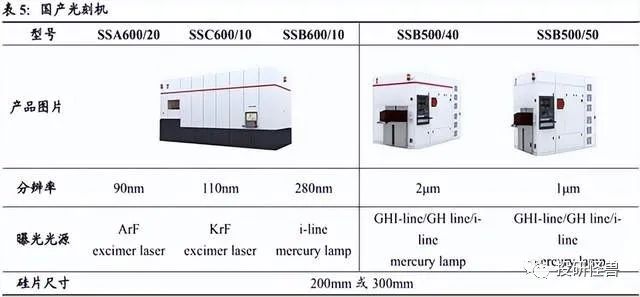

目前國(guó)內(nèi)具備***生產(chǎn)能力的企業(yè)主要是上海微電子裝備有限公司,有SSX600和SSB500兩個(gè)系列,其中SSX600系列主要應(yīng)用于IC前道光刻工藝,可滿足IC前道制造90nm、110nm、280nm關(guān)鍵層和非關(guān)鍵層的光刻工藝需求;SSB500系列***主要應(yīng)用于IC后道先進(jìn)封裝工藝。

上海微電子與ASML在***領(lǐng)域的差距客觀反映中國(guó)和西方在精密制造領(lǐng)域差距,超高端***關(guān)鍵零部件來(lái)自不同西方發(fā)達(dá)國(guó)家,來(lái)自美國(guó)光源,德國(guó)鏡頭和法國(guó)閥件等,所有核心零部件皆對(duì)中國(guó)禁運(yùn)。

刻蝕設(shè)備:

刻蝕是用化學(xué)、物理、化學(xué)物理結(jié)合的方法有選擇的去除(光刻膠)開(kāi)口下方的材料。

刻蝕設(shè)備按照刻刻蝕方式可以分為濕法刻蝕和干法刻蝕,但是濕法刻蝕由于刻蝕的精度較低,在制程不斷微縮的情境下,逐漸被干法刻蝕取代,在部分制程要求不太精密的芯片上在使用濕法刻蝕。

刻蝕設(shè)備競(jìng)爭(zhēng)格局:

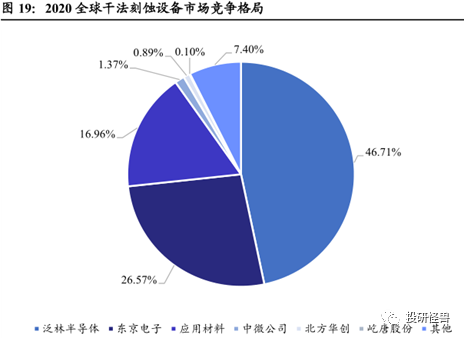

刻蝕設(shè)備主要由美國(guó)泛林半導(dǎo)體、日本東京電子以及美國(guó)應(yīng)用材料三家占據(jù)領(lǐng)先地位,2020年三家市場(chǎng)份額合計(jì)占比近9成。目前國(guó)內(nèi)有中微公司和北方華創(chuàng)兩家刻蝕設(shè)備供應(yīng)商。

國(guó)內(nèi)刻蝕龍頭企業(yè)的部分技術(shù)已達(dá)到國(guó)際一流水平。在目前廣泛使用的高密度等離子刻蝕設(shè)備上,中微公司的ICP和CCP刻蝕設(shè)備與泛林集團(tuán)DRIE刻蝕設(shè)備的刻蝕效果相當(dāng)。同時(shí),中微公司的介質(zhì)刻蝕已經(jīng)進(jìn)入臺(tái)積電7nm/5nm產(chǎn)線,是唯一一家進(jìn)入臺(tái)積電產(chǎn)線的國(guó)產(chǎn)刻蝕設(shè)備生產(chǎn)商。北方華創(chuàng)在ICP刻蝕領(lǐng)域優(yōu)勢(shì)顯著,已量產(chǎn)28nm制程以上的刻蝕設(shè)備,同時(shí)已經(jīng)突破14nm技術(shù),并進(jìn)入中芯國(guó)際 14nm產(chǎn)線驗(yàn)證階段。

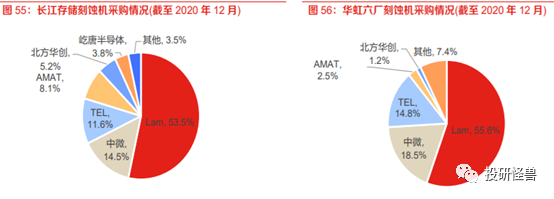

截至2020年12月,長(zhǎng)江存儲(chǔ)共累計(jì)招標(biāo)348臺(tái)刻蝕設(shè)備,其中美國(guó)廠商Lam Research占據(jù)超過(guò)一半的采購(gòu)量,達(dá)187臺(tái);而國(guó)內(nèi)廠商中微公司、北方華創(chuàng)、屹唐股份分別中標(biāo)50臺(tái)、18 臺(tái)、13臺(tái),國(guó)產(chǎn)化率高達(dá)23.85%。以華虹六廠設(shè)備招中標(biāo)情況為例,截至2020年12月,華虹六廠共累計(jì)招標(biāo)81臺(tái)刻蝕設(shè)備,其中Lam Research依舊占據(jù)超過(guò)一半的采購(gòu)量,達(dá)45臺(tái);國(guó)內(nèi)廠商中微半導(dǎo)體、北方華創(chuàng)分別中標(biāo)15 臺(tái)、1臺(tái),國(guó)產(chǎn)化率約為19.75%。

薄膜沉積設(shè)備:

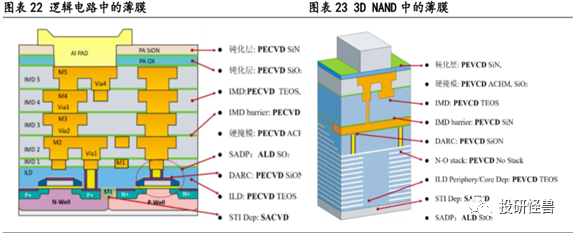

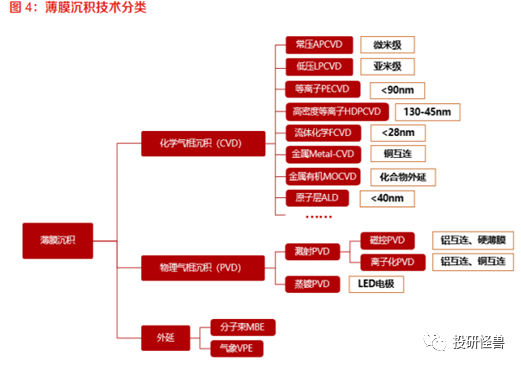

薄膜沉積技術(shù)用于制造微電子器件上的薄膜,主要是通過(guò)物理或化學(xué)方法,將適當(dāng)化學(xué)反應(yīng)源激活,并將由此形成的離子原子等吸附聚集在襯底表面,從而在襯底之上形成一層薄薄的膜,比如二氧化硅薄膜,多晶硅薄膜,金屬薄膜等。這些薄膜輔助構(gòu)成了制作集成電路的功能材料層。

集成電路薄膜沉積可分為物理氣相沉積(PVD)、化學(xué)氣相沉積(CVD)和其他。薄膜沉積工藝不斷發(fā)展,根據(jù)不同的應(yīng)用演化出了PECVD、濺射PVD、ALD、LPCVD等不同的設(shè)備用于晶圓制造的不同工藝。

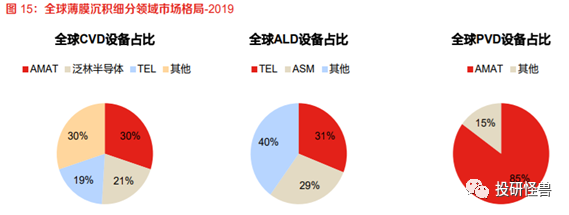

全球薄膜沉積設(shè)備中CVD類設(shè)備占比最高,2020年占比64%,濺射PVD設(shè)備占比 21%。CVD設(shè)備中,PECVD是主流的設(shè)備類型,2020年在CVD設(shè)備中占比 53%,其次為ALD設(shè)備,占比20%。

薄膜沉積設(shè)備競(jìng)爭(zhēng)格局:

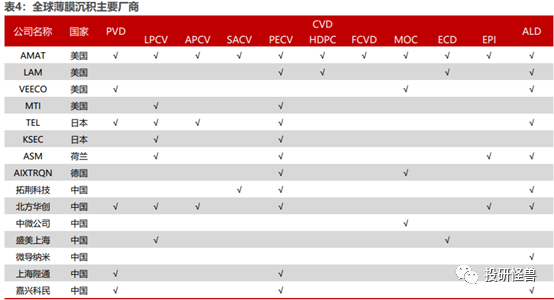

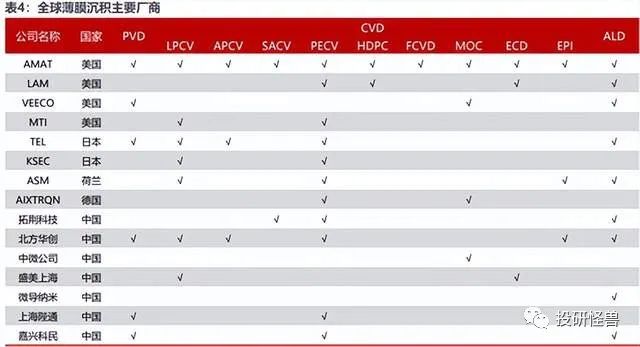

全球薄膜沉積設(shè)備市場(chǎng)由應(yīng)用材料(AMAT)、泛林半導(dǎo)體(Lam Research)、東京電子(TEL)和先晶半導(dǎo)體(ASM)等國(guó)際巨頭公司壟斷。

國(guó)內(nèi)從事CVD設(shè)備開(kāi)發(fā)銷售的公司主要有北方華創(chuàng)、中微公司和拓荊科技。北方華創(chuàng)主要研發(fā)PVD、LPCVD和APCVD設(shè)備,中微公司主要研發(fā)MOCVD設(shè)備。拓荊科技主要是PECVD ,ALD以及SACVD設(shè)備。

拓荊科技的產(chǎn)品已適配國(guó)內(nèi)最先進(jìn)的28/14nm邏輯芯片、19/17nm DRAM芯片和64/128層3D NAND FLASH晶圓制造產(chǎn)線,2.5D、3D先進(jìn)封裝及其他泛半導(dǎo)體領(lǐng)域。

拓荊科技 PECVD設(shè)備年產(chǎn)50臺(tái),其它設(shè)備平均年產(chǎn)2臺(tái)。

薄膜沉積設(shè)備國(guó)產(chǎn)化率估計(jì)僅5.5%(按設(shè)備數(shù)量口徑)。2020年1月1日以來(lái)國(guó)內(nèi)部分主要晶圓制造產(chǎn)線的薄膜沉積設(shè)備招標(biāo)情況,6家廠商共招標(biāo)薄膜沉積設(shè)備1060臺(tái)(僅PVD和CVD類設(shè)備),國(guó)內(nèi)廠商中標(biāo)58臺(tái),其中拓荊科技中標(biāo)40臺(tái)(主要為PECVD設(shè)備),國(guó)內(nèi)市占率為3.8%;北方華創(chuàng)中標(biāo)18臺(tái)(主要為 PVD 設(shè)備),國(guó)內(nèi)市占率1.7%。

薄膜沉積設(shè)備主要原材料依賴進(jìn)口。

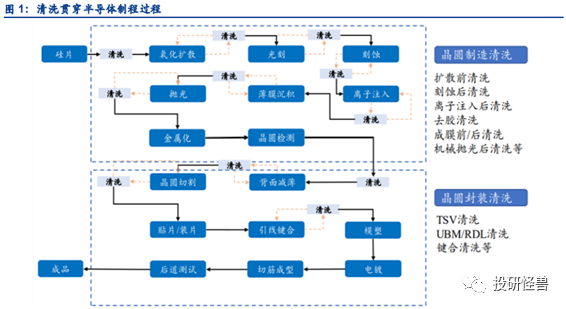

清洗設(shè)備:

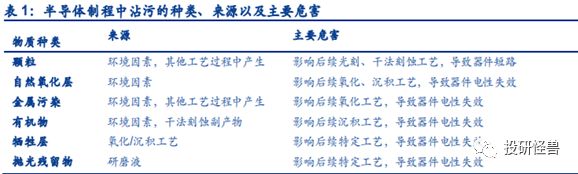

清洗是晶圓加工制造過(guò)程中的重要一環(huán),為了最大限度降低雜質(zhì)對(duì)芯片良率的影響,硅片在進(jìn)入每道工序之前表面必須是潔凈的,需經(jīng)過(guò)重復(fù)多次的清洗步驟,除去表面的污染物。

根據(jù)清洗的介質(zhì)不同,清洗技術(shù)可以分為濕法清洗和干法清洗兩種。晶圓制造產(chǎn)線上通常以濕法清洗為主,是目前市場(chǎng)上的主流清洗方法。

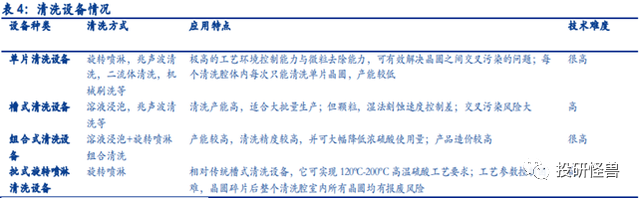

在濕法清洗的技術(shù)路線下,清洗設(shè)備可以分為單片清洗設(shè)備、槽式清洗設(shè)備、批式旋轉(zhuǎn)噴淋清洗設(shè)備和洗刷器等。

從結(jié)構(gòu)來(lái)看,單片清洗設(shè)備是目前市場(chǎng)的絕對(duì)主流,隨著集成電路特征尺寸的進(jìn)一步縮小,單片清洗設(shè)備在40nm以下的制程中的應(yīng)用會(huì)更加廣泛,未來(lái)的占比有望逐步上升。

清洗設(shè)備競(jìng)爭(zhēng)格局:

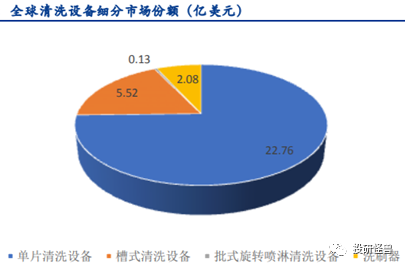

全球半導(dǎo)體清洗設(shè)備行業(yè)的龍頭企業(yè)主要是迪恩士(Dainippon Screen)、東京電子(TEL)、韓國(guó)SEMES、拉姆研究(Lam Research)等等。其中,迪恩士處于絕對(duì)領(lǐng)先地位,2020年占據(jù)了全球半導(dǎo)體清洗設(shè)備45.1%的市場(chǎng)份額,東京電子、SEMES和拉姆研究分別占據(jù)約25.3%、14.8%和12.5%。

國(guó)內(nèi)的清洗設(shè)備領(lǐng)域主要有盛美半導(dǎo)體(年產(chǎn)40臺(tái))、北方華創(chuàng)、芯源微、至純科技。其中,盛美半導(dǎo)體主要產(chǎn)品為集成電路領(lǐng)域的單片清洗設(shè)備和單片槽式組合清洗設(shè)備;北方華創(chuàng)收購(gòu)美國(guó)半導(dǎo)體設(shè)備生產(chǎn)商Akrion Systems LLC之后主要產(chǎn)品為單片及槽式清洗設(shè)備;芯源微產(chǎn)品主要應(yīng)用于集成電路制造領(lǐng)域的單片式刷洗領(lǐng)域;至純科技具備生產(chǎn)8-12英寸高階單晶圓濕法清洗設(shè)備和槽式濕法清洗設(shè)備的相關(guān)技術(shù)。

根據(jù)中國(guó)國(guó)際招標(biāo)網(wǎng)信息,從2019 年~2021年H1中國(guó)主流晶圓廠清洗設(shè)備招標(biāo)采購(gòu)份額來(lái)看,我國(guó)半導(dǎo)體清洗設(shè)備的國(guó)產(chǎn)化率已經(jīng)維持在10%~20%。

清洗設(shè)備上游原材料:

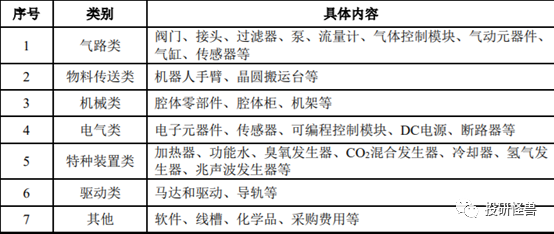

主要包括氣路類、物料傳送類、機(jī)械類、電氣類等。

盛美上海原材料供應(yīng)商風(fēng)險(xiǎn):

Product Systems,Inc.為公司單片清洗設(shè)備中關(guān)鍵零部件兆聲波發(fā)生器的唯一供應(yīng)商;NINEBELL為公司單片清洗設(shè)備中傳送系統(tǒng)中機(jī)器人手臂的主要供應(yīng)商;Advanced Electric Co.,Inc.為公司單片清洗設(shè)備中閥門的關(guān)鍵供應(yīng)商。

離子注入設(shè)備:

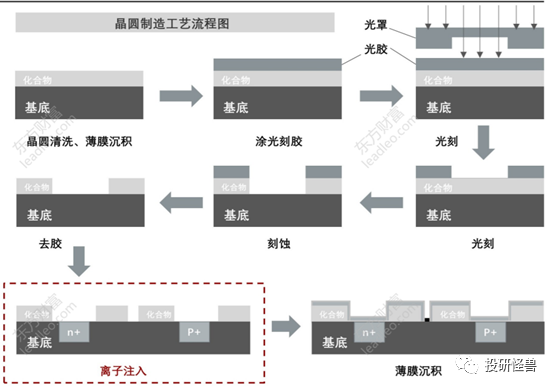

離子注入是通過(guò)對(duì)半導(dǎo)體材料表面進(jìn)行某種元素的離子注入摻雜,從而改變其特性的摻雜工藝制程。通過(guò)離子注入機(jī)的加速和引導(dǎo),將要摻雜的離子以離子束形式入射到材料中去,離子束與材料中的原子或分子發(fā)生一系列理化反應(yīng),入射離子逐漸損失能量,并引起材料表面成分結(jié)構(gòu)和性能發(fā)生變化,最后停留在材料中,實(shí)現(xiàn)對(duì)材料表面性能的優(yōu)化或改變。

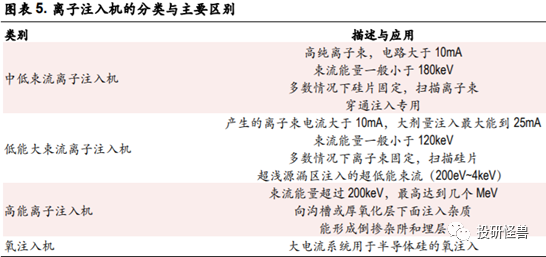

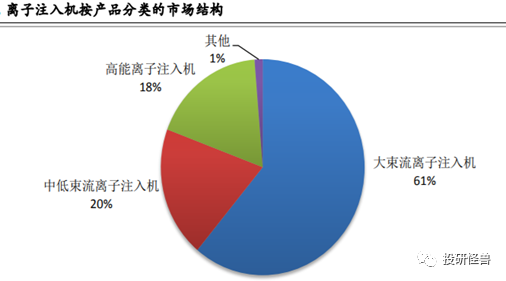

根據(jù)離子束電流和束流能量范圍,離子注入機(jī)可分為三大類:中低束流離子注入機(jī)、低能大束流離子注入機(jī)、高能離子注入機(jī)。

離子注入機(jī)競(jìng)爭(zhēng)格局:

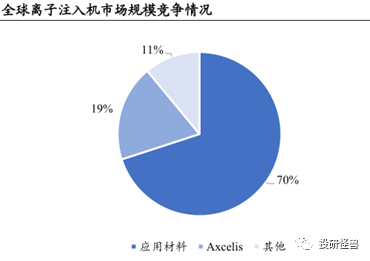

美國(guó)應(yīng)用材料公司、Axcelis占據(jù)全球大部分市場(chǎng)份額,其中美國(guó)應(yīng)用材料公司在離子注入機(jī)產(chǎn)品上的市占率達(dá)到70%。

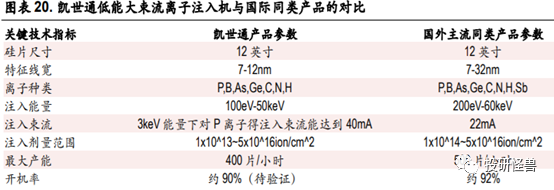

國(guó)內(nèi)離子注入機(jī)也基本上被應(yīng)用材料、Axcelis 和日本Sumitomo壟斷,僅有萬(wàn)業(yè)企業(yè)旗下的凱世通、中科信(年產(chǎn)能30臺(tái))在某些12寸晶圓產(chǎn)線上獲得工藝驗(yàn)證驗(yàn)證并驗(yàn)收通過(guò)。

涂膠顯影設(shè)備:

涂膠/顯影機(jī)作為***的輸入(曝光前光刻膠涂覆)和輸出(曝光后圖形的顯影),主要通過(guò)機(jī)械手使晶圓在各系統(tǒng)之間傳輸和處理,從而完成晶圓的光刻膠涂覆、固化、顯影、堅(jiān)膜等工藝過(guò)程。其直接影響到光刻工序細(xì)微曝光圖案的形成,從而影響后續(xù)蝕刻和離子注入等工藝中圖形轉(zhuǎn)移的結(jié)果,因而涂膠顯影設(shè)備是集成電路制造過(guò)程中不可或缺的關(guān)鍵處理設(shè)備。

涂膠顯影設(shè)備競(jìng)爭(zhēng)格局:

2019年?yáng)|京電子占據(jù)涂膠顯影設(shè)備87%市場(chǎng)份額。國(guó)內(nèi)市場(chǎng)來(lái)看,東京電子占據(jù)國(guó)內(nèi)市場(chǎng)91%市場(chǎng)份額,DNS占據(jù) 5%市場(chǎng)份額,國(guó)內(nèi)僅芯源微占據(jù)4%市場(chǎng)份額,國(guó)產(chǎn)替代空間十分廣闊。

芯源微(21年產(chǎn)量219臺(tái))(28nm)為前道涂膠顯影設(shè)備國(guó)內(nèi)目前唯一供應(yīng)商,持續(xù)技術(shù)升級(jí),替代路徑清晰。公司目前產(chǎn)品可覆蓋 PI、Barc、SOC、SOD、I-line、KrF、ArF 等工藝,ArFi(浸沒(méi)式 ArF)工藝設(shè)備也正在研發(fā)驗(yàn)證過(guò)程中。由于目前國(guó)內(nèi)暫無(wú)EUV光刻設(shè)備,EUV工藝涂膠顯影設(shè)備國(guó)內(nèi)暫無(wú)需求。

去膠設(shè)備:

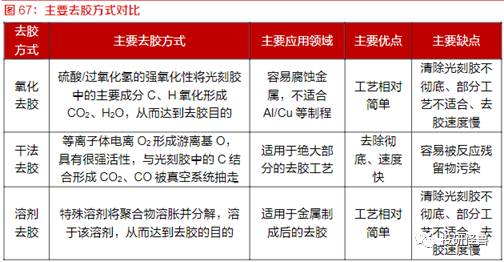

去膠即刻蝕或離子注入完成之后去除殘余光刻膠的過(guò)程。去膠工藝類似于刻蝕,操作對(duì)象是光刻膠。去膠工藝可分為濕法去膠和干法去膠,濕法去膠工藝使用溶劑對(duì)光刻膠等進(jìn)行溶解,干法去膠工藝可視為等離子刻蝕技術(shù)的延伸,主要通過(guò)等離子體和薄膜材料的化學(xué)反應(yīng)完成,目前主流工藝是干法去膠。

去膠設(shè)備競(jìng)爭(zhēng)格局:

全球干法去膠設(shè)備領(lǐng)域呈現(xiàn)多寡頭競(jìng)爭(zhēng)的發(fā)展趨勢(shì),前五大廠商的市場(chǎng)份額合計(jì)超過(guò)90%。屹唐半導(dǎo)體(20年產(chǎn)量153臺(tái))市占率位居全球第一,已全面覆蓋全球前十大芯片制造商和國(guó)內(nèi)行業(yè)領(lǐng)先芯片制造商,可用于90nm-5nm邏輯芯片、1y到2x納米系列DRAM芯片以及32層到128層3D閃存芯片制造中若干關(guān)鍵步驟的大規(guī)模量產(chǎn)。

屹唐半導(dǎo)體風(fēng)險(xiǎn):90%以上原材料依賴進(jìn)口。

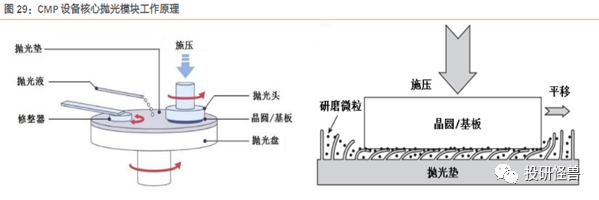

CMP拋光設(shè)備:

CMP技術(shù)即化學(xué)機(jī)械拋光,通過(guò)化學(xué)腐蝕與機(jī)械研磨的協(xié)同配合作用,實(shí)現(xiàn)晶圓表面多余材料的高效去除與全局納米級(jí)平坦化。其工作過(guò)程是:拋光頭將晶圓抵在粗糙的拋光墊上,借助拋光液腐蝕、微粒摩擦、拋光墊摩擦等耦合實(shí)現(xiàn)全局平坦化,拋光盤帶動(dòng)拋光墊旋轉(zhuǎn),通過(guò)先進(jìn)的終點(diǎn)檢測(cè)系統(tǒng)對(duì)不同材質(zhì)和厚度的磨蹭實(shí)現(xiàn)3-10nm分辨率的實(shí)時(shí)厚度測(cè)量防止過(guò)拋。

拋光設(shè)備競(jìng)爭(zhēng)格局:

目前全球CMP設(shè)備市場(chǎng)處于高度集中狀態(tài),主要由美國(guó)應(yīng)用材料和日本荏原兩家設(shè)備制造商占據(jù),合計(jì)擁有超過(guò)90%的市場(chǎng)份額。

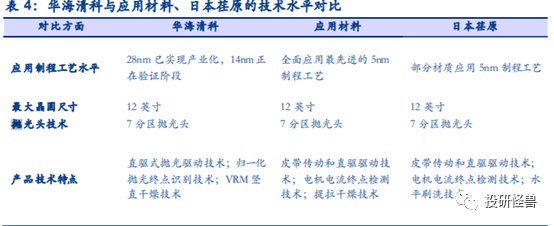

國(guó)內(nèi)CMP設(shè)備的主要研發(fā)生產(chǎn)單位有華海清科(28nm,21年12英寸產(chǎn)能87臺(tái),8英寸產(chǎn)能6臺(tái))和北京爍科精微電子裝備有限公司,其中華海清科是國(guó)產(chǎn)12英寸和8英寸CMP設(shè)備的主要供應(yīng)商,是目前國(guó)內(nèi)唯一實(shí)現(xiàn)了12英寸CMP設(shè)備量產(chǎn)銷售的半導(dǎo)體設(shè)備供應(yīng)商,相較于國(guó)內(nèi)其他廠商(如北京爍科精微)具有明顯的行業(yè)領(lǐng)先地位。

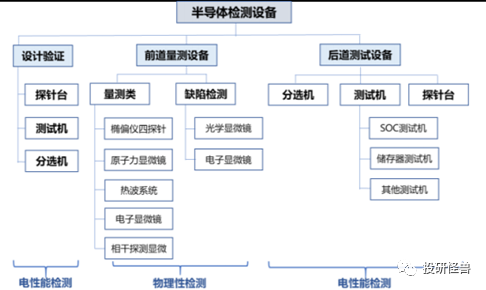

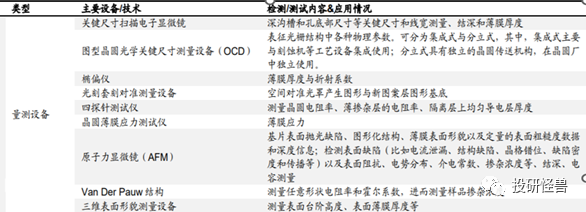

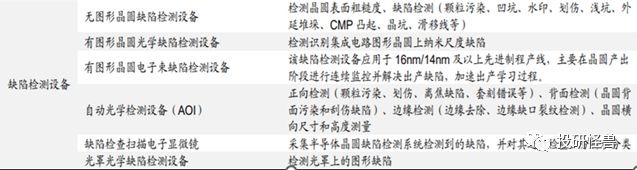

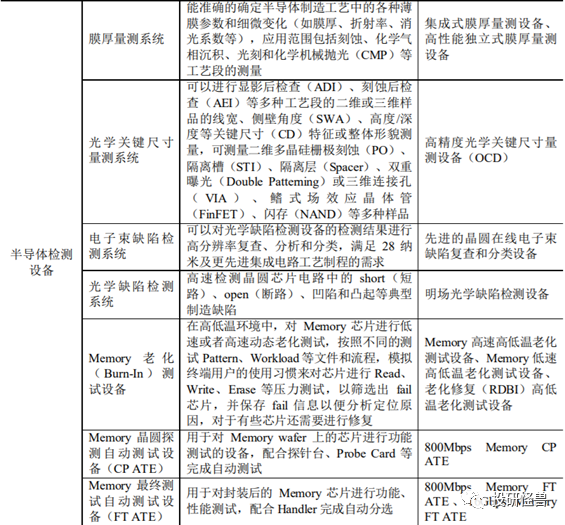

檢測(cè)設(shè)備:

半導(dǎo)體檢測(cè)設(shè)備主要用于半導(dǎo)體制造過(guò)程中檢測(cè)芯片性能與缺陷,幾乎每一步主要工藝完成后都需要在整個(gè)生產(chǎn)過(guò)程中進(jìn)行實(shí)時(shí)的監(jiān)測(cè),以確保產(chǎn)品質(zhì)量的可控性,貫穿于半導(dǎo)體生產(chǎn)過(guò)程中,對(duì)保證產(chǎn)品質(zhì)量起到關(guān)鍵性的作用。

廣義上根據(jù)測(cè)試環(huán)節(jié)分為前道測(cè)試和后道測(cè)試設(shè)備。

前道量檢測(cè)包括量測(cè)類和缺陷檢測(cè)類,主要用于晶圓加工環(huán)節(jié),目的是檢查每一步制造工藝后晶圓產(chǎn)品的加工參數(shù)是否達(dá)到設(shè)計(jì)的要求或者存在影響良率的缺陷,屬于物理性檢測(cè)。

后道測(cè)試設(shè)備用于晶圓加工前的設(shè)計(jì)驗(yàn)證環(huán)節(jié)和晶圓加工后的封測(cè)環(huán)節(jié),通過(guò)測(cè)試機(jī)和分選機(jī)或探針臺(tái)配合使用,分析測(cè)試數(shù)據(jù),確定具體失效原因,并改進(jìn)設(shè)計(jì)及生產(chǎn)、封測(cè)工藝,以提高良率及產(chǎn)品質(zhì)量,屬于電性能的檢測(cè)。

前道檢測(cè)設(shè)備:

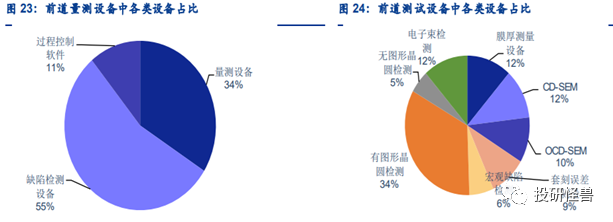

前道量測(cè)設(shè)備進(jìn)一步細(xì)分為量測(cè)設(shè)備、缺陷檢測(cè)設(shè)備以及過(guò)程控制軟件,其中缺陷檢測(cè)設(shè)備約占前道檢測(cè)設(shè)備的55%,量測(cè)設(shè)備占前道量測(cè)設(shè)備的34%,過(guò)程控制軟件占11%。進(jìn)一步按產(chǎn)品細(xì)分,膜厚測(cè)量占比12%、OCD-SEM測(cè)量占比 10%,CD-SEM占比 11%、套刻誤差測(cè)量占比9%;缺陷檢測(cè)中有圖形晶圓檢測(cè)占比32%、無(wú)圖形晶圓檢測(cè)占比5%、電子束檢測(cè)占比12%、宏觀缺陷檢測(cè)占比6%。

量測(cè)類設(shè)備:主要用來(lái)測(cè)量透明薄膜厚度、不透明薄膜厚度、膜應(yīng)力、摻雜濃度、關(guān)鍵尺寸、套準(zhǔn)精度等指標(biāo),以保證工藝的關(guān)鍵物理參數(shù)滿足工藝指標(biāo),對(duì)應(yīng)的設(shè)備分為橢偏儀、四探針、原子力顯微鏡、CD-SEM、OCD-SEM、薄膜量測(cè)等。

缺陷檢測(cè)類設(shè)備:用來(lái)檢測(cè)晶圓表面的缺陷,并獲取缺陷的位置坐標(biāo)(X,Y);分為明/暗場(chǎng)光學(xué)圖形圖片缺陷檢測(cè)設(shè)備、無(wú)圖形表面檢測(cè)設(shè)備、宏觀缺陷檢測(cè)設(shè)備等。

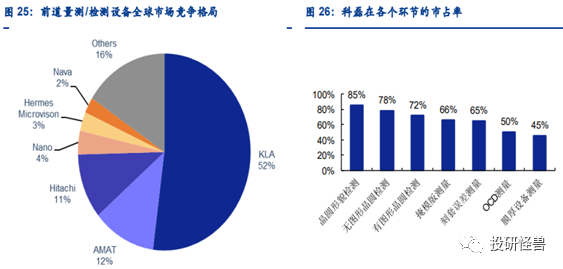

前道檢測(cè)設(shè)備競(jìng)爭(zhēng)格局:

前道檢測(cè)設(shè)備領(lǐng)域,科磊獨(dú)占52%的份額,應(yīng)用材料、日立高新則分別占比12%、11%,CR3合計(jì)占比接近80%,市場(chǎng)集中度較高,且基本被海外公司所壟斷,國(guó)內(nèi)企業(yè)市場(chǎng)份額不足1%。其中科磊在晶圓形貌檢測(cè)、無(wú)圖形晶圓檢測(cè)、有圖形晶圓檢測(cè)領(lǐng)域市占率分別達(dá)到 85%、78%、72%,應(yīng)用材料產(chǎn)品則主要為掩模版測(cè)量及電子束檢測(cè),日立高新則在 CD-SEM 領(lǐng)域市占率較高。

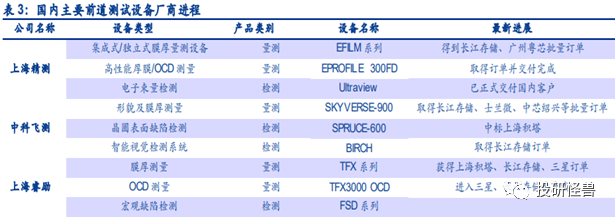

國(guó)內(nèi)布局該領(lǐng)域的公司分別有上海睿勵(lì)、上海精測(cè)和中科飛測(cè)。目前,上海睿勵(lì)的薄膜測(cè)量設(shè)備成功進(jìn)入三星和長(zhǎng)江存儲(chǔ)生產(chǎn)線;中科飛測(cè)的晶圓表面顆粒檢測(cè)機(jī)成功進(jìn)入中芯國(guó)際生產(chǎn)線,智能視覺(jué)檢測(cè)系統(tǒng)成功進(jìn)入長(zhǎng)江存儲(chǔ)生產(chǎn)線,橢偏膜厚量測(cè)儀進(jìn)入士蘭微生產(chǎn)線;上海精測(cè)(22年1-9月檢測(cè)設(shè)備產(chǎn)量295臺(tái))的膜厚測(cè)量設(shè)備已經(jīng)成功小批量生產(chǎn)并進(jìn)入長(zhǎng)江存儲(chǔ)生產(chǎn)線,OCD量測(cè)設(shè)備已取得訂單并已實(shí)現(xiàn)交付,首臺(tái)半導(dǎo)體電子束檢測(cè)設(shè)備eViewTM全自動(dòng)晶圓缺陷復(fù)查設(shè)備已正式交付國(guó)內(nèi)客戶。

精測(cè)電子檢測(cè)設(shè)備:

后道測(cè)試設(shè)備:

集成電路(后道)測(cè)試核心設(shè)備包括測(cè)試機(jī)、分選機(jī)、探針臺(tái)3種,測(cè)試機(jī)負(fù)責(zé)檢測(cè)性能,后兩者主要實(shí)現(xiàn)被測(cè)晶圓/芯片與測(cè)試機(jī)功能模塊的連接。

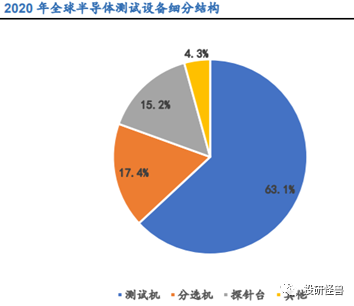

從結(jié)構(gòu)來(lái)看,測(cè)試設(shè)備中,測(cè)試機(jī)在CP、FT兩個(gè)環(huán)節(jié)皆有應(yīng)用,而分選機(jī)和探針臺(tái)分辨僅在設(shè)計(jì)驗(yàn)證和成品測(cè)試環(huán)節(jié)及晶圓檢測(cè)環(huán)節(jié)與測(cè)試機(jī)配合使用,且測(cè)試機(jī)研發(fā)難度大、單機(jī)價(jià)值量更高,因此測(cè)試機(jī)占比最大,達(dá)到接近70%的比例,而分選機(jī)、探針臺(tái)占比分別為17%、15%。

測(cè)試機(jī):

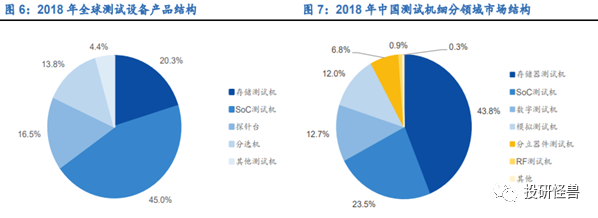

按照測(cè)試機(jī)所測(cè)試的芯片種類不同,測(cè)試機(jī)可以分為模擬/混合類測(cè)試機(jī)、SoC測(cè)試機(jī)、存儲(chǔ)器測(cè)試機(jī)等。模擬類測(cè)試機(jī)主要針對(duì)以模擬信號(hào)電路為主、數(shù)字信號(hào)為輔的半導(dǎo)體而設(shè)計(jì)的自動(dòng)測(cè)試系統(tǒng);SoC測(cè)試機(jī)主要針對(duì)SoC芯片即系統(tǒng)級(jí)芯片設(shè)計(jì)的測(cè)試系統(tǒng);存儲(chǔ)測(cè)試機(jī)主要針對(duì)存儲(chǔ)器進(jìn)行測(cè)試,一般通過(guò)寫入一些數(shù)據(jù)之后在進(jìn)行讀回、校驗(yàn)進(jìn)行測(cè)試。其中,SoC與存儲(chǔ)測(cè)試機(jī)難度最高,同時(shí)在結(jié)構(gòu)占比上也是測(cè)試機(jī)中占比最大的部分,在全球和國(guó)內(nèi)市場(chǎng)均在70%左右占比。

分選機(jī):

主要用于芯片的測(cè)試接觸、揀選和傳送等。分選機(jī)把待測(cè)芯片逐個(gè)自動(dòng)傳送至測(cè)試工位,通過(guò)測(cè)試機(jī)測(cè)試后分選機(jī)根據(jù)測(cè)試結(jié)果進(jìn)行標(biāo)記、編帶和分選。

按照形態(tài)和適用情形分為重力式、平移式、轉(zhuǎn)塔式、測(cè)編一體機(jī)。重力式結(jié)構(gòu)簡(jiǎn)單,投資小;平移式適用范圍廣、測(cè)試時(shí)間較長(zhǎng)或先進(jìn)封裝情況下優(yōu)勢(shì)明顯;轉(zhuǎn)塔式適合體積小、重量小、測(cè)試時(shí)間短的芯片。

就分選機(jī)產(chǎn)品結(jié)構(gòu)而言,平移式和轉(zhuǎn)塔式占比最高,轉(zhuǎn)塔式主要測(cè)編一體機(jī),技術(shù)壁壘較高,應(yīng)用更加便捷,隨著技術(shù)持續(xù)發(fā)展成本下降后占比有望持續(xù)提升。

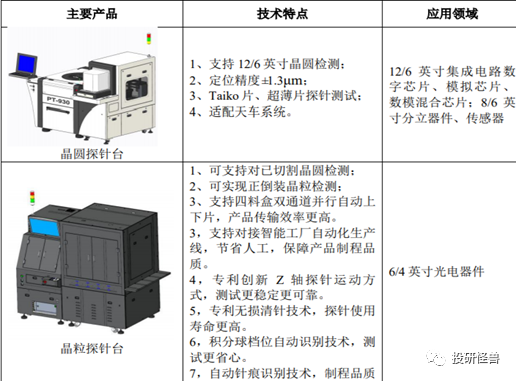

探針臺(tái):

主要負(fù)則晶圓輸送及定位,使晶圓依次與探針接觸完成測(cè)試,提供晶圓自動(dòng)上下片、找中心、對(duì)準(zhǔn)、定位及按照設(shè)臵的步距移動(dòng)晶圓以使探針卡上的探針能對(duì)準(zhǔn)硅片相應(yīng)位臵進(jìn)行測(cè)試,按不同功能可以分為高溫探針臺(tái)、低溫探針臺(tái)、RF 探針臺(tái)、LCD探針臺(tái)等。

后道測(cè)試設(shè)備競(jìng)爭(zhēng)格局:

測(cè)試機(jī)競(jìng)爭(zhēng)格局:

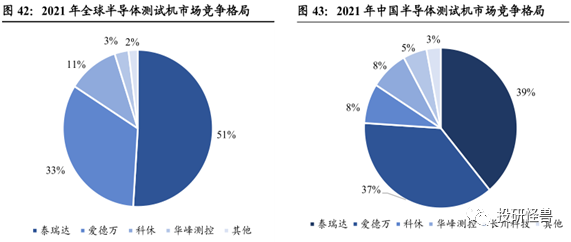

自動(dòng)測(cè)試系統(tǒng)(ATE)是半導(dǎo)體后道測(cè)試設(shè)備中的核心設(shè)備,全球半導(dǎo)體ATE市場(chǎng)主要由科休、愛(ài)德萬(wàn)和泰瑞達(dá)三大巨頭占據(jù),合計(jì)占比95%,市場(chǎng)集中程度較高。國(guó)內(nèi)半導(dǎo)體測(cè)試機(jī)市場(chǎng)中,愛(ài)德萬(wàn)、泰瑞達(dá)和科休同樣占據(jù)了近84%的市場(chǎng),國(guó)內(nèi)廠商華峰測(cè)控(21年產(chǎn)量1975臺(tái))和長(zhǎng)川科技的市占率分別為8%和5%。

在國(guó)內(nèi)模擬測(cè)試機(jī)市場(chǎng),相關(guān)國(guó)內(nèi)企業(yè)已經(jīng)建立一定優(yōu)勢(shì),據(jù)統(tǒng)計(jì)測(cè)算,2020年華峰測(cè)控/長(zhǎng)川科技在國(guó)內(nèi)模擬測(cè)試機(jī)占比為49.88%/24.08%,合計(jì)突破70%的市場(chǎng)份額。存儲(chǔ)和soc設(shè)備正在突破中。

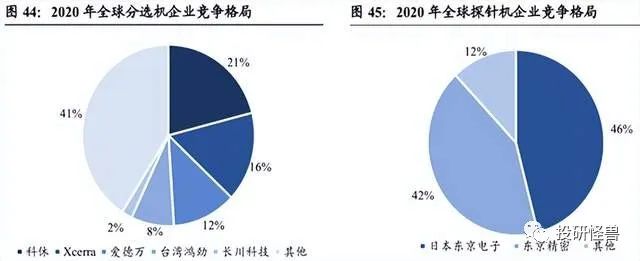

分選機(jī)競(jìng)爭(zhēng)格局:

分選機(jī)主要市場(chǎng)由海外占領(lǐng),但競(jìng)爭(zhēng)格局較為分散,主要企業(yè)仍為科休、愛(ài)德萬(wàn)、臺(tái)灣鴻勁以及長(zhǎng)川科技,根據(jù)VLSI Research及Semi,科休占比最高為21%,Xcerra(已被科休收購(gòu))占比16%,國(guó)內(nèi)企業(yè)長(zhǎng)川科技占比2%。

從中國(guó)封測(cè)龍頭長(zhǎng)電科技和華天科技2016-2021年的招標(biāo)結(jié)果來(lái)看,中國(guó)分選機(jī)市場(chǎng)國(guó)產(chǎn)化率很高,包攬市場(chǎng)份額3/4的前五家中僅有鴻勁科技來(lái)自中國(guó)臺(tái)灣,其余四家皆為大陸廠商,長(zhǎng)川科技位居榜首,整體國(guó)產(chǎn)化水平達(dá)65%。

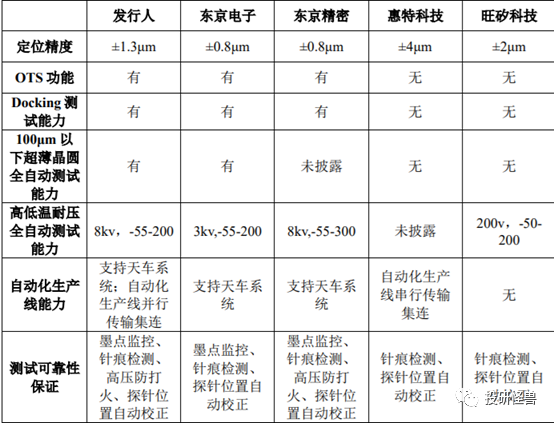

探針臺(tái)競(jìng)爭(zhēng)格局:

探針臺(tái)全球市場(chǎng)主要由兩家龍頭企業(yè)壟斷,ACCRETECH占比46%,TEL占比27%,其余的企業(yè)為臺(tái)灣旺矽、臺(tái)灣惠特以及深圳矽電等。

深圳矽電是境內(nèi)產(chǎn)品覆蓋最廣的晶圓探針臺(tái)(21年產(chǎn)量3701臺(tái))設(shè)備廠商,產(chǎn)品類型從手動(dòng)探針臺(tái)到全自動(dòng)探針臺(tái),尺寸從4英寸到12英寸,應(yīng)用領(lǐng)域包括集成電路及分立器件的晶圓測(cè)試,步進(jìn)精度可達(dá)到±1.3μm。公司晶粒探針臺(tái)(21年產(chǎn)量1113臺(tái))已達(dá)到國(guó)際同類設(shè)備水平,適用于4-6英寸PD、APD、LED等光電芯片的自動(dòng)測(cè)試,具有無(wú)損清針、濾光片自動(dòng)切換等自主研發(fā)的技術(shù)。

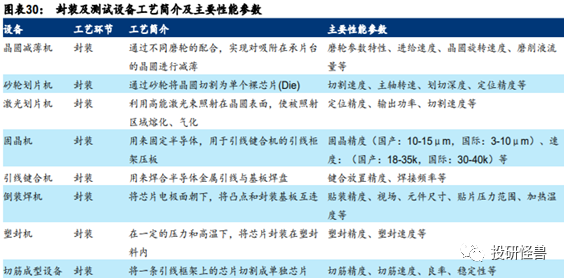

封裝設(shè)備:

傳統(tǒng)封裝設(shè)備按工藝流程主要分為晶圓減薄機(jī)、劃片機(jī)、貼片機(jī)、引線鍵合機(jī)、塑封機(jī)及切筋成型機(jī)。

晶圓減薄機(jī):

直徑150mm(6寸)和200mm(8寸)的晶圓厚度分別為625um和725um,而直徑為300mm硅片平均厚度達(dá)到775um。在晶圓中總厚度90%以上的襯底材料是為了保證晶圓在制造,測(cè)試和運(yùn)送過(guò)程中有足夠的強(qiáng)度。晶圓減薄工藝的作用是對(duì)已完成功能的晶圓(主要是硅晶片)的背面基體材料進(jìn)行磨削,去掉一定厚度的材料。有利于后續(xù)封裝工藝的要求以及芯片的物理強(qiáng)度,散熱性和尺寸要求。

工作原理:通過(guò)空氣靜壓主軸帶動(dòng)金剛石磨輪高速旋轉(zhuǎn),以IN-Feed或CREEP的方式對(duì)磨削材料進(jìn)行物理去除。

晶圓減薄機(jī)競(jìng)爭(zhēng)格局:

國(guó)外以日本DISCO、東京精密株式會(huì)社和以色列ADT公司(已被光力科技旗下的先進(jìn)微電子有限公司收購(gòu))為主。

北京中電科電子裝備有限公司成功推出了自主研發(fā)的8/12英寸全自動(dòng)晶圓減薄機(jī)的產(chǎn)業(yè)化機(jī)型,目前已有20多臺(tái)不同型號(hào)設(shè)備被用于集成電路材料加工、芯片制造、先進(jìn)封裝等工藝段的產(chǎn)品量產(chǎn),產(chǎn)品良率和生產(chǎn)效率均達(dá)到日本進(jìn)口同類機(jī)型水平。在第三代半導(dǎo)體材料加工領(lǐng)域,順利完成SiC材料減薄工藝驗(yàn)證并形成多臺(tái)設(shè)備訂單。預(yù)計(jì)2022年減薄設(shè)備將實(shí)現(xiàn)合同額1.2億元人民幣,2023年全系列產(chǎn)品產(chǎn)值將突破2億元人民幣。

劃片機(jī):

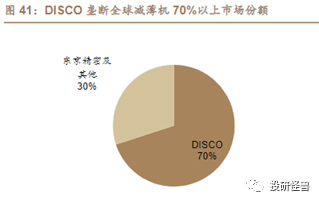

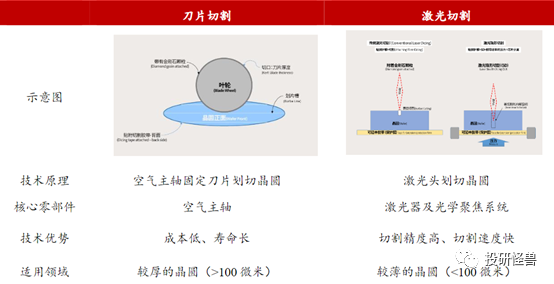

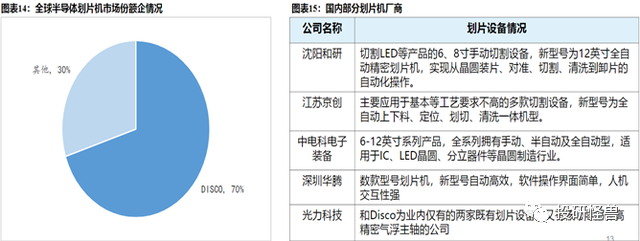

劃片機(jī)是使用刀片或者通過(guò)激光等方式高精度地切割硅片、玻璃、陶瓷等被加工物的裝置,是半導(dǎo)體后道封測(cè)中晶圓切割和WLP切割環(huán)節(jié)的關(guān)鍵設(shè)備。目前刀片切割仍占據(jù)80%的市場(chǎng)份額,激光切割僅占據(jù)20%,預(yù)計(jì)刀片切割工藝在較長(zhǎng)一段時(shí)期內(nèi)仍將為主流切割方式。

目前全球的劃片機(jī)市場(chǎng)日本公司壟斷90%以上,其中,Disco約占據(jù)70%市場(chǎng)份額,東京精密次之,劃片機(jī)國(guó)產(chǎn)化率極低,只有5%左右。全球第三大劃片機(jī)廠商以色列ADT已被國(guó)內(nèi)光力科技收購(gòu),其在國(guó)內(nèi)市場(chǎng)份額不足5%。

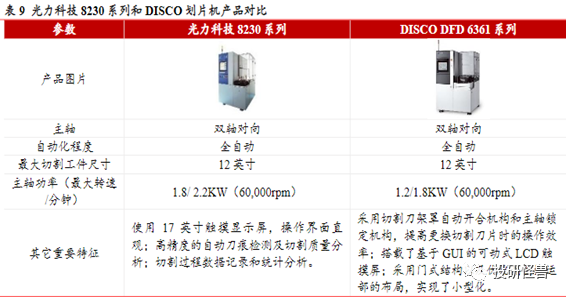

光力于2017年收購(gòu)了英國(guó)的LPB公司70%股權(quán),于2020 年進(jìn)一步收購(gòu)了LPB公司30%股權(quán)。是行業(yè)內(nèi)僅有的兩家(另一家為全球半導(dǎo)體劃片機(jī)龍頭企業(yè)DISCO)既有切割劃片機(jī)設(shè)備,又有核心零部件——高精密氣浮主軸的公司,綜合競(jìng)爭(zhēng)優(yōu)勢(shì)突出。

光力科技21年劃片機(jī)產(chǎn)能300臺(tái),空氣主軸產(chǎn)能1000根。

空氣主軸廣泛應(yīng)用于半導(dǎo)體、汽車自動(dòng)噴漆、接觸式光鏡片加工、高速鼓風(fēng)機(jī)等領(lǐng)域。在半導(dǎo)體領(lǐng)域?yàn)榍小⒛ァ⑾髟O(shè)備中的核心部件,前道制造用的CMP平坦化設(shè)備、后道封裝用的背面減薄機(jī)、研磨機(jī)的核心零部件均為空氣主軸。公司在空氣主軸領(lǐng)域技術(shù)領(lǐng)先,將以此為軸打造平臺(tái)型公司,推出更多半導(dǎo)體高端裝備系列產(chǎn)品,打開(kāi)更廣闊的成長(zhǎng)空間。

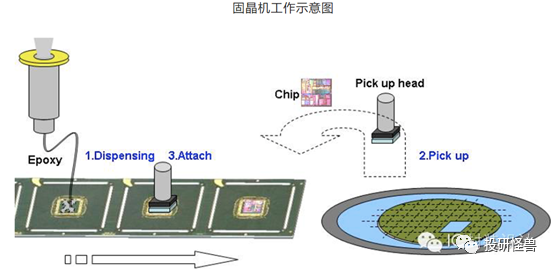

固晶機(jī):

固晶機(jī)又稱為貼片機(jī),主要應(yīng)用于半導(dǎo)體封裝測(cè)試階段的芯片貼裝環(huán)節(jié),即將芯片從已經(jīng)切割好的晶圓上抓取下來(lái),并安置在基板對(duì)應(yīng)的上,利用銀膠把芯片和基板粘接起來(lái)。

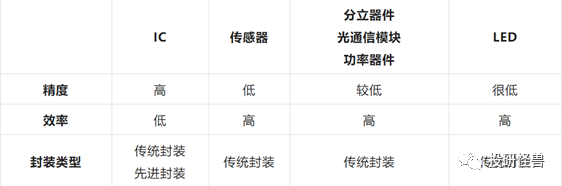

固晶機(jī)貼片內(nèi)容主要分為幾類:IC、傳感器、分立器件、光通信模塊、功率器件、LED。

IC成本較高,因此對(duì)貼片精度要求較高,封測(cè)廠在IC貼片環(huán)節(jié)通常將貼片速度調(diào)整至其最高速度的70%-80%來(lái)保障良率,所以直驅(qū)固晶機(jī)在IC貼片中有一定的優(yōu)勢(shì)。傳感器、分立器件、光通信模塊、功率器件和LED器件相對(duì)較大,對(duì)精度的要求便低了很多,同時(shí)由于其成本低,對(duì)次品率有一定的容忍度,再疊加其量大、以傳統(tǒng)封裝為主的特點(diǎn),其對(duì)效率這一指標(biāo)更為敏感,因此擺臂固晶機(jī)更具優(yōu)勢(shì)。

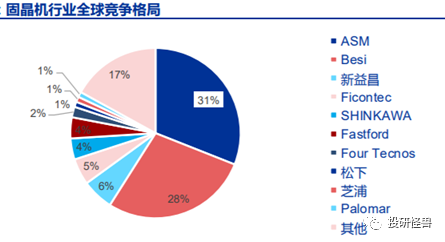

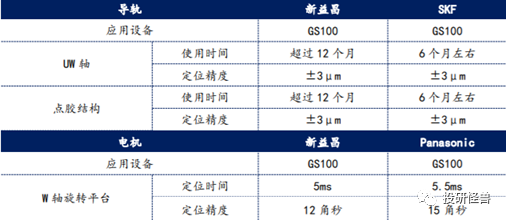

根據(jù)高工產(chǎn)業(yè)研究院2020最新數(shù)據(jù),新益昌(20年總產(chǎn)量3000臺(tái))在中國(guó)固晶機(jī)市場(chǎng)的市占率超70%,客戶普及率超過(guò)9成;根據(jù)Yole,2018年全球固晶設(shè)備(應(yīng)用領(lǐng)域包括LED、半導(dǎo)體、光電子等)中新益昌的整體市場(chǎng)占有率為6%,在全球固晶設(shè)備市場(chǎng)排名第三,在LED 固晶機(jī)全球市場(chǎng)份額為28%。

新益昌零部件自制率逐年提高,公司驅(qū)動(dòng)器、導(dǎo)軌、電機(jī)、運(yùn)動(dòng)控制卡、高精度讀數(shù)頭及電磁閥于2020年的自產(chǎn)率分別為69.48%、15.30%、21.39%、24.17%、87.40%及11.08%,鏡頭全部外購(gòu),前五大供應(yīng)商均為國(guó)內(nèi)公司。

新益昌自產(chǎn)驅(qū)動(dòng)器、電機(jī)、導(dǎo)軌、讀頭器的關(guān)鍵參數(shù)均優(yōu)于外購(gòu)。如XY平臺(tái)驅(qū)動(dòng)器在定位精度上,公司可以達(dá)到±3μm,優(yōu)于Sanyo、Panasonic的設(shè)備±5μm;導(dǎo)軌方面,公司UW軸的使用時(shí)間超過(guò)12個(gè)月,高于SKF的6個(gè)月左右;電機(jī)方面,公司自產(chǎn)部件在精度和定位時(shí)間上都要好于外購(gòu)的Panasonic產(chǎn)品。

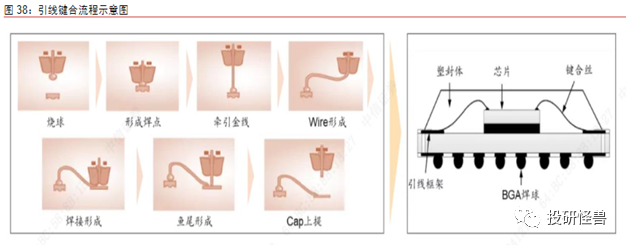

引線鍵合(焊線)機(jī):

焊線機(jī)用于引線鍵合工序,將金屬引線與基板焊盤緊密焊合,目的是實(shí)現(xiàn)芯片的輸入輸出端與應(yīng)用器件相連接,最終實(shí)現(xiàn)芯片與基板之間的電氣互連和芯片間的信息互通。引線鍵合工藝中所用的導(dǎo)電絲主要有金絲、銅絲和鋁絲。

按照焊接原理的不同,可分為熱壓鍵合、超聲鍵合和熱超聲鍵合三種。熱壓鍵合和熱超聲鍵合的焊接材料為金線、銅線,而超聲鍵合主要焊接材料為鋁線。鋁線鍵合機(jī)更適用于功率器件,金銅線鍵合機(jī)更多用于IC領(lǐng)域。

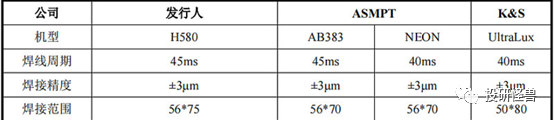

引線鍵合(焊線)機(jī)競(jìng)爭(zhēng)格局:

目前國(guó)內(nèi)市場(chǎng)被K&S、ASM Pacific壟斷,2021年引線鍵合設(shè)備國(guó)產(chǎn)化率僅3%。2021年中國(guó)引線鍵合機(jī)進(jìn)口量為31134臺(tái),國(guó)內(nèi)鋁線鍵合器一年的需求量大致在3600臺(tái)左右。K&S(Kulicke & Soffa)是美國(guó)半導(dǎo)體封裝設(shè)備龍頭企業(yè),核心提供焊線機(jī)及相關(guān)消耗性工具產(chǎn)品;ASM Pacific最早由荷蘭ASMI出資設(shè)立,總部位于新加坡,其從單一的焊線機(jī)生產(chǎn)商成長(zhǎng)為后道工序全產(chǎn)品供應(yīng)商。

大陸企業(yè)新益昌、大族封測(cè)(21年產(chǎn)量3000臺(tái))、深圳翠濤布局焊線機(jī)。

國(guó)產(chǎn)焊線機(jī)公司:

大族封測(cè):主流產(chǎn)品的核心性能與國(guó)際龍頭企業(yè)基本持平

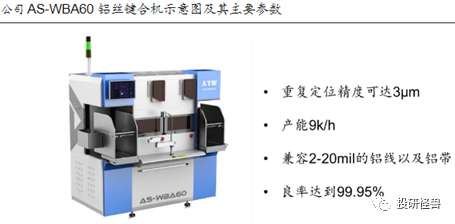

奧特維:鋁絲鍵合機(jī)技術(shù)對(duì)標(biāo)國(guó)外一線。

新益昌(收購(gòu)深圳開(kāi)玖):

開(kāi)玖自動(dòng)化的LED焊線機(jī)已在客戶驗(yàn)證中,半導(dǎo)體焊線機(jī)預(yù)計(jì)將于2022H2推出樣機(jī)。

主要有兩大產(chǎn)品系列,包括小信號(hào)器件鍵合用金絲球焊線機(jī)(K900系列)和大功率半導(dǎo)體用粗鋁絲壓焊機(jī)(K530型、K550型),其中金絲球焊線機(jī)的代表機(jī)型K940型TO56焊線機(jī)在光通訊行業(yè)占有80%以上市場(chǎng)份額。

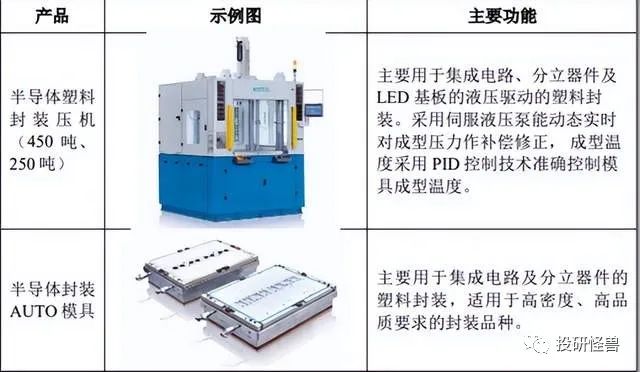

塑封機(jī):

塑料封裝是指將半導(dǎo)體集成電路芯片可靠地封裝到一定的塑料外殼內(nèi)。

芯片封裝按技術(shù)路線不同,目前可分為金屬封裝、陶瓷封裝和塑料封裝,塑料封裝憑借其優(yōu)良的綜合性能和高性價(jià)比,為目前半導(dǎo)體封裝主流的封裝技術(shù),目前上述各種分類方法下的各芯片類型主要使用的是塑料封裝。

塑封機(jī)競(jìng)爭(zhēng)格局:

半導(dǎo)體全自動(dòng)塑料封裝設(shè)備呈現(xiàn)寡頭壟斷格局,TOWA、YAMADA 等公司占據(jù)了絕大部分的半導(dǎo)體全自動(dòng)塑料封裝設(shè)備市場(chǎng)。我國(guó)僅有少數(shù)國(guó)產(chǎn)半導(dǎo)體封裝設(shè)備制造企業(yè),擁有生產(chǎn)全自動(dòng)封裝設(shè)備多種機(jī)型的能力,文一科技、耐科裝備與大華科技均是代表企業(yè)之一。

根據(jù)SEMI統(tǒng)計(jì),2020年中國(guó)大陸半導(dǎo)體全自動(dòng)塑料封裝設(shè)備市場(chǎng)規(guī)模約為20億元,其中TOWA每年銷售量約為200臺(tái)、YAMADA約為50臺(tái)、BESI約50臺(tái)、ASM約50臺(tái)、文一科技及耐科裝備每年各20臺(tái)左右。

文一科技半導(dǎo)體設(shè)備中的關(guān)鍵元器件大部分依靠進(jìn)口,這也使得國(guó)產(chǎn)設(shè)備的完全自主仍然面臨挑戰(zhàn)與風(fēng)險(xiǎn)。

耐科裝備塑封設(shè)備:

目前可實(shí)現(xiàn)絕大部分塑料封裝形式,目前尚無(wú)法實(shí)現(xiàn)樹(shù)脂底部填充封裝、采用壓塑封裝成型的晶圓級(jí)封裝、板級(jí)封裝等先進(jìn)封裝。

切筋成型設(shè)備:

切筋成型是將已完成封裝的產(chǎn)品成型為滿足設(shè)計(jì)要求的形狀與尺寸,并從框架或基板上切筋、成型、分離成單個(gè)的具有設(shè)定功能的成品的過(guò)程。切筋成型產(chǎn)品在半導(dǎo)體封裝中的作用如下:切除不需要的連接用材料,使引腳與引腳分離,實(shí)現(xiàn)電信號(hào)各自獨(dú)立;成型符合設(shè)計(jì)要求的形狀與尺寸,滿足后續(xù)裝配要求。

半導(dǎo)體切筋成型設(shè)備市場(chǎng)主要包含手動(dòng)切筋成型設(shè)備和全自動(dòng)切筋成型設(shè)備。目前,手動(dòng)切筋成型設(shè)備已幾乎全部淘汰,自動(dòng)切筋成型設(shè)備是市場(chǎng)主流產(chǎn)品。

切筋成型設(shè)備競(jìng)爭(zhēng)格局:

在全自動(dòng)切筋成型設(shè)備領(lǐng)域主要企業(yè)有日本YAMADA、荷蘭FICO、耐科裝備、文一科技、東莞朗誠(chéng)微電子設(shè)備有限公司、蘇州均華精密機(jī)械有限公司、上海浦貝自動(dòng)化科技有限公司、深圳市曜通科技有限公司、深圳尚明精密模具有限公司、深圳華龍精密有限責(zé)任公司等。

目前國(guó)產(chǎn)全自動(dòng)切筋成型設(shè)備技術(shù)已基本達(dá)到大部分封測(cè)廠商的要求,產(chǎn)品處于相對(duì)成熟的發(fā)展階段,國(guó)產(chǎn)設(shè)備市場(chǎng)處于自由競(jìng)爭(zhēng)階段,各國(guó)產(chǎn)品牌之間無(wú)特別明顯的競(jìng)爭(zhēng)優(yōu)劣勢(shì),但在設(shè)備穩(wěn)定性等方面相較于以日本YAMADA和荷蘭FICO 為代表的全球知名品牌尚有一定的差距。

耐科裝備切筋成型設(shè)備:

耐科裝備原材料風(fēng)險(xiǎn):

公司塑料擠出成型模具、擠出成型裝置及下游設(shè)備使用的傳感器、工控機(jī)、控制器、電磁閥等,公司半導(dǎo)體封裝設(shè)備中使用的軸承、導(dǎo)軌、伺服電機(jī)、控制系統(tǒng)等零部件主要采購(gòu)于日本品牌供應(yīng)商(部分品牌在國(guó)內(nèi)有生產(chǎn)工廠),公司也有國(guó)內(nèi)供應(yīng)商替代方案;公司半導(dǎo)體封裝設(shè)備目前使用的PM23鋼、PM60鋼主要采購(gòu)于瑞典的模具鋼材供應(yīng)商,也可以從德國(guó)、日本采購(gòu),但無(wú)國(guó)內(nèi)替代供應(yīng)商,對(duì)該類原材料存在重大進(jìn)口依賴。

審核編輯 :李倩

-

集成電路

+關(guān)注

關(guān)注

5392文章

11623瀏覽量

363186 -

光刻機(jī)

+關(guān)注

關(guān)注

31文章

1158瀏覽量

47583 -

半導(dǎo)體設(shè)備

+關(guān)注

關(guān)注

4文章

362瀏覽量

15176

原文標(biāo)題:被卡脖子的半導(dǎo)體設(shè)備(萬(wàn)字深度報(bào)告)

文章出處:【微信號(hào):光刻人的世界,微信公眾號(hào):光刻人的世界】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

曾經(jīng)長(zhǎng)期被國(guó)外企業(yè)壟斷“卡脖子”的半導(dǎo)體配件——PFA隔膜閥

中國(guó)計(jì)算機(jī)學(xué)者熱議硬科技創(chuàng)新,支招解決“卡脖子”問(wèn)題

為了不被卡脖子 華為一年投資17家半導(dǎo)體公司

EDA軟件被卡脖子,中國(guó)如何發(fā)力突破

工業(yè)互聯(lián)網(wǎng)如何解決這些“卡脖子”問(wèn)題?

中國(guó)芯片為什么被卡脖子

國(guó)內(nèi)接口IP如何突圍“卡脖子”現(xiàn)狀

被卡脖子的半導(dǎo)體材料(萬(wàn)字深度報(bào)告)

加快解決卡脖子難題,陸芯半導(dǎo)體切割加工環(huán)節(jié)助力國(guó)產(chǎn)替代

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論