九折!三星率先打響晶圓代工價格戰,臺積電會跟嗎?

九折!三星率先打響晶圓代工價格戰,臺積電會跟嗎?

電子發燒友網報道(文/吳子鵬)2月13日,有臺灣媒體發布消息稱,三星已經打響晶圓代工價格戰的第一槍,目前主要鎖定在成熟制程,客戶將享受到九折的優惠。受迫于市場競爭激烈程度高升,預計聯電、世界先進等晶圓代工廠商也將參與到此次價格戰中。

一時間,晶圓代工的市場格局在不到一年的時間里發生質變,從賣方市場重新回到了買方市場,并且此時買方的購買意愿并不強烈。

晶圓代工產能利用率下滑

近一段時間以來,全球半導體產業聽到的最高頻詞匯無疑就是庫存。這種情況從2022年下半年開始,在當時的7、8月份,市場上頻繁傳出智能手機、PC等消費電子市場低迷,疫情帶動的智能小家電需求回落等消極信息。在終端市場的影響下,***公司率先扛不住,由于此前搶產能導致庫存水平明顯高于警戒線,于是率先發起了價格戰。

下圖是新京報在去年9月份統計的29家***上市公司的庫存情況。29家芯片公司半年內合計增加了71億元的庫存。

圖源:新京報

雖然當時ADI、英特爾等公司紛紛逆勢宣布漲價,不過大家都明白這是一種保營收的手段。ADI當時也坦言,從2022年第二季度末開始,由于宏觀經濟的影響,公司訂單增速已經放緩,訂單取消量略有增加。根據當時的統計數據,全球芯片庫存剩余量已經創下了近10年來的新高。

同時,我們再看一則近期的消息。日前,天風國際分析師郭明錤最新表示,幾乎所有安卓品牌智能手機均面臨因需求疲弱導致的高庫存風險,包括小米和三星等。以小米手機為例,小米的零組件庫存約等于2000萬-3000萬部手機,加上手機相當于4000萬–5000萬部。其中狀況最嚴重的是處理器,供貨商為聯發科與高通。另外研究機構Gartner公布的數據顯示,2022年Q4全球PC出貨量下降28.5%。

將這些消息串聯起來,能夠發現這大半年的時間里,全球芯片需求是相當疲軟的。作為芯片產業鏈的關鍵一環,晶圓代工也難以獨善其身。

產業鏈信息顯示,自2022年第三季度開始,就已經開始有晶圓代工廠針對成熟制程開始調價,雖然幅度很小,不過這已經是一個明顯的信號——晶圓代工強增長周期結束了。進入到2023年,全球多家晶圓廠出現了產線利用率低于80%的情況。根據韓國媒體的報道,有韓國境內的成熟制程的晶圓代工廠產線利用率在50%徘徊。

分析人士表示,之所以2023年晶圓代工廠的產線利用率大幅下滑,原因在于2022年下半年,尚有此前芯片廠搶單的訂單在執行。據悉,這些代工廠評估了剩余訂單的價格,對于還能賺取利潤的訂單選擇了執行,這部分訂單大概占據成熟制程20%左右的產能。不過,進入2023年之后,此前的簽單基本已經執行,并且很多芯片公司的庫存已經不允許再投入庫存成本。

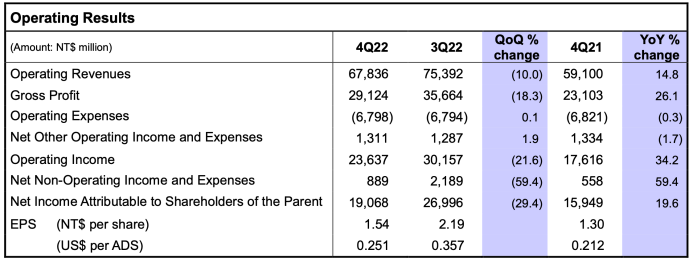

圍繞成熟制程代工廠聯電進行分析。根據該公司2022年第四季度的財報,該季度聯電合并營收同比增長14.8%至678.36億元新臺幣,但環比下降10%;歸母凈利潤同比增長19.6%至190億元新臺幣,環比下降29.4%。并且,值得注意的是,聯電該季度的產能利用率已經從100%下降為90%。

圖源:聯電財報

聯電作為全球第三大的晶圓代工廠,其營收情況無疑也反映出了產業的現狀。聯電聯席總裁王石在該季度財報法說會上還表示,目前行業仍處于景氣下行周期,2023年第一季度產能利用率仍將持續下滑,預計僅有70%。因此,從數據面來看,聯電加入價格戰也是被迫無奈,否則此消彼長之下,聯電可能連70%的產能利用率都保不住。

再看看三星的情況。該公司此前給高通提供了一份專有的報價,以具有競爭力的優惠條件搶奪高通中高端處理器訂單,包括由臺積電6nm代工的Snapdragon 600/700主流系列。同時,三星也給聯發科發出了這種優惠報價,希望聯發科也和高通一樣,采用和三星聯合研發、互惠互利的策略。

當然,上述是先進制程部分。在成熟制程方面,三星此前的產能主要用于自家芯片,不過目前三星自己的終端產品銷量都不理想,出現了產能空缺,且占比不低。供應鏈方面消息顯示,三星此前的價格就略低于同行,如今率先降價必將讓其他同行很棘手,如果不跟進降價,客戶將被三星搶走。

中芯國際和臺積電難頂?

不難想象,接下來全球晶圓代工的成熟工藝市場必將是一場腥風血雨。不過,從目前的消息來看,并不是所有代工廠都將參與這場價格戰。目前,并沒有消息顯示全球晶圓代工龍頭臺積電將參與這場價格戰,而中芯國際方面則是明確表示抵制低價競爭。然而,我們不禁要問,他們能堅持住嗎?

先看臺積電。在去年9月份的時候,臺積電曾遭遇多家大客戶逼宮,這些大客戶的目標都是修改2023年的訂單執行,方式包括價格打折、取消訂單和延遲生產。最終,根據臺灣媒體和供應鏈人士的多方面證實,臺積電接受了取消訂單和訂單延后,但是明確表示打折免談。

如今半年多的時間過去了,此前有消息稱臺積電將會對6寸、8寸和12寸晶圓代工做出調整,為芯片設計廠商提供了更優惠的策略。不過,目前并沒有其他方面的消息對此進行證實。如果單看一月份的財報,臺積電現在完全沒有產能方面的擔憂。一月份,該公司合并營收約為2000.5億新臺幣,創歷年同期新高,較上月增長3.9%,較去年同期增長16.2%。可見,市場面對臺積電的產能需求非常旺盛。

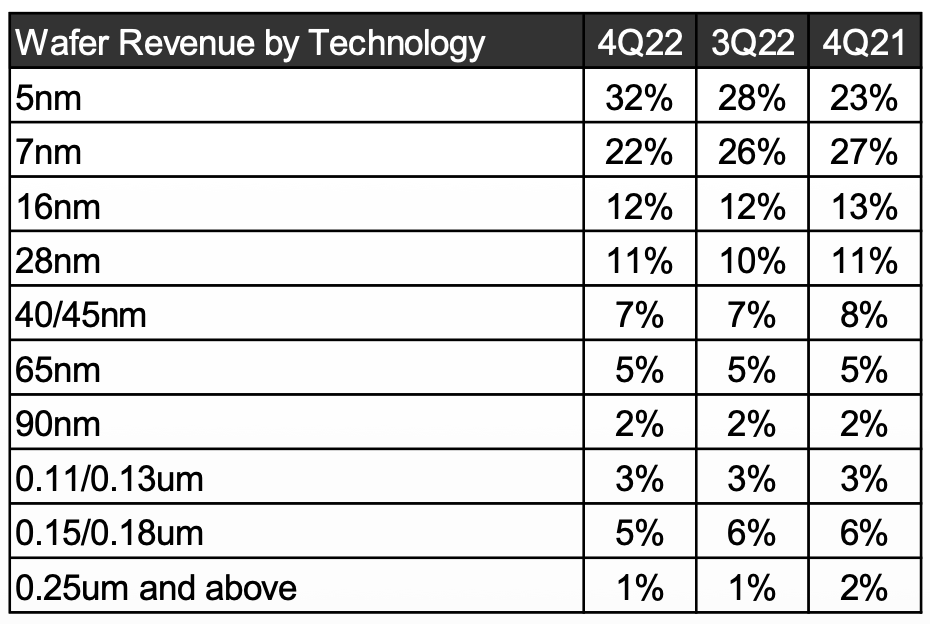

那么,此次三星發動的成熟工藝的價格戰對臺積電的影響有多大呢?根據臺積電2022年第四季度財報,16nm及以上的工藝在臺積電營收中占比為46%。從這方面看,臺積電好像很難不參與到降價之中。

圖源:臺積電財報

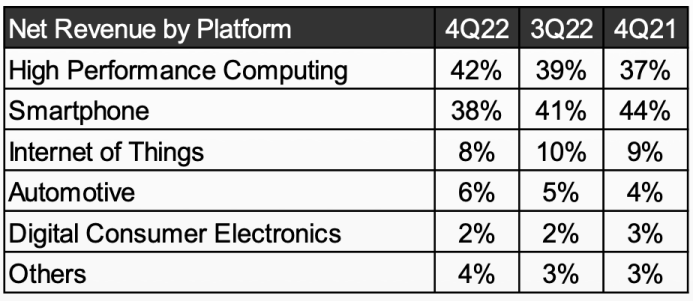

不過,如果從客戶組成來看,臺積電80%的客戶收入來自HPC和智能手機,也就是說蘋果、AMD和英偉達等公司給臺積電帶來了更多的營收,這些公司也比較有話語權,其他領域的客戶很難撼動臺積電的定價策略。

圖源:臺積電財報

因此,短期內還看不到臺積電會參與爭奪成熟工藝客戶的跡象。

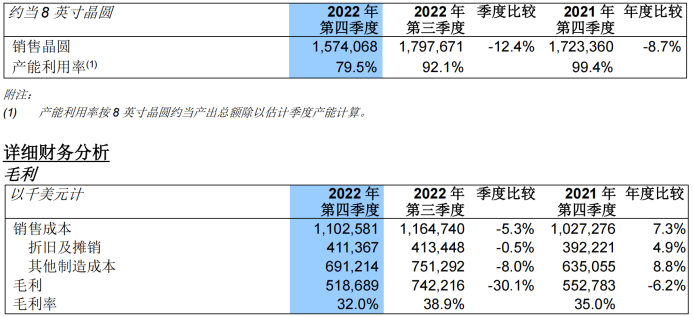

然而,中芯國際方面就沒有這么硬氣了。從多項數據都能夠看出,目前該公司遇到了嚴峻的挑戰。比如,在中芯國際2022年第四季度財報中有指出,該公司在這一季度出現了凈利潤環比和同比雙降的情況,且降幅都超過了25%;毛利率環比是下降了6.8個百分點;產能利用率從2022年第三季度的92.1%降為第四季度的79.5%;61%的營收來自智能手機、智能家居和消費電子市場。

圖源:中芯國際財報

雖然中芯國際聯合CEO趙海軍強調,相比低價競爭,保證產品和技術的競爭力才是重點。但是作為上市公司,中芯國際也不太可能全然不顧營收的數據表現。當三星、聯電等公司在對標工藝上降價達10%,客戶很難說為了忠誠繼續選擇和中芯國際合作。

寫在最后

半導體周期大概是4-5年為一個周期,期間會有3年左右的旺周期,還有1-2年的產業低潮。如果從2022年第三季度開始算起,這一波產業低潮至少將持續到2023年的6月份。在2023年第二季度,絕大多數的半導體公司預計將交出一份近幾年最差的一份季度報。

為了熬過這個產業低估,降價搶客戶雖然不值得推薦,但是晶圓代工廠也是被逼無奈,畢竟目前目前市場上僧多肉少。綜合各項數據來看,除了臺積電以外,其他晶圓代工廠預計都會被卷入這場漩渦。

-

臺積電

+關注

關注

44文章

5685瀏覽量

167002 -

晶圓

+關注

關注

52文章

4975瀏覽量

128315 -

三星

+關注

關注

1文章

1609瀏覽量

31498

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

被臺積電拒絕代工,三星芯片制造突圍的關鍵在先進封裝?

工商網監

工商網監

評論