中潤光學科創板IPO過會!30倍以上變焦鏡頭全球市占47.88%,募資4.05億擴產

中潤光學科創板IPO過會!30倍以上變焦鏡頭全球市占47.88%,募資4.05億擴產

電子發燒友報道(文/劉靜)近日,中潤光學在上交所迎來科創板IPO上會審核的關鍵時刻。在上市委現場,中潤光學主要被詢問兩大問題,其一為說明技術先進性和核心競爭優勢,其二為說明與吉盛光電合作的必要性。

中潤光學表示,公司在短期、較小增量成本及長期經營風險的比較、考量中,選擇了與吉盛光電合作,而非自行投資建廠。據了解,中潤光學委托吉盛光電加工鏡頭產品服務價格為10--22元/顆。上會當日晚間上交所發布結果顯示,中潤光學已成功闖關過會,科創屬性達標。

本次中潤光學發行2200萬股面值為1元的A股,募集4.05億元,用于高端光學鏡頭智能制造項目等。中潤光學的實際控制人為張平華先生,合計控制公司45.23%的股份,其還擔任中潤光學的董事長兼總經理,以及研發中心總監。

業績增長平緩,存貨規模較大,超8成收入來自數字安防鏡頭

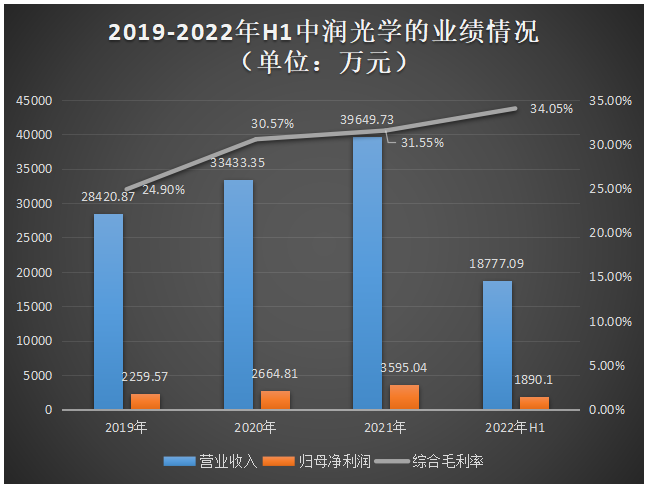

招股書顯示,近三年中潤光學的業績并沒有出現高速增長,營收年復合增長率僅為18.11%,凈利潤也增長平平,2020年、2021年增速分別為17.93%、34.91%。

不過中潤光學表現出不錯的盈利增長趨勢,綜合毛利率持續提升,2020年、2021年、2022年上半年綜合毛利率均高于行業平均水平。

中潤光學主要產品包括數字安防鏡頭、無人機鏡頭、智能巡檢鏡頭、視訊會議鏡頭、激光電視鏡頭、智能車載鏡頭、智能家居鏡頭、智能投影鏡頭、電影鏡頭等精密光學鏡頭,產品具有超高清、大靶面、快速精準變焦、小型輕量化、超大變焦倍率、超長焦距等特點。

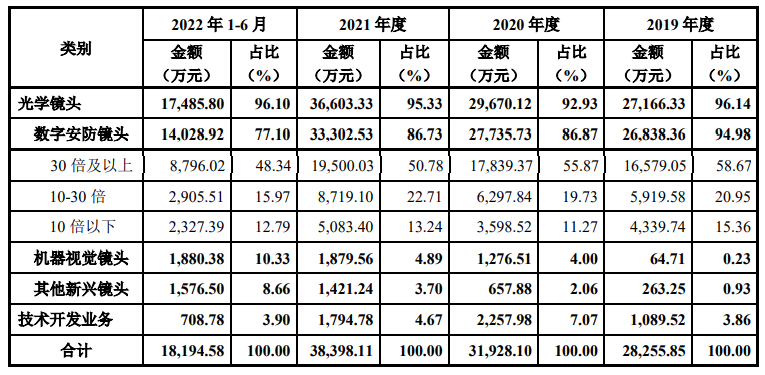

其中營收最主要來源于數字安防鏡頭,報告期內該產品收入占比分別高達94.98%、86.87%、86.73%、77.10%,比例在機器視覺鏡頭、其他新興鏡頭的增長下稀釋降低。中潤光學的數字安防鏡頭業務覆蓋定焦及2-118倍變焦,其中30倍及以上的超大倍率變焦鏡頭為企業貢獻近一半的營收,根據行業權威機構TSR的統計,中潤光學2021年在30倍及以上的超大倍率變焦鏡頭全球市場率達47.88%。

中潤光學大場景高動態比超長焦鏡頭產品,在36.6cm的光學總長內實現最長焦距1120mm、10Km以上超遠距離清晰成像、118倍超大倍率變焦等關鍵光學性能,已取得浙江省首臺(套)裝備認證及國家科學技術成果證書,打破了國際廠商長期在超長焦領域的壟斷地位。

值得注意的是,中潤光學的部分技術快速提升,其實是依靠收購方式實現的。天眼查顯示,中潤光學的五大子公司中有兩家是收購來的,其中一家是大連淺間,解決了中潤光學的鏡頭生產所需原材料的供應問題,另一家是從事精密光學元件(鏡片、鏡頭等)設計及試劑的木下光學,它整體提升了中潤光學的研發和技術實力。

機器視覺鏡頭是近三年來中潤光學表現最強勁的業務,收入占比持續提升,2020年、2021年收入增速分別高達1872.66%、47.24%。中潤光學的機器視覺鏡頭主要裝載于無人機、智能可視化巡檢裝置設備上,其憑借多組元聯動式變焦光學系統設計技術的掌握及突破,在9cm的光學總長內實現超高清18倍變焦,大幅減少鏡頭體積及重量,對機載變焦鏡頭的攜帶及無人機續航能力的提升起到重要作用。

其他新興鏡頭主要是指應用在激光電視、智能投影、視訊會議、智能駕駛、智能家居、智能消費、影視制作等新興領域的光學鏡頭。報告期內,其他新興鏡頭業務收入增長也非常迅速,2020年、2021年均實現翻倍增長。

中潤光學在招股書中透露,2022年1-8月公司的機器視覺、其他新興產品及技術開發業務的在手訂單均保持大幅增長,但受疫情影響、安防行業景氣度下降,數字安防產品的在手訂單沒有增長,銷售收入同比出現小幅下滑。

更為重要的一點是,中潤光學的存貨規模較大且在持續增加中。報告期各期末,存貨賬面價值分別為9537.77萬元、7581.79萬元、10262.89萬元和12615.72萬元,占流動資產的比例分別為32.78%、28.19%、33.33%和43.95%。如果未來因行業趨勢、客戶需求變化,或者公司不能有效開拓市場、優化庫存管理,可能導致存貨周轉較慢,存貨跌價金額上升等,影響公司的經營業績。

大華股份、華為、海康威視是其大客戶,2021年第一大客戶營收貢獻率41.07%

招股書顯示,2019年、2020年、2021年、2022年上半年中潤光學的第一大客戶一直是大華股份。大華股份是安防視頻行業的龍頭,2020年它在中國的市場份額高達28%,同年在全球占據14.7%的市場份額,位居全球第二。據了解,中潤光學在2012年剛成立的時候,就拿下了大華股份這一重量級客戶了。

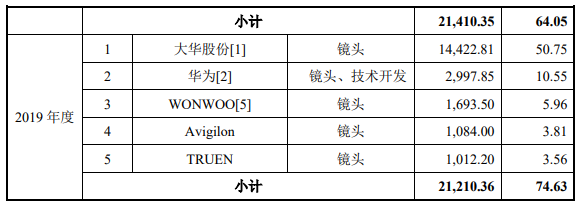

中潤光學幾乎一半的訂單是來自大華股份,2019年中潤光學通過向大華股份銷售鏡頭取得了1.44億元的收入,占當期營業收入的50.75%。2020年、2021年大華股份再度加大對采購量,銷售收入分別同比增加364.81萬元、1497.54萬元,為中潤光學貢獻4成左右的營收。

由于大華股份所占的比例較高,導致報告期內中潤光學前五大客戶銷售金額占營收的比例均處于高水平,分別高達74.63%、64.05%、60.40%和59.91%。如果重要客戶的經營或財務狀況出現不良變化,或中潤光學與其穩定的合作關系發生變動,將可能對中潤光學的經營業績產生不利影響。

一個不好的消息是,近日大華股份披露的三季度財報顯示,2022年前三季度營業收入下滑1.46%,凈利潤也下滑29.43%。而且招股書中披露的2021年中潤光學的前五大客戶,華為、海康威視也在其中,分別排名第二、第三,2022年前三季度華為終端業務下滑、海康威視凈利下滑19.38%。

目前在中潤光學列舉的6家同行可比公司中,除了福光股份、力鼎光電外,其他四家在2022年上半年營業收入和凈利潤同比均出現雙重下滑,其中舜宇光學業績下滑最嚴重,營收增速較去年同期下滑16.74%,凈利潤增速降幅甚至擴大至50.84%。中潤光學的大華股份、華為、海康威視,這三大重要客戶業績下滑,是否會減少對中潤光學的采購量,拖累2022年中潤光學的業績呢?

競爭壓力極大,經營規模偏小,手握73項國家發明專利

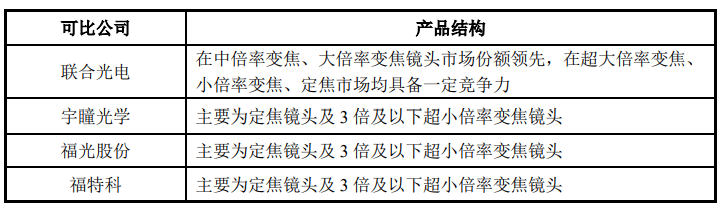

在光學鏡頭行業,國際企業主要包括騰龍株式會社、富士膠片株式會社、CBC株式會社、VS Technology株式會社、蔡司集團、株式會社ADL,日本企業占據主導地位。而在國內主要參與者則為聯合光電、舜宇光學、宇瞳光學、福光股份、力鼎光電、福特科、今國光學、亞洲光學、揚明光學。

在市場格局方面,數字安防領域,技術門檻高的超大倍率變焦產品,市場參與者較少,且在超長焦鏡頭領域仍由日本富士能、日本ADL、日本CBC、日本山野等國外廠商占據主要市場份額,在中倍率變焦、大倍率變焦領域我國已基本實現國產替代,國產化程度較高。根據TSR報告,2020年、2021年中潤光學在數字安防超長焦鏡頭領域全球市占率分別為2.7%、15.79%。

機器視覺領域,美國、日本、德國等國家滲透率較高,龍頭品牌有美國康耐視、日本基恩士等。核心部件之一的光學鏡頭市場也主要以德系、日系光學廠商為主,包括德國施耐德、德國卡爾·蔡司、日本富士能等,國內廠商積極布局,從中低端市場切入,憑借性價比優勢與國外品牌進行競爭,并向高端產品市場逐步滲透。

在目前最為火爆的車載領域,根據TSR報告數據,2021年,在車載鏡頭市場,舜宇光學的鏡頭出貨量居全球第一位,市場占有率為34.8%,之后依次是日本Maxell、日本電產集團、韓國Sekonix等境外廠商,國內廠商仍在積極突破玻塑混合光學系統設計等核心技術、搶占市場份額。

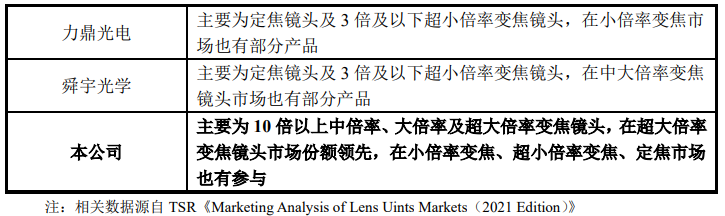

在變焦倍率上,中潤光學是具有一定領先優勢的,其推出的118倍變焦倍率的鏡頭產品,實現0.5-10Km觀測距離內的清晰成像,該指標超過了日本富士能、日本山野、日本ADL等國際知名公司水平。

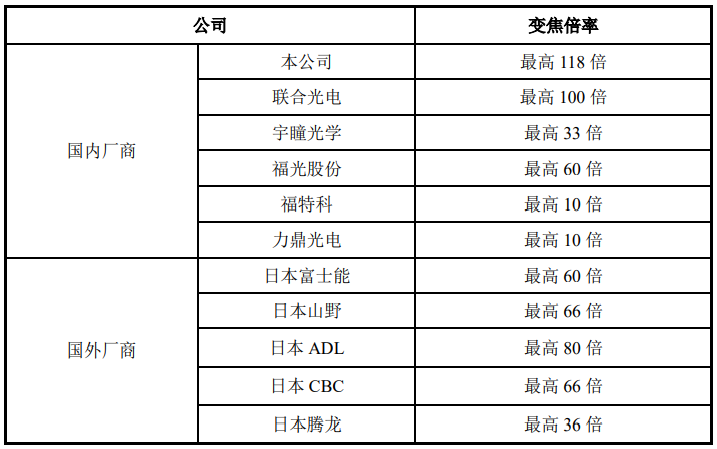

2021年中潤光學在資產、營業收入、凈利潤上與同行企業的比較情況如下所示:

中潤光學的資產、營收和凈利規模在同行企業內是相對較小的。但是在盈利能力上,中潤光學還是表現不錯的,2020年、2021年、2022年上半年均高于同行業平均水平,且高于福光股份和聯合光電。

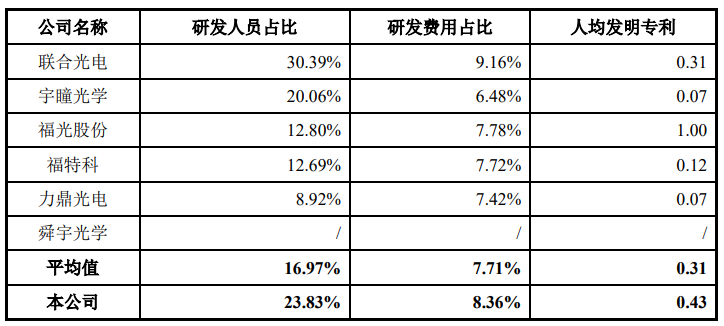

2021年中潤光學在研發人員占比、研發費用占比、人均發明專利方面與同行企業的比較情況如下所示:

中潤光學研發人員占比低于聯合光電和宇瞳光學,研發費用占比高于力鼎光電、福特科、福光股份和宇瞳光學,人均發明專利高于除福光股份外的其他同行公司及行業平均。

2019年-2022年上半年,中潤光學的研發費用分別為2195.78萬元、2378.02萬元、3314.40萬元 、1908.38萬元,研發投入金額逐年增加,但是增幅不是太大。截至2022年6月底,中潤光學共有研發人員150名,國家發明專利73項,實用新型專利140項。

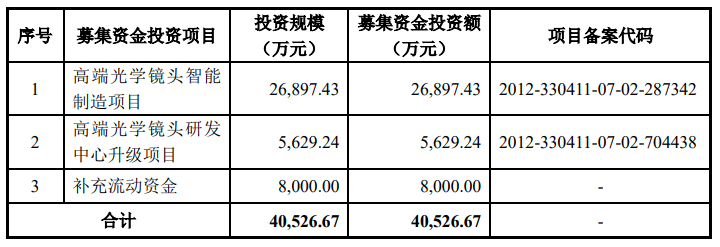

募資4.05億元,用于擴產及技術迭代升級

中潤光學本次擬發行2200萬股,募集資金扣除發行費用后的資金凈額全部投資以下項目:

中潤光學募集資金投資項目涉及產能擴充、上游領域新技術的突破及原有核心技術的深化應用、新產品的開發、原產品的性能升級。

投入募集資金最多的是“高端光學鏡頭智能制造項目”,該項目旨在擴充數字安防鏡頭 、機器視覺鏡頭、其他新興鏡頭的產能。中潤光學表示,項目需要三年才能建設完成,達產后可實現年產420萬顆光學鏡頭的生產能力。目前中潤光學數字安防鏡頭的產銷率在逐年下降,2021年、2022年上半年鏡頭整體產銷率均未超過100%,在安防行業景氣度下滑,前五大客戶業績下滑的多重不利因素下大幅擴充產能,可能會造成產能過剩的問題出現。

隨著終端產品應用領域的不斷拿拓寬和深化,光學鏡頭產品技術的要求越來越高。具體而言,在數字安防領域,光學鏡頭在小型輕量化、超高清、大倍率變焦、高可靠性、超大光圈、透霧、寬光譜、紅外夜視、光學防抖等技術水平方面的要求日益突出;在無人機領域,鏡頭產品則正在向小型輕量化、高清化、變焦等技術趨勢發展;在車載領域,鏡頭產品在高可靠性、超廣角、小畸變、紅外夜視、防水防霧、玻塑混合等技術方面發展趨勢明顯;在投影領域,鏡頭產品正向超短焦、超高清等技術方面發展;在電影領域,鏡頭產品正向全畫幅、超高清、寬銀幕變形等技術方向發展。

為了應對下游應用領域提出的性能升級的要求,進行技術上的迭代,以及為新應用領域拓展開發新品,中潤光學將五千多萬募集資金投入高端光學鏡頭研發中心升級項目,購置先進的精密檢測、試驗儀器等,重點研發超高速精準驅動控制技術、光學防抖技術、超高精度非球面鏡片注塑成型技術、超精密離子鍍膜技術等前沿技術,同時在組合特征復雜矢量曲面設計技術、多組元聯動式變焦光學系統設計技術、玻塑混合光學系統設計技術、折疊離軸多反式成像技術等核心技術上尋求進一步突破。

中潤光學表示,未來將在技術創新、技術轉化、產能擴充、產品及市場開發等方面持續投入,努力實現“見所未見,讓未來世界更清晰、更明亮、更美好”的企業愿景。

中潤光學表示,公司在短期、較小增量成本及長期經營風險的比較、考量中,選擇了與吉盛光電合作,而非自行投資建廠。據了解,中潤光學委托吉盛光電加工鏡頭產品服務價格為10--22元/顆。上會當日晚間上交所發布結果顯示,中潤光學已成功闖關過會,科創屬性達標。

本次中潤光學發行2200萬股面值為1元的A股,募集4.05億元,用于高端光學鏡頭智能制造項目等。中潤光學的實際控制人為張平華先生,合計控制公司45.23%的股份,其還擔任中潤光學的董事長兼總經理,以及研發中心總監。

業績增長平緩,存貨規模較大,超8成收入來自數字安防鏡頭

招股書顯示,近三年中潤光學的業績并沒有出現高速增長,營收年復合增長率僅為18.11%,凈利潤也增長平平,2020年、2021年增速分別為17.93%、34.91%。

不過中潤光學表現出不錯的盈利增長趨勢,綜合毛利率持續提升,2020年、2021年、2022年上半年綜合毛利率均高于行業平均水平。

中潤光學主要產品包括數字安防鏡頭、無人機鏡頭、智能巡檢鏡頭、視訊會議鏡頭、激光電視鏡頭、智能車載鏡頭、智能家居鏡頭、智能投影鏡頭、電影鏡頭等精密光學鏡頭,產品具有超高清、大靶面、快速精準變焦、小型輕量化、超大變焦倍率、超長焦距等特點。

其中營收最主要來源于數字安防鏡頭,報告期內該產品收入占比分別高達94.98%、86.87%、86.73%、77.10%,比例在機器視覺鏡頭、其他新興鏡頭的增長下稀釋降低。中潤光學的數字安防鏡頭業務覆蓋定焦及2-118倍變焦,其中30倍及以上的超大倍率變焦鏡頭為企業貢獻近一半的營收,根據行業權威機構TSR的統計,中潤光學2021年在30倍及以上的超大倍率變焦鏡頭全球市場率達47.88%。

中潤光學大場景高動態比超長焦鏡頭產品,在36.6cm的光學總長內實現最長焦距1120mm、10Km以上超遠距離清晰成像、118倍超大倍率變焦等關鍵光學性能,已取得浙江省首臺(套)裝備認證及國家科學技術成果證書,打破了國際廠商長期在超長焦領域的壟斷地位。

值得注意的是,中潤光學的部分技術快速提升,其實是依靠收購方式實現的。天眼查顯示,中潤光學的五大子公司中有兩家是收購來的,其中一家是大連淺間,解決了中潤光學的鏡頭生產所需原材料的供應問題,另一家是從事精密光學元件(鏡片、鏡頭等)設計及試劑的木下光學,它整體提升了中潤光學的研發和技術實力。

機器視覺鏡頭是近三年來中潤光學表現最強勁的業務,收入占比持續提升,2020年、2021年收入增速分別高達1872.66%、47.24%。中潤光學的機器視覺鏡頭主要裝載于無人機、智能可視化巡檢裝置設備上,其憑借多組元聯動式變焦光學系統設計技術的掌握及突破,在9cm的光學總長內實現超高清18倍變焦,大幅減少鏡頭體積及重量,對機載變焦鏡頭的攜帶及無人機續航能力的提升起到重要作用。

其他新興鏡頭主要是指應用在激光電視、智能投影、視訊會議、智能駕駛、智能家居、智能消費、影視制作等新興領域的光學鏡頭。報告期內,其他新興鏡頭業務收入增長也非常迅速,2020年、2021年均實現翻倍增長。

中潤光學在招股書中透露,2022年1-8月公司的機器視覺、其他新興產品及技術開發業務的在手訂單均保持大幅增長,但受疫情影響、安防行業景氣度下降,數字安防產品的在手訂單沒有增長,銷售收入同比出現小幅下滑。

更為重要的一點是,中潤光學的存貨規模較大且在持續增加中。報告期各期末,存貨賬面價值分別為9537.77萬元、7581.79萬元、10262.89萬元和12615.72萬元,占流動資產的比例分別為32.78%、28.19%、33.33%和43.95%。如果未來因行業趨勢、客戶需求變化,或者公司不能有效開拓市場、優化庫存管理,可能導致存貨周轉較慢,存貨跌價金額上升等,影響公司的經營業績。

大華股份、華為、海康威視是其大客戶,2021年第一大客戶營收貢獻率41.07%

招股書顯示,2019年、2020年、2021年、2022年上半年中潤光學的第一大客戶一直是大華股份。大華股份是安防視頻行業的龍頭,2020年它在中國的市場份額高達28%,同年在全球占據14.7%的市場份額,位居全球第二。據了解,中潤光學在2012年剛成立的時候,就拿下了大華股份這一重量級客戶了。

中潤光學幾乎一半的訂單是來自大華股份,2019年中潤光學通過向大華股份銷售鏡頭取得了1.44億元的收入,占當期營業收入的50.75%。2020年、2021年大華股份再度加大對采購量,銷售收入分別同比增加364.81萬元、1497.54萬元,為中潤光學貢獻4成左右的營收。

由于大華股份所占的比例較高,導致報告期內中潤光學前五大客戶銷售金額占營收的比例均處于高水平,分別高達74.63%、64.05%、60.40%和59.91%。如果重要客戶的經營或財務狀況出現不良變化,或中潤光學與其穩定的合作關系發生變動,將可能對中潤光學的經營業績產生不利影響。

一個不好的消息是,近日大華股份披露的三季度財報顯示,2022年前三季度營業收入下滑1.46%,凈利潤也下滑29.43%。而且招股書中披露的2021年中潤光學的前五大客戶,華為、海康威視也在其中,分別排名第二、第三,2022年前三季度華為終端業務下滑、海康威視凈利下滑19.38%。

目前在中潤光學列舉的6家同行可比公司中,除了福光股份、力鼎光電外,其他四家在2022年上半年營業收入和凈利潤同比均出現雙重下滑,其中舜宇光學業績下滑最嚴重,營收增速較去年同期下滑16.74%,凈利潤增速降幅甚至擴大至50.84%。中潤光學的大華股份、華為、海康威視,這三大重要客戶業績下滑,是否會減少對中潤光學的采購量,拖累2022年中潤光學的業績呢?

競爭壓力極大,經營規模偏小,手握73項國家發明專利

在光學鏡頭行業,國際企業主要包括騰龍株式會社、富士膠片株式會社、CBC株式會社、VS Technology株式會社、蔡司集團、株式會社ADL,日本企業占據主導地位。而在國內主要參與者則為聯合光電、舜宇光學、宇瞳光學、福光股份、力鼎光電、福特科、今國光學、亞洲光學、揚明光學。

在市場格局方面,數字安防領域,技術門檻高的超大倍率變焦產品,市場參與者較少,且在超長焦鏡頭領域仍由日本富士能、日本ADL、日本CBC、日本山野等國外廠商占據主要市場份額,在中倍率變焦、大倍率變焦領域我國已基本實現國產替代,國產化程度較高。根據TSR報告,2020年、2021年中潤光學在數字安防超長焦鏡頭領域全球市占率分別為2.7%、15.79%。

機器視覺領域,美國、日本、德國等國家滲透率較高,龍頭品牌有美國康耐視、日本基恩士等。核心部件之一的光學鏡頭市場也主要以德系、日系光學廠商為主,包括德國施耐德、德國卡爾·蔡司、日本富士能等,國內廠商積極布局,從中低端市場切入,憑借性價比優勢與國外品牌進行競爭,并向高端產品市場逐步滲透。

在目前最為火爆的車載領域,根據TSR報告數據,2021年,在車載鏡頭市場,舜宇光學的鏡頭出貨量居全球第一位,市場占有率為34.8%,之后依次是日本Maxell、日本電產集團、韓國Sekonix等境外廠商,國內廠商仍在積極突破玻塑混合光學系統設計等核心技術、搶占市場份額。

在變焦倍率上,中潤光學是具有一定領先優勢的,其推出的118倍變焦倍率的鏡頭產品,實現0.5-10Km觀測距離內的清晰成像,該指標超過了日本富士能、日本山野、日本ADL等國際知名公司水平。

2021年中潤光學在資產、營業收入、凈利潤上與同行企業的比較情況如下所示:

中潤光學的資產、營收和凈利規模在同行企業內是相對較小的。但是在盈利能力上,中潤光學還是表現不錯的,2020年、2021年、2022年上半年均高于同行業平均水平,且高于福光股份和聯合光電。

2021年中潤光學在研發人員占比、研發費用占比、人均發明專利方面與同行企業的比較情況如下所示:

中潤光學研發人員占比低于聯合光電和宇瞳光學,研發費用占比高于力鼎光電、福特科、福光股份和宇瞳光學,人均發明專利高于除福光股份外的其他同行公司及行業平均。

2019年-2022年上半年,中潤光學的研發費用分別為2195.78萬元、2378.02萬元、3314.40萬元 、1908.38萬元,研發投入金額逐年增加,但是增幅不是太大。截至2022年6月底,中潤光學共有研發人員150名,國家發明專利73項,實用新型專利140項。

募資4.05億元,用于擴產及技術迭代升級

中潤光學本次擬發行2200萬股,募集資金扣除發行費用后的資金凈額全部投資以下項目:

中潤光學募集資金投資項目涉及產能擴充、上游領域新技術的突破及原有核心技術的深化應用、新產品的開發、原產品的性能升級。

投入募集資金最多的是“高端光學鏡頭智能制造項目”,該項目旨在擴充數字安防鏡頭 、機器視覺鏡頭、其他新興鏡頭的產能。中潤光學表示,項目需要三年才能建設完成,達產后可實現年產420萬顆光學鏡頭的生產能力。目前中潤光學數字安防鏡頭的產銷率在逐年下降,2021年、2022年上半年鏡頭整體產銷率均未超過100%,在安防行業景氣度下滑,前五大客戶業績下滑的多重不利因素下大幅擴充產能,可能會造成產能過剩的問題出現。

隨著終端產品應用領域的不斷拿拓寬和深化,光學鏡頭產品技術的要求越來越高。具體而言,在數字安防領域,光學鏡頭在小型輕量化、超高清、大倍率變焦、高可靠性、超大光圈、透霧、寬光譜、紅外夜視、光學防抖等技術水平方面的要求日益突出;在無人機領域,鏡頭產品則正在向小型輕量化、高清化、變焦等技術趨勢發展;在車載領域,鏡頭產品在高可靠性、超廣角、小畸變、紅外夜視、防水防霧、玻塑混合等技術方面發展趨勢明顯;在投影領域,鏡頭產品正向超短焦、超高清等技術方面發展;在電影領域,鏡頭產品正向全畫幅、超高清、寬銀幕變形等技術方向發展。

為了應對下游應用領域提出的性能升級的要求,進行技術上的迭代,以及為新應用領域拓展開發新品,中潤光學將五千多萬募集資金投入高端光學鏡頭研發中心升級項目,購置先進的精密檢測、試驗儀器等,重點研發超高速精準驅動控制技術、光學防抖技術、超高精度非球面鏡片注塑成型技術、超精密離子鍍膜技術等前沿技術,同時在組合特征復雜矢量曲面設計技術、多組元聯動式變焦光學系統設計技術、玻塑混合光學系統設計技術、折疊離軸多反式成像技術等核心技術上尋求進一步突破。

中潤光學表示,未來將在技術創新、技術轉化、產能擴充、產品及市場開發等方面持續投入,努力實現“見所未見,讓未來世界更清晰、更明亮、更美好”的企業愿景。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1216瀏覽量

32689 -

變焦鏡頭

+關注

關注

0文章

19瀏覽量

9206

發布評論請先 登錄

相關推薦

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次IPO擬募

黃山谷捷IPO過會!銅針式散熱基板全球市占率超30%

電子發燒友網報道(文/莫婷婷)近期,功率半導體模塊散熱基板研發商黃山谷捷在深交所迎來上會,擬在創業板上市。此次IPO,黃山谷捷計劃募資5.02億

華之杰沖刺滬主板IPO!主打智能開關,募資4.86億擴產電動工具智能零部件

電子發燒友網報道(文/劉靜)近日,蘇州華之杰電訊股份有限公司(以下簡稱:華之杰)滬主板IPO回復上交所問詢,更新2023年財務資料。 此次沖刺滬主板IPO,華之杰擬募資4.86

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

近日,中國證監會發布《關于同意喬鋒智能裝備股份有限公司首次公開發行股票注冊的批復》。據了解,喬鋒智能擬在深交所創業板上市,本次IPO上市計劃募資13.55

潤瑪股份IPO終止,原擬募資6.55億元

深交所官網近日披露,江陰潤瑪電子材料股份有限公司(以下簡稱“潤瑪股份”)創業板IPO申請已經終止。潤瑪股份作為濕電子化學品行業的專業生產商,

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創板IPO注冊申請。燦芯股份計劃在上海證券交易所科

科利德科創板IPO被終止

大連科利德半導體材料股份有限公司(簡稱“科利德”),一家專業的高純半導體材料供應商,原計劃在科創板上市并募資8.77億元,但日前其

晶亦精微科創板IPO順利過會

北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)科創板首次公開募股(IPO)申請已成功過會,標志著這家專注于半導體設備領域的領軍企業即將迎來新的發展里程碑。

OLED蒸鍍材料商海譜潤斯創業板IPO!京東方貢獻超8成收入,募資5.7億擴產

電子發燒友網報道(文/劉靜)近日,OLED產業鏈上的長春海譜潤斯科技股份有限公司(以下簡稱:海譜潤斯)創業板IPO進入第二輪問詢。 ? 在第一輪問詢

信通電子IPO過會,擬募集資金4.75億元

山東信通電子股份有限公司(簡稱“信通電子”)IPO日前成功過會,公司計劃在深交所主板上市,并計劃募資4.75億元以推動其在工業物聯網領域的進

工商網監

工商網監

評論