") 盛景微轉(zhuǎn)戰(zhàn)滬主板!爆破領(lǐng)域電子控制模塊國內(nèi)市占率第一,募資8.04億擴產(chǎn)

盛景微轉(zhuǎn)戰(zhàn)滬主板!爆破領(lǐng)域電子控制模塊國內(nèi)市占率第一,募資8.04億擴產(chǎn)

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,證監(jiān)會更新無錫盛景微電子股份有限公司(簡稱:盛景微)滬主板IPO狀態(tài)至已反饋。

去年6月盛景微科創(chuàng)板IPO已成功獲上交所受理,但進入兩輪問詢后,上交所對盛景微部分客戶電子級延期模塊采購數(shù)量超過電子雷管產(chǎn)量、產(chǎn)品定價較高等問題仍提出質(zhì)疑,多次慘遭上交所連環(huán)問的盛景微,最終撤回了科創(chuàng)板上市申請。但盛景微仍沒有徹底放棄上市,而是選擇快速轉(zhuǎn)戰(zhàn)滬主板,為沖刺上市繼續(xù)努力。

盛景微滬主板IPO與此前申請的科創(chuàng)板IPO,公開發(fā)行的股票數(shù)量都是一樣的,但滬主板IPO擬募集資金由先前的85192.83萬元降至80362.71萬元,減少了4830.12萬元。

成立不到6年的時間,盛景微是如何快速成長為爆破領(lǐng)域電子控制模塊的龍頭企業(yè)的?驅(qū)動其快速發(fā)展最重要的因素是什么?

電子控制模塊國內(nèi)市占率第一,營收、凈利年復(fù)合增長率均超100%

成立于2016年的盛景微,聚焦電子雷管核心控制組件及起爆控制系統(tǒng)的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為電子控制模塊、起爆器控制器和放大器,前兩大產(chǎn)品主要應(yīng)用于爆破領(lǐng)域,而放大器則主要應(yīng)用于工業(yè)控制、新能源、汽車、通信及消費電子等領(lǐng)域。

較為特別的是,盛景微不僅做電子控制模塊產(chǎn)品,其還掌握了模塊內(nèi)部的高水平芯片設(shè)計技術(shù)。憑借較強的技術(shù)優(yōu)勢,盛景微的電子控制模塊產(chǎn)品在業(yè)內(nèi)脫穎而出,即便其把產(chǎn)品定價高于市場平均水平,仍有很多客戶愿意買單,市場份額在快速提升。2019年,盛景微電子控制模塊在爆破領(lǐng)域的市場占有率達22.41%,僅隔兩年后市占率便快速提升至39.02%,成為國內(nèi)市占率第一的企業(yè)。

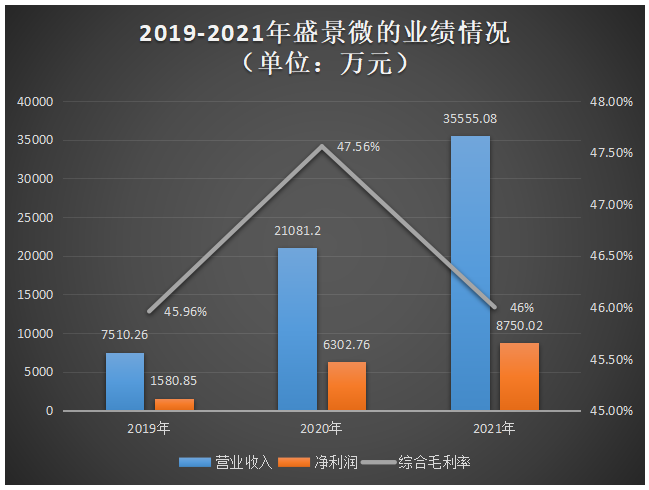

市占率第一的盛景微,營收規(guī)模也在高速增長,經(jīng)計算其2019年-2021年營收的年復(fù)合增長率高達117.58%,2020年、2021年營收增長速度分別高達180.70%、68.66%。歸母凈利潤同樣實現(xiàn)快速增長,年復(fù)合增長率也超100%,2020年更是翻漲近3倍,2021年增速減慢進至38.83%。

報告期內(nèi),盛景微的綜合毛利率、主營業(yè)務(wù)毛利率總體較為穩(wěn)定,波動很小。毛利率水平最高的是2020年,達47.56%。盛景微的毛利率近年雖沒有較大的提升,但是在同行公司內(nèi),其盈利能力還是處于前列水平的。

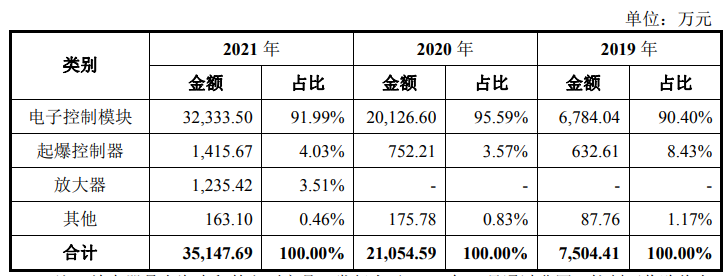

盛景微最出圈的產(chǎn)品是電子控制模塊,近三年為企業(yè)貢獻超9成的營收,產(chǎn)銷規(guī)模增長是全產(chǎn)品線中最快的。2021年盛景微的電子控制模塊實現(xiàn)3.23億元營收,同比增長60.65%;銷量突破6428萬個,同比增長59.99%。

盛景微在短時間內(nèi)攻克了多項技術(shù)難題,開發(fā)了高安全性、高可靠性、抗沖擊與抗干擾能力強、爆破效率高的電子控制模塊,能夠應(yīng)用于-40℃~+85℃的寬濕環(huán)境、高過載沖擊和電磁干擾環(huán)境下的地下小斷面金屬礦爆破、對可靠性要求較高的大型拋擲爆破、大規(guī)模拆除爆破等特殊領(lǐng)域。據(jù)悉,2022年盛景微電子控制模塊產(chǎn)品成功應(yīng)用于一次性電子雷管用量達9740發(fā)的地下礦山爆破工程,這是目前已知的國內(nèi)最大規(guī)模的地下礦單次應(yīng)用電子雷管爆破實例。

值得一提的是,盛景微在收購上海先積后,也開始進軍信號鏈芯片領(lǐng)域,開始量產(chǎn)出售放大器系列產(chǎn)品,2021年創(chuàng)造從0至1235多萬的營收。盛景微放大器產(chǎn)品主要包括通用型放大器、低噪聲放大器、精密運算放大器、零漂移放大器、納安放大器、電流檢測放大器及比較器等。

在客戶方面,盛景微已與雅化集團、壺化股份、海峽科化、西安慶華、宜賓威力、前進民爆等多家民爆行業(yè)知名企業(yè)建立了長期穩(wěn)定的合作關(guān)系。

招股書顯示,近三年來盛景微客戶集中度較高,前五大客戶銷售占比分別為99.85%、93.68%、75.57%。其中,盛景微對第一大客戶雅化集團的銷售金額分別為3317.35萬元、10643.82萬元和11815.07萬元,占比分別為44.17%、50.49%和33.23%。如果雅化集團突然采購需求大幅下降,可能會導(dǎo)致盛景微的訂單大幅減少,從而對公司業(yè)績產(chǎn)生不利影響。

高效能研發(fā)團隊,構(gòu)建強技術(shù)壁壘

招股書顯示,截至報告期末,盛景微的研發(fā)及技術(shù)人員僅有71人,占員工人數(shù)比例的45.51%。研發(fā)團隊規(guī)模雖然不大,但是個個來頭都不小,團隊中的3名核心技術(shù)人員分別是董事長兼總經(jīng)理張永剛,董事、副總經(jīng)理、總工程師趙先鋒、芯片部高級經(jīng)理、監(jiān)事李彥銘,他們均具有豐富的芯片設(shè)計經(jīng)驗。

張永剛在西安電子科技大學(xué)研究生畢業(yè)后,先后進入中國電子科技集團無錫第58研究所、飛思卡爾半導(dǎo)體(中國)有限公司擔(dān)任芯片設(shè)計工程師,離開這兩大知名企業(yè)后,張永剛又進入中科芯集成電路有限公司擔(dān)任民爆事業(yè)部部長、中國工程物理研究院電子工程研究所芯片設(shè)計工程師,后被外派到四川久安芯電子科技有限公司任職副總經(jīng)理。

同樣被中國工程物理研究院電子工程研究所外派到四川久安芯電子科技有限公司的還有趙先鋒。趙先鋒擁有的專利項數(shù)是三人中最多的,其擁有6項發(fā)明專利、9項實用新型專利和1項外觀專利,而盛景微及子公司累計擁有專利為45項,其中發(fā)明專利11項,趙先鋒擁有的發(fā)明專利占到一半以上。

經(jīng)過6年多的研發(fā)創(chuàng)新,盛景微已經(jīng)掌握了高低壓超低功耗電子雷管芯片設(shè)計技術(shù)、高效和魯棒的通信校驗機制、采用擴展Modbus總線通信的主叢級聯(lián)網(wǎng)絡(luò)、抗高沖擊電子控制模塊設(shè)計技術(shù)、持續(xù)地具有穩(wěn)定的共模反饋電路的快速階躍響應(yīng)放大器等在內(nèi)的11項核心技術(shù)。

其中盛景微自主研發(fā)的高低壓超低功耗電子雷管芯片設(shè)計技術(shù),采用獨特超低功耗電路結(jié)構(gòu)設(shè)計,8V功耗低至 6uA,20V功耗低至10uA,該項指標(biāo)遠優(yōu)于行業(yè)的30~40uA功耗。由該芯片實現(xiàn)的電子雷管單機組網(wǎng)1000發(fā),最大級聯(lián)組網(wǎng)10000發(fā),該項指標(biāo)優(yōu)于行業(yè)的200~400 發(fā)組網(wǎng)能力。

盛景微的研發(fā)團隊通過自主研發(fā)的11大核心技術(shù),構(gòu)建了具有超低功耗、大規(guī)模組網(wǎng)能力、抗高沖擊與干擾等競爭優(yōu)勢較強的開發(fā)平臺。目前盛景微正從事的研發(fā)項目個數(shù)也比一般的IPO企業(yè)要多,在17大在研項目中,便有5大是涉及芯片技術(shù)的,占近30%,可見盛景微對芯片研發(fā)的重視度。

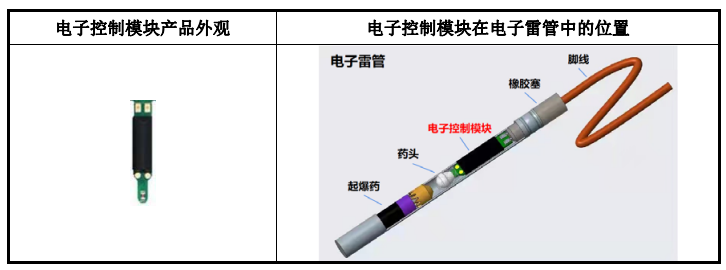

芯片是整個電子控制模塊的核心部件,是電子控制模塊的總線接口單元、通信單元、身份識別單元、精準(zhǔn)延時單元和點火控制單元。企業(yè)的芯片技術(shù)實力直接決定所生產(chǎn)的電子控制模塊性能高低,從芯片入手是打造性能差異化競爭的關(guān)鍵。

盛景微計劃通過“基于智能化物聯(lián)網(wǎng)通訊的第三代數(shù)碼雷管芯片開發(fā)項目”進一步增強芯片的智能型功能性能,同時增加智能注冊機制、母線電壓偵測、點火頭狀態(tài)精判等新特性,讓應(yīng)用于民爆特殊環(huán)境的物聯(lián)網(wǎng)信號處理芯片的效率更高、可靠性更好。

此外盛景微還將通過嵌入式EEPROM的延期專用芯片設(shè)計在研項目,給現(xiàn)有電子控制模塊產(chǎn)品增加系統(tǒng)狀態(tài)檢測,增加雙供能,雙開關(guān)結(jié)構(gòu),增加嵌入式EEPROM。并重點研發(fā)精密信號調(diào)理芯片、精密電源芯片、精密數(shù)據(jù)轉(zhuǎn)換器及專用芯片,進一步提升產(chǎn)品的轉(zhuǎn)換效率、降低功耗等,提供更高性價比的芯片方案。

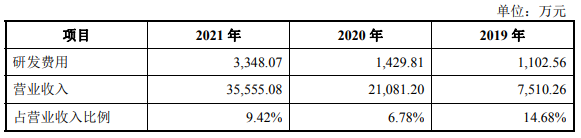

2019年-2021年盛景微研發(fā)投入分別為1102.56萬元、1429.81萬元、3348.07萬元,分別占營業(yè)收入的比例為14.68%、6.78%、9.42%。盛景微逐年加大研發(fā)投入,2020年、2021年研發(fā)費用分別同比增長29.68%、134.16%,2021年研發(fā)投入資金較2020年翻漲了一倍。

在電子控制模塊細分行業(yè),盛景微的主要競爭對手是全安密靈、上海鯤程、融硅思創(chuàng)、力芯微等。2019年、2021年盛景微的研發(fā)費用率均高于力芯微,但是2020年盛景微研發(fā)費用率略低于力芯微。值得注意的是,力芯微的智能組網(wǎng)延時管理單元產(chǎn)品在售價上逐年降低,2020年同比下滑幅度高達16.79%,毛利率也波動下降。而盛景微的產(chǎn)品正好相反,其售價基本保持穩(wěn)定,且售價保持高于市場的水平,毛利率也顯著高于力芯微。

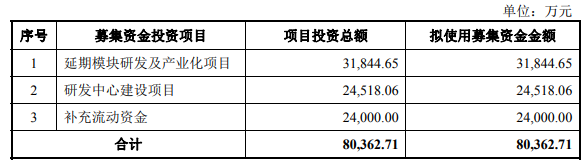

募資8.04億元,擴充電子控制模塊與起爆控制器生產(chǎn)規(guī)模

盛景微轉(zhuǎn)戰(zhàn)滬主板,擬募集8.04億元,重點投資建設(shè)“延期模塊研發(fā)及產(chǎn)業(yè)化項目”、“研發(fā)中心建設(shè)項目”等。

盛景微表示,“延期模塊研發(fā)及產(chǎn)業(yè)化項目”主要用于擴充電子控制模塊與起爆控制器產(chǎn)品在爆破領(lǐng)域的業(yè)務(wù)規(guī)模,并進行產(chǎn)品迭代、優(yōu)化產(chǎn)品結(jié)構(gòu),鞏固并提升公司在爆破領(lǐng)域的市場地位。同時拓展核心技術(shù)在石油開采、地質(zhì)勘探領(lǐng)域的應(yīng)用,進一步拓展市場新增長空間。

我國電子雷管替代率增速明顯,但仍處于較低水平,電子雷管替代傳統(tǒng)工業(yè)雷管的市場空間較大,預(yù)計未來幾年將是電子雷管行業(yè)發(fā)展的關(guān)鍵機遇期。盛景微此時選擇投入大量的資金,擴大電子控制模塊和起爆控制器的生產(chǎn)規(guī)模,為滿足未來快速增長的市場需求提前做好準(zhǔn)備,這將有利于盛景微在龍頭地位的基礎(chǔ)上進一步提升市場份額,保障未來業(yè)績的持續(xù)高速增長。

投入2.45億元募集資金的“研發(fā)中心建設(shè)項目”,將建設(shè)一個由產(chǎn)品規(guī)劃部、項目管理部、儲能元件研究室、發(fā)火元件研究室、電子雷管網(wǎng)絡(luò)通訊研究室、專用芯片技術(shù)研究室、電子開關(guān)元件研究室、點火藥劑聯(lián)合研究室、工藝及質(zhì)量可靠性研究室、爆破技術(shù)研究室、工程試驗中心和油氣井射孔與地勘技術(shù)研發(fā)中心組成的先進研發(fā)中心。

該募投項目的研發(fā)重點是電子雷管專用芯片研發(fā)設(shè)計、電子控制模塊關(guān)鍵原輔材料進行機理分析和驗證、對電子控制模塊生產(chǎn)工藝和質(zhì)量可靠性進行分析論證、對爆破技術(shù)及爆破方案研究設(shè)計、對油氣井射孔與地質(zhì)勘探領(lǐng)域的技術(shù)研究與產(chǎn)品開發(fā)等。

去年6月盛景微科創(chuàng)板IPO已成功獲上交所受理,但進入兩輪問詢后,上交所對盛景微部分客戶電子級延期模塊采購數(shù)量超過電子雷管產(chǎn)量、產(chǎn)品定價較高等問題仍提出質(zhì)疑,多次慘遭上交所連環(huán)問的盛景微,最終撤回了科創(chuàng)板上市申請。但盛景微仍沒有徹底放棄上市,而是選擇快速轉(zhuǎn)戰(zhàn)滬主板,為沖刺上市繼續(xù)努力。

盛景微滬主板IPO與此前申請的科創(chuàng)板IPO,公開發(fā)行的股票數(shù)量都是一樣的,但滬主板IPO擬募集資金由先前的85192.83萬元降至80362.71萬元,減少了4830.12萬元。

成立不到6年的時間,盛景微是如何快速成長為爆破領(lǐng)域電子控制模塊的龍頭企業(yè)的?驅(qū)動其快速發(fā)展最重要的因素是什么?

電子控制模塊國內(nèi)市占率第一,營收、凈利年復(fù)合增長率均超100%

成立于2016年的盛景微,聚焦電子雷管核心控制組件及起爆控制系統(tǒng)的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為電子控制模塊、起爆器控制器和放大器,前兩大產(chǎn)品主要應(yīng)用于爆破領(lǐng)域,而放大器則主要應(yīng)用于工業(yè)控制、新能源、汽車、通信及消費電子等領(lǐng)域。

較為特別的是,盛景微不僅做電子控制模塊產(chǎn)品,其還掌握了模塊內(nèi)部的高水平芯片設(shè)計技術(shù)。憑借較強的技術(shù)優(yōu)勢,盛景微的電子控制模塊產(chǎn)品在業(yè)內(nèi)脫穎而出,即便其把產(chǎn)品定價高于市場平均水平,仍有很多客戶愿意買單,市場份額在快速提升。2019年,盛景微電子控制模塊在爆破領(lǐng)域的市場占有率達22.41%,僅隔兩年后市占率便快速提升至39.02%,成為國內(nèi)市占率第一的企業(yè)。

市占率第一的盛景微,營收規(guī)模也在高速增長,經(jīng)計算其2019年-2021年營收的年復(fù)合增長率高達117.58%,2020年、2021年營收增長速度分別高達180.70%、68.66%。歸母凈利潤同樣實現(xiàn)快速增長,年復(fù)合增長率也超100%,2020年更是翻漲近3倍,2021年增速減慢進至38.83%。

報告期內(nèi),盛景微的綜合毛利率、主營業(yè)務(wù)毛利率總體較為穩(wěn)定,波動很小。毛利率水平最高的是2020年,達47.56%。盛景微的毛利率近年雖沒有較大的提升,但是在同行公司內(nèi),其盈利能力還是處于前列水平的。

盛景微最出圈的產(chǎn)品是電子控制模塊,近三年為企業(yè)貢獻超9成的營收,產(chǎn)銷規(guī)模增長是全產(chǎn)品線中最快的。2021年盛景微的電子控制模塊實現(xiàn)3.23億元營收,同比增長60.65%;銷量突破6428萬個,同比增長59.99%。

盛景微在短時間內(nèi)攻克了多項技術(shù)難題,開發(fā)了高安全性、高可靠性、抗沖擊與抗干擾能力強、爆破效率高的電子控制模塊,能夠應(yīng)用于-40℃~+85℃的寬濕環(huán)境、高過載沖擊和電磁干擾環(huán)境下的地下小斷面金屬礦爆破、對可靠性要求較高的大型拋擲爆破、大規(guī)模拆除爆破等特殊領(lǐng)域。據(jù)悉,2022年盛景微電子控制模塊產(chǎn)品成功應(yīng)用于一次性電子雷管用量達9740發(fā)的地下礦山爆破工程,這是目前已知的國內(nèi)最大規(guī)模的地下礦單次應(yīng)用電子雷管爆破實例。

值得一提的是,盛景微在收購上海先積后,也開始進軍信號鏈芯片領(lǐng)域,開始量產(chǎn)出售放大器系列產(chǎn)品,2021年創(chuàng)造從0至1235多萬的營收。盛景微放大器產(chǎn)品主要包括通用型放大器、低噪聲放大器、精密運算放大器、零漂移放大器、納安放大器、電流檢測放大器及比較器等。

在客戶方面,盛景微已與雅化集團、壺化股份、海峽科化、西安慶華、宜賓威力、前進民爆等多家民爆行業(yè)知名企業(yè)建立了長期穩(wěn)定的合作關(guān)系。

招股書顯示,近三年來盛景微客戶集中度較高,前五大客戶銷售占比分別為99.85%、93.68%、75.57%。其中,盛景微對第一大客戶雅化集團的銷售金額分別為3317.35萬元、10643.82萬元和11815.07萬元,占比分別為44.17%、50.49%和33.23%。如果雅化集團突然采購需求大幅下降,可能會導(dǎo)致盛景微的訂單大幅減少,從而對公司業(yè)績產(chǎn)生不利影響。

高效能研發(fā)團隊,構(gòu)建強技術(shù)壁壘

招股書顯示,截至報告期末,盛景微的研發(fā)及技術(shù)人員僅有71人,占員工人數(shù)比例的45.51%。研發(fā)團隊規(guī)模雖然不大,但是個個來頭都不小,團隊中的3名核心技術(shù)人員分別是董事長兼總經(jīng)理張永剛,董事、副總經(jīng)理、總工程師趙先鋒、芯片部高級經(jīng)理、監(jiān)事李彥銘,他們均具有豐富的芯片設(shè)計經(jīng)驗。

張永剛在西安電子科技大學(xué)研究生畢業(yè)后,先后進入中國電子科技集團無錫第58研究所、飛思卡爾半導(dǎo)體(中國)有限公司擔(dān)任芯片設(shè)計工程師,離開這兩大知名企業(yè)后,張永剛又進入中科芯集成電路有限公司擔(dān)任民爆事業(yè)部部長、中國工程物理研究院電子工程研究所芯片設(shè)計工程師,后被外派到四川久安芯電子科技有限公司任職副總經(jīng)理。

同樣被中國工程物理研究院電子工程研究所外派到四川久安芯電子科技有限公司的還有趙先鋒。趙先鋒擁有的專利項數(shù)是三人中最多的,其擁有6項發(fā)明專利、9項實用新型專利和1項外觀專利,而盛景微及子公司累計擁有專利為45項,其中發(fā)明專利11項,趙先鋒擁有的發(fā)明專利占到一半以上。

經(jīng)過6年多的研發(fā)創(chuàng)新,盛景微已經(jīng)掌握了高低壓超低功耗電子雷管芯片設(shè)計技術(shù)、高效和魯棒的通信校驗機制、采用擴展Modbus總線通信的主叢級聯(lián)網(wǎng)絡(luò)、抗高沖擊電子控制模塊設(shè)計技術(shù)、持續(xù)地具有穩(wěn)定的共模反饋電路的快速階躍響應(yīng)放大器等在內(nèi)的11項核心技術(shù)。

其中盛景微自主研發(fā)的高低壓超低功耗電子雷管芯片設(shè)計技術(shù),采用獨特超低功耗電路結(jié)構(gòu)設(shè)計,8V功耗低至 6uA,20V功耗低至10uA,該項指標(biāo)遠優(yōu)于行業(yè)的30~40uA功耗。由該芯片實現(xiàn)的電子雷管單機組網(wǎng)1000發(fā),最大級聯(lián)組網(wǎng)10000發(fā),該項指標(biāo)優(yōu)于行業(yè)的200~400 發(fā)組網(wǎng)能力。

盛景微的研發(fā)團隊通過自主研發(fā)的11大核心技術(shù),構(gòu)建了具有超低功耗、大規(guī)模組網(wǎng)能力、抗高沖擊與干擾等競爭優(yōu)勢較強的開發(fā)平臺。目前盛景微正從事的研發(fā)項目個數(shù)也比一般的IPO企業(yè)要多,在17大在研項目中,便有5大是涉及芯片技術(shù)的,占近30%,可見盛景微對芯片研發(fā)的重視度。

芯片是整個電子控制模塊的核心部件,是電子控制模塊的總線接口單元、通信單元、身份識別單元、精準(zhǔn)延時單元和點火控制單元。企業(yè)的芯片技術(shù)實力直接決定所生產(chǎn)的電子控制模塊性能高低,從芯片入手是打造性能差異化競爭的關(guān)鍵。

盛景微計劃通過“基于智能化物聯(lián)網(wǎng)通訊的第三代數(shù)碼雷管芯片開發(fā)項目”進一步增強芯片的智能型功能性能,同時增加智能注冊機制、母線電壓偵測、點火頭狀態(tài)精判等新特性,讓應(yīng)用于民爆特殊環(huán)境的物聯(lián)網(wǎng)信號處理芯片的效率更高、可靠性更好。

此外盛景微還將通過嵌入式EEPROM的延期專用芯片設(shè)計在研項目,給現(xiàn)有電子控制模塊產(chǎn)品增加系統(tǒng)狀態(tài)檢測,增加雙供能,雙開關(guān)結(jié)構(gòu),增加嵌入式EEPROM。并重點研發(fā)精密信號調(diào)理芯片、精密電源芯片、精密數(shù)據(jù)轉(zhuǎn)換器及專用芯片,進一步提升產(chǎn)品的轉(zhuǎn)換效率、降低功耗等,提供更高性價比的芯片方案。

2019年-2021年盛景微研發(fā)投入分別為1102.56萬元、1429.81萬元、3348.07萬元,分別占營業(yè)收入的比例為14.68%、6.78%、9.42%。盛景微逐年加大研發(fā)投入,2020年、2021年研發(fā)費用分別同比增長29.68%、134.16%,2021年研發(fā)投入資金較2020年翻漲了一倍。

在電子控制模塊細分行業(yè),盛景微的主要競爭對手是全安密靈、上海鯤程、融硅思創(chuàng)、力芯微等。2019年、2021年盛景微的研發(fā)費用率均高于力芯微,但是2020年盛景微研發(fā)費用率略低于力芯微。值得注意的是,力芯微的智能組網(wǎng)延時管理單元產(chǎn)品在售價上逐年降低,2020年同比下滑幅度高達16.79%,毛利率也波動下降。而盛景微的產(chǎn)品正好相反,其售價基本保持穩(wěn)定,且售價保持高于市場的水平,毛利率也顯著高于力芯微。

募資8.04億元,擴充電子控制模塊與起爆控制器生產(chǎn)規(guī)模

盛景微轉(zhuǎn)戰(zhàn)滬主板,擬募集8.04億元,重點投資建設(shè)“延期模塊研發(fā)及產(chǎn)業(yè)化項目”、“研發(fā)中心建設(shè)項目”等。

盛景微表示,“延期模塊研發(fā)及產(chǎn)業(yè)化項目”主要用于擴充電子控制模塊與起爆控制器產(chǎn)品在爆破領(lǐng)域的業(yè)務(wù)規(guī)模,并進行產(chǎn)品迭代、優(yōu)化產(chǎn)品結(jié)構(gòu),鞏固并提升公司在爆破領(lǐng)域的市場地位。同時拓展核心技術(shù)在石油開采、地質(zhì)勘探領(lǐng)域的應(yīng)用,進一步拓展市場新增長空間。

我國電子雷管替代率增速明顯,但仍處于較低水平,電子雷管替代傳統(tǒng)工業(yè)雷管的市場空間較大,預(yù)計未來幾年將是電子雷管行業(yè)發(fā)展的關(guān)鍵機遇期。盛景微此時選擇投入大量的資金,擴大電子控制模塊和起爆控制器的生產(chǎn)規(guī)模,為滿足未來快速增長的市場需求提前做好準(zhǔn)備,這將有利于盛景微在龍頭地位的基礎(chǔ)上進一步提升市場份額,保障未來業(yè)績的持續(xù)高速增長。

投入2.45億元募集資金的“研發(fā)中心建設(shè)項目”,將建設(shè)一個由產(chǎn)品規(guī)劃部、項目管理部、儲能元件研究室、發(fā)火元件研究室、電子雷管網(wǎng)絡(luò)通訊研究室、專用芯片技術(shù)研究室、電子開關(guān)元件研究室、點火藥劑聯(lián)合研究室、工藝及質(zhì)量可靠性研究室、爆破技術(shù)研究室、工程試驗中心和油氣井射孔與地勘技術(shù)研發(fā)中心組成的先進研發(fā)中心。

該募投項目的研發(fā)重點是電子雷管專用芯片研發(fā)設(shè)計、電子控制模塊關(guān)鍵原輔材料進行機理分析和驗證、對電子控制模塊生產(chǎn)工藝和質(zhì)量可靠性進行分析論證、對爆破技術(shù)及爆破方案研究設(shè)計、對油氣井射孔與地質(zhì)勘探領(lǐng)域的技術(shù)研究與產(chǎn)品開發(fā)等。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

ipo

+關(guān)注

關(guān)注

1文章

1216瀏覽量

32692 -

電子控制

+關(guān)注

關(guān)注

1文章

69瀏覽量

21672 -

盛景微

+關(guān)注

關(guān)注

0文章

13瀏覽量

48

發(fā)布評論請先 登錄

相關(guān)推薦

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業(yè)地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO。

緯創(chuàng)擬斥資逾84億臺幣擴產(chǎn)AI服務(wù)器

緯創(chuàng)資通宣布重大投資決策,董事會一致通過斥資超過84億臺幣,在中國臺灣、美國、墨西哥及印度四大戰(zhàn)略區(qū)域全面擴產(chǎn)AI服務(wù)器產(chǎn)能。這

華之杰沖刺滬主板IPO!主打智能開關(guān),募資4.86億擴產(chǎn)電動工具智能零部件

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,蘇州華之杰電訊股份有限公司(以下簡稱:華之杰)滬主板IPO回復(fù)上交所問詢,更新2023年財務(wù)資料。 此次沖刺滬主板

喬鋒智能IPO上市關(guān)注:IPO注冊獲同意,擬募資13.55億

作為“工業(yè)母機”,下游應(yīng)用領(lǐng)域極其廣泛,是我國由“制造大國”邁向“制造強國”的重要基石,其技術(shù)進步是我國新質(zhì)生產(chǎn)力發(fā)展的關(guān)鍵所在。 根據(jù)VDW數(shù)據(jù),2022年我國機床消費占全球機床消費的32.18%,位列世界第一。盡管我國機床行

4月動力電池榜單發(fā)布 寧德時代市占率霸榜

月份;我國動力電池裝車量為35.4GWh(吉瓦時),同比增長40.9%,環(huán)比增長1.4%。 2024年1-4月的國內(nèi)動力電池企業(yè)裝車量排名: 寧德時代市占率為47.67%,排名

青島科凱電子計劃創(chuàng)業(yè)板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計劃在深交所創(chuàng)業(yè)板上市,擬募資約10.01億元,分別用于微電路

清潔電器領(lǐng)域微特電機龍頭星德勝上市!

【嗶哥嗶特導(dǎo)讀】清潔電器領(lǐng)域微特電機龍頭星德勝上市!擬募資9.6億元發(fā)力無刷電機、有刷電機等項目。 2024年3月20日,星德勝科技(蘇州)

晶亦精微科創(chuàng)板成功過會,擬募資16億元

北京晶亦精微科技股份有限公司(簡稱“晶亦精微”)日前成功通過科創(chuàng)板首次公開募股(IPO)審核,計劃募資16億元以加速其在半導(dǎo)體設(shè)備領(lǐng)域的研發(fā)與產(chǎn)業(yè)化進程。

上龍旗科開啟申購,計劃募資約18億元

上海龍旗科技股份有限公司(簡稱“龍旗科技”)正式開啟申購,計劃在上海證券交易所主板上市。本次上市,龍旗科技設(shè)定了發(fā)行價為26.00元/股,計劃發(fā)行6000萬股,預(yù)計募資總額將達到約18億

國內(nèi)打造SiC大煉鋼廠,2024挑戰(zhàn)全球總供給量一半市占?

國內(nèi)2023年第三代半導(dǎo)體迎來歷史性大突破,碳化硅(SiC)長晶、芯片材料自制領(lǐng)域,受到國際IDM大廠的肯定,這促使國內(nèi)廠大幅加碼擴產(chǎn)。

三星電子連續(xù)18年蟬聯(lián)全球電視市占率第一寶座

三星電子近日宣布,根據(jù)公司與市場調(diào)研機構(gòu)Omdia的數(shù)據(jù),2023年三星電子再次榮登全球電視市場市占率第

沃爾瑪以23億美元收購全美市占率第3的智慧電視品牌Vizio

WitDisplay消息,美國零售業(yè)巨擘沃爾瑪(Walmart)于2月20日晚宣布,同意以23億美元(165.4137億元人民幣)收購全美市占率

大明電子上交所主板IPO過會

近日,大明電子股份有限公司(以下簡稱“大明電子”)在上交所主板IPO申請成功通過上市委會議,保薦機構(gòu)為國泰君安。該公司計劃募資4

華培動力擬募資不超2.24億擴產(chǎn) 把握傳感器國產(chǎn)替代機遇

受益于市場需求增長,2023年華培動力業(yè)績預(yù)盈9800萬元至1.27億元,同比扭虧。在此背景下,該公司也擬募資擴產(chǎn),把握國產(chǎn)替代機遇。 1月

大明電子滬主板IPO過會!募資4億多擴產(chǎn)車身電子電器控制系統(tǒng)

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,上市委對大明電子滬主板IPO開展上會審核,現(xiàn)場主要問詢大明電子股權(quán)集中、前期違法違規(guī)整改等問題。審議最終結(jié)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論