智能座艙潛力巨大 或將迎來高速成長期

智能座艙潛力巨大 或將迎來高速成長期

作為“第三空間”的具象化表現,“智能座艙”滿足了人們對未來汽車空間的想象。據統計2021年中國市場乘用車智能座艙滲透率已超過50%,IHS預測到2025年中國智能座艙滲透率有望達到75%。智能座艙滲透率不斷提高,巨大發展潛力背景下,產業鏈上一眾企業或將迎來高速成長期。

智能駕駛是當下最為熱議的熱點話題,如果說對于智能駕駛來說,安全性是前提條件,那么舒適性是所有購車者的普遍需求。汽車的舒適性不僅對汽車的性能提出了要求,對于車企來說,車內空間的舒適便捷也不容忽視。在眾多可供發展的選項中,智能座艙成為車企爭相競逐的焦點。據統計,2021年中國市場乘用車智能座艙滲透率已超過50%。

智能座艙的不同屏幕交互方式

相較于傳統汽車,新型的智能汽車在屏幕數量上有了極其明顯的增加,如今汽車的多屏發展方向,加上車企不斷在屏幕交互方式的創新,智能多屏的交互方式已經成為一大趨勢。屏幕交互的方式也各有不同,理想L9實現了全車的五屏聯動,駕駛位前方的全彩HUD代替儀表盤、Mini LED的多點觸控安全駕駛交互屏、三塊15.7英寸1600萬色車規級OLED屏幕。

相較于理想L9的全車五屏聯動,威馬的車窗智能交互也別具一格。威馬的車窗智能交互可以在用戶靠近時感知并識別用戶的身份信息,在車窗上顯示問候信息、續航里程、行程安排以及路線推薦等信息。

在智能座艙系統中,屏幕交互已然落地,在屏幕交互方式上,汽車企業已經成熟運用屏幕打造出了不一樣的智能座艙。2021年,吉利汽車發布的“AID-全息空中智能顯示系統”,能夠在車內實現無介質、任意物體全方位立體影像化,展示出全彩裸眼3D影像,讓用戶從各個角度都能感受到浮在屏幕上的真實效果,還可實現空中交互功能。

5月20日,阿維塔11正式發布。阿維塔11座艙搭載華為的 HarmonyOS 智能座艙,主副駕兩塊 10.25英寸高清全液晶屏和 15.6 英寸全高清懸浮式中央觸控屏構成智慧互聯屏。懸浮式中央觸控屏采用快捷交互設計,高頻應用使用便捷,且具備快捷手勢操作、分屏應用等功能;副駕觸控顯示屏基于一芯多屏能力,為副駕帶來專屬影音娛樂功能。如今,屏幕交互已經成熟應用落地的前提下,車企在交互方式創新方面下足功夫,AR/VR和全息顯示等成為車企探索的新方向。

智能座艙硬件技術發展創新

智能座艙的硬件部分主要有芯片作為計算分析承載體,顯示面板作為信息反饋方式。汽車座艙歷經機械化及電子化(傳統座艙)階段,傳統座艙系統以簡單硬件為主,儀表、音響、電動座椅等車身電子共同組成了傳統汽車座艙的硬件系統。而對于智能座艙而言,隨著功能的提升,其硬件系統構成將會更加復雜。

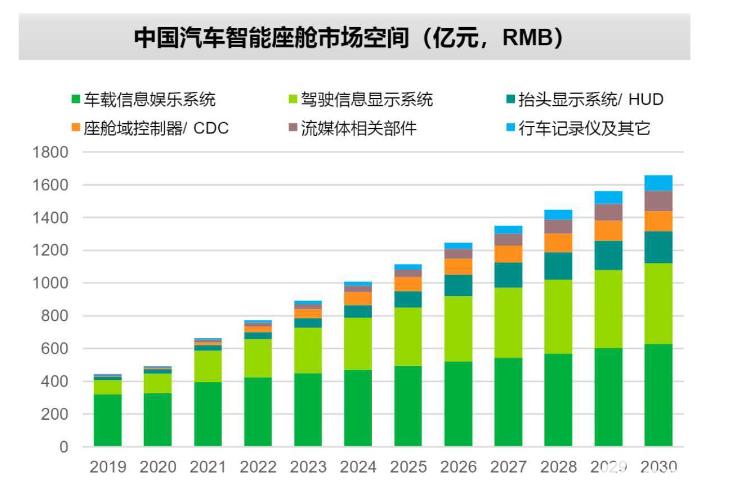

芯片是智能座艙的核心硬件,智能座艙核心技術框架包括硬件層、軟件層、支撐層、服務層。其中硬件層包含傳感器、內存、運算、通訊、模擬、存儲芯片等基本硬件設備。2020年車載信息娛樂系統中半導體市場規模超過110億美金,隨著智能座艙滲透率提升,市場空間被打開,芯片作為核心硬件有可能迎來量價齊升。整體市場空間或達到4600億元規模,其中中國將是最具潛力的市場。

數據來源:IHS Markit(埃信華邁)

目前智能座艙芯片市場能實現大規模量產的主要包括高通、英偉達。高通第三代數字座艙平臺搭載全球首款7nm工藝的8155芯片,是目前量產車可以選用的性能最強的座艙芯片,國內華為、地平線、 芯馳科技等公司尚在起步階段。

隨著國內新能源汽車企業滲透率不斷提升以及國內IC設計、制造能力的不斷成熟,未來國產芯片在智能座艙領域的滲透率將快速提升。根據IHS預測,到2025年中國智能座艙滲透率有望達到75%。此背景下,國內市場2030年預計達到247億美元,折合人民幣超1600億元,市場份額將進一步上升至36%,成為全球主要的智能座艙消費市場。同時由于車規驗證壁壘高筑,行業先發優勢顯著放大,率先打入車規級供應鏈且產品可擴展能力強的國內企業未來競爭優勢有望延續,獲得長期成長的機遇。

從低階的按鍵轉變到了高階的數字液晶儀表顯示和一芯多屏、HUD、流媒體后視鏡,從滿足基礎需求的按鍵式操作,演變到現在的電子甚至體態式操作,智能座艙正在快速演進。作為“第三空間”的具象化表現,“智能座艙”滿足了人們對未來汽車空間的想象。智能座艙集娛樂、互聯、定位、服務為一體,智能娛樂大屏承載了相當一部分的功能。在車企創新探索AR/VR的方向下,在屏幕交互方式的不斷發展中,屏幕顯示技術也在不斷發展,智能座艙滲透率不斷提高,巨大發展潛力背景下,產業鏈上一眾企業或將迎來高速成長期。

審核編輯:湯梓紅

-

智能駕駛

+關注

關注

3文章

2590瀏覽量

48920 -

智能座艙

+關注

關注

4文章

976瀏覽量

16424

發布評論請先 登錄

相關推薦

12月19日在線研討會 智能座艙仿真測試解決方案

智能座艙與智能駕駛技術演進分析

加碼AI+智能座艙!艾拉比成立新品牌,艾博連如何賦能下一代智能座艙

英泰斯特入選光谷高科技高成長20強

宏景智駕榮獲2024高工智能汽車金球獎年度產品技術創新獎

積鼎科技榮登“2024上海軟件和信息技術服務業高成長百家”,引領國產CFD發展

智能座艙的技術瓶頸及趨勢

大咖論道智能座艙與智能駕駛的技術創新與生態布局

氮化鎵(GaN)技術的迅猛發展與市場潛力

加賀富儀艾電子將參加第三屆ATC智能座艙及智能內飾技術周

聯電與德儀、英飛凌等巨頭達成長期合作,產能利用或將提升

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

全球功率半導體市場迎來黃金成長期,機遇與挑戰并存

增長率646%!時擎科技獲評2023德勤中國高科技高成長50強

工商網監

工商網監

評論