吉萊微投資1.78億元生產線技改升級項目

吉萊微投資1.78億元生產線技改升級項目

電子發燒友網報道(文/劉靜)6月30日,江蘇吉萊微電子股份有限公司(以下簡稱:吉萊微)創業板IPO獲受理!

招股書顯示,本次IPO保薦機構為長江證券,擬公開發行不超過1741萬股,募集8億資金,重點投向功率半導體器件產業化建設項目、生產線技改升級項目和研發中心建設項目等。

成立于2001年的吉萊微,是一家功率半導體芯片及器件制造的IDM企業,擁有2條4英寸的芯片生產線,以及4條兼容4英寸、5英寸、6英寸和8英寸芯片封裝測試的生產線,主要產品是晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片,應用于家電、工業、網絡通訊、安防、汽車電子等領域。

在晶閘管領域,根據Markets and Markets Research統計,2019年全球晶閘管市場規模為7.78億美元,亞太市場晶閘管市場規模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據亞太市場5.45%的市場份額,全球市占率約為1.99%。總體市場占有率較低,營業規模較小,功率半導體芯片盈利能力較強,研發投入較低。

凈利年復合增長率高達641.87%,近6成營收來自晶閘管器件

招股書顯示,2019年-2021年吉萊微分別實現營業收入1.34億元、1.92億元、3.01億元,年均復合增長率為50.08%。

凈利潤以641.87%的年復合增長率增長,分別為0.01億元、0.24億元、0.70億元。2020年、2021年凈利均出現翻倍漲,分別同比增長1812.26%、187.82%。總體,營收穩步增長,凈利快速增長。

吉萊微的營收主要來源應用于消費電子、工業、通訊安防、汽車電子等領域的功率半導體芯片和功率半導體器件。其中功率半導體芯片包括晶閘管芯片、ESD芯片、TSS芯片、TVS芯片;而功率半導體器件主要是晶閘管器件、ESD器件、MOSFET器件三大產品。

晶閘管器件是吉萊微的第一大產品,是企業營收的最主要來源,2019年-2021年分別實現的銷售收入為0.97億元、1.22億元、1.85億元,分別占當期總營收的比例為73.01%、63.11%、58.45%。晶閘管器件收入占比逐年減少是因為ESD器件、MOSFET器件新產品2020年創造營收后,銷售收入逐年增加。

還有近年保護器件芯片的收入增長強勁,收入占總營收的比例逐年提高,削弱了晶閘管器件業務的收入占比。作為吉萊微的第二大業務,保護器件芯片2021年實現了0.97億元的營收,占總營收的32.37%。2021年保護器件芯片銷量突破87萬片,銷售單價上漲12.15% 至110.75元/片。

晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片這五大主營產品,2021年收入分別同比增長44.83%、838.54%、1106.61%、8.01%、80.00%。ESD器件和MOSFET器件是2021年收入增速最高的產品,這兩大產品2020年才開始創造營收,是吉萊微新的產品線。

客戶方面,吉萊微已經與美的、萊克、vivo、OPPO、天銀機電、雅馬哈、華為、小米、正泰電器、中興通訊、海康威視,比亞迪、聯合汽車等國內外知名企業建立長期穩定的合作。

市占率較低,研發投入不足,功率半導體芯片盈利能力較強

吉萊微深耕功率半導體芯片及器件領域,近年汽車電子、工業電子、5G通訊行業爆發式增長,拉動功率半導體產品的產銷規模持續快速增長。公開數據顯示,2019年-2020年我國半導體分立器件產品產量從10700億只快速上漲至16644.80億只,同比增長高達55.60%。同期銷售額從2772.30億元提升至2966.30億元,預計2023年我國半導體分立器件產業銷售額將突破4427億元。

市場需求方面,2019年我國半導體分立器件市場需求2784.20億元,據中國半導體協會預測,2023年我國半導體分立器件市場需求有望達到4393.20億元,市場需求進入較快的增長階段。

在晶閘管領域,根據Markets and Markets Research統計,2019年全球晶閘管市場規模為7.78億美元,亞太市場晶閘管市場規模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據亞太市場5.45%的市場份額,全球市占率約為1.99%。

在功率半導體市場,吉萊微的主要競爭對手是安森美、意法半導體、捷捷微電、揚杰科技、芯微電子、安芯電子。

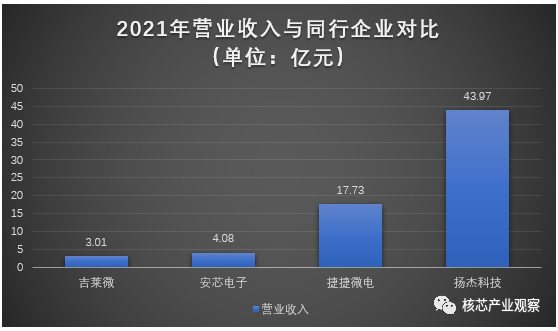

在營業收入方面,吉萊微與同行企業對比情況如下:

與國內頭部的功率半導體企業相比,吉萊微的營收規模還比較小,不過營收規模的增長速度已經從2020年的43.28%提升至2021年的56.77%。未來若能繼續保持提速增長的話,勢必與頭部企業的差距越來越小。

在盈利能力方面,吉萊微的主營產品就屬晶閘管芯片和保護器件芯片的毛利率相對較高,2021年這兩大產品毛利率分別為55.63%、47.54%,平均單價分別上漲9.83%、12.15%。2019年-2021年吉萊微功率半導體芯片業務毛利率分別為18.99%、35.37%、48.75%。

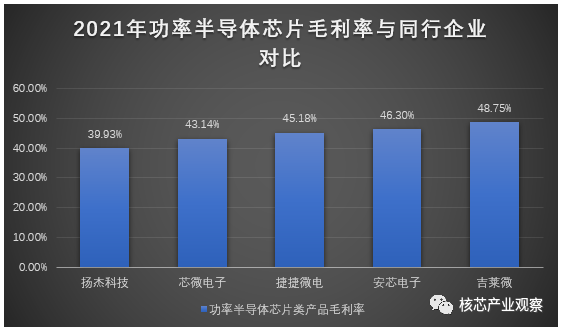

吉萊微功率半導體芯片類產品與同行企業的對比情況如下:

在功率半導體芯片這一細分領域,吉萊微表現較強的產品盈利能力,2021年以48.75%的高毛利率超過揚杰科技、芯微電子、捷捷微電、安芯電子,位列同行可比企業中的第一名。

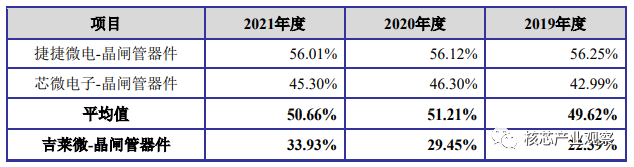

不過吉萊微的第一大業務,晶閘管器件的盈利能力較弱,2021年毛利率僅達33.93%,而其同行捷捷微電高達56.01%,芯微電子為45.30%,遠遠低于同行企業的晶閘管器件毛利率水平。

在研發方面,2019年-2021年吉萊微分別投入0.06億元、0.08億元、0.14億元,分別占總營收的比例為4.77%、4.26%、4.63%。雖然2021年研發投入同比增長70.62%,但是研發費用率仍未超過5%的水平。進一步了解發現近三年吉萊微的管理費用始終高于研發費用,管理人員在快速擴充,人均薪酬在快速增加。而吉萊微2021年研發人員僅增加了7人,達53人,研發團隊規模較小。

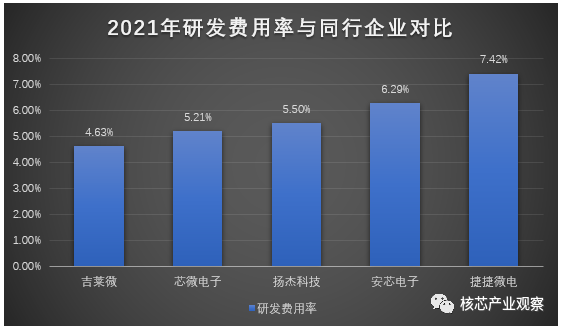

吉萊微的研發費用率與同行企業對比情況如下:

2021年功率半導體行業研發費用率的平均水平是6%,而近三年吉萊微的研發費用率均沒有超過5%,低于捷捷微電、安芯電子、揚杰科技、芯微電子等同行大部分企業。

據悉,目前吉萊微共擁有8大在研項目,其中“應用于5G基站防護的浪涌抑制器件研發”、“低電容、超低殘壓ESD產品研發”、“多通道、低電容、DFN封裝、ESD器件研發”、“低電容、低殘壓雙向ESD產品研發”、“用于固態繼電器、充電樁控制電路的高壓晶閘管器件研制及產業化”項目已經進入小批量產階段。

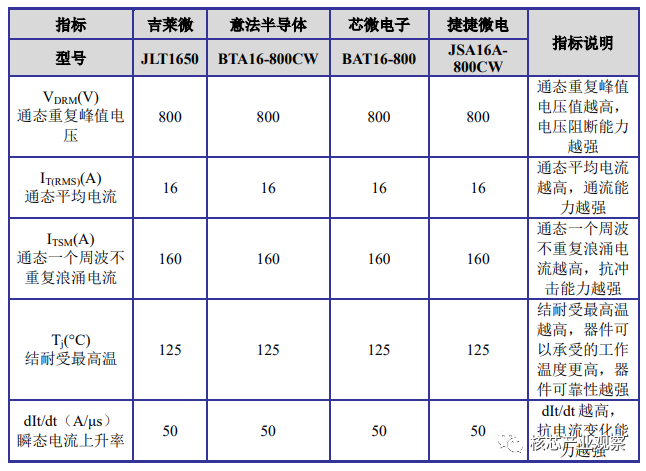

在技術實力上,吉萊微晶體管的通態重復峰值電壓 、通態平均電流、結耐受最高溫等主要性能指標與意法半導體、芯微電子、捷捷微電主流國際大廠基本在同一水平線。

募資8億,開展功率半導體器件產業化建設項目

現在吉萊微的產品主要應用于消費電子、工業制造、安防、通訊、汽車電子領域,隨著新能源汽車、5G技術新應用領域爆發式增長,功率半導體向高端方向發展,吉萊微迫切需要新舊領域融合,加大研發進行技術升級。

據悉,吉萊微已掌握了晶閘管開關速度提升技術、提高電流上升率的晶閘管芯片設計制造技術、多膜層復合鈍化結構與制造技術、高壓低損耗雙向觸發器件及其制作關鍵技術、多重泄放通路集成新結構技術等多項核心技術。

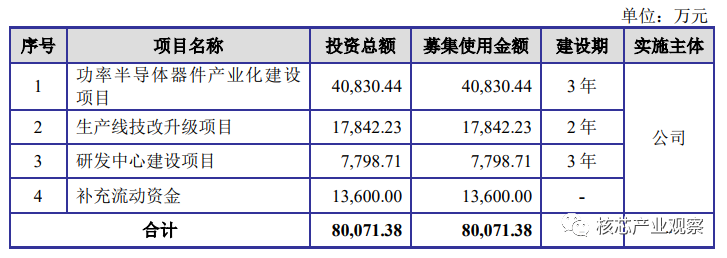

此次IPO吉萊微募集8億資金加大研發投入,啟動“功率半導體器件產業化建設項目”、“生產線技改升級項目”、“研發中心建設項目”。強化現有功率半導體核心技術,進一步對主營產品功率半導體器件擴增產能。

投資4.08億元的功率半導體器件產業化建設項目,將新建6英寸晶圓芯片生產線與封裝線,擴充ESD保護器件、MOSFET器件、肖特基、IGBT模塊的產能。募投項目建設完成后,預計增加高端ESD保護器件產量300000萬只/年、中高壓MOSFET器件24000萬只/年、肖特基器件4000萬只/年,IGBT模塊15萬只/年和快恢復模塊20萬只/年。

今年功率半導體需求與去年一樣旺盛,Q1和Q2季度持續走強。近期盡管消費類芯片進入去庫存周期,但是多種車用功率芯片需求仍然旺盛。吉萊微的功率半導體已經打入比亞迪、聯合汽車供應體系,未來募投項目進一步擴大產能規模后,吉萊微在汽車電子領域的交付能力將進一步增強,企業功率半導體業務收入有望提速增長。

投資1.78億元的生產線技改升級項目,主要是通過購置先進生產設備、輔助設備及軟件系統完成現有生產線智能化升級,提高生產效率,降低生產成本,此舉有望進一步提高吉萊微功率半導體產品的毛利率。項目建成后功率半導體器件和功率半導體芯片產品產能預計將分別增加4.5億只/年、64萬片/年。

通過上述募投項目,進行現有產品優化升級,擴增產能外,未來吉萊微還將江蘇啟東市經濟技術開發區新建研發大樓,引進及培養專業技術人才,研發創新功率半導體核心技術。同時在覆蓋華東、華南、西南市場的基礎上,將來進一步開發及拓展長三角和珠三角市場,擴大功率半導體的市場占有率。

原文標題:吉萊微創業板IPO獲受理!研發投入不足,募資8億擴增高端IGBT模塊等產能

文章出處:【微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

-

芯片

+關注

關注

456文章

51192瀏覽量

427301 -

晶圓

+關注

關注

52文章

4977瀏覽量

128318 -

封裝測試

+關注

關注

9文章

143瀏覽量

24027

原文標題:吉萊微創業板IPO獲受理!研發投入不足,募資8億擴增高端IGBT模塊等產能

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論