技術沉淀迎來變局,復盤導電劑前世今生

技術沉淀迎來變局,復盤導電劑前世今生

一、技術沉淀迎來變局,復盤導電劑前世今生

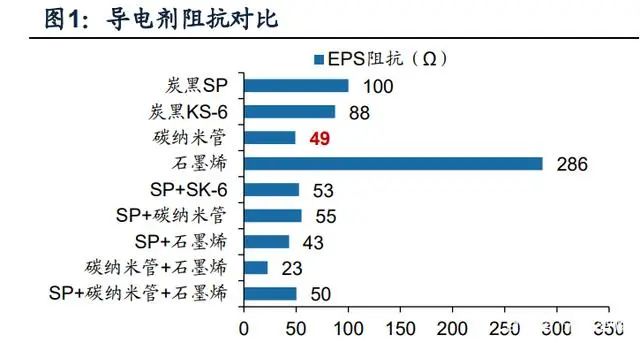

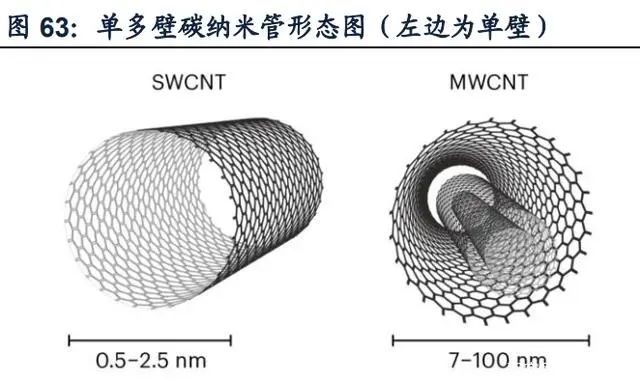

導電劑是鋰電池關鍵輔材,涂覆于正極材料和負極材料。在極片制作時會加入 一定量的導電劑,用于增加電子和鋰離子的導電性,通過在活性物質表面形成導電 網絡加快電子傳輸速率,同時可吸收和保持電解液,為鋰離子提供更多電解質界 面,從而提高電池充電效率和延長電池使用壽命。現有主流導電劑有三類,包括導 電炭黑、碳納米管和石墨烯。球面導電炭黑的接觸面積小,導電性能弱于其他兩 種;管狀碳納米管導電性優異但價格高;片狀石墨烯由于形狀原因對于電流正向流 通會有一定的阻礙。

選擇導電劑的因素:導電性、添加量和成本。新型導電劑較傳統炭黑:(1)性能優勢:阻抗越低導電性越好,據天奈科技招股說明書,碳納米管阻抗僅為炭黑約 1/2,低阻抗同時能改善極化,循環性能更優異。(2)添加量小,據高工鋰電測 算,傳統炭黑導電劑添加量為正極材料重量約 3%,而碳納米管、石墨烯等新型導 電劑添加量降至 0.8%-1.5%,低添加量可為正極活性物質節約空間,從而提高能量 密度。(3)單價較高,據百川盈孚 2 月 18 日市場成交價測算,單位鋰電池添加碳 納米管的價格為導電炭黑 SP 價格的 4.4-8.2 倍,綜合考慮性能和成本,產業鏈現 多采用新型傳統復合導電漿料,如 SP+碳納米管、碳納米管+石墨烯、SP+碳納米 管+石墨烯等。

導電劑位于鋰電池產業鏈中游,2021 年受益多類場景需求高速增長。受下游 新能源汽車、儲能(雙碳政策引領)、3C 數碼(5G 智能手機迭代換新等需求向 好)等行業景氣度高漲,疊加電動兩輪車(換電市場需求激增)和電動工具(國產 化推進)兩大下游細分市場持續發力,據工信部統計 2021 年中國鋰電池總出貨量 324GWh,同比增長 106%,其中消費、動力、儲能型鋰電產量分別為 72GWh、 220GWh、32GWh,分別同比增長 18%、165%、146%。下游需求帶動下,據高 工鋰電統計,2021 年中國導電劑粉體總出貨量 2.1 萬噸,同比+109%,其中碳納 米管粉體出貨 3000 噸,同比+60%,以 5%固含量折合碳納米管漿料 6.0 萬噸。

全球電動化提速滲透,下游需求多點開花。國內補貼延續、磷酸鐵鋰電池裝機 多車型以價換量、中間價格帶滲透率待突破,國內新能源汽車增量空間巨大。海外 市場,歐洲碳排放限額、主力國家補貼延續、特斯拉柏林工廠今年已投產,2022 年為美國電動皮卡元年疊加車型豐富度持續提升,2022 年有望加快景氣上行;雙 碳背景下,系列政策出臺儲能商業模式逐步清晰、價格機制趨于完善,多場景應用 擴張疊加經濟性拐點到來,行業需求空間迎來重塑。假設 2022-2025 年導電炭黑 全球滲透率為 55%/50%/45%/40%,導電炭黑添加比例保持 3%,碳納米管添加比 例為 0.9%/0.9%/0.8%/0.8%,適用于硅基負極的單壁碳管在 2022 年量產后添加量隨產品迭代呈下降趨勢,我們測算預計 2022 年全球導電劑粉體需求量約 4.2 萬 噸,其中導電炭黑 3.3 萬噸,碳納米管粉體 0.9 萬噸,以 5%固含量折合漿料 17.9 萬噸,預計 2025 年全球導電炭黑需求約 7.1 萬噸,碳納米管漿料 58.2 萬噸。

(二)先立后破,國產替代迎成長機遇

1. 2014 年之前:炭黑為主流導電劑,國內依賴全進口

國外炭黑技術起步早,深耕多年。美國、日本和西歐的汽車工業發展最早且最 發達,因此其炭黑工業處于世界領先水平。全球導電炭黑龍頭企業均深耕炭黑多 年、技術雄厚、生產經驗豐富。鋰電用導電炭黑屬于中高端炭黑,2020 年前國內 市場幾乎被益瑞石壟斷,益瑞石成立于 1908 年,1980 年開發炭黑工藝,并從 1982 年開始進行商業化,導電炭黑屬中高端炭黑,生產技術更高。

中國為什么長期依賴進口:(1)國內炭黑行業多為中小型企業,產品結構差, 研發投入少。我國炭黑企業多為中小型企業,據各公司年報和中國橡膠工業協會統 計,2020 年我國炭黑企業產量 20 萬噸以下占比 47.8%。中小型企業生產規模小、 品質不穩定,主要生產低端炭黑,品類少、同質化嚴重,盈利情況不穩定,無高端產品研發投入。(2)鋰電發力前市場小,國內實力炭黑企業未布局進入。由于添加 量少,據高工鋰電,國內導電炭黑需求量在 2020 年前均不超過 1 萬噸,國內具備 研發實力企業炭黑年產量均超 30 萬噸,導電炭黑市場規模較公司規模相比過小, 以黑貓股份為代表的國內實力炭黑企業并未布局該領域。

2. 2014-2021 年:國產新型導電劑打破海外壟斷,天奈科技率先崛起

中國在碳納米管研究上保持世界領先,并率先實現產業化。自 2001 年起國內 各公司相繼在該領域投入研發,逐漸解決連續化制備碳納米管、催化劑、純化等產 業化難題。2014 年起以天奈科技、三順納米為代表的國內公司通過購買專利、自 研等多種方式成功實現量產,開啟導電劑國產替代。

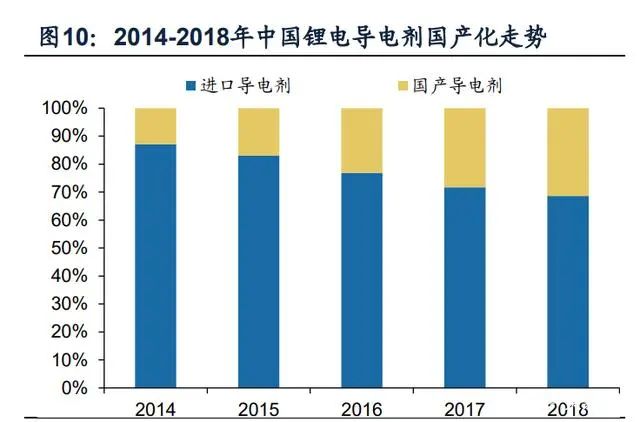

內需擴張+新型優質碳管國產化,呈現新型替代傳統趨勢。2014 年以來政策扶 持下,國內新能源市場高速增長,推動動力電池需求高漲,與此同時,碳納米管較 炭黑的性能優勢疊加國產化實現,導電劑行業呈現新型取代傳統炭黑趨勢。據高工 鋰電,2014-2018 年中國動力鋰電池導電劑中碳納米管滲透率從 13.6%上漲至 31.8%,中國鋰電池導電劑國產占比從 12.9%升至 31.2%。

高技術壁壘、認證時間長造就國內穩定競爭格局。碳納米管屬于納米級材料, 行業技術壁壘高。國內碳納米管公司均自研所需催化劑,以控制碳納米管管徑、長 度以及純度三個核心指標,除此之外漿料分散、尾氣處理等生產企業均積累大量經 驗。鋰電池企業對導電漿料供應商有嚴格的考察程序,全面評估其產品質量、穩定 性、一致性以及持續供貨能力,考察周期較長。據高工鋰電,2018、2020、2021 年國內碳納米管漿料 CR5 分別為 87.7%、89.2%、86.6%,行業集中度高。

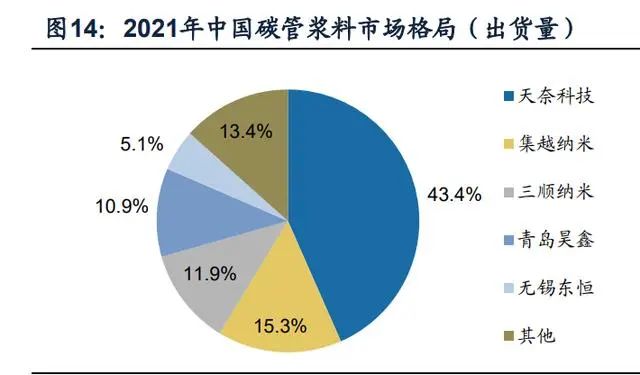

小規模市場格局已出清,天奈科技位列榜首。據高工鋰電統計,中國導電劑 2021 年出貨量約 8.7 萬噸,占電池四大材料出貨量不到 15%,市場規模較小,規 模效應差異大。經過三順納米 2020 年被卡博特收購、德方納米 2021 年通過出售 剝離碳納米管導電劑業務后,疊加集越納米產品多應用于數碼電池等因素,國內碳 納米管行業格局現已出請。天奈科技憑借多年技術積累、高研發投入、穩定優質客 戶關系、完備的一體化布局等優勢位居龍頭。

3. 2022 年:碳管技術成本雙發力,炭黑國產求突破

新舊交替,成本與性能的再均衡。導電炭黑雖性能上不及碳納米管,但成本優 勢突出。假設 2025 年動力電池、消費電池市場導電炭黑滲透率分別為 40%、 60%,我們預計 2025 年導電炭黑仍具備全球超 7 萬噸的市場需求量,國產化突破 有望在增量市場內擠占海外份額。碳納米管在高鎳三元電池和硅基負極電池市場中 擁有難以替代的性能優勢,中高端電池裝機上碳納米管性能將更加凸顯,比亞迪入 股布局將有力支撐碳納米管滲透率逐漸上行。

二、導電炭黑:供應壓力+工藝優化,國產化將至

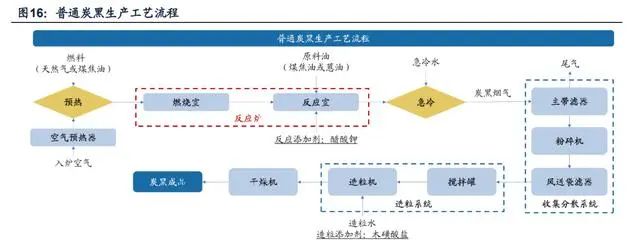

(一)導電炭黑:指標嚴苛,反應爐、純化為核心

常見導電炭黑品類有 Super P、乙炔黑、科琴黑。乙炔黑比表面積比 SP 大, 分散難,科琴黑性能更優但價格更高,因此市場現多選取 SP 作為導電炭黑。吸油值和金屬雜質含量為鋰電炭黑核心品控指標。炭黑導電性一般用吸油值 DBP 來衡量,值越大導電性越好。現國內非鋰電領域導電炭黑 DBP 最多只有 180ml/g,用于電池的導電炭黑需要至少達到 250ml/g。此外,對于鋰電池還需要 考慮添加進正、負極材料的金屬含量,金屬雜質過高會造成電池的自放電從而形成 短路,鋰電用導電炭黑導電指標更嚴苛,純度要求更高。

技術壁壘高,與普通炭黑生產線不重合。爐法炭黑是最常見的生產工藝,常規 炭黑反應爐的直徑偏大,尤其是靠近喉管段的反應爐段較大,直徑大會導致溫度場 不均勻,最高溫度段偏離喉口區,高溫氣流對原料油裂解不充分使得炭黑無法滿足 高吸油值和低金屬雜質含量指標,因此需重新設計反應爐和配套設計一套去金屬離 子方案。國內炭黑工廠的反應爐多為國外引進,自主研發萬噸級反應爐的企業較 少,且純化實現路徑需長期研發積累,因此導電炭黑呈現高技術門檻,我國長期依 賴海外進口。

(二)海外:成本壓力增大,2024 年前供給有限

現國內鋰用導電炭黑主要供應商是在海外生產進口到中國的外資企業益瑞石和 生產經營在國內的外資企業卡博特。

益瑞石:海外生產進口,成本短期承壓。占據國內主要份額的益瑞石在中國未 設工廠,只能通過海外工廠生產,海運進口。短期內海外進口價格有上漲趨勢,主 要系:(1)疫情下海運費高漲,短期高位震蕩。受疫情影響海運多條航線關閉導致 近兩年海運費持續高漲,據 WIND 數據庫,可衡量海運價格的 BDI 指數從 2020 年 4 月初的 616 上漲至 2022 年同期的 2357,漲幅+256.6% ,全球疫情持續演變 下,海運費短期仍將處高位震蕩。(2)俄烏沖突下原油價格上漲導致短期成本承 壓。海外炭黑主要以原油為原料來生產炭黑。截至 3 月 8 日,今年以來原油期貨結 算價已上漲 56.94%。俄烏沖突下原油價格上漲將傳導至進口導電炭黑價格上。

卡博特:擴產產能最早 2024 年初投產。卡博特與上海焦化合資在中國天津設 立工廠生產導電炭黑。在 2022 年 2 月 28 日卡博特公告宣布收購東海炭素(天 津)有限公司。據 GGII,東海碳素主要從事炭黑生產,現有 5 萬噸炭黑年產能, 工廠緊鄰卡博特目前在中國天津的炭黑和色母粒工廠。據卡博特披露,公司將對收 購產線進行改造升級用于制造導電炭黑,第一階段 1.5 萬噸年產能導電炭黑升級改 造計劃于 2024 年初完成,擴產周期長,預計這期間卡博特無新增導電炭黑供給。

進口商海外擴產難,國內產線改造耗時,2024 年前進口緊張且短期成本承 壓。益瑞石在國內未設工廠,海外疫情反復、環保政策嚴擴產難疊加現海運費高 漲,加劇進口緊張。卡博特今年 2 月 28 日宣布收購日本東海炭素的天津工廠,據 GGII,東海炭素具備 5 萬噸特炭產能,卡博特將對原產線改造升級,預計 2024 年 初完成具備 1.5 萬噸產能。由此我們認為 2024 年前現有海外進口商新增供給有 限,鋰電旺盛需求背景下,為國產化騰足空間;在短期原油價格上漲極大可能傳導 至炭黑價格端情況下,國產化炭黑需求也迫在眉睫。

(三)國內:工藝布置成熟,儲備油爐和后處理法

1. 技術儲備夯實:炭黑龍頭高研發投入,率先切入高純炭黑

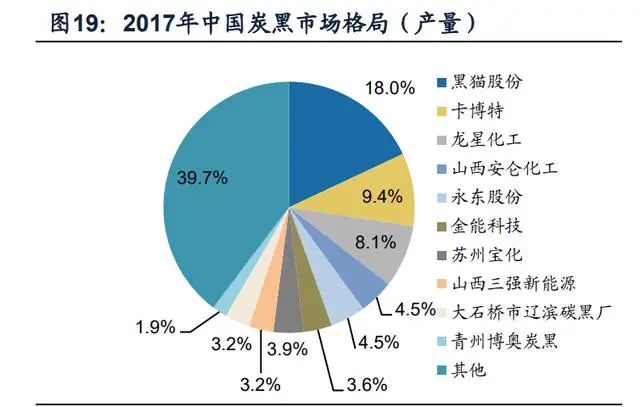

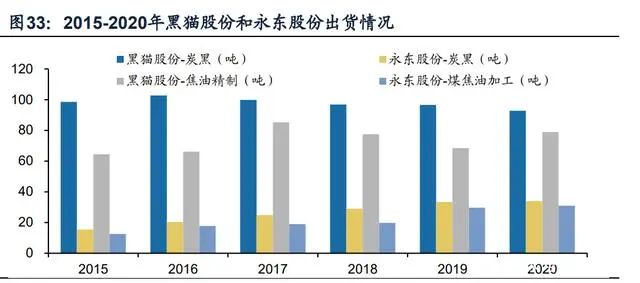

國內炭黑行業整體實力分層,黑貓股份穩坐龍頭。據聯科科技招股書以及各家 公司年報,2020 年國內炭黑年產量超 30 萬噸的炭黑企業僅 4 家,行業整體實力分 層。經過國內供給側改革后,2017 年-2021 年行業競爭格局已出清,行業集中度 上行,CR5 從 2015 年 34.8%升至 2020 年 43.5%,形成以黑貓股份、龍星化工、 永東股份和金能科技為第一炭黑上市公司梯隊,均具備超 30 萬噸年產能。其中, 黑貓股份以近 5 年產量均超 90 萬噸占據榜首,其余國內企業產量均不超過 45 萬 噸。

黑貓股份率先切入高純炭黑。黑貓股份從 2013 年起陸續創立青島黑貓公司, 下設新材料研發及生產中試基地、內蒙古煤焦化新材料研究院;2017 年建設 2 萬 噸/年特種炭黑項目;2018 年公司與北京化工大學張立群團隊(張立群教授是我國 工程院院士、橡膠材料領域主要學術帶頭人)合作炭黑后處理的產研結合課題。

龍頭企業黑貓股份長期高研發投入。國家供給側改革疊加疫情影響下游輪胎行 業景氣度不高,導致炭黑行業近年風險波動大,盈利情況差。行業龍頭抗風險性和 盈利能力強,同時黑貓股份堅持長期高研發投入。據各公司年報披露統計,黑貓股 份近 6 年年均研發投入 3.14 億元,年均研發費用率 5.37%,研發金額和研發率均 遠超行業前五其他上市企業。

2. 工藝布置成熟:掌握油爐法和后處理法,雙線并行造導電炭黑

導電炭黑較普通非鋰用炭黑需要更高的吸油值和更低的金屬雜質含量,黑貓股 份青島研究院和股份公司專家委員會聚焦于導電炭黑的生產研究,現已研發出新型 油爐法和后處理法兩種能滿足高指標導電炭黑的工藝路線。

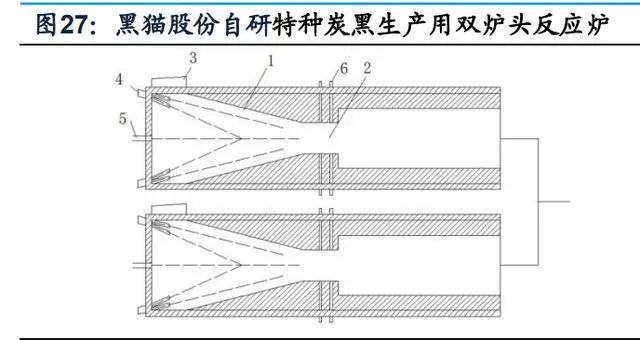

油爐法:自主設計反應爐,破解爐法煉炭核心。炭黑最常規生產工藝是油爐 法,油爐法生產炭黑最核心的是反應爐,反應爐的燃燒溫度、原料油和空氣的比 例、噴入極冷水在反應室內的位置及水壓等直接影響炭黑的品種和品質。國內現有 普通炭黑生產反應爐因量級較大、設計較粗糙無法充分裂解炭黑以達到吸油值和金 屬雜質標準。卡博特收購的東海炭素炭黑工廠無法直接生產導電炭黑,需要對產線 進行技改。為滿足導電炭黑的低金屬雜質含量和高吸油值,黑貓股份自主研發設計 了天然氣噴槍和雙爐頭反應爐。

后處理法:除開自主設計反應爐從生產源頭滿足導電炭黑性能要求,黑貓股份 還研發出第二條工藝路線后處理法。后處理法是對已制備完成的高純炭黑進行氧化 處理,通過增加炭黑表面含氧官能團的種類和數量,提高表面活性和極性,增加已 滿足金屬離子雜質含量的高純炭黑的吸油值,最終得到滿足要求的導電炭黑。通過 后處理法制得的導電炭黑性能更優,對標高端導電炭黑品種科琴黑。在該工藝路線 黑貓股份的優勢在于:

(1)收購安徽黑鈺,具備先發優勢。國內現目前僅黑貓股份和安徽黑鈺兩家 公司掌握后處理法制高純炭黑技術,該方法在生產導電炭黑研究上已取得初步成 效。據景德鎮國資委官網,黑貓股份于 2021 年 11 月收購收購安徽黑鈺,將其納 入公司特炭事業部,因此在后處理法上黑貓股份在國內具備先發優勢。

(2)煤焦油深加工企業,具備純化先天優勢。對普通炭黑使用后處理法制得 的炭黑金屬雜質含量仍未達標準。據黑貓股份 2022 年 2 月投資者交流公告,公司 現具備 95 萬噸煤焦油深化加工處理能力,將自產的煤焦油深加工氣化油作為導電 炭黑生產所需的原料油,過程中無運輸污染,可滿足金屬離子雜質含量要求,在原 料純度和資源獲取成本上占據優勢。(報告來源:未來智庫)

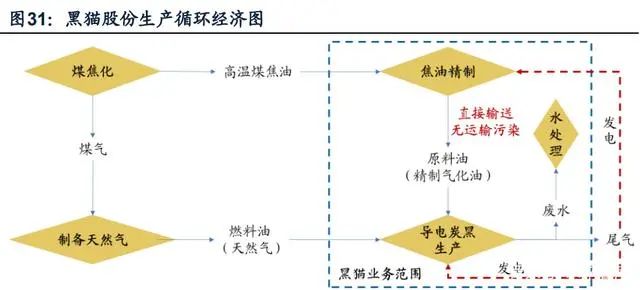

3. 綜合成本優勢:西部能源占優,電自給自足,水處理自營

黑貓股份產導電炭黑的烏海工廠處于煤焦化工主產區,用做燃料的天然氣可直 接從煤氣制得,成本和資源獲取上均占據優勢。此外,據黑貓股份年報統計,公司 近五年炭黑產量均超 90 萬噸,折合配套每年超 160MW 的尾氣發電機組,可用于 工廠的自發電。此外,在后處理法工藝路線上,由于黑貓股份炭黑生產企業屬性, 具備對酸化硝化環節的水處理能力,相較于非化工企業再添成本優勢。

4. 競爭分析:對外占成本優勢,對內享技術紅利

對標海外:陸運替代海運,國產成本占優。據百川盈孚,今年 1-3 月進口導電 炭黑 SP 平均售價為 9 萬元/噸。據 Parcelabc 測算從比利時澤布呂赫港到上海的 海運費約為 4.4 萬元/噸。導電炭黑國產突破后將以陸運費代替海運費,假設節省 的海運費全部傳導至售價,國產產品定價可降至 4.5 萬元/噸,較現有進口產品降 幅達 50%。假設炭黑、碳管添加量分別為 3%、1%,漿料為 5%固含量,單 GWh 消耗 2200 噸正極材料,以百川盈孚今年 1-3 月進口導電炭黑 SP 平均售價為 9 萬 元/噸、碳納米管平均售價 6 萬元/噸和國產炭黑售價 4.5 萬元/噸為前提下,測算帶 電量為 60KWh 的電動車,對應碳納米管成本為 1584 元,進口炭黑成本約為 356 元,國產炭黑成本約為 178 元,較碳納米管單車節省 1406 元,成本優勢更凸顯。

煤焦油深加工企業龍星化工在 2022 年 2 月發布公告計劃總投資 31 億元建設 碳基新材料研發中心和 20 萬噸高純納米炭黑生產線,建設周期 15 個月,為該公司 首次布局高純炭黑領域。此外,已具有特種炭黑產能的永東股份在 2021 年 12 月 發現可轉債 3.8 億元擴產 7 萬噸特種炭黑產線,建設周期 2 年。相比之下,黑貓股 份率先在 2017 年開始布局特種炭黑領域,2018 年 2 萬噸/年特種炭黑在烏海投 產,現已具備 1 萬噸導電炭黑年產能,工藝優化完成后將推進項目產業化落地。

5. 導電炭黑國產化后的機遇與挑戰

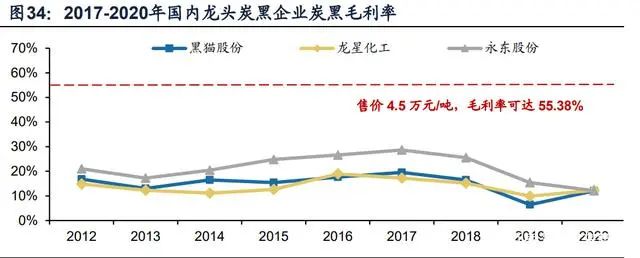

機遇:高毛利低售價,供需側均受益。根據公司年報,黑貓股份、龍星化工、 永東股份 2012-2020 年期間平均毛利率分別為 14.88%、13.82%、21.31%,單年 度最高毛利率不超過 30%。在售價 4.5 萬/噸假設下,我們測算國產導電炭黑毛利 率可達 55.38%,遠超市場現存炭黑產品。高端產品將會帶動國內炭黑產業產品結 構轉型,盈利能力提升。以單噸 4.5 萬的國產導電炭黑替代現單噸 9 萬的進口導電 炭黑,需求端購入成本可降 50%,因此國產導電炭黑對供需兩側均受益。

挑戰:煤焦油占成本超八成,今年價格將承壓。通過成本拆分,以 2022 年 1- 3 月煤焦油山西地區平均市場價 4850 元/噸為基礎,我們測算國產化的導電炭黑成 本中煤焦油占比 80.55%,炭黑和煤焦油價格走勢基本一致。2021 年國際局勢緊 張,中國進口煤炭減少疊加國內焦化廠雙控政策下開工率低迷,導致焦油供需緊 張,煤焦油價格全年上漲 61.46%。2022 年俄烏局勢下原油價格高漲、澳洲煤炭出 口禁令持續疊加國內環保政策焦化企業限產,2022 年煤焦油供應將持續偏緊,下 游去氫產業和深加工企業采購需求積極,煤焦油今年將承受漲價壓力。

原材料煤焦油漲價下,炭黑成本優勢持續。我們假設其他原材料和費用不變、 順利實現國產化(海運改為陸運)、2022 年底國產導電炭黑售價為 4.5 萬元/噸,測 算在 2022 年的煤焦油價格同比上漲 50%情況下,國產導電炭黑仍具備 37%毛利 率。假設炭黑企業維持導電炭黑 50%毛利率,2022H1、2022H2 售價分別上調 4.83、5.63 萬元/噸前提下,單千瓦時電池導電炭黑成本分別上漲 0.22、0.53 元, 60kWh 帶電量的單車電池成本上漲至約 191、223 元,較現有單車進口導電炭黑導 電劑成本 356 元和單車碳納米管導電劑成本 1584 元(據前文測算)相比,仍具有 可觀成本優勢。

三、碳納米管:一體化打開降本空間,奠定持續優勢

(一)粉體+純化+分散:三大核心品控環節

國內主流采用化學氣相沉淀法制碳納米管。目前已開發出化學氣相沉積法 (CVD)、石墨電弧法、激光蒸發法、水熱法等多種碳納米管制備方法。相較于其 他制備方法,化學氣相沉積法具備反應過程易于控制、反應溫度相對較低、產品純 度較高、單批次產量較高等優點,國內碳管企業均采用化學氣相沉積法(CVD)批 量生產。CVD法是將烴類或含碳氧化物引入到含有催化劑的高溫管式爐中發生催化 分解,沉積出的碳由于催化劑的存在而自組織形成的石墨片層的圓筒(碳納米管)。

CVD法產導電漿料三大核心品控環節:粉體制備、粉體純化、漿料分散。

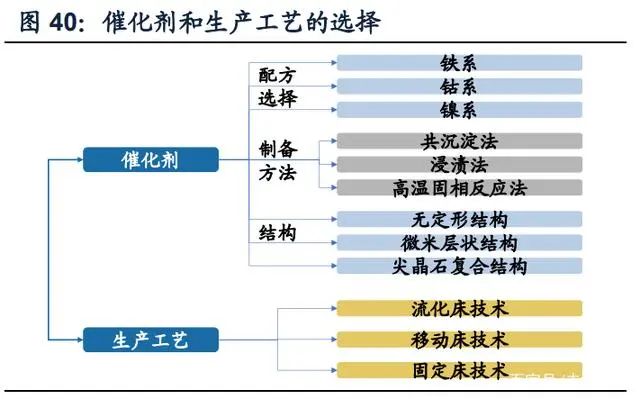

(1)粉體制備:催化劑控制碳管導電性,搭配生產工藝決定品質。碳納米管是 點線接觸的導電機制,徑長比越大的單碳納米管形成的導電網絡越多,導電性能越 好。不同的催化劑能催化出徑長比不同的碳納米管。催化劑包括鐵系、鈷系、鎳系的 選擇、制備技術和結構。催化劑和生產工藝搭配決定量產碳管均一化和高純度品質。

(2)粉體純化:純度是鋰電用導電劑關鍵指標。碳管粗粉若不進行純化,其含 有過量的金屬離子會造成電池短路。純化一般為高溫氧化和酸化兩個步驟。高溫氧 化:碳納米管與高溫空氣發生氧化反應,將碳管含有的雜碳氧化成二氧化碳,去除 無定形含碳雜質。酸化:用酸溶液去除碳管表面殘留的催化劑等金屬雜質。

(3)漿料分散:保證產品導電性。碳納米管粉體由于范德華力大容易團聚,因 此碳管企業以漿料形式售出。純化粉碎后得到的碳納米管粉體和分散劑、溶劑混合 溶解、分散、研磨,最后得到碳納米管漿體。碳納米管粉體在漿料中的分散性將直接 影響導電性。

分散方案需時間和經驗沉淀。分散方案涉及分散設備的選取采購、分散劑的使 用、分散時間長短等多因素選取。國內企業的分散設備以進口日韓為主,價格昂貴 且篩選設備匹配分散方案耗時。以三順納米募投項目為例,據招股說明書披露, 10000噸產能碳管導電漿料計劃購入30臺單價110萬元研磨機,共計3300萬元,折合 單噸3300元分散設備攤銷。天奈科技的一種分散劑是通過由聚醚胺與環氧樹脂制備 得到的,青島昊鑫自主研發出乙烯和丙烯酰胺共聚物的分散劑。

(二)NMP+粉體+漿料:一體化布局降本增效

三大核心環節除了決定導電漿料產品最終的導電性能,也決定碳管企業在生產 過程中的成本和效率。深入完善“粉體自制-自營純化酸化業務-漿料分散-NMP 回 收自產”產業鏈一體化是現階段碳管企業提效降本的重要途徑。

(1)粉體自制:增強成本優勢和盈利能力。粉體自制技術含量高,需要長期 高研發投入以尋求碳管的均一化高品質量產。掌握粉體自研自產技術的漿料企業比 外購粉體漿料企業一方面成本上占優勢,另一方面,可根據下游需求迭代出適應不 同電池材料的碳納米管導電漿料產品,盈利能力更強。以天奈科技為例,據公司招 股書披露,天奈科技堅持每 2-3 年推出一代產品,現已擁有 3 代成熟產品,第一、 二、三代分別適用于磷酸鐵鋰電池、三元電池和高鎳三元電池,覆蓋鋰電池主流類 型。此外三順納米、納米港等公司均含有多款不同性能的碳納米管產品。

(2)純化高溫氧化環節:電費占粉體成本兩成,西部產區電費單價可降25%。由于鋰電池對金屬離子含量要求極低,通常需要長時間高溫氧化碳管粗粉以達到標 準。我們測算1噸粉體高溫氧化所需的電費約為5.7萬千瓦時,以0.8元/度的電價和 18.6萬/噸的粉體價格來測算,高溫氧化的電費占粉體價格22%。我國西部地區電費 較東部地區電費偏低,據國家電網標準電價,天奈科技、道氏技術、卡博特碳管工廠 所需的工業用電費分別約為0.60、0.80、0.77元/KWh。以道氏技術為例,其東部青 島基地電費為0.8元/KWh,在建西部蘭州基地電費為0.4元/KWh,基地西遷后電費單 價可降50%,單噸碳管粉體成本可降約2.27萬元,粉體總成本降約10.84%,折合漿 料總成本下降約1133元,漿料總成本降約2.2%。碳管粉體產區位于西部地區的碳管 企業在粉體自制上享有成本優勢。

(3)純化酸化環節:降本保供,龍頭加碼布局。行業發展初期,受限于工廠場 地和化工廢水技術,業內碳管企業多將碳管酸化業務委托具備排污資質的企業協助 加工,并支付加工費。2014-2019年期間上市碳納米管公司披露數據中均涉有外協加 工費。現階段考慮降本和化工企業環保限產可能影響供應鏈安全,龍頭碳管企業布局純化業務。天奈科技現已具備純化能力,據天奈科技公司擴產公告統計,2021年 共投資建設3000噸碳納米管純化項目,預計2023年底陸續投產。據龍南經濟開發區 政府官網,道氏技術控股子公司贛州昊鑫2021年12月投資1億元建設年產2000噸碳 納米管純化項目,主要涉及酸化、水洗和烘干工藝流程。

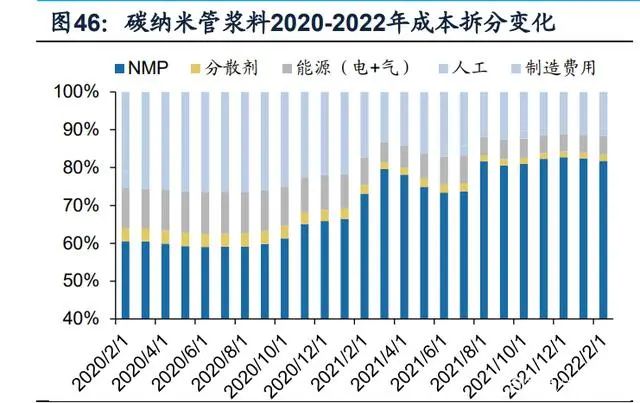

(4)分散環節:上游原材料漲價,溶劑NMP占總成本八成。據天奈科技招股說 明書、可轉債說明書披露,2019年原材料占碳管漿料總成本68.4%。從2021年起, NMP原材料BDO上游電石受到環保限制疊加下游可降解塑料、氨綸市場需求增加, 擠壓NMP用BDO供應,導致BDO和NMP價格2021年分別上漲140%、142%。NMP 單價上漲帶動漿料成本上漲72.4%,NMP占比原材料成本升至77.1%,占漿料總成本 81.1%。

NMP產能缺口短期仍存在。NMP是通過BDO脫氫反應生成GBL,GBL再和甲胺 胺化反應生成的。生產NMP的原材料為BDO和甲胺,根據光明化工環評報告中原材 料用量,我們測算2021年BDO占總成本73.1%。據BDO產業鏈研究測算,2022年國 內BDO新增產能20萬噸,2023年BDO新增產能417萬噸,下游PTMFG新增產能22 萬噸,PBAT行業2022年新增產能205萬噸,2023年新增產能131萬噸,假設以上產 能按計劃投產,基于當前BDO行業開機率及下游需求量BDO產業鏈研究測算出, 2022年BDO缺口量在20萬噸左右,2023年BDO過剩量在230萬噸。預計短期NMP供 給仍保持緊張,2022年價格將承擔上漲壓力,預計2023年上游BDO產能逐步釋放后, NMP供給將得到緩解,價格有望回調。

龍頭布局NMP回收生產業務,完善供應鏈配套。在短期NMP價格仍處高位且具 上漲風險,供應鏈向上延展提前應對原材料價格波動風險的公司將更具成本優勢。以我們測算的現NMP成本3.62萬元為前提,若公司從外購NMP切換為100%自供 NMP,將最多可消化NMP價格上漲34%的成本壓力,較外購NMP公司單噸可實現 0.84萬元的降本空間。天奈科技在2018年投資設立控股子公司新納環保,據新納環 保環評報告,達產后將具備4.5萬噸/年的NMP回收能力和3.6萬噸/年的NMP生產能 力。據贛州政府官網,道氏技術控股子公司贛州昊鑫在龍南經開區投資1.3億元建設 3萬噸/年NMP綜合回收項目,從產業鏈端驗證完善NMP供應鏈配套的重要性。

(三)競爭分析:成本優勢奠定領先地位

1.天奈科技:深耕多年,綜合實力位居龍頭

一體化生產提效降本。天奈科技現為行業內唯一實現“粉體催化劑制備—碳納 米管生產制備—粉體純化—高溫純化—漿料制備—NMP 回收”全產業鏈一體化生 產的企業,在產品穩定性和成本上占據絕對優勢。卡博特(三順納米)粉體純化環 節委外加工,暫未布局酸化業務和 NMP 回收及生產業務,道氏技術于 2021 年底 開始布局純化業務,擴產年產 2000 噸碳納米管粉體純化項目。據新納環保環評報 告,天奈科技將具備 4.5 萬噸/年的 NMP 回收能力和 3.6 萬噸/年的 NMP 生產能 力,道氏技術于 2021 年 9 月公告投資建設年產 3 萬噸 NMP 綜合回收項目。

產能布局領先行業。從 2016 年起天奈科技導電漿料產能一直處于行業領先, 據公司招股說明書披露,公司將擴產年產 18000 噸導電漿料等項目。公司在 2021 年 2 月發布公告稱,將通過全資子公司 BVI 天奈在美國內華達州里諾市全資設立美 國天奈以此在當地建立“年產 8000 噸碳納米管導電漿料生產線項目”。據公司可轉 債申報稿,天奈科技在 2021 年 8 月發行可轉債募集 8.3 億元再擴 5 萬噸導電漿 料。預計 2023 年天奈科技、卡博特、道氏技術分別具備 13.0、6.2、10.0 萬噸碳 納米管導電漿料產能,天奈科技規劃產能領先行業。

技術起家,單壁碳納米管穩步推進。天奈科技技術起家,據公司招股書披露, 董事長、總經理鄭濤和董事、副總經理張美杰均為物理學博士,兩人同時為公司核 心技術人員。10 人核心技術團隊中 5 人為博士,2 人為高級工程師,1 人為中級工 程師,2 人為工程師,研發團隊技術背景雄厚。鋰電池高能密需求下硅基負極有望 成趨勢,純硅基負極由于缺少碳幾乎無導電性,必須添加單壁碳管導電劑,多壁碳 管和導電炭黑均不適用。目前,公司已經與國內核心客戶以及日韓知名動力鋰電池 企業共同推進碳納米管導電漿料在硅碳負極中的應用,預計未來將實現批量供貨。

2.道氏技術:聯手比亞迪,打造碳材料業務平臺

收購青島昊鑫,切入碳納米管賽道。公司在 2014 年收購青島昊鑫 20%股份切 入導電劑產業,并在 2018 年完成對青島昊鑫 100%控股,將其納為全資子公司。青島昊鑫以石墨烯導電劑為起點,于 2014 年開始批量將石墨烯導電漿料用于磷酸 鐵鋰電池,是國內最早將石墨烯批量應用的企業之一。2016 年 5 月批量生產石墨 烯碳納米管復合導電漿料。2017 年,成功研發并批量生產用于三元正極的高純高 導電性碳納米管導電漿料。目前已涵蓋消費、動力磷酸鐵鋰電池、動力三元電池碳 納米管導電漿料和石墨烯復合導電劑產品。

整合碳材料業務平臺,加強產業鏈布局。2021 年 12 月增資公告,公司自 2021 年 6 月起增資格瑞芬 4.5 億元,深度整合公司碳材料業務。2021 年 6 月格瑞 芬受讓青島昊鑫 100%股權。2021 年 12 月道氏技術再次增資 2 億元格瑞芬,將主 營碳納米管粉體生產的贛州昊鑫和江門道氏納入格瑞芬平臺,自此道氏技術已形成 以“格瑞芬”為中心的碳材料業務平臺,涵蓋催化劑、碳納米管粉體、導電漿料、 NMP 回收等完整的導電劑供應鏈和研發體系,加速導電劑業務產業一體化布局。

布局蘭州西部基地提效降本。2022 年 4 月 11 日公司公告子公司格瑞芬將與蘭 州新區管委會設立合資公司總投資 60 億元建設年產 5000 噸碳納米管粉體、年產 5000 噸碳納米管純化、年產 5000 噸碳納米管高溫純化和年產 3 萬噸碳納米管漿 料等項目,打造公司碳納米管導電漿料和硅碳負極材料一體化研發生產蘭州基地。項目共兩期,將于 2022 年 5 月開始建設,2023 年底起陸續投產。蘭州地處我國 西部,在天然氣、電費、煤焦油等資源獲取和成本上占據優勢,此次西部基地的設 立強化公司在導電劑業務的一體化布局,同時達到降本提效目的。

加碼一體化擴產,遠期漿料布局加快。在漿料制備三個關鍵環節中,道氏技術 在 2020 年非公開募集 12 億元建設年產 150 噸碳納米管粉體等生產項目,該項目 建設進展順利,目前部分產線已開始試產和投產。孫公司江門道氏在 2022 年對碳 管粉體產線進行擴產,建成后具備年產 6250 噸碳納米管產能。孫公司贛州昊鑫總 投資 1.3 億元建設年產 3 萬噸 NMP 綜合回收利用項目和年產 2000 噸碳納米管粉 體純化項目,兩個項目在 2022 年年初已通過環境影響測評,項目建設如期推進。

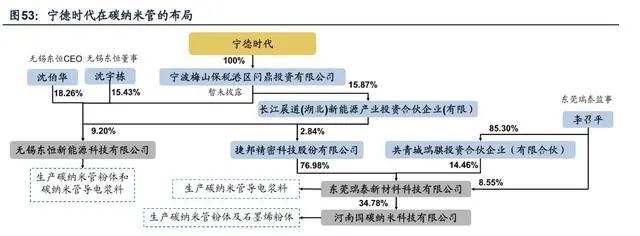

3. 寧德時代:攜手晨道投資入股布局碳管業務,加速擴產產能

據企名片 APP,2021 年 12 月寧德時代全資子公司寧波梅山保稅港區問鼎投 資有限公司入股無錫東恒增資至約 5704.73 萬元。無錫東恒成立于 2013 年,主要 產品為鋰電池碳負極材料及型號 DH-S1 碳納米管導電粉末、型號 DH-P1-5B 和 DH-P2-5 碳納米管導電漿料等產品。該公司內設新能源電池研發中心,擁有一批經 驗豐富的科研團隊及專業的產品安全測試中心。據高工鋰電統計,公司 2020 年導 電劑市占率 5.2%。寧德時代持股投資公司晨道投資在 2020 年投資入股捷邦科 技,捷邦科技控股子公司東莞瑞泰為碳管導電漿料廠商。據平頂山市政府公告,東 莞瑞泰持股碳管粉體生產商河南國碳納米在 2021 年擴產年產 200 噸碳管粉體和 5000 噸碳管漿料項目。

4. OCSiAL:全球單壁碳管獨角獸,入場國內加劇全球競爭

技術大牛創立,資金儲備雄厚。據OCSiAL官網,俄羅斯單壁碳納米管巨頭 OCSiAL成立于2009年,專注于單壁碳納米管的研發和生產,2013年實現單壁碳納 米管產業化。創始人之一Mikhail Predtechenskiy是物理數學科學博士,俄羅斯科學 院院士,世界知名的納米材料合成、電力工業、工程、熱物理學、等離子體物理學 專家,全球現已建造盧森堡、新西伯利亞和上海三個研發中心。據Crunchbase統計, 截至2022年4月,OCSiAL共獲得15輪融資中共籌集2.9億美元資金,被估值超20億 美元。2021年7月日本空調冷氣巨頭大金冷氣公司投資入股OCSiAL,雙方達成戰略 合作協議,未來將在鋰電池單壁碳納米管展開研發生產合作。

單壁碳管產能儲備全球第一。據 OCSiAL 官網,OCSiAL 現單壁碳納米管年產 能 95 噸,產能全球占比超 97%。OCSiAL 現在華未設工廠,想要開拓中國市場將和益瑞石面臨同樣 受疫情影響下航運費高漲的成本壓力。單壁碳納米管作為硅基負極導電性的唯一解 決方案,OCSiAL 具備多年成熟的均一化量產技術和領先的產能優勢,硅基負極量 產推廣后海外優質單壁碳管企業的入場將加劇國內碳管行業競爭,但進口產品的技 術溢價和高漲海運費又將限制其進一步搶占市場份額,國內龍頭企業天奈科技和道 氏技術均布局研發單壁碳管。(報告來源:未來智庫)

5. 行業外部企業:行業技術壁壘高,客戶粘性強,入場難

由于碳管分散難特性,業內主要以導電漿料形式售賣至下游。碳管漿料制備的 三個核心環節粉體制備、粉體純化和漿料分散涉及催化劑的研發、分散設備的選 擇、分散劑的研發等多個需長時間高研發技術投入。碳管行業從工業化到現在已近 8 年時間,現有業內領先企業均在 2014 年碳管量產工業化前成立,在三個核心環 節中均擁有多項研發專利。由于碳管屬新型納米級材料,下游客戶對產品認證要求 高時間長,形成業內供應鏈客戶高粘性的特點。因此行業整體格局穩定,外部企業 入場難度大,近年并無新增實力企業搶占市場份額。

成本優勢奠定領先地位,龍頭電池企業向上布局加強合作粘性。行業外部企業 因不具備漿料分散能力搶占現有市場份額難,天奈科技將憑借一體化生產成本優勢 及單壁技術優勢繼續領跑碳納米管行業。下游龍頭電池企業寧德時代和比亞迪入股 碳納米管企業沿產業鏈向上布局將加強導電劑行業上下游合作粘性。未來發展中, 能迭代研發適配鋰電池高能密需求驅動正負極材料變革的導電劑產品和控本能力出 色的碳管企業將脫穎而出,抓住新能源汽車發展機遇。

四、展望:成本與性能的再均衡

(一)導電炭黑:率先發力鐵鋰應用,重成本市場優勢不變

1. 國產化后率先發力磷酸鐵鋰電池市場

磷酸鐵鋰電池較三元電池能密要求低,可接受導電炭黑添加量多。導電劑添加 量越多,會擠占電池內部鋰離子含量,從而影響電池的能量密度。據高工鋰電和電 池中國網,現有全球動力電池企業乘用車電池中三元電池平均能量密度超250Wh/kg, 相比之下磷酸鐵鋰電池能密不超過190Wh/kg。導電炭黑添加量為正極材料3%,碳 納米管添加量不超過正極材料的1%,我們認為對能量密度要求低的磷酸鐵鋰電池比 三元電池對導電炭黑接納度更高。

導電炭黑符合磷酸鐵鋰電池低成本特性。磷酸鐵鋰電池本身導電性比三元電池 更差,因此需添加更多的導電劑。據GGII,碳納米管在三元電池添加量為0.8-1%, 在磷酸鐵鋰電池中添加量為1-1.5%,假設單GWh電池使用2500噸正極材料,單KWh 磷酸鐵鋰電池中碳管的價值量為33-49元,單KWh三元電池碳管價值量為26-33元, 單KWh磷酸鐵鋰電池中國產導電炭黑的價值量為3.375元。因此從成本側來看,我們 認為導電炭黑更符合磷酸鐵鋰電池低成本特性,在磷酸鐵鋰電池市場更占優勢。

導電炭黑國產化降本速度快于碳管一體化。以百川盈孚2022年3月平均市場成 交數據為口徑,現進口導電炭黑成交價為9萬元/噸,假設國產導電炭黑4.5萬元/噸的 售價下,導電炭黑降本可達50%。相比之下,假設碳納米管廠區位于西部能源低價 地區、酸化業務自加工和NMP自供100%下,我們測算三個環節合計單噸漿料最多可 降本0.97萬元,以5.28萬元/噸碳管漿料成本測算,最多可降本18%,短期內碳管降 本速度不及炭黑,在重成本市場完全替代炭黑難度大。

2. 低端數碼市場導電炭黑滲透率維持高位

對價格敏感的產品,炭黑較碳管的成本優勢將使其仍將保持高市場需求。在對 能量密度要求不高、需壓縮成本的產品中,如充電寶等低端數碼市場將會較多使用 炭黑。據高工鋰電測算,到2023年炭黑在中國數碼電池中仍將保持60.8%的滲透率。

(二)碳納米管:加速搶占鐵鋰市場,高性能市場難以替代

1.比亞迪布局碳管,助力滲透磷酸鐵鋰市場

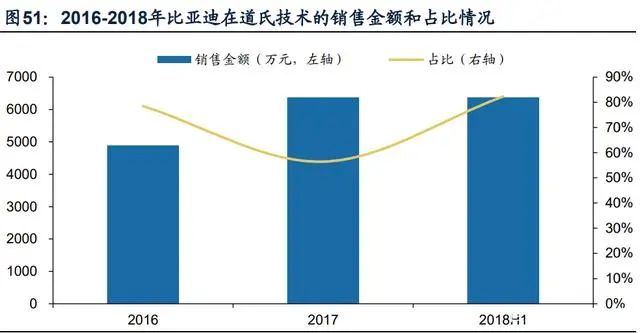

比亞迪為我國磷酸鐵鋰電池第二大生產商,自研的磷酸鐵鋰刀片電池于2020年 3月量產,搭載包括比亞迪漢EV、唐EV、宋Plus EV等多款爆款車型。2022年4月道 氏技術公告,比亞迪投資1億元入股其碳材料子公司格瑞芬,雙方成為戰略合作伙伴。磷酸鐵鋰電池龍頭比亞迪的入股布局疊加碳納米管一體化持續完善提效降本將為碳 納米管在磷酸鐵鋰市場市場與導電炭黑抗衡搶占份額注入強心劑。

2. 新型優質納米材料,高性能動力電池市場難以替代

碳管優異性能更匹配高鎳三元電池。高鎳三元電池的導電性比低中鎳三元電池 導電性更差,但高鎳三元電池在能量密度上要求更高,所以只增加添加量是無法同 時兼顧導電性和能量密度。因此產業鏈通常會迭代性能更高端的碳管漿料來適配高 鎳三元電池。以天奈科技為例,已推出徑長比更小、體電阻率更低的第三代產品對 標高鎳三元電池。因此,在高鎳三元電池市場中,炭黑替代碳管難度大。

單壁碳納米管性能更優。據 OCSiAL 官網介紹,與多壁碳納米管相比,單壁 碳納米管柔韌、長徑比更大、有效添加量僅為 0.1%、可生產任何顏色的導電材料 和透明導電材料,可保持或改善材料的機械性能。以 OCSiAL 產品為例,單壁碳 納米管長徑比超 3000,添加量只需 0.1%,較多壁可提升電池能密 10-60 倍、充放 電速率快超 50%。添加 0.04%的單壁碳納米管在硅負極電池配方中,電池循環壽 命提升 4 倍。

單壁碳納米管現為硅基負極導電性唯一解決方案。特斯拉最新代 4680 電池采 用硅基負極以提升能密,因硅本身不具備導電性,則采用硅基的負極導電性差,且 充放電過程中硅體積會大幅膨脹進而出現裂縫,導致硅負極電池快速衰竭,影響循 環壽命。單壁碳納米管憑借其高電導性、高柔韌性和長徑比現為解決硅基負極以上 導電性問題的唯一方案。

成本與性能的再均衡。短期內導電炭黑國產化后將憑借成本優勢搶占同樣低成 本特性磷酸鐵鋰電池的市場份額,同時在低能量密度要求、重成本市場如數碼市場 中繼續保持高滲透率。在高鎳三元、硅基負極、快充動力鋰電池市場,碳納米管將 以難以替代的性能優勢成為該市場主流。鐵鋰電池龍頭比亞迪戰略投資道氏技術子 公司,選擇碳管沿產業鏈向上布局導電劑將支撐碳納米管滲透率逐步上行。

審核編輯 :李倩

-

鋰電池

+關注

關注

260文章

8183瀏覽量

171643 -

導電劑

+關注

關注

3文章

24瀏覽量

8460

原文標題:鋰電池導電劑深度研究!

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Altera正式獨立運營:FPGA行業格局將迎來新變局

一種3D交聯導電粘結劑用于硅負極Angew

2030年全球單壁碳納米管導電劑漿料市場規模達178億元

安泰功率放大器應用:納米材料的前世今生

碳納米管介紹:性能突出的導電劑

深入了解Java泛型——從前世今生到PECS原則

導電油墨:電子面膜制作的關鍵核心③

深入剖析“復坦希UVLED固化爐”的工作原理與技術創新

2023年中國鋰電導電劑出貨同比增長24%

《合宙的第一個10年》故事連載04:高質量的復盤是成功之父

工商網監

工商網監

評論