") 國產(chǎn)PCB廠商五株科技繼續(xù)開啟創(chuàng)業(yè)板上市審核

國產(chǎn)PCB廠商五株科技繼續(xù)開啟創(chuàng)業(yè)板上市審核

如何考量一家企業(yè)的持續(xù)成長性,主營業(yè)務(wù)的技術(shù)壁壘及毛利率水平可以作為有力的佐證之一。

近日,國產(chǎn)PCB廠商深圳市五株科技股份有限公司(下稱“五株科技”)繼續(xù)開啟創(chuàng)業(yè)板上市審核。此前,筆者在《華為需求放緩加之原材料漲價,五株科技營收增勢或難為繼》一文中,著重分析其大客戶和原材料的不穩(wěn)定性對業(yè)績的壓力。

除此之外,筆者查閱招股說明書發(fā)現(xiàn),五株科技主營業(yè)務(wù)營收主要依賴于多層板與HDI板,在行業(yè)快速發(fā)展的背景下,其則呈現(xiàn)“價升量跌”趨勢;而從業(yè)內(nèi)平均毛利率水平、大客戶供給等情況來看,五株科技或許存在通過低價策略來拓客的嫌疑。

主營業(yè)務(wù)價升量跌

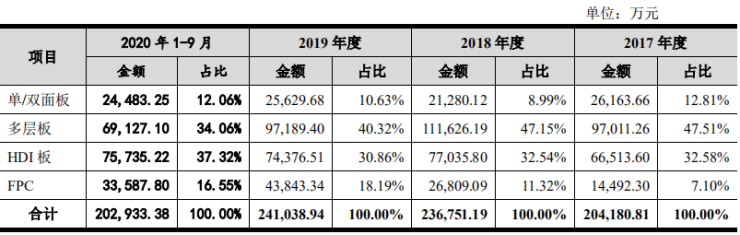

集微網(wǎng)了解到,目前,五株科技的主營業(yè)務(wù)主要由單/雙面板、多層板、HDI板和FPC板構(gòu)成。其中,多層板和HDI板是其業(yè)績主要貢獻(xiàn)者,兩者合計收入占主營業(yè)務(wù)收入比重分別為80.09%、79.69%、71.18%和71.38%。

從行業(yè)角度來看,當(dāng)前五株科技營收情況符合行業(yè)趨勢。根據(jù)Prismark統(tǒng)計,多層板是全球PCB行業(yè)中產(chǎn)值最大的產(chǎn)品,2010年-2019年各年度產(chǎn)值占行業(yè)總產(chǎn)值比重均達(dá)到35%以上,2019年多層板產(chǎn)值238.77億美元,占比38.94%。

而HDI板、撓性板、封裝基板的產(chǎn)值亦呈現(xiàn)逐年上升的勢頭,2010年-2019年HDI板產(chǎn)值的年復(fù)合增長率為3.96%,產(chǎn)值占比從2010年的12.10%提升至2019年的14.69%;撓性板產(chǎn)值的年復(fù)合增長率為4.53%,產(chǎn)值占比從2010年的15.60%提升至2019年的19.89%。

未來幾年,5G通信基礎(chǔ)設(shè)施建設(shè)有望帶動多層板、高頻高速板的快速增長;消費電子、智能電子設(shè)備等終端對信息化處理需求逐步增強(qiáng),HDI板、撓性板、封裝基板用量也有望大幅提升。

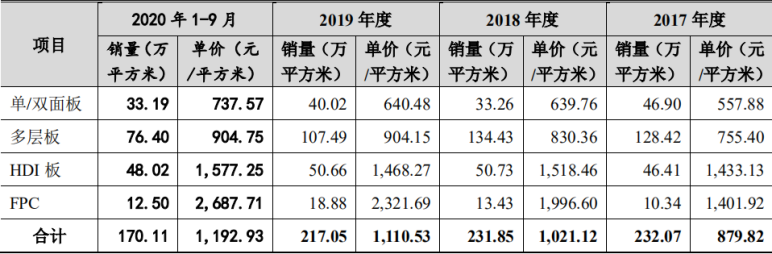

與市場發(fā)展相悖的是,五株科技多層板在單價逐年增長的背景下,銷量卻呈現(xiàn)逐年下降趨勢。

招股說明書顯示,2017年、2018年、2019年和2020年1-9月,五株科技多層板產(chǎn)品銷售單價分別為755.4元/平方米、830.36元/平方米、904.15元/平方米和904.75元/平方米,售價逐年增長。

不過,其銷量卻呈現(xiàn)下降趨勢。報告各期內(nèi),五株科技多層板銷量分別為128.42萬/平方米、134.43萬/平方米、107.49萬/平方米和76.4萬/平方米。

對此,五株科技并未作出詳細(xì)解釋。據(jù)未來智庫數(shù)據(jù)顯示,5G基站BBU中CU/DU 的分離設(shè)計導(dǎo)致 PCB數(shù)量提升,雖然總面積提升不大,但性能參數(shù)大幅提升導(dǎo)致單價大幅增長,單站高速板(多層板為主)價值量大幅提升。

與此同時,從其整體產(chǎn)品銷售單價及銷量來看,與多層板呈現(xiàn)的趨勢大體一致。

2017年、2018年、2019年和2020年1-9月,五株科技主要產(chǎn)品的平均銷售單價分別為879.82元/平方米、1021.12元/平方米、1110.53元/平方米和1192.93元/平方米,呈現(xiàn)持續(xù)增長趨勢,并帶動了其主營業(yè)務(wù)收入的穩(wěn)定增長。

在單價提升的情況下,產(chǎn)品銷量卻小幅下滑。報告期內(nèi),其主要產(chǎn)品的銷量合計分別為232.07萬平米、231.85萬平米、217.05平米和170.11平米。

對此,五株科技解釋稱,主要是報告期內(nèi)高多層板、二階三階HDI板、高端FPC板等高端產(chǎn)品的占比上升,高端產(chǎn)品呈小型化、輕薄化的特點,布線密度較高,產(chǎn)品面積相對較小,導(dǎo)致用面積計算的銷量有所下降。

但從主營產(chǎn)品的銷售情況來看,上述解釋并不足以讓人信服;與此同時,在主營產(chǎn)品銷量下滑的背景下,五株科技主營業(yè)務(wù)毛利率也呈現(xiàn)下滑趨勢,其中主營產(chǎn)品之一的多層板毛利率情況持續(xù)低于行業(yè)平均水平。

多層板毛利率持續(xù)低于行業(yè)水平

招股說明書顯示,2017年、2018年、2019年和2020年1-9月,五株科技主營業(yè)務(wù)毛利率分別為18.74%、21.9%、24.2%和18.11%,2017年至2019年呈上升趨勢,2020年1-9月有所下降。

對此,五株科技解釋稱,一方面是產(chǎn)品結(jié)構(gòu)優(yōu)化升級,高價格、高毛利的產(chǎn)品占比提升拉升了整體毛利率水平;另一方面是產(chǎn)能利用率提升帶來的規(guī)模效益,固定成本大幅下降提升毛利率水平。

“2019年1-9月毛利率下滑主要是一季度疫情影響,訂單數(shù)量、生產(chǎn)規(guī)模均小于其他季度,整體開工率不足,產(chǎn)能利用率下降;子公司江西志浩開始逐步投產(chǎn),良率未達(dá)到正常水平,材料成本有所上升;同時,設(shè)備的有效利用時間不足,但設(shè)備折舊和人工成本等固定成本較高;FPC市場需求增長不及預(yù)期,產(chǎn)能利用率整體較低。綜合因素使得整體毛利率大幅下滑。”

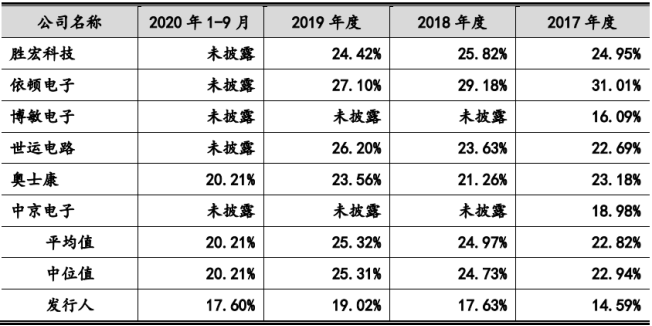

其中,主營產(chǎn)品之一的多層板毛利率也持續(xù)低于同行業(yè)平均水平。招股說明書顯示,2017年、2018年、2019年和2020年1-9月,五株科技多層板產(chǎn)品的毛利率分別為14.59%、17.63%、19.02%和17.6%,而同行業(yè)平均水平為22.94%、24.73%、25.31%和20.21%。

對此,五株科技解釋稱,一方面,在4G建設(shè)末期與華為、中興等通信領(lǐng)域客戶的業(yè)務(wù)以舊型號產(chǎn)品為主,技術(shù)較為成熟,導(dǎo)致產(chǎn)品定價及毛利率較低。

另一方面,公司持續(xù)投入高精密生產(chǎn)及輔助設(shè)備,來提升高多層板的生產(chǎn)能力和自動化生產(chǎn)水平,但由于高多層板有市場培育期,且高多層板需要一定時間的經(jīng)驗累積和技術(shù)沉淀才能保持較高的良率水平,導(dǎo)致2017和2018年毛利率水平較低;2019年,與華為、中興等客戶在通信領(lǐng)域高多層板的深入合作,使得高多層板毛利率上升。

“2020年1-9月,多層板產(chǎn)品結(jié)構(gòu)保持穩(wěn)定,單位價格、單位成本略有上升,但受春節(jié)假期和新冠疫情等因素影響,整體開工率不足,導(dǎo)致毛利率相比2019年下降1.42%。”

但需注意的是,從當(dāng)前營收貢獻(xiàn)來看,五株科技多層板仍然以普通多層板為主,高多層板占比微小,且在2018年至今,高多層板營收并未有明顯增長,這與上述解釋似乎有些出入。

與此同時,當(dāng)前國內(nèi)PCB市場競爭較為激烈,由于主要以華為、中興、傳音等通信(含基礎(chǔ)設(shè)施、手機(jī))領(lǐng)域終端客戶為主,其產(chǎn)品具有批量大的特點,客戶議價能力相對較強(qiáng),通常會選取多家PCB企業(yè)進(jìn)行比價。

從五株科技的售價及毛利率情況來看,或許是其為搶占市場,選擇低價競爭策略,來獲取訂單。這一策略或許能為其短期帶來一定營收,但并非長久之計,即擾亂了市場正常秩序,也不利于企業(yè)的長久發(fā)展。

對于企業(yè)而言,想要擴(kuò)大市場占有率,最快捷也是最有利的途徑,便是提升自身產(chǎn)品良率及產(chǎn)品質(zhì)量,方能在“僧多肉少”的市場競爭中擁有一席之地。否則,以犧牲利潤空間來獲取訂單的方式將只是“曇花一現(xiàn)”。

原文標(biāo)題:【IPO價值觀】多層板毛利率持續(xù)低于行業(yè)平均值,五株科技存低價競爭嫌疑

文章出處:【微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責(zé)任編輯:haq

-

pcb

+關(guān)注

關(guān)注

4326文章

23160瀏覽量

399962 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27711瀏覽量

222650

原文標(biāo)題:【IPO價值觀】多層板毛利率持續(xù)低于行業(yè)平均值,五株科技存低價競爭嫌疑

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論