從20家上市公司梳理新能源汽車行業價值邏輯

從20家上市公司梳理新能源汽車行業價值邏輯

隨著特斯拉國產Model Y的大幅降價,新能源汽車再一次被推向聚光燈之下。在新能源平價化、節能減排、碳中和等諸多因素共振下,新能源汽車及其相關產業鏈的長期增長價值逐漸清晰。從投資者的角度來看,對產業鏈的分析與拆解是梳理新能源汽車行業價值邏輯最為有效的切入點之一。

制圖:金融界上市公司研究院

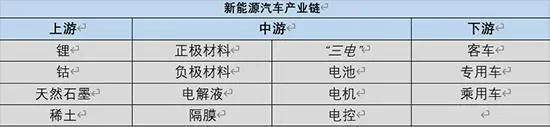

新能源汽車的產業鏈很長,大體上可以分為上游的原材料,中游的“三電”,以及下游的整車制造。而在這條產業鏈上匯聚了大量的A股上市公司,本文將會從這些上市公司入手,通過對其主營業務、市場份額、產業占位等多個維度的介紹,盡可能清晰地為讀者展現出新能源汽車產業鏈A股上市公司全景圖。 原材料“鋰”上游方面,新能源汽車動力電池領域一直存在著三元鋰電池與磷酸鐵鋰電池之爭,而這兩種電池的本質區別之一就在于對上游原材料的應用不同,三元鋰電池需要用到鈷,而磷酸鐵鋰不含鈷,全球接近50%的鈷礦資源來自剛果金,因此在供應相對有限的情況下,鈷價較高,從而導致三元鋰電池的成本較高,但與之相對的,三元鋰電池在儲能密度上相對磷酸鐵鋰有一定的優勢,目前三元鋰電池仍是新能源汽車動力電池的主流。此前由比亞迪推出,一度引起市場熱議的“刀片電池”則是磷酸鐵鋰電池。

制圖:金融界上市公司研究院

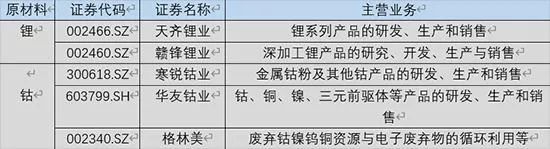

化學級鋰精礦主要用于轉化成碳酸鋰、氫氧化鋰、金屬鋰等鋰化合物,并進一步用于電池正極材料的生產。以氫氧化鋰2019年的市場消費份額為例,A股上市公司中贛鋒鋰業占據19%的份額是絕對的市場龍頭,天齊鋰業占據4%的份額。此外根據Roskill 2019報告,2018年以下游商家銷量計算,天齊鋰業是全球第三大電池級碳酸鋰供應商。因此,贛鋒與天齊是A股上市公司中鋰材料領域的龍頭,該領域的市場格局也相對簡單、清晰。 贛鋒鋰業是一家鋰生態企業,擁有五大類逾40種鋰化合物及金屬鋰產品的生產能力,是鋰系列產品供應最齊全的制造商之一。其鋰礦資源布局遍布全球,分別在澳大利亞、阿根廷、愛爾蘭、墨西哥和我國青海、江西等地,掌控多塊優質鋰礦資源。現用的主要鋰資源為澳大利亞Mount Marion項目。贛鋒生態系統的核心為鋰化合物業務板塊,主要產品包括(1)電池級氫氧化鋰,(2)電池級碳酸鋰,(3)氯化鋰,(4)氟化鋰等,廣泛應用于電動汽車、便攜式電子設備等鋰電池材料及化學及制藥領域,客戶主要包括全球電池正極材料制造商、電池供應商和汽車OEM廠商。

天齊鋰業是集上游鋰資源儲備、開發和中游鋰產品加工為一體的鋰電新能源核心材料供應商,主營業務主要由鋰精礦開發與貿易和鋰化工產品的生產兩部分構成。2018年,天齊鋰業增加35億美元并購貸款購買世界領先的鋰產品供應商SQM23.77%股權,導致資產負債率大幅上升,財務費用大幅增加,對利潤造成了較大影響。2020年12月8日,天齊鋰業公告披露旗下全資子公司擬以增資擴股形式引入戰略投資者澳大利亞上市公司 IGO Limited,債務壓力大幅縮減,后續SQM產能的釋放值得關注。 從經營角度來看,2020年中報數據顯示,贛鋒鋰業營業收入同比下降15.43%,歸母凈利潤同比下降47.10%;天齊鋰業營業收入同比下降27.45%,歸母凈利潤同比大幅下降460.15%。根據中泰證券2020年10月份的研報顯示,鋰行業普遍虧損,受疫情的影響,國內電池級碳酸鋰價格超跌至4萬元/噸,鋰輝石價格跌至390美元/噸,無論是澳洲礦山、國內鋰鹽廠還是南美鹽湖企業,幾無利潤可言。但在新能源汽車及3C消費電子的帶動下,未來鋰需求增速將維持在20%以上,若考慮到產業鏈自身的補庫需求,2021年將出現供不應求的局面。

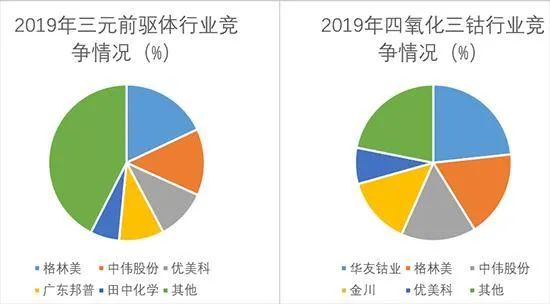

原材料“鈷”鈷材料方面,由于其供給端高度壟斷的特性,動力電池的的“無鈷化”是未來發展的主要趨勢之一。根據華安證券行業研究數據顯示,極限測算下磷酸鐵鋰較三元在正極和電芯層面分別有55%和22%的成本優勢。當前補貼方案下,考慮補貼差異的情況下,由三元換成鐵鋰版本成本下降9%-11%,2021年補貼退坡后降本更為顯著。在成本驅動下,各大車企紛紛推出磷酸鐵鋰車型。但值得注意的是,雖然動力電池的主流趨勢以“去鈷”為主,但真正實現“無鈷化”仍然需要較長的研發周期。 從鈷產品的供應角度分析,鈷的產品形態豐富,包括電解鈷、鈷粉和鈷鹽及其他鈷化合物,由于下游應用領域眾多,因此鈷產業鏈上的各類鈷產品既可以作為下游進一步加工的原材料,也可以作為產成品直接在市場上銷售。其中在動力電池領域經常被提及的三元前驅體材料其本質上是鎳鈷錳氫氧化物,是三元正極材料的上游領域。

上面列出的三家鈷行業A股上市公司中,格林美是國內三元前驅體材料龍頭,2018年其超細鈷粉在國際與國內市場的占有率分別達20%與50%以上,超細鎳粉為世界三大鎳粉品牌之一。2019年格林美超細鈷粉(含超細碳酸鈷)在全球硬質合金行業的銷售量達4700余噸鈷金屬,同比增長18.43%,連續5年占據世界硬質合金市場第一。 華友鈷業同樣是具有產業鏈一體化能力的三元前驅體材料領域頭部上市公司,2018年,鈷產品銷量為2.18萬金屬噸,同比增長5.5%,全球市占率約為17%。華友鈷業新能源板塊主要從事鋰電正極材料三元前驅體產品的研發、生產和銷售,三元前驅體產品主要用于動力汽車、儲能系統電池正極材料。核心產品已進入LG化學、CATL、比亞迪、POSCO等新能源鋰電行業全球知名客戶供應鏈。

制圖:金融界上市公司研究院

寒銳鈷業是國內鈷粉領域龍頭,其海外子公司剛果邁特的業務主要為鈷、銅礦石的開采、收購和初步冶煉,初加工后的鈷精礦和氫氧化鈷等鈷中間產品運回國內,由母公司及國內子公司外購或者委托外部加工成碳酸鈷等鈷鹽產品,鈷鹽再由寒銳鈷業進行深加工,形成各種性能和規格的鈷粉。2017年寒銳鈷業的國內市占率約為41.32%,2019年寒銳鈷業安徽滁州3000噸鈷粉產能投產,鈷粉總體產能從1500噸增加至4500噸,進一步鞏固國內的龍頭地位。 電池及四大材料說完上游原材料領域,接下來便是新能源汽車產業最為核心、占據成本60%以上的中游“三電”核心部件領域。“三電”指電池、電機、電控,其中電池的成本占新能源汽車整體的約40%以上,電機和電控占比約為20%-30%。在新能源汽車與傳統燃油車的競爭中,成本是核心競爭力的直接體現,而“三電”環節作為成本大頭,在產業鏈中的重要性不言而喻。 首先是電池,可以說動力電池是新能源汽車的“靈魂”,而提到電池的構造首先會想到正極、負極、電解液、隔膜等關鍵詞。嚴格來說,正負極材料、電解液、隔膜等細分領域介于上游原材料和中游動力電池之間,其對于電池性能影響很大,卻往往容易被忽視。

制圖:金融界上市公司研究院

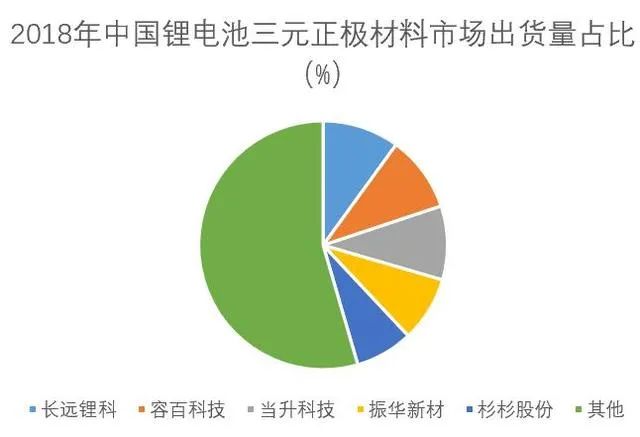

與負極材料、電解液、隔膜領域不同,國內正極材料領域的集中度相對較低,主要原因是鋰電池一般按照正極材料體系來劃分,可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等多種技術路線,很難實現產品的“標準化”,因此市場集中不高。在A股上市公司中的正極材料標的包括當升科技、容百科技、杉杉股份等,此外,長遠鋰科、振華新材目前正在推進上市進程。 當升科技業務領域涵蓋鋰電材料與智能裝備兩大板塊,其中的鋰電材料主要產品包括多元材料、鈷酸鋰、錳酸鋰等正極材料與前驅體材料。根據GGII調研數據顯示,截至2018年NCM333、NCM523等常規三元正極材料占據所有三元正極材料總體銷量的74%,而在常規三元正極材料領域,當升科技的市場份額位居國內前列。開源證券研報顯示,2019年當升科技的產能為1.6萬噸,在國內正極廠中排名第五位,目前常州基地加速擴產,預計2020-2022年產能達2.4/4.6/7.6萬噸,在2022年產能將躋身第一梯隊,疊加高產能利用率,當升科技的正極銷量增速或超越行業。

容百科技于2019年7月登陸A股,在產品定位上與常規三元正極材料有所不同。容百科技定位于高鎳及單晶三元正極材料,以NCM811、NCA和單晶NCM622為代表的高鎳產品市場占有率較高。根據容百科技招股說明書顯示,國內能夠生產高鎳NCM811三元材料的企業主要分為三個梯隊:第一梯隊企業的高鎳三元材料月產量在500噸以上,目前僅有容百科技處于該量產規模以上;第二梯隊企業的月產量在100- 500噸之間,包括了天津巴莫、當升科技、杉杉能源等企業,第二梯隊與容百科技之間的差距依舊不小;第三梯隊企業的高鎳三元材料月產量在100噸以下,目前出貨量相對較小。 杉杉股份最早從事服裝品牌運營業務,隨后于1999年開始產業化負極材料,2003年涉足正極材料,2005年涉足電解液,在鋰電材料領域已有20多年的積累。2020年上半年杉杉股份司擁有正極材料產能6萬噸,負極材料產能12萬噸,電解液產能4萬噸。如上文所述,國內正極材料市場集中度相對較低,競爭激烈,因此杉杉股份雖然在正極材料市場占有一席之地,但其在負極材料市場競爭優勢更加顯著。截至2019年年底,杉杉股份在負極市場的市占率達到13%,排名第二,是國內第一家從事鋰離子電池人造石墨負極材料研發、生產的企業。

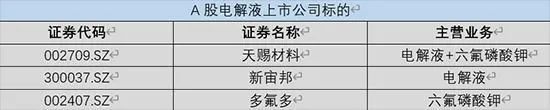

借由杉杉股份講到負極材料市場,該市場相較于正極材料集中度更高,目前國內負極材料基本形成“三大五小”的競爭格局,貝特瑞、杉杉股份、璞泰來是行業內TOP3,合計市占率達到43%左右。 其中貝特瑞為新三板掛牌公司,璞泰來于2017年登陸上交所,一體化布局石墨化、炭化和上游針狀焦,2019年負極銷量4.57萬噸,人造石墨負極市占率22%,為全國第一,是國內人造石墨負極龍頭。 最后,在電解液領域國內的頭部上市公司包括天賜材料、新宙邦、多氟多:

制圖:金融界上市公司研究院

根據華福證券研報數據顯示,全球電解液產能70%集中在中國,未來有望進一步提升,龍頭企業的合計產能占比超半數,且目標產能擴張比例高于國外。國內CR3市占率從2019年的51.5%提高到了2020年Q1的66%,CR5市占率也從2019年的71.8%提高到2020年Q1的77.8%,行業集中度較高。 隔膜領域,恩捷股份是濕法隔膜領域龍頭,其主要業務為濕法鋰離子隔膜(基膜和涂布膜)、BOPP膜(煙膜和平膜)的膜類產品,包裝印刷產品(煙標和無菌包裝)、紙制品包裝(特種紙、全息防偽電化鋁和其他產品)。在收購蘇州捷力后,已占據了國內絕大部分的市場份額,成為動力電池、消費類電池兩個領域內全球最大的隔離膜供應商。 星源材質從事鋰離子電池隔膜研發、生產及銷售的新能源、新材料和新能源汽車領域的國家級高新技術企業,是鋰離子電池隔膜有關國家標準起草的牽頭單位和編委會副組長單位。新源材質是干法隔膜龍頭,并借由干法隔膜賽道切入濕法隔膜領域,2019年濕法市占率約為8%,處于第二梯隊,但與第一梯隊的差距正在不斷縮小。 說完電池四大材料領域后,終于來到新能源汽車的核心環節動力電池,與此前的“長篇大論”不同,動力電池領域的市場競爭格局更為清晰:

制圖:金融界上市公司研究院

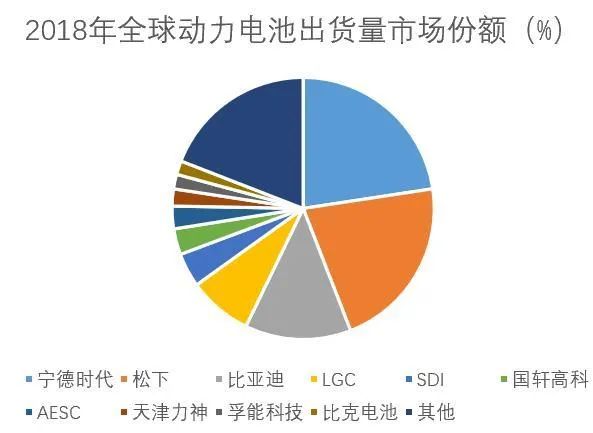

如上圖所示,寧德時代與比亞迪在國內以及國際上均是動力電池領域的絕對龍頭,此外,國軒高科、孚能科技等也占據一定的市場份額,根據GGII數據,2018年全球前十動力電池企業出貨量為86.60GWh,占全球動力電池出貨量的81%,參與者主要包括中國的寧德時代、比亞迪、國軒高科、孚能科技等,以及日本的松下、AESC,韓國的LGC、SDI、SKI。國內方面,2019年寧德時代的動力電池市場份額為51.80%,比亞迪以17.28%的市場份額排名第二,國軒高科為5.16%,億緯鋰能2.95%,孚能科技1.94%。 電機電控相較于電池領域的全球領先地位,“三電”中的電機電控領域目前國內企業還處在成長期,新能源汽車電機電控市場的主要參與者大致可以分為兩類,一類是具備自產能力或關聯供應鏈的傳統整車企業,如比亞迪、北汽等;第二類是專門從事汽車零部件或電機電控產品的供應 商,如匯川技術等。整車企業更傾向于自配電機電控,因此該類企業占據了電機電控超過一半的市場份額,而其他電機電控供應商還要面臨來自外資廠商的競爭。除整車廠商外,A股上市公司中在電控、IGBT領域的龍頭企業有匯川技術、斯達半導等。

匯川技術在新能源汽車領域的主要產品包括電機控制器、高性能電機、DC/DC電源、OBC 電源、五合一控制器、電驅總成、電源總成等。截至2019年年底,匯川技術在新能源汽車領域累計銷售電機控制器超過40萬臺,已經成為我國新能源汽車電機控制器的領軍企業。2019年全年,匯川技術的變頻器、伺服系統的市場占有率進一步提升,市場排名位居國產品牌第一名。 斯達半導是目前國內IGBT領域的龍頭企業之一,主營業務是以IGBT為主的功率半導體芯片和模塊的設計研發和生產,并以IGBT模塊形式對外實現銷售。IGBT是新能源汽車電機控制器中的核心部件,起到功率變換的作用。目前國內外IGBT市場仍主要由外資企業占據,國產替代空間較大。根據IHSMarkit 2018年報告,斯達半導2017 年在IGBT模塊全球市場份額占有率國際排名第10位,在中國企業中排名第1位,是國內IGBT行業的領軍企業。 從上游的原材料,到中游的“三電”技術,最后再到整車制造,新能源汽車的主要產業鏈路徑已基本清晰。2021年是新能源“平價化”的關鍵節點之年,新能源汽車產業也隨著特斯拉國產Model Y的問世被推向資本市場的聚光燈之下,上述提及的新能源汽車產業鏈重要上市公司在最近一年不同的時間維度下表現匯總如下。其中20日平均漲幅達到54.75%;60日平均漲幅為23.03%,250日平均漲幅達到247.50%。

制圖:金融界上市公司研究院

原文標題:從20家上市公司讀懂A股新能源汽車產業鏈

文章出處:【微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

鋰電池

+關注

關注

260文章

8180瀏覽量

171614 -

新能源汽車

+關注

關注

141文章

10624瀏覽量

100128 -

特斯拉

+關注

關注

66文章

6332瀏覽量

126819

原文標題:從20家上市公司讀懂A股新能源汽車產業鏈

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

聚焦垂直領域,?AUTO?TECH?China?2025?打造新能源汽車行業盛宴!

晶科能源獲評2024年上市公司可持續發展最佳實踐案例

Orin芯片在汽車行業的應用

Commvault分析新能源汽車行業數據安全現狀

電動汽車與智能化浪潮:重塑汽車行業的未來圖景

新能源汽車行業正以強勁的增長勢頭重塑市場格局

新能源汽車的能源動脈:中國星坤汽車電纜在新能源汽車電氣化中的應用!

DCDC變換器在新能源汽車上的應用類型

行業案例:這些新能源汽車行業廠商,都在用agv叉車降本增效

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

駛向千億級市場,與AWC 2024共創新能源汽車行業的無限商機

淺談有源濾波器在汽車行業中的應用及選型

工商網監

工商網監

評論