") 2020年“特斯拉+中國(guó)制造”引爆全球新能源汽車(chē)市場(chǎng)

2020年“特斯拉+中國(guó)制造”引爆全球新能源汽車(chē)市場(chǎng)

從估值指標(biāo)來(lái)看,造車(chē)新勢(shì)力的估值水平已經(jīng)明顯偏離基本面的束縛,可能充斥著巨大的泡沫。

2020年,“特斯拉+中國(guó)制造”引爆全球新能源汽車(chē)市場(chǎng)。受供需雙增的提振,特斯拉營(yíng)收和利潤(rùn)預(yù)期大幅上升,帶動(dòng)股價(jià)在年內(nèi)上漲近6倍。

在特斯拉外溢效應(yīng)的帶動(dòng)下,以蔚來(lái)、理想、小鵬為代表的的造車(chē)新勢(shì)力,年內(nèi)股價(jià)均迎來(lái)飆漲。截至11月28日,蔚來(lái)年內(nèi)累計(jì)漲幅達(dá)到1243%,小鵬汽車(chē)上漲328%,理想汽車(chē)上漲243%。

造車(chē)新勢(shì)力股價(jià)表現(xiàn)

數(shù)據(jù)來(lái)源:wind,36氪整理

股價(jià)大漲背后,伴隨著造車(chē)新勢(shì)力估值水平的提升。截至11月末,特斯拉市值達(dá)到5552億美元,超越豐田成為全球第一大汽車(chē)股;蔚來(lái)+理想+小鵬的總市值超過(guò)1500億美元,比上汽、長(zhǎng)城、吉利、廣汽等一眾國(guó)內(nèi)傳統(tǒng)車(chē)企合計(jì)市值還高。

面對(duì)這樣的場(chǎng)景,我們不禁要問(wèn),造車(chē)新勢(shì)力是否已經(jīng)存在估值泡沫?這樣的狂歡到底還能持續(xù)多久?

1

以史為鑒看估值泡沫

1994年瀏覽器、萬(wàn)維網(wǎng)等新事物的出現(xiàn),顛覆了人們的傳統(tǒng)認(rèn)知。全球?yàn)榧磳⒌絹?lái)的互聯(lián)網(wǎng)科技革命而瘋狂,憑借著“新概念+成長(zhǎng)預(yù)期+新的商業(yè)模式”,互聯(lián)網(wǎng)點(diǎn)燃了資本市場(chǎng)的熱情,一場(chǎng)“世紀(jì)泡沫”在醞釀中。

1995年初至2000年3月,以科技股為代表的的納斯達(dá)克指數(shù)從743點(diǎn)上漲到了5132點(diǎn),短短5年,上漲了6倍有余,市值一度達(dá)到6.7萬(wàn)億美元,占當(dāng)年美國(guó)名義GDP的65%。

面對(duì)互聯(lián)網(wǎng)的狂歡,華爾街的分析師開(kāi)始尋求新的估值方法以支持互聯(lián)網(wǎng)的上漲。抱著 “新事物無(wú)法被舊模型衡量”的想法,“盈利能力”已經(jīng)變得不再重要,“燒錢(qián)換增長(zhǎng)”、“眼球”、“PV”等概念一度被運(yùn)用到互聯(lián)網(wǎng)估值之中。

在新估值模型的加持下,2000年,納斯達(dá)克市盈率達(dá)到了200倍,互聯(lián)網(wǎng)巨頭思科的PE 達(dá)到 148 倍,Oracle 153,高通 167,均創(chuàng)下了近30年的歷史高點(diǎn)。

1995年至2000年納斯達(dá)克指數(shù)表現(xiàn)

數(shù)據(jù)來(lái)源:wind,36氪整理

在巔峰的1998-2000年,只要是公司名字中有前綴“e”或后綴“.com”的公司,都會(huì)成為市場(chǎng)追逐的焦點(diǎn)。

Pet.com 是這一時(shí)期典型的案例。pet 是一家寵物用品的在線(xiàn)銷(xiāo)售商,它為用戶(hù)提供免費(fèi)的運(yùn)送服務(wù),高昂的運(yùn)輸成本,使Pet的虧損與日俱增,盈利能力存疑。但在“.com”概念的吹捧下,Pet仍然受到資金的追逐,在 1999 年 12 月前的四輪融資中,該網(wǎng)站總?cè)谫Y規(guī)模超過(guò)1億美元, 2000年 3 月,IPO首日漲幅達(dá)到了 27%。

但缺乏業(yè)績(jī)支撐的泡沫終究是會(huì)破滅的。2000年《巴倫周刊》上的一篇《Burning Up》徹底撕掉了互聯(lián)網(wǎng)公司的神秘面紗。

這篇基于207家互聯(lián)網(wǎng)公司的報(bào)告指出,71%的互聯(lián)網(wǎng)公司利潤(rùn)為負(fù),51家公司的現(xiàn)金將在12個(gè)月用完,很多互聯(lián)網(wǎng)公司的創(chuàng)始人都在盡其所能的套現(xiàn),無(wú)錢(qián)可燒也無(wú)錢(qián)可賺的互聯(lián)網(wǎng)公司即將跌落神壇。

報(bào)道引發(fā)了市場(chǎng)的恐慌情緒,華爾街重拾傳統(tǒng)估值模型來(lái)甄別互聯(lián)網(wǎng)公司。所有人開(kāi)始瘋狂拋售互聯(lián)網(wǎng)股票,在擠兌浪潮下,納斯達(dá)克指數(shù)跌到2002年10月的1108點(diǎn),下跌幅度接近80%,市值損失超過(guò)5萬(wàn)億美元,市盈率降至不足100倍。

2000年3月至2002年10月納斯達(dá)克指數(shù)走勢(shì)

數(shù)據(jù)來(lái)源:wind,36氪整理

而前期受資本追捧的 Pet.com 在 2000 年 11 月 7 日宣布破產(chǎn),成為第一家倒閉的上市網(wǎng)站公司。此后大量的互聯(lián)網(wǎng)公司在巨額虧損后破產(chǎn),到2002年底,在1995-2000年上市的互聯(lián)網(wǎng)公司中,留存率不足50%。

泡沫破滅的代價(jià)是慘烈的。企業(yè)需要用年復(fù)一年的業(yè)績(jī)?cè)鲩L(zhǎng)來(lái)填補(bǔ)估值泡沫的深坑。微軟用了近15年,高通用了近13年,亞馬遜用了9年多的時(shí)間,才重新創(chuàng)出股價(jià)新高。

A股也有過(guò)類(lèi)似的瘋狂。

2015年的創(chuàng)業(yè)板,大家沉迷于講故事和聽(tīng)故事之中,市場(chǎng)情緒極度樂(lè)觀(guān)。在“互聯(lián)網(wǎng)+”概念的加持下,“樂(lè)視網(wǎng)”成了這場(chǎng)盛宴中最大的泡沫。

2010年上市后,5年時(shí)間“樂(lè)視網(wǎng)”市值突破了1700億,成為創(chuàng)業(yè)板的神話(huà)。

樂(lè)視網(wǎng)股價(jià)走勢(shì)

數(shù)據(jù)來(lái)源:wind,36氪整理

相比于思考“樂(lè)視網(wǎng)”是怎么賺錢(qián)的,投資者更看重新故事的誕生。

賈躍亭憑借著上市公司“樂(lè)視網(wǎng)”的股票做質(zhì)押,不斷向金融機(jī)構(gòu)融資,然后再拿融到的錢(qián),投入到“樂(lè)視集團(tuán)”,創(chuàng)造一個(gè)又一個(gè)新概念。

每一個(gè)概念的出現(xiàn),都會(huì)吸引二級(jí)市場(chǎng)的眼球,助推“樂(lè)視網(wǎng)”股價(jià)大漲,而不斷提升的市值,則意味著賈躍亭可以從金融機(jī)構(gòu)融入更多的錢(qián),創(chuàng)造更多的新概念。

憑借著這樣的商業(yè)模式,樂(lè)視網(wǎng)開(kāi)始了瘋狂的吸金。相關(guān)的概念從五大生態(tài)、七大生態(tài)一直擴(kuò)張到九大生態(tài),不斷挑撥著投資者敏感的神經(jīng)。在最瘋狂的2015年,樂(lè)視網(wǎng)的股價(jià)創(chuàng)下了179.03元的歷史高位,市盈率接近400倍。

樂(lè)視網(wǎng)市盈率變動(dòng)

數(shù)據(jù)來(lái)源:wind,36氪整理

此時(shí)的樂(lè)視網(wǎng)已經(jīng)不再是一個(gè)單純的視頻網(wǎng)站,而成為了整個(gè)行業(yè)的顛覆者,那個(gè)時(shí)代,“看不懂樂(lè)視和暴風(fēng),仿佛真的代表著你和時(shí)代的脫節(jié)”。

但好景不長(zhǎng),資本催生的泡沫隨著監(jiān)管趨嚴(yán)而破滅。2015年股災(zāi)來(lái)臨,“樂(lè)視網(wǎng)”依靠二級(jí)市場(chǎng)輸血的商業(yè)模式受到重挫,“資金鏈斷裂、債務(wù)危機(jī)”充斥著“樂(lè)視網(wǎng)”,樂(lè)視的神話(huà)開(kāi)始破滅。

到2020年“樂(lè)視網(wǎng)”終止上市,其市值只剩下7億元,從最高跌去了99%,近30萬(wàn)普通投資者幾乎血本無(wú)歸。

2

造車(chē)新勢(shì)力的高估值不可持續(xù)

回到造車(chē)新勢(shì)力的問(wèn)題上來(lái)。不可否認(rèn),電動(dòng)化和智能化的確是汽車(chē)產(chǎn)業(yè)未來(lái)的大方向。隨著全球環(huán)保壓力的與日俱增,電動(dòng)車(chē)替代燃油車(chē)將是大勢(shì)所趨。而未來(lái)隨著新能源汽車(chē)整體滲透率的提升,整個(gè)行業(yè)面臨著巨大的成長(zhǎng)空間。

但站在二級(jí)市場(chǎng)的角度,我們也必須清楚認(rèn)識(shí)到,好賽道不一定意味著好投資。

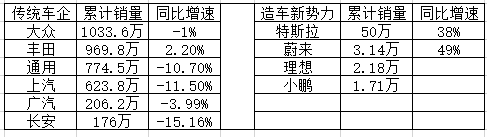

當(dāng)前新能源汽車(chē)整體市占率不足5%,造車(chē)新勢(shì)力每年合計(jì)銷(xiāo)售量(特斯拉+蔚來(lái)+小鵬+理想合計(jì)銷(xiāo)量不足60萬(wàn))抵不上傳統(tǒng)汽車(chē)廠(chǎng)商的零頭(豐田2019年銷(xiāo)量超過(guò)900萬(wàn)輛),部分新勢(shì)力甚至還沒(méi)有走出“賣(mài)一量虧一輛”的魔咒。

傳統(tǒng)車(chē)企和新勢(shì)力銷(xiāo)量對(duì)比

數(shù)據(jù)來(lái)源:互聯(lián)網(wǎng),36氪整理

這種背景下,特斯拉的市值已經(jīng)達(dá)到了豐田的2倍,蔚來(lái)、小鵬、理想等造車(chē)新勢(shì)力也已經(jīng)躍升至全球前15大車(chē)企之中。

全球汽車(chē)廠(chǎng)商市值排名

數(shù)據(jù)來(lái)源:wind,36氪整理

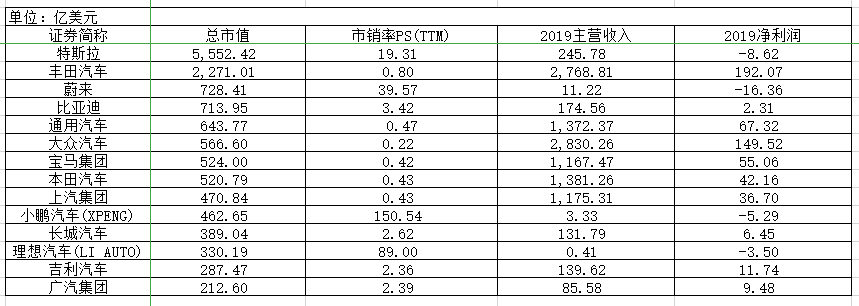

從估值指標(biāo)來(lái)看,造車(chē)新勢(shì)力的估值水平已經(jīng)明顯偏離基本面的束縛,可能充斥著巨大的泡沫。如圖8所示,造車(chē)新勢(shì)力的市銷(xiāo)率遠(yuǎn)高于傳統(tǒng)車(chē)企,小鵬汽車(chē)PS甚至達(dá)到了150倍,也就是說(shuō),以當(dāng)前的營(yíng)收來(lái)計(jì)算,大概需要150年的時(shí)間,才能覆蓋小鵬汽車(chē)當(dāng)前的估值水平。

全球主要車(chē)企估值情況

數(shù)據(jù)來(lái)源:wind,36氪整理

身在泡沫之中,投資者已經(jīng)不再關(guān)心這些造車(chē)新勢(shì)力是否存在虧損,何時(shí)能夠真正盈利,傳統(tǒng)的估值方法仿佛已經(jīng)失去了意義,“市夢(mèng)率”成為了衡量這些企業(yè)的唯一標(biāo)準(zhǔn)。

但我們需要時(shí)刻牢記,價(jià)格圍繞價(jià)值上下波動(dòng)是經(jīng)濟(jì)學(xué)中永恒不變的真理,公司的業(yè)績(jī)?cè)鲩L(zhǎng)始終是股票定價(jià)的錨,當(dāng)這種偏離以一種超乎預(yù)期的速度加快之時(shí),或許意味著泡沫的破滅已近在咫尺。

股市從來(lái)就沒(méi)有新鮮事,歷史總是驚人的相似。當(dāng)資本的潮水褪去,也許我們會(huì)看到,在未來(lái)很長(zhǎng)的時(shí)間里,造車(chē)新勢(shì)力的業(yè)績(jī)還會(huì)不斷增長(zhǎng),但股價(jià)卻無(wú)法再創(chuàng)新高。因?yàn)檫@場(chǎng)泡沫中的股價(jià)早已透支了企業(yè)未來(lái)多年的業(yè)績(jī)表現(xiàn),企業(yè)需要用年復(fù)一年的業(yè)績(jī)?cè)鲩L(zhǎng),來(lái)填補(bǔ)估值泡沫破滅的深坑。

你認(rèn)為新能源有泡沫嗎?

責(zé)任編輯:lq

-

新能源汽車(chē)

+關(guān)注

關(guān)注

141文章

10626瀏覽量

100130 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11187瀏覽量

103872 -

特斯拉

+關(guān)注

關(guān)注

66文章

6332瀏覽量

126820

原文標(biāo)題:蔚來(lái)、理想、小鵬「大鬧」華爾街背后,是新勢(shì)力還是萬(wàn)億泡沫?

文章出處:【微信號(hào):qqchuangye,微信公眾號(hào):騰訊創(chuàng)業(yè)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

立訊精密重投8.8億,加碼新能源汽車(chē)市場(chǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論