為什么中國造不出高端芯片?

為什么中國造不出高端芯片?

◎作者 | 吳曉波

◎來源| 吳曉波頻道(wuxiaobopd)已獲授權

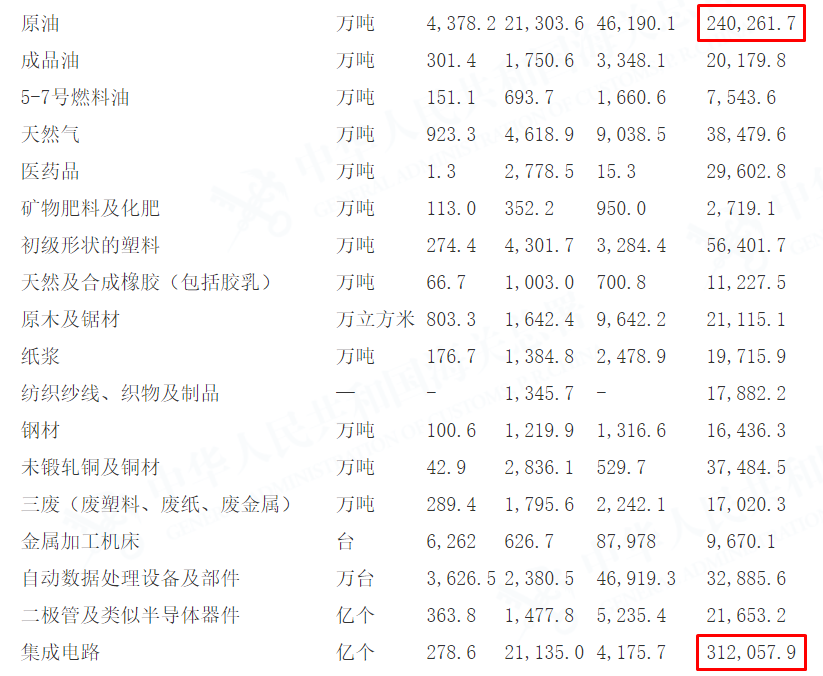

中國每年進口最多的商品是什么? 很多人脫口而出:石油? 是也不是。 過去30年,中國最大的進口商品確實是原油。 但2018年,芯片(集成電路)取代石油,成為了中國第一大進口商品。 這一年,國家海關總署數據顯示,中國的芯片進口額達到3120億美元。2019年微降至3055億美元,但仍牢牢占據進口榜第一名。

2018年進口重點商品量值表 數據來源:海關總署 劃線部分單位:百萬美元 凡電子產品,都離不開芯片。 中國用這些芯片生產了全世界90%的電腦、手機和家電,但這一進口數據,使得我們“世界第一IT產品制造國”的名頭,看上去有點虛。

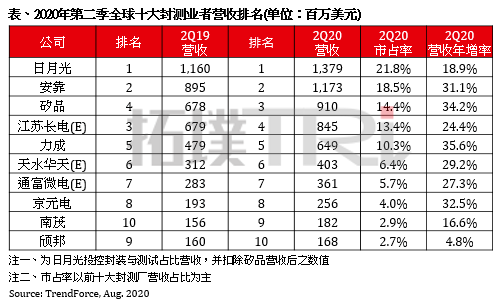

芯片之于電子產品,猶如發動機之于汽車。 芯片,以二氧化硅(沙子的主要成份)為原料,但從一盤散沙變成這個互聯網星球的科技之巔,需要走過漫漫的技術長路,而中國恰好在這條路上走得有些“芯”酸。 芯片主要分為設計、制作和封裝三大環節。 在芯片產業鏈上,有人是三位一體,三個都做,比如三星、英特爾。 有的只管設計,比如高通、AMD、NVIDIA以及咱們的華為海思、紫光展銳。 有的只負責制造,這里就有我們熟悉的臺積電、中芯國際等。 有的只做封裝測試,比如日月光、安靠等。 細分到不同的部分,能力也有高下之分。 中國目前最強的部分是封測,在2016年,全球前十封測企業里,中國大陸企業已躋身三家。 到了2020年第二季度,在緊挨著中國臺灣的日月光、美國的安靠、中國臺灣的矽品前三甲的就是中國大陸的江蘇長電,已經靠近世界一流水平。

但在最突顯技術能力的芯片設計和制造環節,我們還徘徊在中低端沒有出來。 就拿芯片制造部分來說,芯片制程是一個重要的制造能力標準。 所謂制程,指的是芯片中晶體管線寬的大小,制程越小,單個芯片上就能容納越多的電路元件,芯片的性能越強、功耗越低。 40nm以上制程,可供生產存儲芯片; 14nm制程實現,就能供應中高端AP/SoC、GPU、礦機ASIC、FPGA、汽車半導體等制造; 12nm制程實現,即可入手一臺中端智能手機芯片; 7nm制程實現,即可擁有即將絕版的華為麒麟980芯片手機。 中國企業中,目前只有中芯國際具備14nm制程制造能力。

在華為被美國卡脖子后,很多人提出了這樣的靈魂拷問:為什么中國造不出高端芯片? 原因很復雜,內外皆有。 先說芯片技術本身。 英特爾創始人戈登·摩爾曾提出“摩爾定律”。即每隔24個月(后改為18個月),集成電路上可容納的晶體管數會增加一倍,性能會提升一倍。 因此,芯片的技術更迭非常迅速,每隔一兩年就會更新換代。 這是一場吃力不討好的競賽,我們剛花了幾年實現某項工藝的突破,之前的領跑者就已經跑到了更前面,制程工藝間的差別猶如制造自行車和鐘表之間的差距,說的殘酷點,我們剛突破的,可能就是別人玩剩下的。 目前臺積電預計將于2022年實現3nm制程的量產,而中芯國際將于2021年開始生產7nm制程的芯片,前提還得是這期間美國不要繼續搞事阻攔。

另外,工欲善其事必先利其器,在制造芯片的“器”上,我們缺胳膊少腿的部分還有很多。 比如制造高端芯片的光刻機。 光刻機的制造技術只掌握在世界上少數幾家廠商手中,最有名的是荷蘭的ASML(阿斯麥)。它造價高昂,一臺約在3千萬至5億美元。ASML的EUV光刻機一臺報價近10億。 這部分中國為了進口也沒少花錢,2019年進口相關產品金額高達790億元,依然杯水車薪。

2019年進口主要商品量值表(萬元人民幣) 除了技術上的限制,中國早年在技術投入方面存在認知誤區。 一開始,中國生產芯片的水平并不低。 1975年,中科院北京109廠(現中科院微電子研究所),生產了國內第一塊1K DRAM(存儲芯片)只比美日晚了四、五年,卻比中國臺灣、韓國早了四、五年。 但此后中國就落下了。 國內政策發生突變,政府不再向企業直接撥款,企業需要直接向銀行貸款。這時候,企業斷了“生活費”,生產成本也相應收縮。少了穩定的資金投入,技術很難更新。 其次,企業內部發展產生分歧,很多企業擁抱市場,認為生產和技術應該順從市場需求,不應再唯技術馬首是瞻。 導致的結果是,中國企業在匹配芯片的算法和軟件上下足了功夫,而最難攻克也最需要攻克的芯片技術就被放在了最不緊要的位置。 如今人們感嘆中國移動互聯網的發達,回頭卻發現自己連基本功都沒練好。 補課成了當下最重要的命題。

回顧全球芯片發展史,我們或許能以史為鑒。 1958-1959年,德州儀器和飛兆(仙童)半導體先后發明集成電路,此后美國公司長期統治著半導體市場。 隨后,日本開始以“舉國體制”重點發展半導體產業,政府通過資金、政策扶持相關廠商,用了20年時間,在DRAM等領域實現了技術水平超越,日本DRAM的全球市場占有率一度高達80%。 接著,美國對日本實施精準打擊,強迫日本簽署《日美半導體協定》,施加了一系列限制條款。日本半導體產業從此中衰。 正當美日兩國打得頭破血流時,有一個國家漁翁得利,占據了芯片市場的一席之地——它就是韓國。 1974年,三星創始人李秉喆不顧管理層勸告,自掏腰包入股了美國Hankook半導體公司,并于1977年將其完全吞下,整合業務成立了三星半導體。

在這期間,韓國政府出臺了扶持半導體產業的六年計劃,目標是實現半導體本土生產。“政府+大財團”的發展模式正式啟動運轉。 此后歷經波折,直到1983年,三星才建起了半導體廠房,從遇到資金問題的美光公司(Micron)手里買來了64K DRAM的技術,又從夏普公司手里買來了加工工藝授權。

1984年,三星實現了64K DRAM的批量生產,但與國際先進水平仍有不小的距離。這時,三星做了兩件事。 首先是挖人,挖美日公司的墻角,高薪聘請半導體工程師,實在挖不到的,就聘請他們周末飛來韓國進行指導。 原東芝副社長川西剛,曾講述過這樣一段往事:1986年,三星極力邀請他訪韓,飛機抵達首爾后,川西受到了極為隆重的接待,隨后對方提出請求,說我們正在建設半導體工廠,請您看看。 川西不便推辭,就參觀了三星的工廠。回國后,三星轉而要求參觀東芝的半導體工廠,川西顧及禮數,無奈之下又同意了。

圖源:《日本群像:東山再起的20年》 當時東芝的半導體工廠,擁有全球最先進的技術。參訪之后,三星就挖走了東芝的生產部長,建了一座和東芝一樣的工廠。 到了1990年代前半段,日本經濟衰退,加上《日美半導體協定》的影響,三星又趁機挖走了更多的日本技術人才。 除了挖人,三星還打價格戰。 1984年,DRAM價格一路下滑,從4美元跌至30美分。當時,三星的生產成本是1.3美元一塊。這意味著,每生產一塊就要至少虧掉一美元。 作為一個賠錢的陪跑者,三星沒有選擇退出。 1980年代,三星在半導體領域幾乎是一路虧過來的,最終以數億美元的代價,把競爭對手(比如英特爾)擠出了牌桌。 為什么后來美國沒有針對韓國,再搞一個《韓美半導體協定》?就是因為在韓國半導體產業崛起之時,美國本土企業已經撤出DRAM生產了。 1990年代后期,韓國成為了存儲芯片領域的世界第一。2017年,三星電子超越英特爾,成為了全球最大的芯片制造商。 這背后不可忽視的,是三星持續的研發和資本投入。

韓國的芯片發展史,對中國有三點啟示: 第一,耐心。 半導體行業投入高,自身發展周期長,利潤回報周期更長,想看到曙光需極大的耐心。韓國芯片的崛起,大約經歷了漫長的40年,而最初的20年幾乎看不到希望。 但韓國咬牙堅持,并在芯片行業處于利潤低谷時,進行了堅決的資本入局。 第二,政策和資本。 韓國政府的資金和政策全力支持三星。1982到1987年,韓國政府在半導體行業總共投入3.46億美元動激發了民間約20億的私人投資。 20世紀90年代,韓國政府又先后為三星提供約8億美元的投資。 第三,優秀的人才和企業。 除了三星之外,韓國的LG、SK海力士等公司都在芯片領域扮演著重要角色。韓國科技部下屬的電子通信研究所,也牽頭匯聚“官產學”力量進行技術攻關。 資本、政策、人才、企業,把韓國芯片技術推向高位。 未來,中國公司想要在芯片上有所超越,可以回顧下隔壁鄰居的發展史。頂尖的人才、完善的政策、雄厚的資本和前沿的設備缺一不可。

原文標題:韓國“流血”造芯片,能給中國哪些啟示

文章出處:【微信公眾號:智谷趨勢】歡迎添加關注!文章轉載請注明出處。

-

芯片

+關注

關注

456文章

51192瀏覽量

427309 -

半導體

+關注

關注

334文章

27719瀏覽量

222683 -

gpu

+關注

關注

28文章

4777瀏覽量

129360 -

光刻機

+關注

關注

31文章

1158瀏覽量

47586

原文標題:韓國“流血”造芯片,能給中國哪些啟示

文章出處:【微信號:zgtrend,微信公眾號:智谷趨勢】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

黑芝麻智能亮相2024高端芯片產業創新發展大會

中國手機廠商角逐高端市場

瑞薩電子蟬聯“冷暖智造”雙料大獎

用ina103kp芯片做調試,為什么一直調不出波形呢?

創業公司轉向RTX 4090因NVIDIA中國特供芯片價格高昂

大研智造激光錫球焊:未來制造的精準之選

用玻璃,造芯片!

航順芯片亮相CICD年會主論壇,HK32MCU助力中國智造產業升級

工商網監

工商網監

評論