") 未來(lái)分布式光伏發(fā)電市場(chǎng)份額將進(jìn)一步提升

未來(lái)分布式光伏發(fā)電市場(chǎng)份額將進(jìn)一步提升

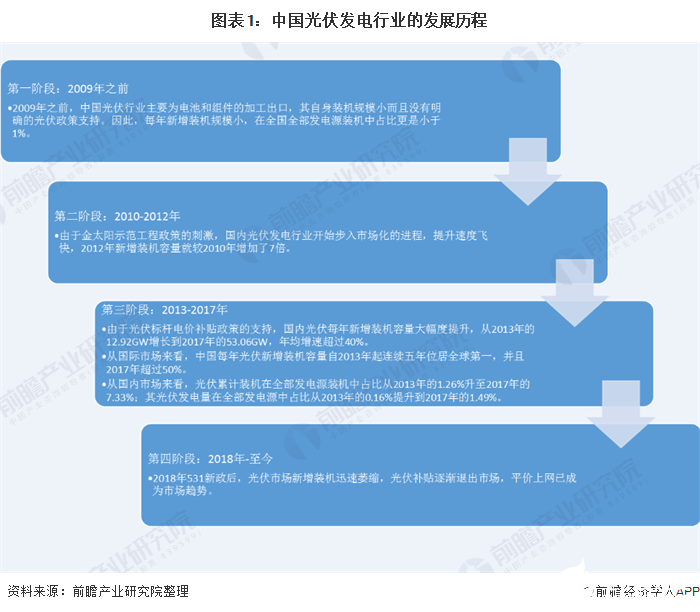

1、光伏發(fā)電行業(yè)基本概況:定義、發(fā)展歷程、分類

太陽(yáng)能發(fā)電站是指用太陽(yáng)能進(jìn)行發(fā)電的電站,有太陽(yáng)光發(fā)電和太陽(yáng)熱發(fā)電兩類;其中,光伏發(fā)電是利用半導(dǎo)體的“光生伏特效應(yīng)”將光能直接轉(zhuǎn)變?yōu)殡娔堋?/p>

我國(guó)光伏發(fā)電行業(yè)于2005年左右受歐洲市場(chǎng)需求拉動(dòng)起步,十幾年間經(jīng)歷了從無(wú)到有、且有到強(qiáng)的發(fā)展歷程,現(xiàn)已成為世界光伏發(fā)電行業(yè)的佼佼者。

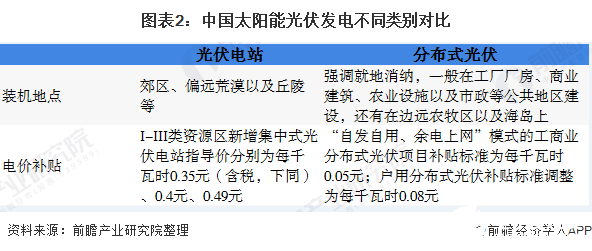

光伏發(fā)電作為目前最有競(jìng)爭(zhēng)力的新興可再生能源產(chǎn)業(yè)之一,正以不可估量的速度飛速發(fā)展。我國(guó)光伏發(fā)電主要包括兩類:分布式光伏發(fā)電和地面光伏電站。兩者區(qū)別如下:

2、中國(guó)光伏發(fā)電行業(yè)發(fā)展現(xiàn)狀分析

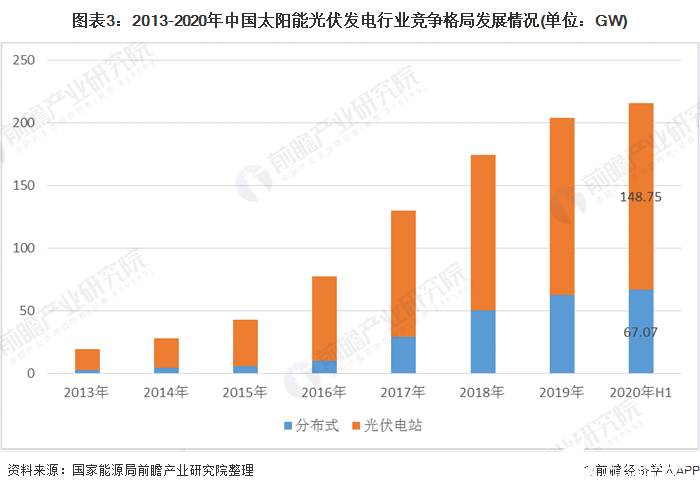

——分布式發(fā)電比重攀升

據(jù)國(guó)家能源局統(tǒng)計(jì)數(shù)據(jù)顯示,2013年以來(lái),我國(guó)分布式光伏發(fā)電市場(chǎng)份額呈現(xiàn)穩(wěn)步提升趨勢(shì)。2013年,分布式光伏發(fā)電累計(jì)裝機(jī)容量為3.1GW,僅占總體的16.0%,到2019年,增長(zhǎng)至62.63GW,占總體的30.66%,2020年市場(chǎng)份額進(jìn)一步提升,截至2020年上半年,分布式光伏發(fā)電累計(jì)裝機(jī)容量占總體比重上升至31.08%;預(yù)計(jì)未來(lái),分布式光伏發(fā)電市場(chǎng)份額將進(jìn)一步提升。

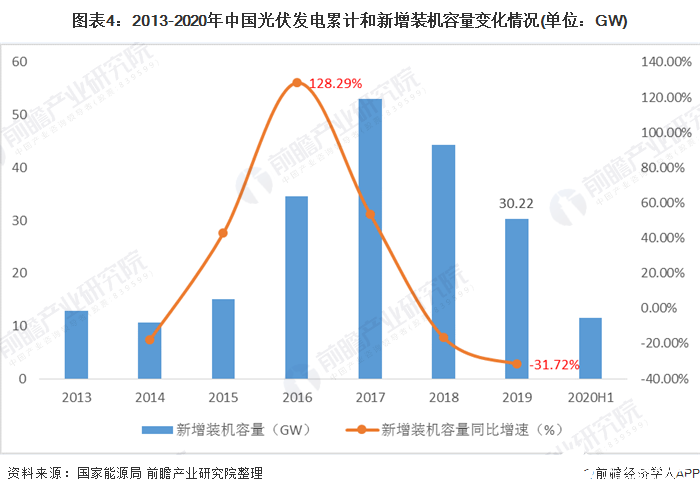

2)光伏發(fā)電發(fā)展迅速

我國(guó)太陽(yáng)能光伏行業(yè)雖起步雖晚,但是發(fā)展迅速,尤其是2013年以來(lái),在政策驅(qū)動(dòng)下,太陽(yáng)能光伏發(fā)電在我國(guó)呈現(xiàn)爆發(fā)式增長(zhǎng)。據(jù)國(guó)家能源局統(tǒng)計(jì)數(shù)據(jù)顯示,2017年,我國(guó)光伏發(fā)電新增裝機(jī)容量為53.06GW,創(chuàng)歷史新高,2018年,受光伏531新政影響,各地光伏發(fā)電新增項(xiàng)目有所下滑,同時(shí)持續(xù)影響到2019年。2020年上半年,全國(guó)光伏發(fā)電新增裝機(jī)11.52GW。

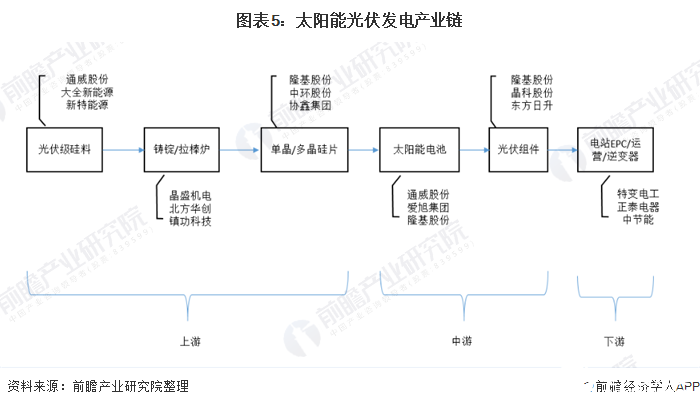

3、光伏發(fā)電行業(yè)產(chǎn)業(yè)鏈全景分析

整體來(lái)看,光伏發(fā)電行業(yè)共有上中下三端的產(chǎn)業(yè),國(guó)內(nèi)企業(yè)在上中游產(chǎn)業(yè)在全球占據(jù)了龍頭位置,特別是在多晶硅、電池片以及光伏組件領(lǐng)域,更是做到了霸連全球TOP1的位置。

上游為多晶硅類的原材料,一般為單晶硅棒、多晶硅錠、單多晶硅片組成。中游由單多晶電池、晶硅組件和薄膜光伏組件構(gòu)成。下游逆變器是由逆變器、電站EPC系統(tǒng)和運(yùn)營(yíng)組成。

1)光伏發(fā)電行業(yè)產(chǎn)業(yè)鏈上游分析:中國(guó)企業(yè)引領(lǐng)全球

光伏發(fā)電行業(yè)上游產(chǎn)業(yè)為多晶/單晶硅、硅腚、硅片等原材料組成的產(chǎn)業(yè)。

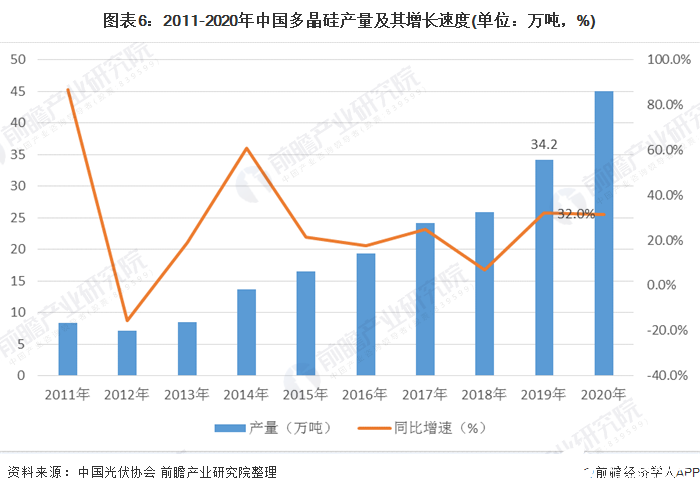

我國(guó)多晶硅產(chǎn)業(yè)2005年以來(lái)在政策推動(dòng)下起步,一路歷經(jīng)產(chǎn)能過(guò)剩、淘汰兼并,行業(yè)集中度不斷提高。部分先進(jìn)企業(yè)的生產(chǎn)成本已達(dá)全球領(lǐng)先水平,產(chǎn)品質(zhì)量多數(shù)在太陽(yáng)能級(jí)一級(jí)品水平。據(jù)中國(guó)光伏協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2012年以來(lái),我國(guó)多晶硅產(chǎn)量持續(xù)增長(zhǎng),2019年,全國(guó)多晶硅產(chǎn)能超過(guò)萬(wàn)噸的企業(yè)有10家,產(chǎn)能利用率保持在較高水平,產(chǎn)量超過(guò)34萬(wàn)噸。

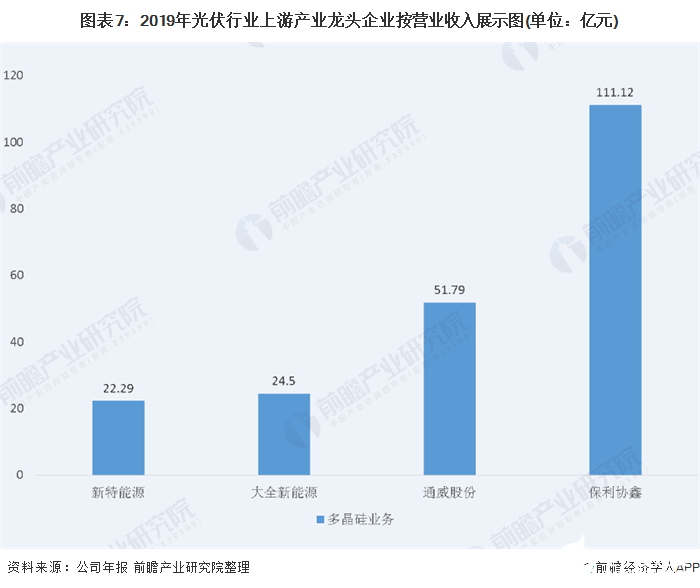

其中以保利協(xié)鑫、通威股份、大全新能源、新特能源等為龍頭企業(yè)。其中,保利協(xié)鑫多晶硅業(yè)務(wù)實(shí)現(xiàn)111.12億元的營(yíng)收,其次為通威股份,實(shí)現(xiàn)多晶硅業(yè)務(wù)51.79億元的營(yíng)收。

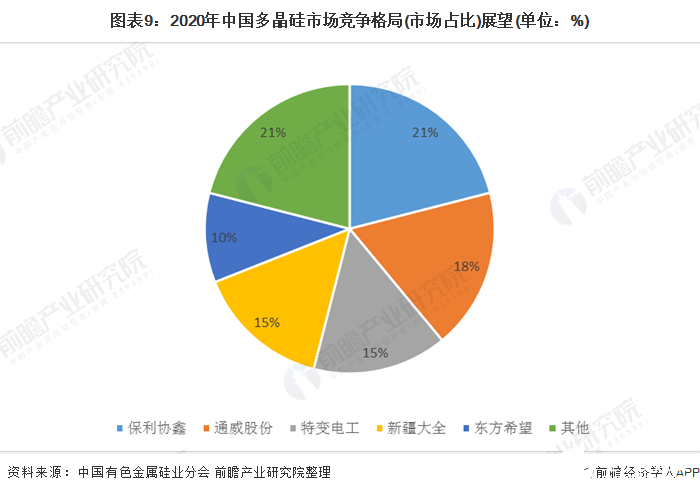

2013年至2019年,保利協(xié)鑫子公司江蘇中能擠掉德國(guó) Wacker后問(wèn)鼎多晶硅全球龍頭,并且蟬聯(lián)至如今。在2019年全球多晶硅料產(chǎn)能前十排名中,中國(guó)占據(jù)7個(gè)席位,其中保利協(xié)鑫全球市場(chǎng)份額第一。

就行業(yè)集中度來(lái)看,其趨勢(shì)向龍頭聚攏,通威股份市場(chǎng)份額有必然進(jìn)一步提升。與此同時(shí),伴隨著韓國(guó)OCI、韓華等海外產(chǎn)能的退出和減產(chǎn)必然加速硅料的進(jìn)一步國(guó)產(chǎn)化替代。

特別注意的是,通威股份在2020年3月19日的公告稱其計(jì)劃在云南省保山市投資建設(shè)年產(chǎn)4萬(wàn)噸高純晶硅項(xiàng)目;通威股份表示,項(xiàng)目實(shí)施后公司的高純晶硅年產(chǎn)能將達(dá)15.5萬(wàn)噸。

此外,通威股份還宣布將在2021到2023年的三年內(nèi)將產(chǎn)能提升至11.5萬(wàn)噸/年-15萬(wàn)噸/年,15萬(wàn)噸/年-22萬(wàn)噸/年以及22萬(wàn)噸/年-29萬(wàn)噸/年,因此在2023年時(shí),通威股份將實(shí)現(xiàn)29萬(wàn)噸的高晶硅年產(chǎn)能。這勢(shì)必將打破固有競(jìng)爭(zhēng)格局,并逐步?jīng)_進(jìn)全球TOP10。

2)光伏發(fā)電行業(yè)產(chǎn)業(yè)鏈中游分析:中國(guó)企業(yè)霸連第一

光伏發(fā)電行業(yè)中游產(chǎn)業(yè)一般由單多晶電池、晶硅組件和薄膜光伏組件組成。

在單多晶電池片方面,2019年,全球電池片頭部企業(yè)的優(yōu)勢(shì)更為明顯,不管從產(chǎn)能、技術(shù)還是成本等方面來(lái)看,從而造成產(chǎn)業(yè)進(jìn)一步集中;

據(jù)PV InfoLink的數(shù)據(jù)顯示,全球電池片前十企業(yè)產(chǎn)量合計(jì)達(dá)到73.35GW。前十名企業(yè)中我國(guó)企業(yè)有九家,僅有韓華為韓國(guó)企業(yè)。其中,專業(yè)化電池片廠商像是通威股份在全球電池片企業(yè)中排名迅速攀升,并以13.4GW的產(chǎn)量位居全球第一。

在光伏組件方面,光伏組件企業(yè)在 2011-2018 年期間,行業(yè)龍頭發(fā)展變化相對(duì)較慢。2011 年的行業(yè)龍頭無(wú)錫尚德已經(jīng)排名在TOP10之外,而晶科能源、天合光能、阿特斯等行業(yè)排名相對(duì)較為穩(wěn)定。

在2019年,其全球組件出貨TOP10,中國(guó)企業(yè)占據(jù)TOP10中的八席,總出貨量為為67.5GW。其中,霸連“四連冠”的晶科能源在過(guò)去十年里累計(jì)銷售量為52.74GW,成為全球累計(jì)銷售量最高的企業(yè)。

3)光伏發(fā)電行業(yè)產(chǎn)業(yè)鏈下游分析:逆變器出口量攀升

光伏發(fā)電行業(yè)下游產(chǎn)業(yè)一般是逆變器、電站EPC系統(tǒng)和運(yùn)營(yíng)組成。逆變器是光伏發(fā)電系統(tǒng)的“大腦”, 將組件所發(fā)的直流電轉(zhuǎn)化成交流電,并且追蹤其最大輸出功率,將能量以最小的變換損耗、最佳的電能質(zhì)量并入電網(wǎng)。此外,逆變器還對(duì)整個(gè)電站系統(tǒng)的運(yùn)行起到了監(jiān)控、調(diào)節(jié)和記錄的作用。

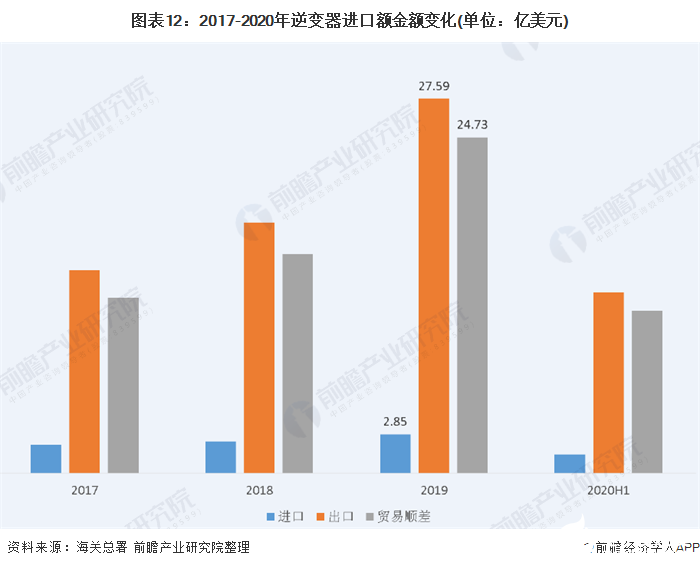

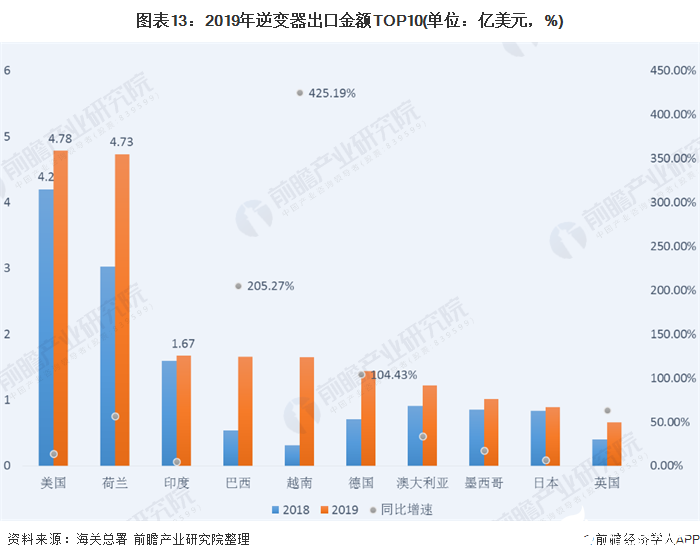

在逆變器方面,從出口金額來(lái)看,在2019年,光伏逆變器中國(guó)出口金額達(dá)到27.59億美元,同比增速49.35%;進(jìn)口金額達(dá)到2.85億美元,貿(mào)易順差為24.73億美元。2019年,我國(guó)出口金額TOP10國(guó)家已達(dá)到13.37億美元,占2019年出口金額比重的71.40%。

在2020年上半年,我國(guó)逆變器出口金額已達(dá)到13.31億美元,進(jìn)口金額為1.36億美元,貿(mào)易順差為11.95億美元。

在2019年,其增長(zhǎng)主要源于對(duì)巴西、越南、德國(guó)、美國(guó)等地區(qū)出口大幅增長(zhǎng),特別是越南市場(chǎng)出口增長(zhǎng)迅速。我國(guó)對(duì)美國(guó)的出口金額達(dá)到4.78億美元,同比增長(zhǎng)13.93%;

其次為荷蘭,實(shí)現(xiàn)4.73億美元的出口額,同比增長(zhǎng)56.71%;再者為印度,實(shí)現(xiàn)1.67億美元的出口額,同比增速4.72%。

特別注意的是,越南在2018年時(shí)并不在TOP10中,而2019年實(shí)現(xiàn)425.19%的出口金額增速,并在2019年排名第五。

從出貨量來(lái)看,今年1-5月,我國(guó)光伏逆變器對(duì)歐盟出口總出貨量7.25GW,環(huán)比增長(zhǎng)62.56%,對(duì)澳大利亞出口總出貨量1.05GW,環(huán)比增長(zhǎng)75%,對(duì)美國(guó)出口總出貨量2.7GW,環(huán)比增長(zhǎng)22.73%,對(duì)印度出口總出貨量2.43GW,環(huán)比增長(zhǎng)29.26%,對(duì)巴西出口總出貨量1.81GW,環(huán)比大增151.39%

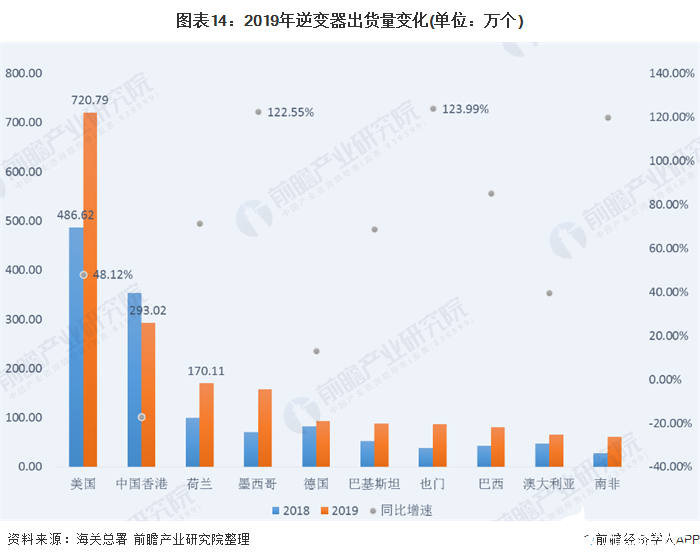

從出口數(shù)量來(lái)看,2019年,中國(guó)光伏逆變器數(shù)量達(dá)到2883.5萬(wàn)個(gè),同比增速30.03%;其出貨量TOP10已達(dá)到占比63%。在2020年上半年,出貨量實(shí)現(xiàn)1250.68萬(wàn)個(gè)。

在2019年,增量主要來(lái)自于美國(guó)、荷蘭、墨西哥等國(guó)家;其中,美國(guó)2019年出貨量達(dá)到720.79萬(wàn)個(gè),同比增長(zhǎng)48.12%;荷蘭出貨量實(shí)現(xiàn)170.11萬(wàn)個(gè),同比增長(zhǎng)71.36%。

特別注意的是,墨西哥、也門(mén)和南非都超過(guò)100%的增速,雖然出貨量遠(yuǎn)遠(yuǎn)不如美國(guó)和中國(guó)香港,但其增速表明該地區(qū)市場(chǎng)對(duì)光伏逆變器的需求較大。

從企業(yè)發(fā)貨金額來(lái)看,陽(yáng)光電源總發(fā)貨金額1.89億美元,排名第一,華為1.23億美元,排名第二,錦浪0.58億美元,排名第三。

出貨量方面,華為出口量6353.08MW,排名第一,陽(yáng)光電源國(guó)內(nèi)出口量4266.63MW,印度工廠發(fā)貨量1910MW,總計(jì)6176.63MW,排名第二,古瑞瓦特出口量1698.96MW,排名第三。

4、2025年預(yù)計(jì)總裝機(jī)達(dá)到50000萬(wàn)千瓦以上

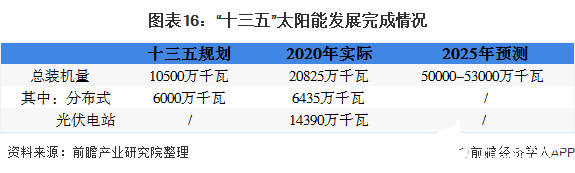

根據(jù)《太陽(yáng)能發(fā)展“十三五”規(guī)劃》,其明確指出到2020年底,太陽(yáng)能發(fā)電裝機(jī)達(dá)到1.1億千瓦以上,其中,光伏發(fā)電裝機(jī)達(dá)到1.05億千瓦以上,在“十二五”基礎(chǔ)上每年保持穩(wěn)定的發(fā)展規(guī)模;太陽(yáng)能熱發(fā)電裝機(jī)達(dá)到500萬(wàn)千瓦。太陽(yáng)能熱利用集熱面積達(dá)到8億平方米。到2020年,太陽(yáng)能年利用量達(dá)到1.4億噸標(biāo)準(zhǔn)煤以上。由此可見(jiàn),光伏發(fā)電仍將是我國(guó)電力生產(chǎn)行業(yè)重點(diǎn)發(fā)展方向。

在2020年7月21日,國(guó)家發(fā)改委能源研究所可再生能源發(fā)展中心陶冶副主任針對(duì)國(guó)內(nèi)光伏重點(diǎn)政策和即將到來(lái)的“十四五”進(jìn)行了詳細(xì)分析與展望,并預(yù)測(cè)在“十四五”時(shí)期將達(dá)到累計(jì)裝機(jī)500-530GW的目標(biāo)。

綜合來(lái)看,光伏發(fā)電行業(yè)前景一片光明,但仍然避免不了整體增速的下跌。

責(zé)任編輯:gt

-

太陽(yáng)能

+關(guān)注

關(guān)注

37文章

3433瀏覽量

114580 -

光伏發(fā)電

+關(guān)注

關(guān)注

28文章

1197瀏覽量

79251

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

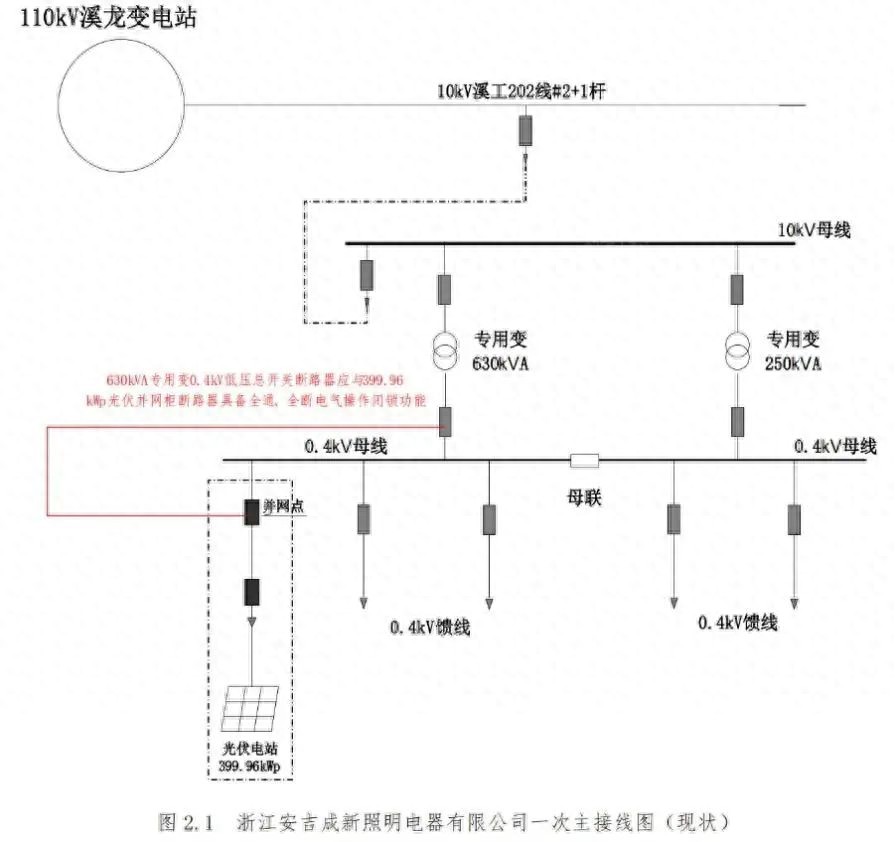

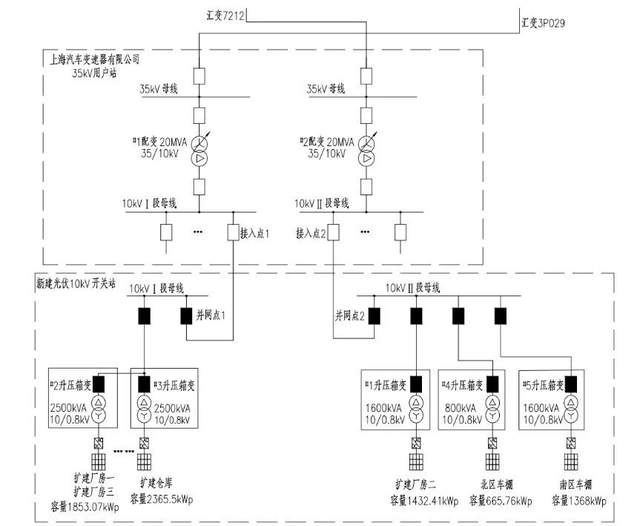

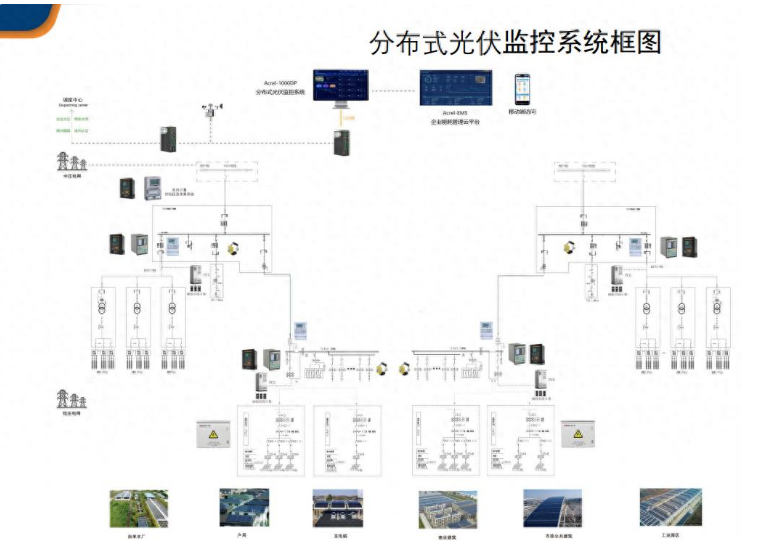

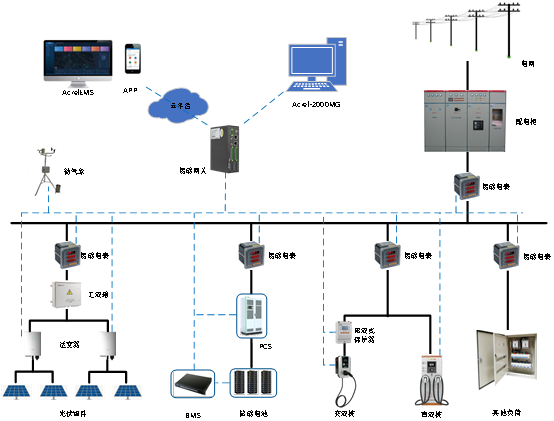

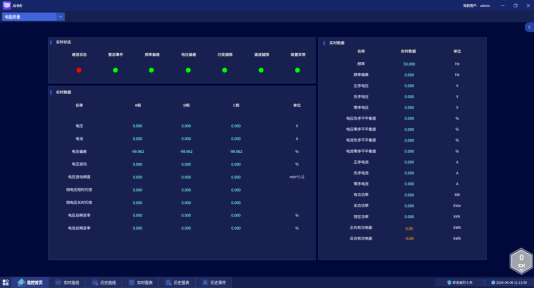

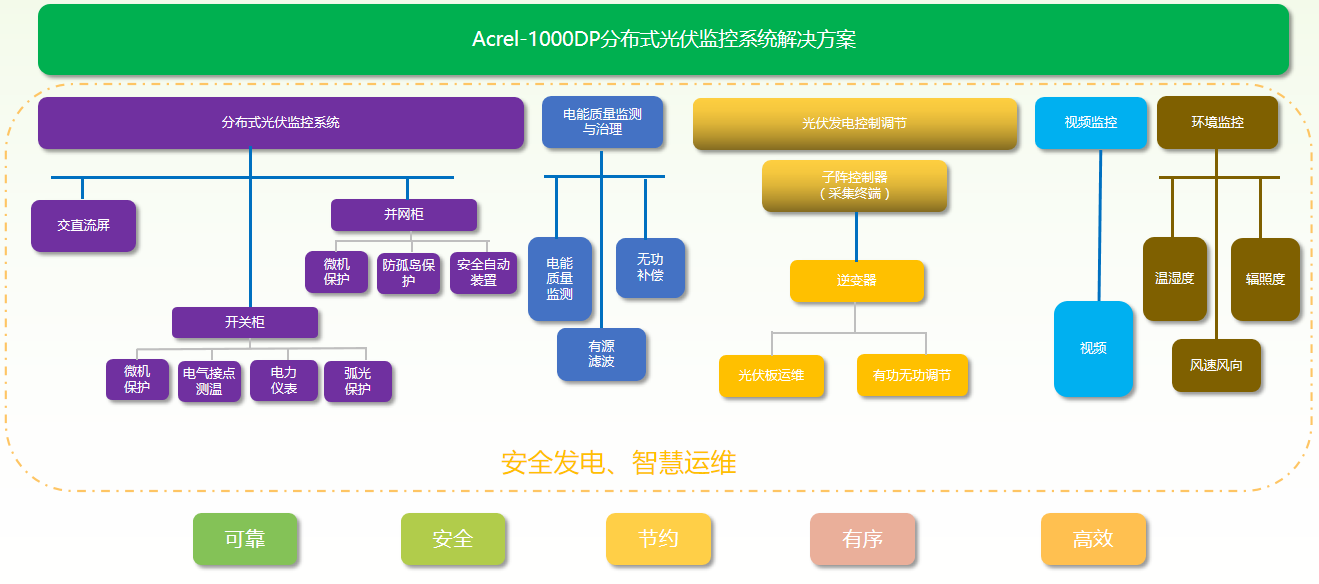

分布式光伏監(jiān)控系統(tǒng)在浙江安吉某分布式光伏發(fā)電項(xiàng)目中的應(yīng)用

安科瑞Acrel-1000DP分布式光伏監(jiān)控系統(tǒng)在8.3MWp分布式光伏發(fā)電中的應(yīng)用

分布式光伏監(jiān)控系統(tǒng)在屋頂光伏發(fā)電項(xiàng)目上如何應(yīng)用的呢?

分布式光伏監(jiān)控系統(tǒng)在能源領(lǐng)域中的重要性

淺談分布式光伏發(fā)電在高速公路服務(wù)區(qū)的研究與應(yīng)用

淺談屋頂分布式光伏發(fā)電技術(shù)的設(shè)計(jì)與應(yīng)用

"互聯(lián)網(wǎng)+在分布式光伏發(fā)電監(jiān)控系統(tǒng)設(shè)計(jì)起到什么作用

解決電網(wǎng)逆流難題,實(shí)現(xiàn)分布式光伏發(fā)電全部自發(fā)自用

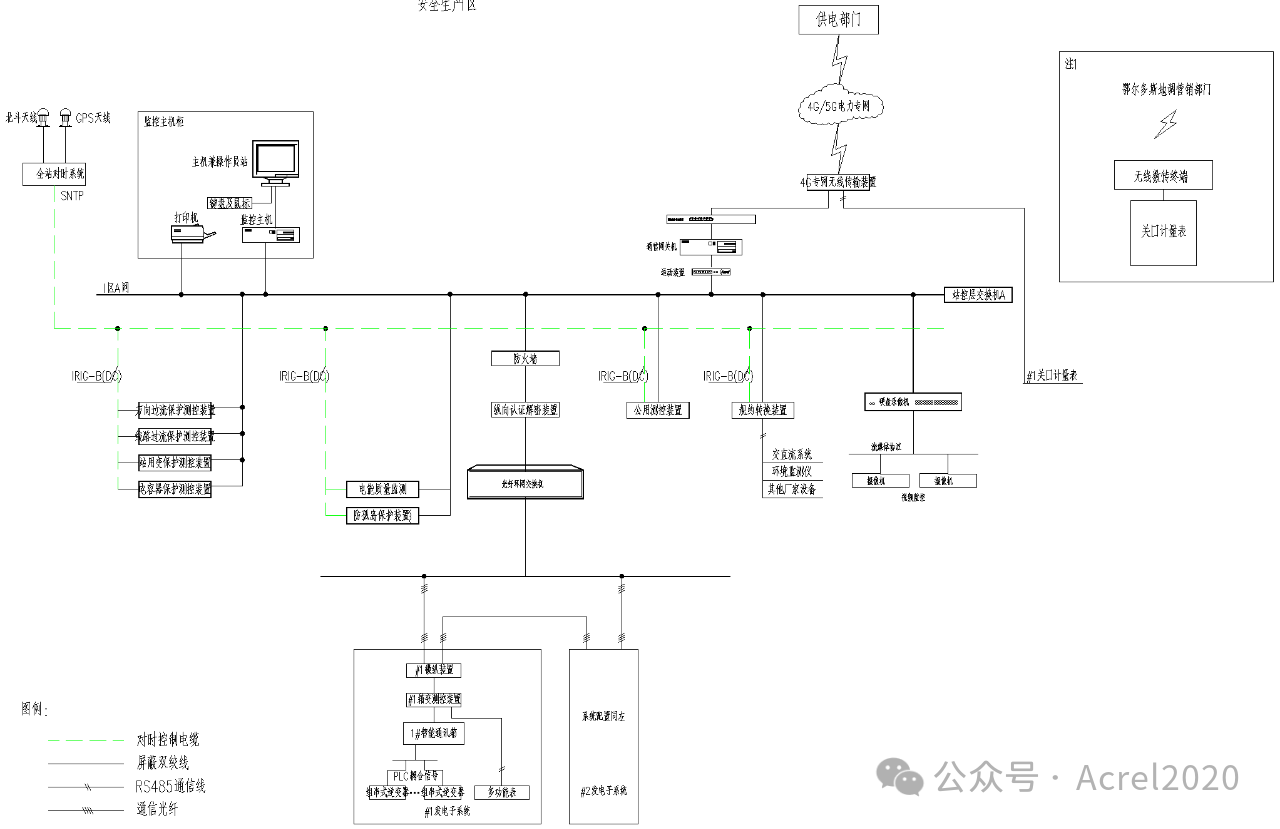

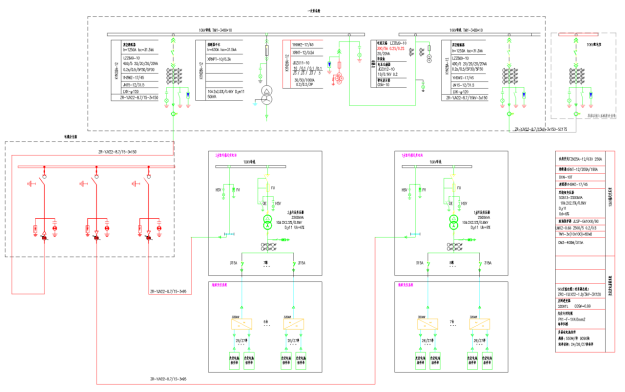

安科瑞分布式光伏監(jiān)控系統(tǒng)在鄂爾多斯5MW分布式光伏煤礦項(xiàng)目中的應(yīng)用

安科瑞分布式光伏監(jiān)控系統(tǒng)在鄂托克旗巴音烏蘇六保煤礦5MW分布式光伏項(xiàng)目中的應(yīng)用

分布式光伏發(fā)電對(duì)低壓電網(wǎng)的影響與對(duì)策

某制造公司屋頂分布式光伏發(fā)電案例分享--分布式光伏電力監(jiān)控系統(tǒng)解決方案

分布式光伏發(fā)電有哪些優(yōu)點(diǎn)?分布式光伏發(fā)電有哪些應(yīng)用形式?

分布式光伏電站的運(yùn)維管理/分布式光伏監(jiān)控系統(tǒng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論