2020年7月,汽車產銷保持兩位數漲幅;乘用車延續增長態勢

2020年7月,汽車產銷保持兩位數漲幅;乘用車延續增長態勢

導 讀 AUTO--REVIEW

據中國汽車工業協會發布的統計數據顯示,2020年7月,汽車產銷保持兩位數漲幅;乘用車延續增長態勢;商用車細分市場漲跌互現;新能源汽車由負轉正;出口同比降幅繼續收窄。1-7月,汽車累計產銷降幅超一成;乘用車仍兩位數降幅;商用車保持增長態勢;新能源汽車降幅三成多;出口下滑21.2%。

要·點·速·覽

? 汽車整體:7月銷量211.2萬輛,增長16.4%;1-7月銷量1236.5萬輛,下降12.7%

? 乘用車:7月銷量166.5萬輛,增長8.5%;1-7月銷量953.3萬輛,下降18.4%

? 商用車:7月銷量44.7萬輛,增長59.4%;1-7月銷量283.2萬輛,增長14.3%

? 新能源汽車:7月銷量9.8萬輛,增長19.3%;1-7月銷量48.6萬輛,下降32.8%

?汽車出口:7月出口量6.2萬輛,下降23.1%;1-7月出口量44.8萬輛,下降21.2%

產銷總體

7月產銷同比保持兩位數漲幅,商乘再度齊增,商用車漲勢強勁

2020年7月,隨著我國統籌推進疫情防控和經濟社會發展工作取得積極成效,經濟運行總體復蘇態勢繼續向好,特別是在各項促消費政策的帶動下,市場主體加快復商復市步伐,居民外出消費有序增加,市場活力逐步提升,銷售狀況持續改善。基于此,汽車產銷延續二季度以來的回暖勢頭,保持了良好的運行態勢。7月,汽車產銷形勢總體穩定,當月產銷量環比均呈下降,同比繼續保持兩位數增長。其中商用車在貨車的強勁拉動下,對整體汽車市場的增長貢獻依然非常明顯。

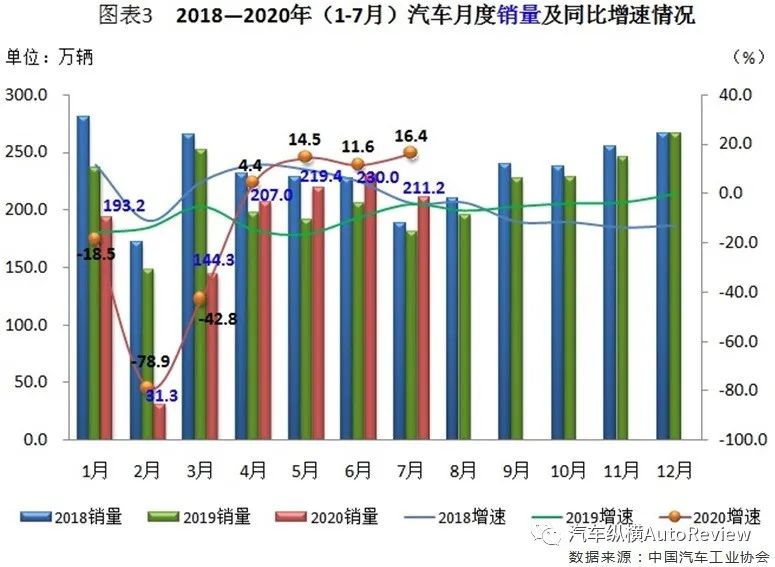

據中汽協統計數據顯示,7月,汽車產銷分別完成220.1萬輛和211.2萬輛,環比分別下降5.3%和8.2%,同比分別增長21.9%和16.4%,與上月相比,產量增幅收窄0.6個百分點,銷量增幅擴大4.8個百分點。1-7月,汽車產銷雙雙突破1200萬輛,分別完成1231.4萬輛和1236.5萬輛,同比分別下降11.8%和12.7%,降幅比1-6月分別收窄5.0和4.2個百分點。(見圖表1、2)

從單月銷量數據可見,今年年初受春節及疫情等因素的疊加影響,我國汽車市場消費跌入谷底。不過自4月份起,“抗疫”成果顯現,單月銷量連續4個月突破200萬輛。其中,7月銷量為近年同期最高,且同比保持兩位數增長,并刷新了今年以來的最好水平,同時還創下近年來的增速新高,從而實現了繼4月國內汽車銷量結束同比“21連降”后,連續第4個月迎來正增長的局面。(見圖表3)

乘用車

7月產銷同比保持增長勢頭,SUV兩位數增幅

疫情后的促消費政策引導市場恢復效果良好。二季度以來,乘用車購車需求增長較快,推動市場持續走強。按常規,自三季度開局的7月起,乘用車市場就會進入銷售淡季,然而今年卻一反常態呈現較大幅度增長。這除了與去年同期基數較低相關外,當月多地車展活動開啟,新車扎堆上市,在一定程度上推動了消費需求的再度釋放,體現出淡季不淡的消費態勢。目前在疫情常態化下,新購增購或將帶動新車和二手車市場持續復蘇,預計下半年將會保持二季度的正增長態勢。

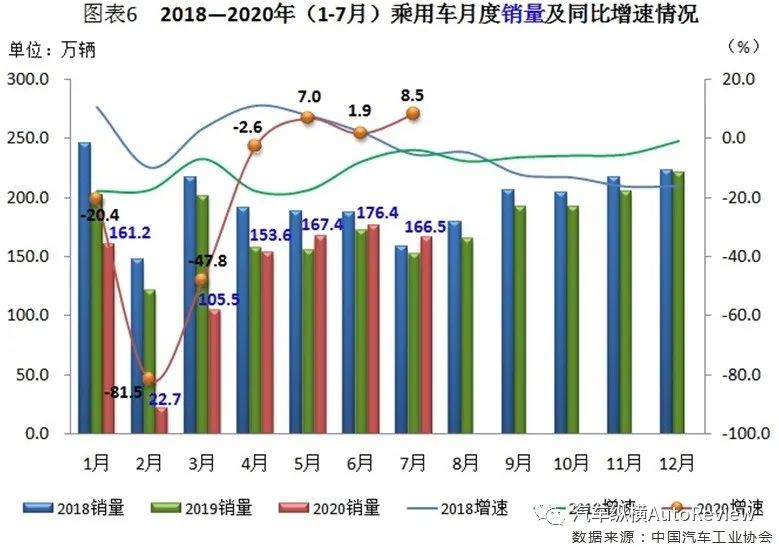

據中汽協統計數據顯示,7月,乘用車產銷分別完成172.9萬輛和166.5萬輛,環比分別下降3.9%和5.6%,同比分別增長13.2%和8.5%。增幅比上個月分別擴大1.0和6.6個百分點。1-7月,乘用車產銷分別完成948.3萬輛和953.3萬輛,同比分別下降17.8%和18.4%,降幅比1-6月分別收窄4.7和4.0個百分點。

具體車型方面,7月在乘用車主要品種中,與上月相比,MPV產量略增,銷量微降,其它三類乘用車產銷均呈小幅下降;與上年同期相比,MPV產量略有增長,銷量小幅下降,其它乘用車產銷依然保持增長。1-7月,在乘用車主要品種中,與上年同期相比,四類乘用車產銷繼續下滑,降幅比1-6月均有不同程度的收窄,其中MPV降幅最為明顯,SUV和微客好于乘用車總體水平。(見圖表4、5)

從單月銷量數據可見,疫情后乘用車回暖表現良好。其中,7月市場需求繼續保持穩步攀升,當月銷量為近年同期最高水平,其同比增速較上月擴大6.6個百分點,并刷新了今年以來的最高記錄;同時,也實現了繼5月份國內乘用車銷量結束同比“22連跌”后,連續第3個月迎來正增長的局面。(見圖表6)

商用車

7月產銷同比增速超五成,貨升客降,重型貨車貢獻最大

隨著統籌防疫、經濟發展政策顯效發力以及促進汽車消費政策的持續帶動,我國汽車行業景氣逐漸恢復,購車需求陸續釋放。尤其是商用車受貨車的強勁助力,市場表現明顯優于乘用車,并為整體車市復蘇貢獻顯著。今年以來,國三柴油貨車提前淘汰政策、二季度重卡行業訂單回暖以及各地治理超載力度持續趨嚴等因素的疊加,加大了今年重卡市場需求空間,并成為推動7月乃至三季度商用車繼續增長的驅動力。

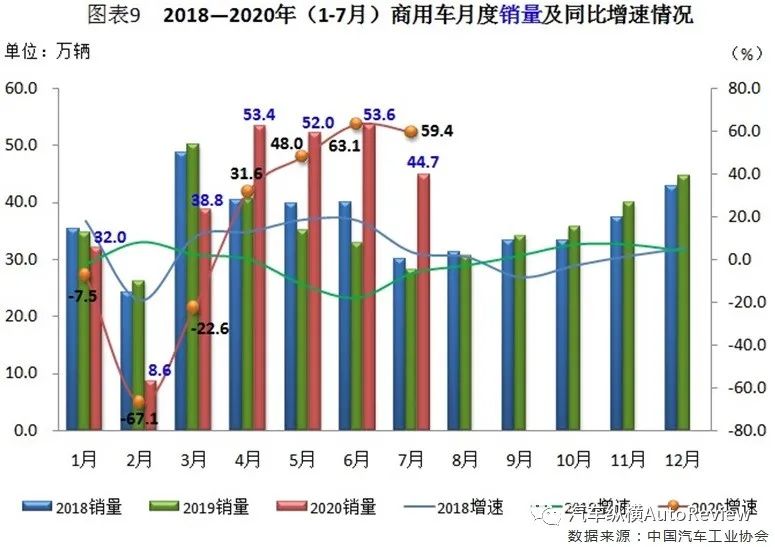

據中汽協統計數據顯示,7月,商用車產銷分別完成47.2萬輛和44.7萬輛,環比分別下降10.4%和16.6%;同比分別增長70.3%和59.4%,增幅較上月分別收窄7.6和3.7個百分點。1-7月,商用車產銷分別完成283.1萬輛和283.2萬輛,同比分別增長16.4%和14.3%,增幅比1-6月分別擴大6.9和5.7個百分點。

分車型產銷情況看,7月,在商用車主要車型中,與上月相比,貨車和客車產銷均呈下降;與上年同期相比,客車單月產銷呈兩位數下滑,貨車產銷保持快速增長。其中貨車方面,與上月相比,中、微型貨車產量均呈增長,銷量呈一定下降,其它貨車產銷均呈下降;與上年同期相比,四類貨車產銷繼續保持快速增長,重型貨車增速更為明顯。在客車細分方面,與上月相比,三類客車產銷均呈較快下降;與上年同期相比,輕型客車產銷保持增長,大、中型客車均呈快速下降。

此外,1-7月,在商用車主要車型中,與上年同期相比,客車產銷均呈下降,貨車產銷保持較快增長。其中貨車方面,與上年同期相比,重型貨車產銷同比增長均超過30.0%,貢獻度依然最高;中型貨車產銷結束1-6月的下降態勢,呈小幅增長;輕型和微型貨車產銷增速也比上半年有所提升。在客車方面,與上年同期相比,輕型客車產量略有增長,銷量小幅下降,大、中型客車產銷降幅依然明顯。(見圖表7、8)

從單月銷量情況可見,自今年3月以來商用車增勢顯著,尤其6、7月在五成以上。其中7月銷量盡管較二季度有所回落,但其同比接近60.0%的增速遠超近年來同期水平。(見圖表9)

受四類細分車型依然增長強勁的拉動,7月貨車銷量同比增長超七成,其中重型貨車單月銷量同比增速達80.0%以上。(見圖表10)

7月客車銷量與上年同期相比下降15.1%,其中除輕型客車保持增長外,大、中型客車下滑幅度依然較快,尤以中型客車降幅更甚。(見圖表11)

新能源汽車

7月產銷同比止跌回升,乘用車銷量為近年同期最高,商用車降幅擴大

我國新能源汽車銷量同比增速在經歷2019年7月以來持續整整一年的“12連降”后,2020年7月迎來久違的正增長。之所以如此,一個重要原因是建立在去年同期新能源汽車銷量基數處于較低水平的基礎上;也就是,2019年7月是當年新能源汽車補貼大幅退坡后的第一個月,導致該月銷量大幅下降。而本輪新能源汽車市場回暖,從車企貢獻度來看,特斯拉、蔚來、理想、小鵬等造車新勢力的強勢交付起到較大作用,而昔日市場主力有些甚至還處于跌勢之中。從目前發展態勢來看,隨著疫情好轉與補貼及各地支持政策落地,下半年有望持續正增長,尤其是微型純電動車在產品密集推新、政策傾斜的雙重利好因素刺激下,有望成為新能源細分市場的下一階段增量。中汽協預計,今年國內新能源汽車市場銷量或可達到110萬輛左右。

據中汽協統計數據顯示,7月,新能源汽車產銷環比略有下降,同比結束下降呈較快增長。當月產銷分別完成10萬輛和9.8萬輛,環比下降2.4%和5.5%,同比增長15.6%和19.3%,為今年以來的首次增長。1-7月,新能源汽車產銷分別完成49.6萬輛和48.6萬輛,同比分別下降31.7%和32.8%,降幅比1-6月繼續收窄4.8和4.6個百分點。

從動力特征來看,純電動是主要技術路線,占比七成以上。與上月相比,7月純電動和插電式混合動力汽車產銷均呈一定下降;與上年同期相比,純電動汽車和插電式混合動力汽車產銷均呈增長,其中純電動汽車增速更為明顯。當月,純電動汽車產銷分別完成7.9萬輛和7.8萬輛,同比分別增長17.9%和24.2%;插電式混合動力汽車產銷分別完成2.1萬輛和1.9萬輛,同比分別增長7.8%和2.7%。1-7月,與上年同期相比,純電動汽車和插電式混合動力汽車產銷同比均呈下降,降幅均比1-6月呈一定收窄。具體來看,純電動汽車產銷分別完成38.0萬輛和37.8萬輛,同比分別下降35.0%和34.3%;插電式混合動力汽車產銷分別完成11.6萬輛和10.8萬輛,同比分別下降17.4%和26.4%;燃料電池汽車產銷分別完成397輛和407輛,同比分別下降66.1%和63.2%。值得關注的是,今年前7個月,插電混動乘用車銷量明顯提升,搶占了一部分純電動乘用車的市場份額。

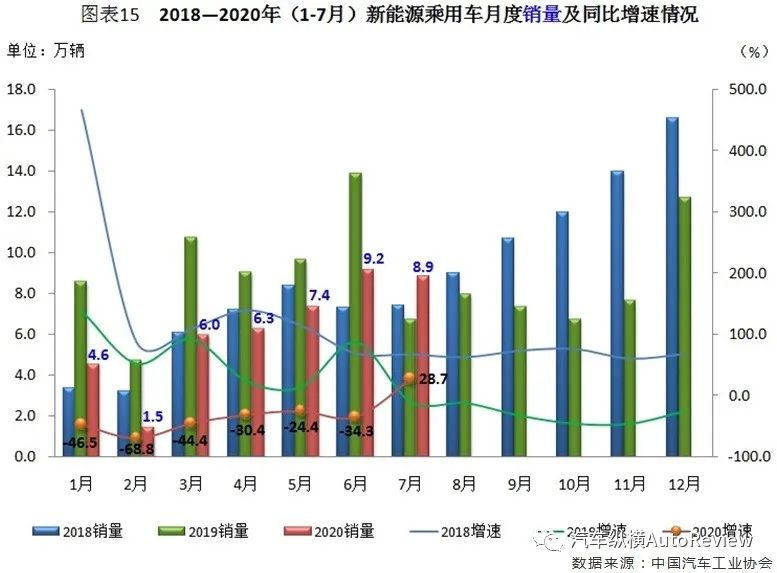

從車型特征來看,乘用車是絕對主力,占比超過九成。今年7月新能源乘用車產銷分別完成9.1萬輛和8.9萬輛,同比分別增長26.3%和28.7%;新能源商用車產銷分別完成0.8萬輛和0.9萬輛,同比分別下降39.9%和30.1%。1-7月,新能源乘用車產銷分別完成44.6萬輛和43.6萬輛,同比分別下降32.4%和33.4%;新能源商用車產銷均完成5.0萬輛,同比分別下降24.5%和26.6%。(見圖表12、13)

從新能源汽車單月銷量走勢可見,在經歷2月份觸底后,自3月份開始,受防疫形勢向好和相關促消費政策的推動,新能源汽車銷量逐月持續增長,且同比降幅明顯收窄。進入7月,盡管新能源汽車銷量環比下降5.5%,但銷量仍處于近年同期最高水平,其同比上漲接近兩成,是今年以來首次實現單月正向增長,由此終止了同比“12連跌”的局面,而這主要得益于上年同期補貼退坡后銷量基數較低,以及今年補貼退坡幅度放緩等原因。(見圖表14)

從新能源乘用車單月銷量可見,其與新能源汽車行業總體走勢趨同。7月新能源乘用車銷量處于近年同期最高水平,盡管其環比有所回落,但同比在經歷連續12個月下滑后,實現今年以來首次單月正增長,基本符合新能源汽車兩位數高增長的預期。(見圖表15)

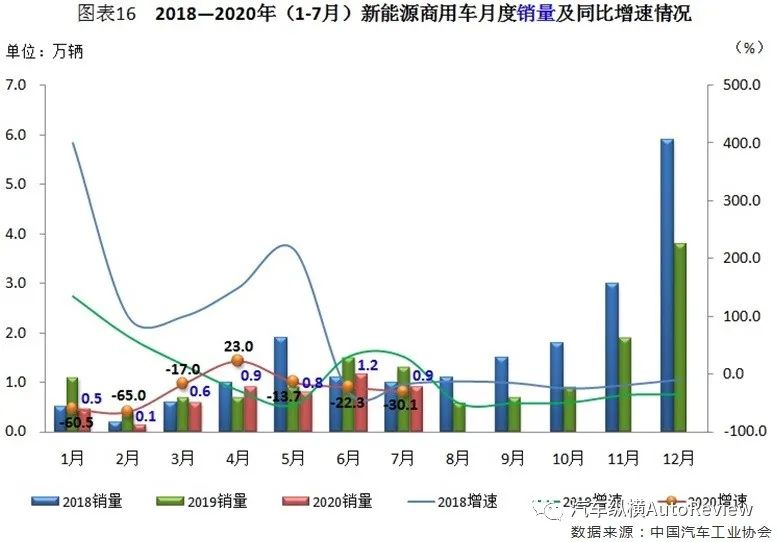

從新能源商用車單月銷量可見,盡管其基數偏低,但月度波動情況十分明顯。新能源商用車繼4月份結束了銷量同比“八連跌”后,5-7月降幅呈逐月擴大態勢,其中7月增速為近年同期最低水平。(見圖表16)

汽車出口

7月出口同比跌幅收窄,乘用車環比微增,商用車降幅低于行業總體

中國車市逐步走出疫情影響,已經呈現反轉的態勢,歐美疫情持續加重,形成了2020年世界汽車市場的復雜局面,為此中國汽車出口壓力加劇,國內車市增長仍依靠內需增量。當前,我國正在逐步形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。據中汽協統計數據顯示,7月,汽車企業出口6.2萬輛,與上月基本持平,但與上年同期相比下降23.1%。1-7月,汽車企業出口44.8萬輛,同比下降21.2%,降幅比1-6月擴大0.3個百分點。

從車型特征來看,盡管7月乘用車出口單月環比微增,但同比去年仍下滑明顯,而商用車回暖也尚有差距,這與國內汽車銷售情況形成明顯反差。具體數據顯示,7月,乘用車出口4.5萬輛,環比增長1.1%,同比下降25.9%;商用車出口1.8萬輛,環比下降2.8%,同比下降14.9%。1-7月,相比商用車,乘用車出口表現相對較好,其累計出口33.3萬輛,同比下降14.2%,降幅低于汽車整體;商用車出口11.5萬輛,同比下滑超三成。(見圖表17)

從單月出口情況可見,相對國內走勢表現偏弱,今年在經歷3月出口同比微增后,隨后4-7月連續出現兩位數降幅,其中7月出口量基本持平上月,同比降幅較6月收窄11.9個百分點,但仍處于近年同期的低位水平。(見圖表18)

結語

持續穩步向好,積極推進發展

中汽協相關人士認為,此前我國出臺的一系列促進消費政策正逐步發揮作用,對汽車市場發展長期利好;上半年各地實施的促進消費政策陸續進入尾聲,為對沖新冠肺炎疫情影響,預計還會陸續再出臺相關政策,但直接促進汽車消費的力度可能會減弱,政策的節奏也會放緩。

從行業發展態勢看,隨著國內抗疫成效顯現,我國經濟快速復蘇,居民消費信心增強,同時一系列促消費刺激政策的帶動,車市正逐步呈現7向好態勢。中汽協表示,雖然汽車產銷回升勢頭良好,但企業、終端庫存增長明顯。對此,中汽協提醒車企應重視庫存變化,避免庫存過高加重企業負擔。同時還建議,行業企業應密切關注國內市場變化以及國家和地方政策的出臺實施情況,及時調整好生產經營節奏,穩步推進企業高質量發展。中汽協預計,2020年全年產銷降幅或在10%左右。

-

新能源汽車

+關注

關注

141文章

10626瀏覽量

100134 -

乘用車

+關注

關注

0文章

225瀏覽量

10542 -

汽車市場

+關注

關注

0文章

94瀏覽量

12600

原文標題:關注|7月汽車市場分析(完整版):7月銷量同比漲勢繼續擴大,商乘雙雙保持增長勢頭,新能源汽車迎年內首漲,出口降幅收窄近12%

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年中國乘用車零售量穩健增長

2024年12月乘用車市場強勁增長

兩位數增長!海爾專賣店以舊換新創用戶最佳體驗

2025年半導體市場銷量有望超兩位數增長,AI成重要推動力

2024年中國IC設計業重回兩位數增長,上海、深圳和北京位列設計業規模前三

工商網監

工商網監

評論