摩爾定律三大定律 摩爾有效但梅特卡夫和吉爾德已登上舞臺 華為、中芯國際、長江存儲也已登場

摩爾定律三大定律 摩爾有效但梅特卡夫和吉爾德已登上舞臺 華為、中芯國際、長江存儲也已登場

前言(原文來源 橙子不糊涂微信公眾號 在此特別鳴謝)

華為需要與中芯國際和長江存儲形成緊密的核心公司圈,共同推動整個中國半導體產業的發展。

面對強大的美國,三英戰呂布,誰會是真正的贏家?

01

摩爾定律依然有效,但梅特卡夫和吉爾德定律已經登上舞臺

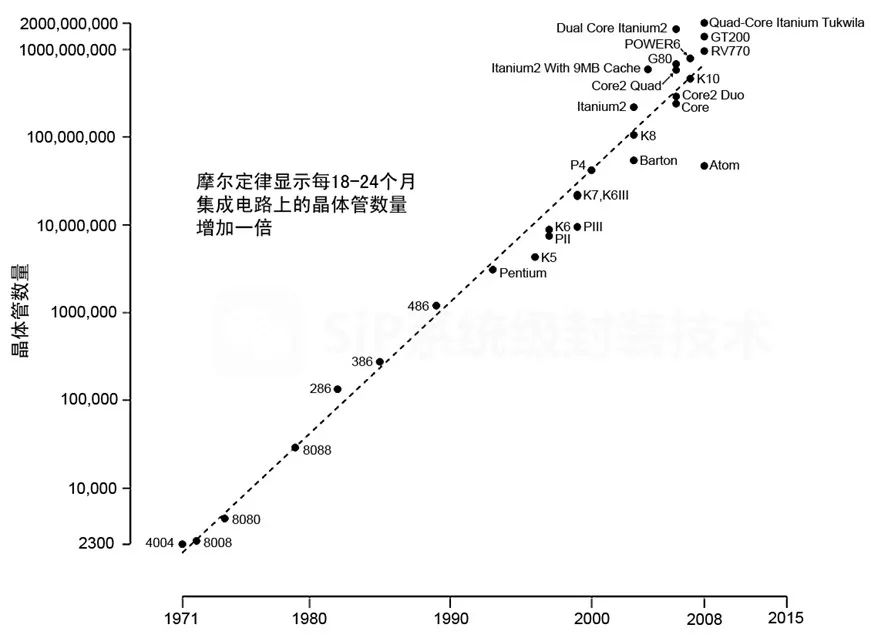

摩爾定律大名鼎鼎,它在過去的五十多年里主宰著半導體產業的發展。這就是半導體產業的圣經,產業致力于持續的技術推進,目標是讓消費者每一美元所能買到的計算性能,每隔18-24個月翻一倍。

指數級的算力發展,讓人類有資格進入到全新的物理和科技世界。摩爾定律繼續推動著人類科技的發展,臺積電已經將自己的制程規劃到2nm節點。未來5年,人類將很可能會進入2nm甚至以下的神奇世界。

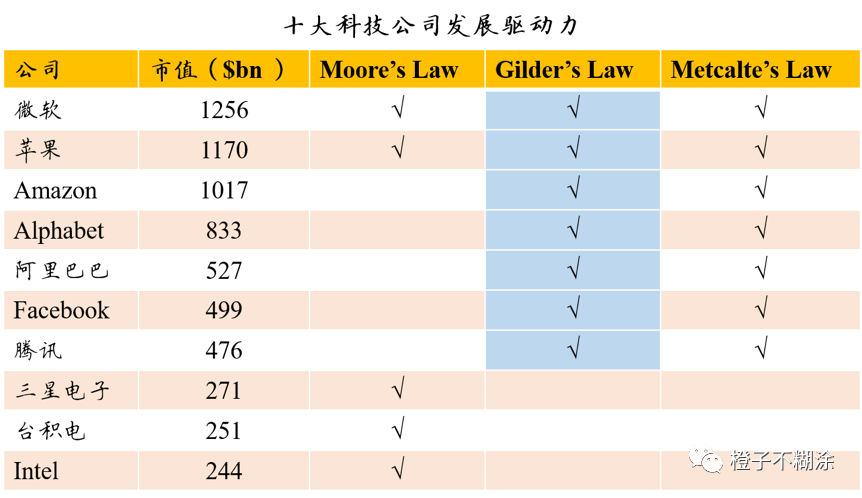

摩爾定律直接將Intel推上了神壇。2000年時代,Intel市值就已經觸碰到2000億美金的門楣,堪稱絕對的巨無霸。

彼時的蘋果公司正不死不活的攢著Macintosh(麥金托什)電腦,后來由于名字實在是復雜,于是在2000年正式推出iMac。2001年,喬布斯的第一款神作iPod “Say hello to the world”,開啟了蘋果之后的偉業。

當時同樣超過2000億美金市值的微軟,和Intel組成了“WinTel”,一個負責視窗系統,一個負責WinTel的迭代。

那個時代,是摩爾定律最為輝煌的時代。

然而作為后工業時代的主導者摩爾定律,正逐步被需求驅動的梅特卡夫定律所取代。

梅特卡夫定律(Metcalfe's law)描述的是網絡的價值和網絡技術間的關系。1993年,喬治·吉爾德第一次提出這個定律,并以計算機網絡先驅3Com公司的創始人羅伯特·梅特卡夫的姓氏命名。這個定律清晰的展示出網絡的力量——指數的力量。吉爾德指出,網絡的價值等于該網絡內的節點數的平方,網絡的價值與聯網的用戶數的平方成正比。

在騰訊剛剛公布的財報中,微信的合并月活躍賬戶數11.65億,同比增長6.1%。以梅特卡夫定律的視角,微信的價值提升了將近13%。

臺積電一直努力推動摩爾定律向前,過去形成的產業分工讓臺積電愈發的重要。雖然商業價值開始主導產業邏輯,但是由摩爾定律推動的半導體制造產業,仍然為現在的科技巨頭提供了賴以生存的基石。

很明顯,蘋果、Amazon、谷歌、臉書包括變臉后的微軟,都因為梅特卡夫定律的推動,創造了無與倫比的市值神話。而臺積電、Intel、三星等在以網絡節點評價商業價值的公司,在當下無法成為市值領先的科技巨頭。

摩爾定律塑造了過去50年,梅特卡夫定律指引著現在,而吉爾德定律描述著未來。

吉爾德定律(Gilder’s Law) 又稱為勝利者浪費定律,和梅特卡夫定律一樣,也由喬治·吉爾德提出。這個定律可以被描述為:

在未來25年,主干網的帶寬每6個月增長一倍,12個月增長兩倍。這個速度是摩爾定律的3倍,吉爾德預言未來上網會免費。

人類已經進入到巨量的數據時代,數據的傳輸和交互是人類發展的核心驅動力。善于利用帶寬創造價值,將是未來算力以及數據到達一定高度時創造財富的主要形式。

事實上,微軟、蘋果、Amazon、Alphabet、阿里巴巴、臉書以及騰訊,不僅受益于梅氏定律,很可能也將受益于吉爾德定律。

蘋果正在轉向流媒體以及服務,而將為此支付巨大的帶寬成本。巧合的是,Amazon、微軟、阿里巴巴、騰訊等都在構建自己的云基礎設施。

科技巨頭正在為所謂“免費帶寬”而努力構建一個龐大的生態。未來,很多應用商將會嫁接在云巨頭的“免費帶寬”上去創造價值,而云巨頭也會通過看似免費的帶寬來獲取巨大的利益。

就像我們免費用微信,為什么微信卻這么值錢?

美國的科技巨頭還看不到邊際,除非反恐壟斷。

資料來源:wind

02

中美爭鋒逐步替代5強舊秩序

美國、韓國、歐盟、日本、中國臺灣構建了穩固的半導體產業格局。同時由42個國家組成瓦森納組織,享受著半導體產業發展的利益。

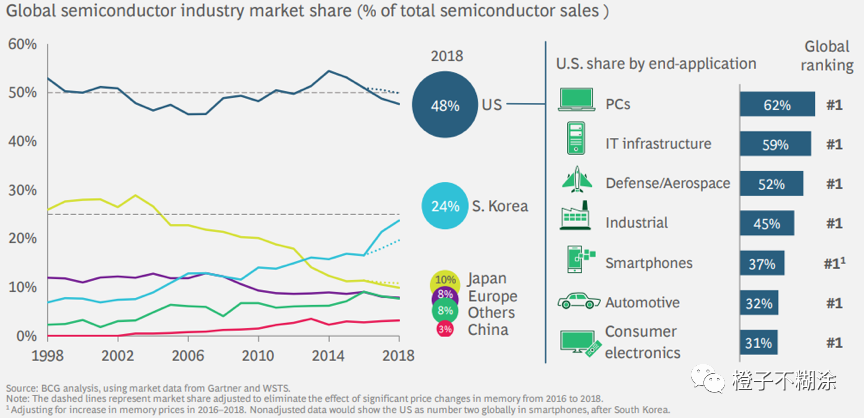

美國毫無疑問主導著全球半導體產業發展,幾乎在所有應用領域,美國都擁有絕對領先的地位。然而從產業鏈角度來看,光刻機、記憶體、電子材料、晶圓制造分別成為歐洲、韓國、日本以及中國臺灣的關鍵,以此能夠參與到如此龐大的市場中。

資料來源:BCG 《How Restrictions To Trade With China Could End US Leadership In Semiconductors》

韓國從本世紀初的占比不足10%,已經超越日本位列第二,在全球半導體市場份額中占比高達24%,而日本卻從世紀初的26%下降到了10%+。

韓國和日本的互換,背后又隱藏著鮮為人知的精彩故事。這是后話。

然而過去的舊秩序中,并沒有考慮過中國的發展和中國巨大的統一市場意味著什么。雖然中國自身半導體產業并不強,但是需求第一大。

IC Insights預計,2019年美國公司占全球IC公司市場總量的55%,其次是韓國,占21%的市場份額,比2018年降低了6%。

歐洲、中國臺灣、日本、中國大陸四個地區的市占率分別為7%、6%、6%、5%。

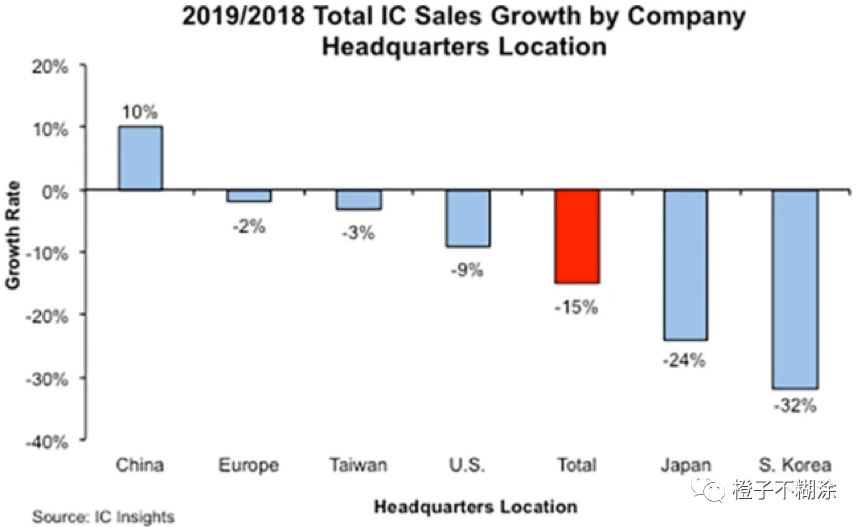

在集成電路(IC)銷售額方面,除了中國保持著10%增長之外,全球主要市場都出現了萎縮。2018年,全球IC市場規模4300億美元,中國市場的需求為2511億美元,占全球的58%。

資料來源:IC Insights,2019/2018全球主要地區IC銷售額增長情況

在晶圓代工方面,2019年中國IC設計企業貢獻了超過20%的晶圓代工商機。華為已經成為臺積電的第二大客戶,在臺積電的營收占比已經超過16%,僅次于蘋果的20%。

高通有超過50%的營收來自于中國,Lam和應用材料也將最大比例的設備賣給了中國,中國大陸的需求占二者營收將近30%的比例。

中國也開始在半導體產業中嶄露頭角,憑借的不是匪夷所思的技術,而是全產業鏈布局以及巨大的商機——這幾乎讓所有傳統半導體列強無計可施。

工業國家追求的是利潤,過往封建社會為了爭奪土地的戰爭手段沒有意義。因此半導體列強最終采用戰爭的方式解決問題,不僅愚蠢而且無效。

因為本可以一起賺錢,卻最終毀滅了價值。

這并不意味著大家可以相安無事。半導體列強在各種領域和層面上的對抗以及競爭無可避免,而且必然會牽扯到國際關系和政治。

03

美國:從產業獨占,走向產業控制

1955年-1970年的十五年間,美國政府占半導體設備采購全部出貨量的40%以上。美國半導體設備出貨量從幾乎為零到達14億美元左右。

1962年之前,美國軍方對半導體設備采購都在40%以上。1969年,這個比例達到了50%。

60年代之前,80%的半導體公司研發經費來自于政府合同。美國商務部1960年統計過,美國軍方在59-60年購買半導體元器件的平均價格約是私人客戶的2倍。當時的空軍“民兵導彈計劃”就曾為仙童半導體提供過150w美元的“訂單”,其實就是經費,當時仙童差點破產,生產已經停滯。

毫不夸張的說,美國半導體完全是由美國軍方和政府扶持起來的。

我深度懷疑,我們的軍民融合就來自于美國古老的操作。

這也是為什么美國經常指責中國補貼光伏、新能源汽車,但是從來不對中國政府投資半導體有太多的說辭。雖然恨得牙癢癢,但是韓國、日本,就連他們自己都是這個套路。不過以最近美國人的無恥,可能真的會說點什么…

不過美國令人佩服的就是:補貼和扶持真的是為了實現夢想——眾多天才的科技夢想。

天才們堅信半導體是未來,這將會是重塑世界政治格局和經濟格局的關鍵。

于是才會有仙童半導體這樣神話級別的公司。除晶體管之父肖克利博士外,仙童當時還吸引了其他8位天才的年輕人。他們中最“年長”的諾伊斯只有29歲。

后來,八位天才計劃出走,被肖老先生稱為“八叛逆”。

八仙童到八叛逆,摩爾、羅伯茨、克萊爾、諾伊斯、格里尼克、布蘭克、霍爾尼、拉斯特。

在半導體產業歷史中,“八叛逆”的照片與惠普的車庫照片,具有同樣的歷史價值。

這8位天才離開后,各自大展拳腳。

1968年,“八叛逆”中的最后兩位諾依斯和摩爾,終于離開了仙童創立了英特爾——一個在未來40年主宰這個世界的科技公司。

80年代的著名暢銷書《硅谷熱》(Silicon Valley Fever)寫到:“硅谷大約70家半導體公司的半數,是仙童公司的直接或間接后裔。在仙童公司供職是進入遍布于硅谷各地的半導體業的途徑。1969年在森尼維爾舉行的一次半導體工程師大會上, 400位與會者中,未曾在仙童公司工作過的還不到24人。”

喬布斯曾經比喻:“仙童半導體公司就像個成熟了的蒲公英,你一吹它,這種創業精神的種子就隨風四處飄揚了。”

這是半導體產業最好的年代,沒有政治,沒有利益,只有愿景。以至于后來,肖克利老先生改變了“八叛逆”的稱呼,自豪的稱他們“八位天才的叛逆”。

美國半導體產業,從一開始就引領了整個世界,一直到今天。誠然,政府的扶持和軍方的訂單幫了大忙,但是60年前發生在美國的科技創新浪潮,在人類科技歷史上寫下了濃厚的一筆。

嘗試拎出一條主線——摩爾定律。

Intel無疑是仙童摩爾最成功的作品。而摩爾定律的提出,不僅僅為技術發展提供了指引,更是一種產業默契。

其實對于Intel來說,這些天才很明白指數級的性能增長意味著什么。所以摩爾定律作為一個人造定律,對于產業界的平衡和產業秩序的建立所帶來的價值,要遠大于客觀規律本身。

18個月演進一代,成為一種產業共識。整個半導體產業在這個指引下,有序的推動產業的發展。

然而以Intel規劃一代、研發一代、商用一代的做法,他們完全可以“超越”摩爾定律。

穩定的產業發展,為Intel帶來了巨大的商業利益,不至于因為自己的產品太過優秀和性能的跳躍,讓客戶對性能產生困惑,從而對自己的商業價值形成沖擊。

美國構建了半導體的產業格局,美國不僅主導了瓦森納組織,自身也擁有Wintel、蘋果、AMD、應用材料、Lam等巨頭,前十大科技巨頭美國占6強。

直到去年華為的橫空出世,徹底打亂了美國的節奏。

美國原本想像捏死中興一樣對待華為,這無疑是最好的結果,那就是中興,華為都被美國控制,弄個什么檢查組進駐。我現在也不是很清楚,中興的運營到底是怎么回事…

控制的好處是,中興和華為可以繼續大量購買美國產品,還無法威脅美國。其實弄死華為和中興,一開始就不是美國的考慮項。美國以為控制中國大型科技公司,和控制沙特難度差不多…

所以中興的表現成功的迷惑了美國人,中興本色出演,騙過了所有人,包括他們自己。

結果就是:美國以同樣的手段制裁華為,一腳踏進去深不見底,又欲罷不能。我甚至可以想象到特朗普大罵智囊團的樣子,因為華為的一切發展都是公開的,而美國人壓根沒有看。

美國原本在去年和今年,通過強烈的壓制,可能會阻止什么,雖然概率也不大。但是今年突如其來的疫情,其實已經徹底讓美國喪失了制服華為的可能。

華為經過今年的發展,使得美國更加難以下手。

因為我們都很清楚,美國經濟現在還喘氣的一個重要原因,就是美國科技公司強壯的資產負債表和充沛的現金流。美國制造業的波音、通用,每次出事這兩位大爺都半死不活。占GDP比例40%的文化、娛樂、電影、體育又直接歸零,美國現在根本沒有力量和底氣去犧牲科技公司的利益。

除非特朗普放棄今年的大選,可以通過各種手段把美國搞的一團糟。

2020年,是中美半導體產業搜集籌碼的關鍵點,這個之后會講到。

04

日本+韓國:短期受益卻成為眾矢之的

韓國半導體產業經過20年的發展,已經有了足夠的底氣在臺面上打幾圈德撲。但是韓國和中國看似表面競爭,但真實的情況卻是藕斷絲連,合作大于對抗。

2018年,韓國對中國的出口額占總金額的36%,韓國出口的半導體絕大多數到了中國市場。

2019年前9個月,韓國半導體出口額939億美元,占總出口額的23%。而出口到中國的貨物總金額999億美元,其中中國采購韓國半導體金額超過400億美元。

高毛利的半導體,是韓國的命脈。

韓國的半導體產值已經攀升到世界第二名,份額約為美國的一半。這對于韓國來說,是甜蜜的煩惱。

韓國作為一個擁有5000萬人口,總面積和江蘇差不多大的國家,在如此重要的產業中掌握如此大的利益,不可避免的將成為中美對抗的棋子。

一方面,韓國需要為美國利益考慮,在某些關鍵時間點限制存儲器的出口,但另一方面,中國又是韓國最大的貿易伙伴。中國消耗了韓國60%以上的半導體產品,這讓韓國根本無法輕松的做出決定。

美國目前的合理選擇應該是扶持韓國,壓制中國的存儲產業發展,但事實上已經無效。要求韓國對中國存儲器禁運,韓國速死,最終也只會加速中國的存儲產業發展。

日本也面臨類似處境。日本在廣場協議后,半導體產業開始加速衰退。上世紀80年代,日本半導體產業產值曾占全世界的50%以上,超越美國。而索尼、東芝等電子巨頭供應了全世界絕大部分的消費電子品,現在只占比約10%。日本在2004年輸掉了光刻機之戰后,徹底變成了瘦死的駱駝。

但是依然比馬大。日本依然掌握了眾多的關鍵上游材料、元器件和部分設備,村田制作所依然是目前世界上最強的被動元件供應商,沒有之一。

日本面臨的尷尬情況比韓國好,相對不強勢的半導體產業反而擁有更大的騰挪空間。未來美國對于日本,更多是直接利用,例如指示日本對中國大硅片禁運,就像2019年瓦森納協議上新增的內容。不過這個可能性或者說,實操的可行性極小。

中國和日本在產業合作的角度要遠比大家想想的好,日本作為經濟大國和政治大國,在幫助美國制衡中國的同時,也需要利用中國制衡美國。

而且相比大硅片禁運,美國的EDA、設備、元器件禁運都來的更直接。

中美競爭,日韓可能都會短暫的搶占一部分美國原有的市場以供應中國。但最終也將陷入兩難:美國犧牲自己的利益遏制中國,日韓搶了美國的利益供應中國,這算是什么事兒?

但事實就是這么在發生,日本信越和Sumco的大硅片、韓國的存儲器正在源源不斷的運入中國。

美國長臂管轄,還未有實質性的遏制。

05

中國臺灣:臺灣不缺音樂家,缺的是舞臺

2000年開始,臺灣的筆記本電腦制造產業被連根拔起,幾乎全部轉移到大陸。包括PCB、連接器以及零配件。深圳的華強北已經成為“草根黑科技”中心。

臺灣不僅僅是臺積電,鴻海、聯發科等主要科技企業,無一不依靠大陸的市場和需求。

最終,臺灣在產業發展和市場需求上敗下陣來,收縮到核心的制造技術,依托臺積電繼續參與到牌局中。

臺灣不缺音樂家,缺的是舞臺。

半導體人有過在臺灣工作的經歷,基本上都屬于鍍了一層金。但是正如某位前輩所說,臺灣的一流人才到了大陸還是一流的,但是二流人才到了大陸就只能是三流的。

因為中國廣袤的大陸,眾多的人才,可能缺乏頂尖的人才,但是二流的工程師是中國的紅利。

前不久臺媒報導稱,臺積電正在考慮在美國設立最先進制程晶圓廠,用于生產2nm制程工藝產品。但臺積電表示,赴美設廠還在評估中,并無新進展,沒有具體計劃。

很明顯,臺積電感受到了來自美國的壓力。2nm工廠的投資不會低于200億美金,如此大手筆的投資,被政治綁架讓臺積電芒刺在背。

事實上,臺積電面臨的狀況要好于3年前,原因是中芯國際的技術已經可以一小部分替代臺積電。

詭異的邏輯,競爭對手變強,反而讓臺積電受益。

這一切都因為政治,什么事兒攤上政治總是會走向詭異。

臺積電如果還想像11年前一樣意圖把中芯國際搞死,只留下自己,那么臺積電必然會成為美國的槍。現在美國還需要考慮中芯國際的存在,制裁臺積電是否會適得其反。

如果壓制臺積電,反而讓中芯國際快速發展,是美國斷然不可能選擇的腦殘選項。臺積電也會利用中芯國際工藝的快速發展,來警告美國:

這個事情不是我能夠左右的。

與中芯國際共存,甚至未來在一定程度上“扶持”中芯國際,讓美國無法完全利用臺積電針對中國,是目前美國無法直接達到其目的的原因。

臺積電扛過今年,事情也將會大不一樣。一方面,中芯國際的技術會繼續突破,另一方面,臺積電5nm工藝中所用美國技術的百分比將會繼續快速下降。最終,美國將徹底無法從商業角度限制臺積電,只有政治手段。

到了政治手段,大家反而又不會輕易出手。

06

三英戰呂布:華為、中芯國際、長江存儲登場

從美國、日韓、中國臺灣的歷程和變局來看,中國半導體發展已經理清了邏輯和方向。

首先,在關鍵核心且分量巨大的領域,我們不能是空白,也就是針對中國臺灣的晶圓制造和韓國的存儲器。關于光刻機(歐洲)和日本的材料,很關鍵但是分量相對較低。瓦森納協議在“非戰爭狀態”下,不會真的徹底廢掉中國半導體產業的發展。

沒有EUV又如何?中國五年之內理論上都不需要EUV。五年之后希望ASML還活的很好。光刻機只有這一家,中國短期趕上基本沒可能。但話又說回來,如果徹底撕破臉皮,這可能是唯一真正的崩潰點。不過那時候中國市場歸零,ASML也差不多就廢了。

不用臺積電的16nm又如何?中芯國際的14/12nm整體工藝水平將可以替代。至于7nm甚至更低,下周會有專門的文章進行分析。但是過了今年,大家也會看到一個工藝節點突飛猛進的中芯國際。

存儲器領域,目前長江存儲的3D Nand是重頭戲。相比于DRAM的資本驅動為主,科技含量為輔,3D Nand更加具有藝術感。長江存儲的128層3D Nand將在今年成功生產,超越現在主流的96層。相比于今年年底SK海力士的176層,三星和美光的128層、Intel的144層,本質上差距并不巨大。當然,具體的存儲密度可能還需要提升,但是3D Nand過了今年也基本上可以進入牌局。

其次,需要源源不斷的巨量資金,無論錢怎么途徑來的,總之不能缺錢。這也是大基金投資帶頭公司的原因。中芯國際、上海大飛機項目的發起人江上舟曾說過:中芯國際好,中國半導體產業才能好。就是這個道理,需要一個有分量的核心公司帶領上下游小兄弟一起奮斗。

以此,中國半導體產業的兩大核心公司出爐:中芯國際和長江存儲。

至于三結義的大哥,我想不用多說,華為作為IC設計公司當仁不讓。

三大核心公司聚齊,華為需要與中芯國際和長江存儲形成緊密的核心公司圈,共同推動整個中國半導體產業的發展。

面對強大的美國,三英戰呂布,誰會是真正的贏家?無論如何,中國人根本不需要太恐慌。

作者:橙子不糊涂

來源:橙子不糊涂微信公眾號 在此特別鳴謝!

-

半導體

+關注

關注

334文章

27703瀏覽量

222628 -

IC

+關注

關注

36文章

5979瀏覽量

176216 -

摩爾定律

+關注

關注

4文章

636瀏覽量

79234 -

晶圓

+關注

關注

52文章

4973瀏覽量

128313 -

光刻機

+關注

關注

31文章

1157瀏覽量

47580

原文標題:三英戰呂布:中國半導體3大核心公司

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

擊碎摩爾定律!英偉達和AMD將一年一款新品,均提及HBM和先進封裝

AI時代的存儲墻,哪種存算方案才能打破?

石墨烯互連技術:延續摩爾定律的新希望

摩爾定律是什么 影響了我們哪些方面

后摩爾定律時代,提升集成芯片系統化能力的有效途徑有哪些?

高算力AI芯片主張“超越摩爾”,Chiplet與先進封裝技術迎百家爭鳴時代

什么定律體現了線性電路元件上電壓 歐姆定律在實際電路中的應用

“自我實現的預言”摩爾定律,如何繼續引領創新

摩爾線程與無問芯穹在國產GPU上首次實現大模型實訓

封裝技術會成為摩爾定律的未來嗎?

為什么使用FPGA?FPGA為什么比GPU的延遲低這么多?

電源解決方案跟摩爾定律有何關系?它如何跟上摩爾定律的步伐?

功能密度定律是否能替代摩爾定律?摩爾定律和功能密度定律比較

工商網監

工商網監

評論