回顧內燃機行業市場總結

回顧內燃機行業市場總結

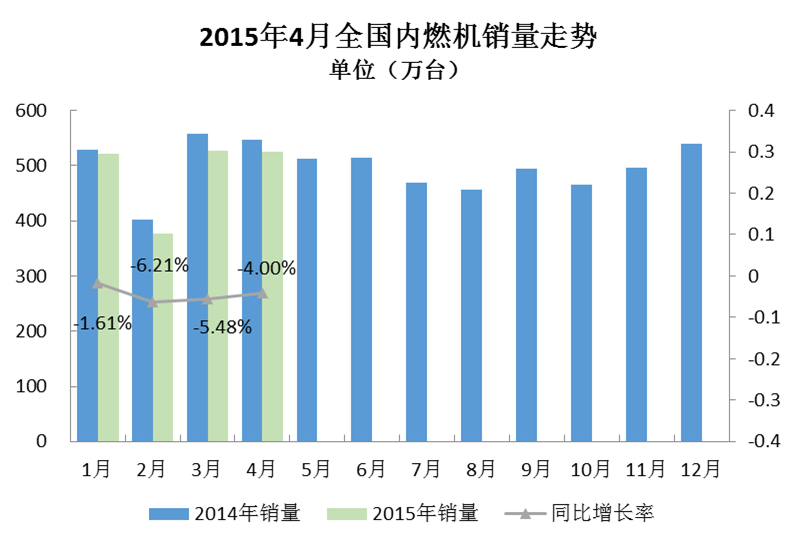

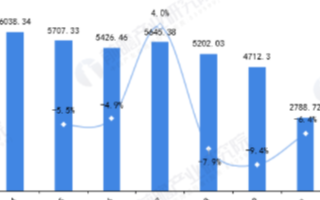

根據中國內燃機工業協會《中國內燃機工業銷售月報》重點企業數據顯示,2015年4月完成內燃機銷量[1]525.06萬臺,環比下降0.48%,同比下降4.00%,同比累計下降4.45%;4月完成19188.69萬千瓦,環比下降4.59%,同比增長1.14%,同比累計增長0.13%。乘用車市場仍好于行業平均水平,同比累計增長8.59%,而柴油機市場總體狀況未有改觀,同比累計降幅達到了22.32%。

分燃料類型來看,柴油機4月銷量69.79萬臺,累計銷量250.94萬臺,同比下降14.09%,同比累計下降22.32%;汽油機4月銷量455.21萬臺,累計銷量1695.74萬臺,同比下降2.23%,同比累計下降1.06%。

分內燃機配套市場情況來看,除乘用車用內燃機同比及同比累計均增長外,其他市場均出現同比下降態勢。乘用車用內燃機4月累計銷量618.18萬臺,同比增長8.59%;園林機械用內燃機4月累計銷量143.02萬臺,同比下降1.66%;摩托車用內燃機4月累計銷量774.58萬臺,同比下降5.11%;農用機械用內燃機4月累計銷量199.50萬臺,同比下降11.69%;船用內燃機4月累計銷量1.35萬臺,同比下降16.63%;商用車用內燃機4月累計銷量115.34萬臺,同比下降23.92%;工程機械用內燃機4月累計銷量17.54萬臺,同比下降24.87%;降幅最大的為發電機組用內燃機,4月累計銷量60.09萬臺,同比下降26.96%;。

內燃機市場整體走低,乘用車用市場增速趨緩,企業出口大幅下降

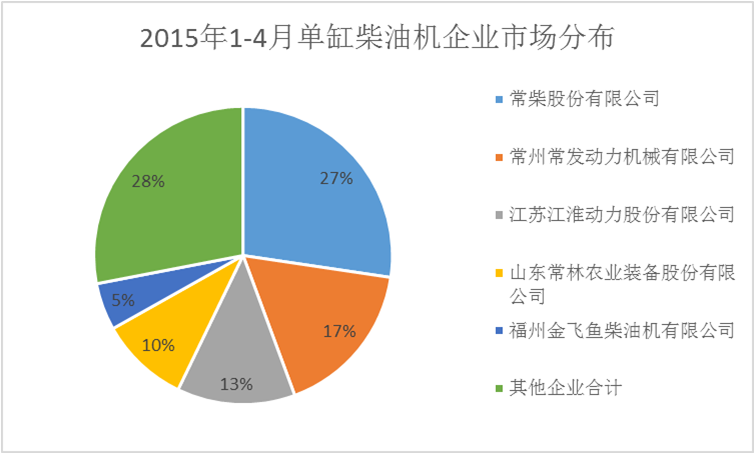

由于今年農機補貼政策調整,部分地區新政策四月剛剛運行,市場推力較小,對配套農機領域占比較高的單缸柴油機行業而言,銷量大幅降低。4月,單缸柴油機累計銷量105.16萬臺,同比下降22.71%。排名靠前的五家企業為:常柴、常發、江動、常林農裝、金飛魚,其單柴類產品銷量占行業銷量比例71.97%。整體來看,銷量較大的企業多呈現同比下降態勢,且降幅普遍在18%以上,最高降幅達到60.44%。其中僅金飛魚、洋馬、聯合動力、力帆內燃機累計銷量保持正增長。

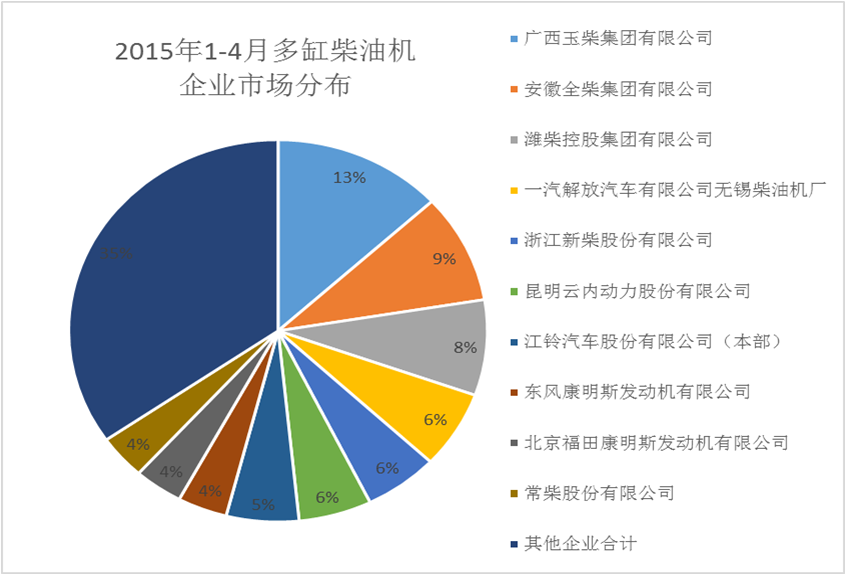

受國四排放標準升級的影響,商用車銷售持續下降,對配套商用車領域占比較高的多缸柴油機企業而言,總體銷量也為大幅下降態勢。多缸柴油機企業4月累計銷量145.78萬臺,同比下降22.04%。玉柴、全柴、濰柴、錫柴、新柴等銷量前十名的銷量占總銷量的65.34%。目前僅江鈴、福田康明斯、一拖洛陽、福田發動機廠、江淮、一拖姜堰、雷沃等幾家累計銷量同比正增長。而配套商用車的內燃機企業中前10名的企業4月累計銷量同比下降28.80%,僅江鈴、福田康明斯、福田發動機廠、江淮汽車等逆勢增長。在各多缸企業紛紛爭奪的客車市場中,玉柴始終保持領先地位。多缸柴油機配套的眾多領域中,唯獨發電機組用一枝獨秀,保持正增長,東風康明斯、卡特、一拖姜堰、錫柴表現優異。

海關總署數據顯示,受到海外需求不振和我國出口企業傳統競爭優勢逐漸喪失的不利影響,出口增速繼續回落。4月份出口增速-6.4%,進口增速-16.2%,均不及市場預期。以出口為主的小汽油機企業受到了一定的影響,銷量小幅降幅,其它企業則表現良好。小汽油機企業4月累計銷量321.24萬臺,同比下降1.95%,前五名企業為華盛、潤通、隆鑫、中堅科技、林海。同比正增長的企業為華盛、潤通、隆鑫、中堅、牧田(昆山),同比增幅2.11%、45.21%、12.49%、0.12%、63.99%,好于行業平均水平。

多缸汽油機主要配套在乘用車領域,受乘用車持續增長的影響,增幅遠超于行業平均水平。多缸汽油機企業4月累計銷量646.74萬臺,同比增長7.57%。值得關注的是,大型車企的發動機廠均出現了遠高于平均水平的增幅,尤其是上汽通用五菱、上海大眾動力總成、東風日產、神龍、長城、長安、奇瑞等的同比增長更是達到了18.08%、14.56%、20.60%、14.65%、43.33%、65.10%、60.73%。上汽通用五菱、一汽-大眾、上海大眾動力總成、重慶長安汽車、上海通用東岳等十家排在前列,其總體銷量占行業銷量比例為55.15%。

新能源內燃機總體呈現平穩趨勢,隨著十二屆全國人大三次會議上的召開,環保越來越成為人們關注的焦點,新政策的引導、新能源相關的基礎設施建設以及民眾對新能源接受程度加深,相信新能源內燃機在2015年會越來越好。東風南充在新能源內燃機市場上有較大份額。

-

內燃機

+關注

關注

1文章

158瀏覽量

21512 -

柴油機

+關注

關注

1文章

173瀏覽量

26346

發布評論請先 登錄

相關推薦

2020年或遇市場窗口期 內燃機走上“優化”之路

回顧2019年4月內燃機行業市場綜述

回顧2019年1月內燃機行業發展狀況

回顧17年汽車與內燃機濾清器創新發展

關于內燃機行業市場總結

氫內燃機的優點和發展

我國內燃機累計銷量同比下降6.4%,乘用車及摩托車占據過半市場

一文帶您了解氫內燃機技術及發展歷程

2023年9月內燃機行業銷量綜述

工商網監

工商網監

評論