電子發(fā)燒友App

電子發(fā)燒友App

被圈內(nèi)譽(yù)為「數(shù)字黃金」的比特幣究竟是不是避險(xiǎn)資產(chǎn)?究竟能不能夠靠比特幣對沖全球金融危機(jī)帶來的風(fēng)險(xiǎn)?這是最近很多人都在關(guān)心的話題。碳鏈價(jià)值有幸邀請到了Dots機(jī)構(gòu)投資者社區(qū)CEO鄭迪、國盛證券區(qū)塊鏈研究院分析師任鶴義、中信建投宏觀固收分析師秦源,針對這些作出分享和解答。

Q1:自本周出現(xiàn)股票拋售以來,比特幣與標(biāo)準(zhǔn)普爾500指數(shù)之間的相關(guān)性不斷上升,而與黃金的價(jià)格相關(guān)性卻不斷下降。如果我們將比特幣繼續(xù)稱為「數(shù)字黃金」,是否合適?

鄭迪:比特幣相比黃金和其他大類資產(chǎn),還是個(gè)新生事物,到現(xiàn)在也只有10年的歷史。但是黃金其實(shí)已經(jīng)存在了千年。如果我們看比特幣的發(fā)展歷史,會(huì)發(fā)現(xiàn)其設(shè)計(jì)理念,其實(shí)是高仿黃金,但是融入了一些后來我們稱之為“區(qū)塊鏈”的新型技術(shù)理念,這就保證了任何人難以偽造比特幣。但是不是永遠(yuǎn)無法偽造,不好說,要看新技術(shù)的發(fā)展和比特幣的應(yīng)對。黃金,其實(shí)以前大家也覺得很難偽造,但是現(xiàn)在隨著摻鎢摻銥的出現(xiàn),假的也越來越多。甚至有陰謀論者懷疑,美國的很多儲(chǔ)備是不是都有相當(dāng)部分是這一類。在香港市場也好,內(nèi)地市場也好,我們都看到這類假黃金出現(xiàn)的新聞。

到目前為止,比特幣在防偽方面,我個(gè)人認(rèn)為其實(shí)比黃金做的好。黃金要證明不是假的,還需要很復(fù)雜的技術(shù)設(shè)備和專業(yè)人士,普通老百姓難以辨別真?zhèn)巍?/p>

但是在資產(chǎn)價(jià)格變化方面,我們可以看出,比特幣的波動(dòng)性還是比較大的,當(dāng)然如果我們對比2013-2014年前后分成兩個(gè)時(shí)間段,我們會(huì)發(fā)現(xiàn)比特幣的波動(dòng)性已經(jīng)顯著收窄,即便是這樣,與黃金相比,仍然是波動(dòng)性較大的。對于黃金來說,每天波動(dòng)超過2%,都已經(jīng)算是大波動(dòng),這可能是因?yàn)辄S金市場現(xiàn)在已經(jīng)非常巨大,僅現(xiàn)貨黃金市場,總市值就達(dá)到了8萬億美元,如果考慮到紙黃金等衍生品,可能高達(dá)30-40萬億美元(實(shí)際上,這個(gè)數(shù)字沒有準(zhǔn)確說法)。但比特幣現(xiàn)貨市場實(shí)際上總市值也就不到1800億美元,如果考慮到丟掉了300-400萬個(gè)比特幣,這個(gè)市值更小。即便加上衍生品市場,也不會(huì)很大,所以一個(gè)較小的資產(chǎn)類別,可能導(dǎo)致它的波動(dòng)幅度也更大。

從避險(xiǎn)屬性來看比特幣現(xiàn)在跟黃金相比,在避險(xiǎn)屬性方面還是不足的。但是避險(xiǎn)不能一概而論,我們不能簡單的認(rèn)為什么東西就一定避險(xiǎn),什么東西是不避險(xiǎn)的。在極端情況下,任何東西都是可以拋售,這里面可能有一些特殊的地方,比如像歐元、日元這些被借來做套息交易的套息貨幣,在真正大危機(jī),很多資產(chǎn)被拋售的時(shí)候,它們是會(huì)大漲。所以從純粹的避險(xiǎn)屬性來說,我個(gè)人覺得像日元、美國國債,這些東西可能比黃金的避險(xiǎn)屬性更好。

為什么這么說?因?yàn)樯现芪妩S金下跌,我們也看到了,我個(gè)人的看法還是覺得并不是一種通縮預(yù)期的體現(xiàn),我認(rèn)為是市場流動(dòng)性出現(xiàn)一些問題,那么大概率可能是美國的一些投資者,收購了太多指數(shù)的ETF。那么他們在拋出ETF,然后這些ETF可能在清場的時(shí)候速度來不及,所以會(huì)導(dǎo)致要在市場上借一些黃金去拋售。這個(gè)是有可能的,那么隨著流動(dòng)性的緩解,黃金應(yīng)該重回到它強(qiáng)勢的空間。

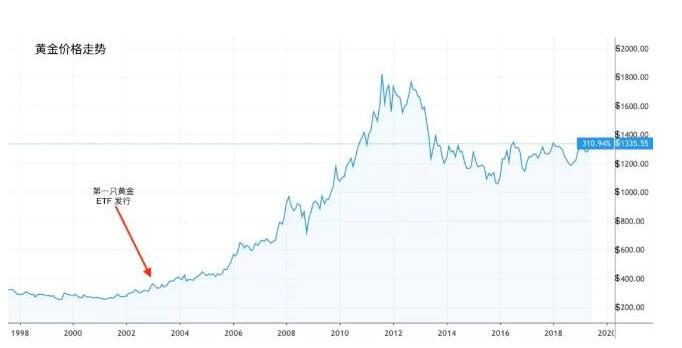

所以在正常情況下,黃金確實(shí)是有比較好的避險(xiǎn)屬性。但是我們也可以看到在流動(dòng)性比較枯竭的時(shí)候,黃金其實(shí)也起不到真正避險(xiǎn)的作用。所以避險(xiǎn)屬性這種東西,是一個(gè)類似神秘代碼的東西,我們也不能太迷信,還是要具體分析。另外從官方數(shù)據(jù)來看,全球央行手里有3.3萬噸黃金,那他們這些黃金留在手上其實(shí)是不能產(chǎn)生利息的,所以他們傾向于把黃金租借出去,租借給這些Dealer,然后換取一些收益,最典型的是2018年11月,我們可以看到當(dāng)時(shí)黃金租賃達(dá)到了歷史最高點(diǎn),年化2.5%,那一部分涵蓋了黃金價(jià)格的一個(gè)短期下跌。

這張圖可以看得很明顯,白線是黃金租賃利率,紅線是金價(jià)。所以2008年11月,有些人問為什么金價(jià)先跌?因?yàn)槭袌錾洗蟛糠秩嗣媾Rmarketing call,被迫去借黃金,租賃招標(biāo)非常高,然后就拋出。現(xiàn)在黃金租賃利率在13年14年比較平和的時(shí)候,基本上就是0.1到0.2。現(xiàn)在大概是在0.5到0.6之間。所以黃金作為流動(dòng)性變現(xiàn)的一個(gè)手段,對避險(xiǎn)屬性存在某些侵蝕和減弱。

以上說的黃金的避險(xiǎn)屬性,也不是絕對的,但是比特幣跟黃金的避險(xiǎn)屬性比起來,我們可以看看它到了一個(gè)什么樣的程度。比特幣畢竟是一個(gè)新生事物,而且里面存在一些大鱷,因此也可能面臨短暫的拋售。特別是一些集中拋售,很容易把幣價(jià)打下來,我們還記得去年二季度,比特幣從3000多漲到接近8000的時(shí)候,在BitStamp交易所突然出現(xiàn)了一個(gè)5000還是6000個(gè)比特幣的大額掛單,一下就把比特幣價(jià)格拉到了6100美元左右,當(dāng)時(shí)主流交易所基本上都在六千九到7000。這是比特幣目前的一個(gè)比較大的問題,市場深度遠(yuǎn)遠(yuǎn)不夠。

由于存在市場深度的問題和鯨魚玩家的問題,只要有大額賣單和大額買單,比特幣價(jià)格就很容易波動(dòng)。例如說19年4月2號的神秘買單,大家應(yīng)該都記得很清楚,1億美元在期貨交易所Bitmex參考的三個(gè)現(xiàn)貨交易所掃貨,一下子導(dǎo)致當(dāng)天漲了20%,深度不夠?qū)е卤忍貛疟q暴跌,盡管現(xiàn)在已經(jīng)收窄了很多的波幅,但是相對黃金來說還是相對不那么穩(wěn)定。我個(gè)人認(rèn)為,在波動(dòng)性和避險(xiǎn)屬性方面比特幣確實(shí)還是不如黃金那么穩(wěn)定,所以現(xiàn)在黃金有那么大的市值,也是可以理解的。

但是我更愿意把比特幣看做是走在數(shù)字黃金的道路上,目前來看,比特幣是在成為數(shù)字黃金道路上走得最遠(yuǎn)的一個(gè),也是最有希望的一個(gè)。當(dāng)然,未來它究竟是不是能夠成為真正的數(shù)字黃金誰也不知道,只是說有希望。

從另外一些方面來說,比如攜帶便利和資金轉(zhuǎn)移等方面,以及不可造假,比特幣在這些方面都是優(yōu)于黃金的,所以我覺得確實(shí)具備成為數(shù)字黃金的一些條件。只不過它的歷史還比較短,只有十年的時(shí)間,加上市場深度,還有參與的玩家相對來說比較少,真正的大錢還沒有進(jìn)來。即便是我們現(xiàn)在看到的所謂「機(jī)構(gòu)投資者」灰度,其實(shí)也就是二三十億美元的規(guī)模而已。

比特幣究竟可能發(fā)展到什么樣,我們要看社會(huì)對它的認(rèn)同度有多高。在這里我想援引一下美國嘉信理財(cái)去年三季度做的調(diào)查:在嘉信理財(cái)開設(shè)養(yǎng)老金賬戶的千禧一代,對比特幣信托灰度GBTC產(chǎn)品的配置比例已經(jīng)達(dá)到了1.84%,比特幣進(jìn)入了千禧一代養(yǎng)老金賬戶十大持倉的行列。

為什么千禧一代養(yǎng)老金的配置很重要?他們是美國五零后嬰兒潮一代的子女,我們都知道,美國現(xiàn)在最有錢的一批人就是五零后嬰兒潮這批人,掌握了美國社會(huì)的主流話語權(quán)和財(cái)富。他們的財(cái)富轉(zhuǎn)移我沒有具體數(shù)字,但是根據(jù)有關(guān)報(bào)導(dǎo),可能是人類歷史上最大的一次遺產(chǎn)轉(zhuǎn)移,金額高達(dá)六十二萬億美元。所以他們的子女千禧一代,將是左右資產(chǎn)價(jià)格變動(dòng)最重要的一批人。所以他們把灰度GBTC配置到十大重倉行業(yè),占比1.84%,毫無疑問是一個(gè)非常值得注意的動(dòng)向。

所以從目前的情況來看,我個(gè)人還是傾向于把比特幣定義為還沒有成為數(shù)字黃金,但是走在成為數(shù)字黃金的道路上,而且還有相當(dāng)長一段路需要走。要成為數(shù)字黃金,需要大家對它更多的信任,特別是需要主流的信任,這些都需要時(shí)間。我非常相信,對于像比特幣這類小眾資產(chǎn)來說,合規(guī)化的發(fā)展是非常重要的一件事情,因?yàn)橹挥羞@樣主流資金才能不斷進(jìn)來,把市場深度拓寬。從另一部分來說,由于市場深度稍顯不足,現(xiàn)在比特幣更多是受流動(dòng)性驅(qū)動(dòng)。所以從本質(zhì)上講,更可以把它看成是流動(dòng)性資產(chǎn),換句話說是一種風(fēng)險(xiǎn)與流動(dòng)性高度相關(guān)的風(fēng)險(xiǎn)資產(chǎn),而不是避險(xiǎn)資產(chǎn)。從我的分析框架來說,我更注重全球流動(dòng)性預(yù)期的變化對比特幣造成的影響。

2018年,新債王岡拉克觀察到,比特幣跟納斯達(dá)克指數(shù)高度相關(guān)性,這其實(shí)可以理解。因?yàn)榧{斯達(dá)克指數(shù)也是流動(dòng)性驅(qū)動(dòng)的,所以它跟比特幣有一定相關(guān)性也正常。

然而相關(guān)性并不是因果性,也并不一定存在某種必然的邏輯聯(lián)系,只是在某一段時(shí)間可能表現(xiàn)出這種特性。但是我們不能夠把相關(guān)性當(dāng)因果性,還是要具體分析每一段時(shí)間相關(guān)性的原因。我們也不能固守陳規(guī),把相關(guān)性就認(rèn)為永遠(yuǎn)是相關(guān)的。或者說,我們認(rèn)為它現(xiàn)在是風(fēng)險(xiǎn)資產(chǎn),以后就永遠(yuǎn)不可能成為避險(xiǎn)資產(chǎn),也都未必。

任鶴義:把比特幣繼續(xù)稱為數(shù)字黃金是否合適?我覺得目前比特幣肯定不能說是數(shù)字黃金,只能說圈子內(nèi)部抱著這樣一個(gè)預(yù)期。因?yàn)槲蚁嘈湃?0億人口肯定有很多人不知道這個(gè)東西,但是基本上大家都知道黃金——也就是說雖然比特幣跟黃金有很多屬性相似,但遠(yuǎn)沒有黃金那樣的共識。準(zhǔn)確的說,“比特幣是數(shù)字黃金”只不過是我們這個(gè)圈子或者說是一部分人的愿景,希望把比特幣打造成數(shù)字黃金——有意思的是,美聯(lián)儲(chǔ)注意鮑威爾在一次國會(huì)答辯中也這么說過。

我們都知道,根據(jù)費(fèi)雪利息理論,資產(chǎn)的價(jià)值是未來預(yù)期的折現(xiàn)。如果數(shù)字黃金是比特幣的長期愿景,那么比特幣當(dāng)前的價(jià)格,就會(huì)反映人們對于這個(gè)愿景的預(yù)期——顯然目前還沒有達(dá)到數(shù)字黃金的地步。

秦源:我對于比特幣和數(shù)字黃金,更多的是從貨幣的屬性來認(rèn)識的。我認(rèn)為比特幣其實(shí)是種數(shù)字黃金。

黃金最基本的價(jià)值就是價(jià)值儲(chǔ)藏。第一,它能夠穿越時(shí)間,1000年前跟1000年后它不會(huì)有什么變化;第二,它穿越地域,無論是在中國還是在美國,東西不會(huì)變質(zhì);第三,它在一定程度上能穿越文化,不論是信仰基督教還是信仰伊斯蘭教,對黃金的認(rèn)識和看法都是基本一致的。而比特幣也恰恰基本上符合這樣的特征,甚至在某些方面表現(xiàn)得還更純正一些。

黃金,大家都知道已經(jīng)不算是貨幣了。黃金退出貨幣市場有好幾個(gè)原因:現(xiàn)代國家治理體系強(qiáng)健、強(qiáng)推法幣;黃金自身在宏觀上會(huì)帶來通縮;微觀上可能造假,普通老百姓對于實(shí)物黃金的識辨度存在一定問題。因此,真用實(shí)物黃金做貨幣交易,整個(gè)的交易成本還是比較貴的。比特幣在這方面如果真的能做到普及化,在很大程度上可能比黃金的價(jià)值儲(chǔ)藏屬性會(huì)更好一些。

但是黃金作為傳統(tǒng)的價(jià)值儲(chǔ)藏,從目前各類資產(chǎn)看來,可能是在跨越文化、跨越地域、跨越時(shí)間方面非常好的一類資產(chǎn)。所以我覺得黃金和比特幣在我的眼中基本上都是價(jià)值儲(chǔ)藏,所以把比特幣稱為數(shù)字黃金,從價(jià)值儲(chǔ)藏角度來說我是沒有什么疑問的。這是我的分享。

Q2:是什么原因造成了比特幣和美股的暴跌?在全球股市暴跌的情況下,各國央行聯(lián)手救市的跡象越來越明顯了,這將對接下來的比特幣和美股行情發(fā)揮什么作用?

鄭迪:我還是希望比特幣和美股分開來看,當(dāng)然這里面還有一些聯(lián)系。如果看價(jià)格走勢的話,會(huì)發(fā)現(xiàn)比特幣對流動(dòng)性的觀察好像是領(lǐng)先于市場。所有人都還沒有認(rèn)識到流動(dòng)性沒有他們想象的那么好的時(shí)候,比特幣已經(jīng)率先反應(yīng)了。不過,嚴(yán)格來說,這兩個(gè)還是分割的市場。

那比特幣為什么會(huì)跌?其實(shí)很簡單,這一波從7000美元漲到1萬美元以上,最少也有30%的漲幅。從年初到2月下旬,比特幣漲了34%,已經(jīng)是全球表現(xiàn)最好的大類資產(chǎn)。所以說跌也很正常,畢竟?jié)q了就有可能會(huì)跌。

如果要從流動(dòng)性的框架來討論為什么跌,我覺得也很容易回答。因?yàn)橐咔椋衲昴瓿醮蠹叶荚诩覜]出去,錢都在自己手上,沒有去消費(fèi),所以有更多的錢投入一些虛擬資產(chǎn),包括股市,也比如數(shù)字貨幣,所以來了一個(gè)「疫情牛」。但無論是美聯(lián)儲(chǔ)也好,還是中國央行也好,在這一輪下跌之前都還是比較克制的。流動(dòng)性沒有大家想象那么好,一個(gè)典型標(biāo)志就是美聯(lián)儲(chǔ)的迷你QE4規(guī)模,在這一輪下跌之前反而縮小了。中國央行其實(shí)主要是依賴財(cái)政政策,而不是擴(kuò)張貨幣政策。

所以在多頭把幣價(jià)拉上1萬美元以后要注意一個(gè)問題:中美兩國的流動(dòng)性并沒有市場預(yù)期那么好。那很尷尬,后續(xù)接盤的在哪里?這是第一個(gè)問題。第二個(gè)問題:拉了以后,從2月底離門頭溝3月31號宣告日只有一個(gè)月了,考慮到潛在的巨大拋壓,這樣的拉盤能持續(xù)嗎?

很顯然,離門頭溝日越近,漲幅越是受限的,我是看調(diào)整的覺得是要跌的。所以下跌就很容易理解了。

美股跌其實(shí)是另外的原因。一個(gè)是疫情在美國擴(kuò)散,另一個(gè)是市場擔(dān)心桑德斯成功競選美國總統(tǒng)。桑德斯杯美國稱為搞「社會(huì)主義」的,一旦他當(dāng)選,對資本市場很不利。

總體來說,我覺得比特幣和股市還是兩個(gè)分割的資產(chǎn)類別,還是不太一樣的,各有各的邏輯。但有一點(diǎn)共同點(diǎn):流動(dòng)性在這一波下跌之前并沒有市場所預(yù)料的那么好。主要央行還是相對比較克制,價(jià)格也漲的有點(diǎn)超前了,提前跑到前面去了,所以現(xiàn)在要回來調(diào)整,適應(yīng)央行的節(jié)奏。由于這一波央行又要放水,所以下跌的空間也很難講,這是我的看法。

任鶴義:其實(shí)美股震蕩很正常,目前美股的總市值超過美國GDP一倍了。特朗普時(shí)代,美元大量回流,因?yàn)闆]有太多實(shí)業(yè)的產(chǎn)業(yè)鏈可以投,錢沒地方去就去股市。這個(gè)階段股市的震蕩都是很有可能的。隨著疫情逐步在美國和全球擴(kuò)散,市場的恐慌情緒也逐步爆發(fā),這也是一個(gè)很重要的原因。

說到比特幣的跌,我肯定希望這是減半之行情之前的深蹲。但是從我的觀察來看,比特幣市場容量和深度還不夠——因?yàn)閷?shí)際上真正在交易所交易的比特幣很少的,礦工囤幣的意愿還是很強(qiáng)。所以它的漲跌真的比較難預(yù)測。

另外一個(gè)是股票市場和比特幣市場,從資資金關(guān)聯(lián)程度來說,我認(rèn)為非常非常低。我前面也說到了,數(shù)字黃金只是比特幣的一個(gè)很美好的預(yù)期愿景,事實(shí)上目前比特幣的跌和美股的跌其實(shí)沒有太多的關(guān)聯(lián)性。

特朗普一直希望美聯(lián)儲(chǔ)能夠來釋放流動(dòng)性救市,然而救市能夠救到什么樣的程度,取決于很多層面。現(xiàn)在疫情在全球逐步擴(kuò)散,美國資本市場可能也需要時(shí)間消化這些預(yù)期,只能走一步看一步。

而至于全球央行釋放流動(dòng)性對比特幣有什么影響,我認(rèn)為基本上可以忽略不計(jì)。因?yàn)檠胄械木仁械腻X,沒有證據(jù)表明會(huì)有多少流到比特幣市場去,畢竟這兩者在資金上關(guān)聯(lián)度很小。

秦源:比特幣可以稱為數(shù)字黃金,但是比特幣也只發(fā)展了10年左右的時(shí)間,比特幣整個(gè)市場現(xiàn)在來看還非常的小眾,跟很多大類資產(chǎn)都是割裂的。用分析黃金的很多的框架分析比特幣,其實(shí)不是特別的適合,就像前面兩老師說的,比特幣的控盤確實(shí)存在很大的問題,很大程度上是一個(gè)自身的走勢。

最近一段時(shí)間比特幣的下跌跟美股下跌正好巧合的碰到了一起。這可能是某種程度上的巧合,或者說比特幣跟大類資產(chǎn)聯(lián)動(dòng)性在逐步的加強(qiáng),但是從我的角度來說,還沒關(guān)聯(lián)到已經(jīng)具備可持續(xù)的用大類資產(chǎn)配置的邏輯,或者大類資產(chǎn)分析的邏輯來分析比特幣的價(jià)格走勢這樣一種程度。

回到美股的下跌,目前市場已經(jīng)公認(rèn)美股下跌主要的一個(gè)原因是疫情。第二是桑德斯最近的異軍突起,疫情的爆發(fā)在一定程度上可能削弱特朗普連任的概率,桑德斯本人的社會(huì)主義傾向確實(shí)對于美股并不是特別的友好,所以導(dǎo)致美股大幅度的下跌。美股大幅度下跌,會(huì)本能的想到美聯(lián)儲(chǔ)會(huì)出來施以援手。2018年、19年以來,市場基本上就是這個(gè)套路,只要市場一緊張,美聯(lián)儲(chǔ)必然會(huì)出來放水。

從價(jià)值儲(chǔ)藏的角度來說,放水肯定對比特幣有利;然而,由于高度控盤,比特幣其實(shí)更多的還是自身的走勢,因此較難預(yù)測。

Q3:在去年中美貿(mào)易戰(zhàn),今年年初蘇萊曼尼遇刺的時(shí)候,比特幣的價(jià)格都有較大幅度上漲。然而這次全球股市暴跌,比特幣居然出現(xiàn)了與此相同的跌幅。比特幣還是避險(xiǎn)資產(chǎn)嗎?我們應(yīng)該如何看待比特幣?

鄭迪:現(xiàn)在比特幣還是一個(gè)比較小眾的市場,我們有時(shí)候會(huì)把它和避險(xiǎn)資產(chǎn)聯(lián)系起來,但至于它上漲是不是因?yàn)槟莻€(gè)原因,這就不一定了。比如說蘇萊曼尼遇刺,正好有人買了,也未必是因?yàn)檫@個(gè)理由,買了以后漲了,大家就覺得可能有點(diǎn)避險(xiǎn)的意思。但相關(guān)性不是因果關(guān)系,這樣說終究還是牽強(qiáng)了。

從另外一個(gè)角度來說,我覺得在目前比特幣更多還是風(fēng)險(xiǎn)資產(chǎn),它還是流動(dòng)性驅(qū)動(dòng)的,或者是流動(dòng)性預(yù)期驅(qū)動(dòng)的。中國的很多比特幣投資投資者也好,投機(jī)者也好,可能還不是特別明白或者認(rèn)同這個(gè)邏輯,但是我們可以看一看GBTC已經(jīng)有將近30億美元,它的客戶主要是一些對沖基金,還有一些高凈值人士等等,這些人有可能是認(rèn)這些邏輯的。他們美元進(jìn)出有可能對流動(dòng)性產(chǎn)生一些影響。

任鶴義:我先拋出我的核心結(jié)論:目前比特幣跟黃金價(jià)格相關(guān)系數(shù)還不夠,兩者沒有明顯相關(guān)性。

我們考察兩種資產(chǎn)的相關(guān)性,不是把價(jià)格曲線放在一起比較走勢輪廓,這樣并不符合統(tǒng)計(jì)學(xué)規(guī)律,而是應(yīng)該看兩者的相關(guān)系數(shù)。我們之前做了一個(gè)數(shù)據(jù)來考察過去7年比特幣跟黃金的價(jià)格相關(guān)系數(shù),系數(shù)接近于1就是正相關(guān),-1是負(fù)相關(guān),從13年至今的數(shù)據(jù)來看,相關(guān)系數(shù)表達(dá)為沒有明顯相關(guān)性,所以比特幣跟黃金雖然有太多的相似屬性,但它的價(jià)格沒有明顯相關(guān)性,相關(guān)系數(shù)超過0.5都很少,而且沒有完全的規(guī)律,基本上圍繞零來波動(dòng)。我覺得這才是比較兩個(gè)資產(chǎn)相關(guān)性的科學(xué)統(tǒng)計(jì)方法。

不過去年美聯(lián)儲(chǔ)主席在國會(huì)聽證的時(shí)候,無意間冒出了一句話說:議員問為什么Libra不錨定比特幣,他說比特幣就類似數(shù)字黃金如何如何。從一個(gè)官員嘴里無意中說出這樣的話,可能他個(gè)人也形成了這樣的一個(gè)認(rèn)識,因?yàn)樗麄儗Ρ忍貛诺难芯扛櫛容^緊密,所以說數(shù)字黃金是比特幣未來一個(gè)預(yù)期——一部分是預(yù)期。但是比特幣跟黃金價(jià)格之間沒有明顯相關(guān)性,但我覺得這正是比特幣的投資空間所在。如果你認(rèn)可比特幣會(huì)成為數(shù)字黃金,那么應(yīng)現(xiàn)在比特幣現(xiàn)在跟黃金還沒有相關(guān)性,它未來的空間就很大。直到比特幣的價(jià)格跟黃金的價(jià)格之間有明顯相關(guān)性的時(shí)候,才說明比特幣價(jià)格走勢受黃金影響——或者說兩者的投資邏輯趨于相近。

比特幣的價(jià)格與黃金價(jià)格之間相關(guān)系數(shù)比較接近,一是說比較有明顯相關(guān)性的時(shí)候,比特幣的投資邏輯才會(huì)跟黃金的投資邏輯比較接近,才可以用避險(xiǎn)資產(chǎn)或者其他的邏輯去看待比特幣。目前顯然不是這樣,所以我覺得如果你認(rèn)可比特幣是未來的數(shù)字黃金,那么抱著這個(gè)美好的預(yù)期,比特幣還有很大的空間,我個(gè)人還是比較樂觀的。

秦源:對比特幣的認(rèn)識可以用幾個(gè)關(guān)鍵詞來概括,除了我前面講的一些特征外,比特幣還是一個(gè)新興市場、小眾市場。然后從大眾的角度來看,其實(shí)它是一個(gè)規(guī)則不健全的市場。此外,它的投機(jī)性特別強(qiáng),而黃金相對波動(dòng)就小很多了。

所以從微觀結(jié)構(gòu)上來看,比特幣跟黃金在價(jià)值儲(chǔ)藏的角度來說,它有很大的這同構(gòu)性或者說類似,但是從市場的表現(xiàn)來看,目前兩者基本上就是兩種完全不同的市場。

另外我想談一下關(guān)于價(jià)值儲(chǔ)藏的看法。在我心目中比特幣跟黃金都是價(jià)值貯藏,但是價(jià)值儲(chǔ)藏不是一種有你無我,或者有你就無我的一個(gè)狀態(tài),不同的價(jià)值儲(chǔ)藏是可以共存的。

全世界有70億人,有一些人可能對新興技術(shù),比如對去中心化的一連串?dāng)?shù)字密碼接受度很高,他們就很容易接受比特幣。比特幣很容易變成他們心目當(dāng)中的一種圖騰,成為他的一種價(jià)值儲(chǔ)藏。對很多的普通老百姓來說,可能覺得黃金特別是實(shí)物黃金這種東西,看得見摸得著,并且經(jīng)歷了幾千年的歷史,他們就會(huì)選擇黃金作為價(jià)值儲(chǔ)藏。因此,比特幣和黃金可能各有自己的一群粉絲。但是從目前市場來看,黃金相對來講是一個(gè)偏穩(wěn)健的市場,如果黃金可能一天跌個(gè)百分之三點(diǎn)幾,百分之四,我們會(huì)覺得這個(gè)波動(dòng)已經(jīng)很大了。然后像比特幣,一天跌百分之十幾,我們都習(xí)以為常。

Q4:各位嘉賓老師認(rèn)為,比特幣最大的價(jià)值在哪兒?如何看待比特幣接下來將迎來的減半?

鄭迪:全球的年輕人喜歡去配置比特幣,除了他們喜歡這些新玩意兒外,還有一個(gè)很重要的原因就是它確實(shí)跟其他資產(chǎn)相關(guān)性不是特別高。它有時(shí)候可能跟納斯達(dá)克指數(shù)的相關(guān)性比較高,有時(shí)候可能跟黃金相關(guān)性比較高。但看長期來看,它和任何一種資產(chǎn)相關(guān)性都比較低,這種低相關(guān)性正好構(gòu)成了配置它的一種必要性,哪怕是配置很小的比例。

另外,只從現(xiàn)有的趨勢來看,它是一個(gè)價(jià)值貯藏的一種工具,只是相對波動(dòng)性大一點(diǎn),但是如果入手入的比較低的話,相對來說安全邊際還是有的,而且還有比黃金更大的上升空間。畢竟比特幣現(xiàn)在實(shí)物的市值只有1000多億美元,黃金已經(jīng)8萬億美元,所以對于那些愿意承受更大的風(fēng)險(xiǎn),又尋求一定的價(jià)值貯藏,又尋求一定的上升空間的年輕人來說,比特幣是一個(gè)更優(yōu)的選擇,值得去配置一部分。雖然它現(xiàn)在是一個(gè)小眾資產(chǎn),但長期來看卻有可能成為大眾資產(chǎn)。

說實(shí)話比特幣減半,我一直不是特別的感冒,我一直不認(rèn)為一定是減半導(dǎo)致它漲。很多時(shí)候漲都跟當(dāng)年的貨幣政策是有關(guān)系的,供應(yīng)量的改善可能會(huì)稍微有一些作用,但我覺得比特幣最絕對性的東西還不是供應(yīng),而是需求。所以我會(huì)更多關(guān)注全球流動(dòng)性的擴(kuò)張或者是收縮。

換言之,如果大家相信減半,但是全球貨幣政策如果今年是收縮的,可能就會(huì)很慘,就會(huì)像18年那樣。

任鶴義:比特幣未來的價(jià)值我剛剛說了,數(shù)字黃金可能是比特幣第一個(gè)比較現(xiàn)實(shí)的應(yīng)用,也是一個(gè)比較現(xiàn)實(shí)的定位。但是現(xiàn)在的問題就是比特幣的市場容量和深度還不夠,參與比特幣的資金并不是非常主流,當(dāng)然也逐漸的改善,像期貨期權(quán),包括ETF有可能也會(huì)推出來,這些傳統(tǒng)資本市場的工具作為一種渠道,使得傳統(tǒng)的資金能夠合法合規(guī)的進(jìn)入這個(gè)市場,這些都是很好的苗頭。

比特幣作為一個(gè)切入點(diǎn),把傳統(tǒng)的資金引入?yún)^(qū)塊鏈領(lǐng)域,我覺得未來的渠道會(huì)越來越寬,從這個(gè)角度來看,比特幣作為區(qū)塊鏈里的一個(gè)龍頭品種,肯定還是有很大的空間。

至于減半,因?yàn)檫^去兩次減半都有牛市,所以大家就天然認(rèn)為減半就應(yīng)該有牛市,實(shí)際上邏輯上不是這樣的。減半應(yīng)該是降低了礦工的收入。如果價(jià)格不翻倍,礦工肯定是虧的,但不代表說市場為了讓礦工不虧,價(jià)格就會(huì)翻倍。

過去市場進(jìn)入的資金是比較偏邊緣化的資金,所以有可能借著減半的預(yù)期炒牛市,但是這一次減半能不能帶來牛市肯定是不能預(yù)測的。大家千萬不要簡單認(rèn)為減半一定要有牛市,還是要配合形勢一步步看,而且這次價(jià)格在一萬已經(jīng)沖擊了三次都沒過去,足以說明一萬的價(jià)格是一個(gè)很大的壓力。

秦源:我來談一下我對這個(gè)問題的看法。關(guān)于比特幣的價(jià)值,我前面也已經(jīng)反復(fù)強(qiáng)調(diào)在我看來它就是一種價(jià)值儲(chǔ)藏,最根本的價(jià)值所在,隨著區(qū)塊鏈應(yīng)用的拓寬,很多區(qū)塊鏈的應(yīng)用可能會(huì)和比特幣結(jié)合在一起。應(yīng)用場景的增加在一定程度上也會(huì)增加對比特幣價(jià)值儲(chǔ)藏的認(rèn)可。另外一個(gè)就是前面我們都在反復(fù)說的一個(gè)問題,隨著大眾對比特幣的接受度的提升,它價(jià)值儲(chǔ)藏的受眾面會(huì)增加,可能是它未來一個(gè)非常大的看點(diǎn)。

關(guān)于減半的問題,如果我們不考慮其他因素,單從減半角度來講用簡單的經(jīng)濟(jì)學(xué)分析,就是供給減少了,一定程度上來講對價(jià)格肯定是會(huì)有一定的提振。另外一個(gè)就是減半之后,也意味著挖礦成本增加,用商品的分析邏輯來講,成本上升價(jià)格往上漲也是很合理的。

比特幣跟黃金在這一點(diǎn)上倒有很大的類似性,簡單的供求并不是分析它價(jià)格的最為核心的因素,價(jià)格的核心因素很大程度上還是自身市場投機(jī)性的表現(xiàn),投機(jī)很大程度上就是要找主題。那么,前面兩次減半都帶來了比特幣的牛市,現(xiàn)在大家就潛在找到了這樣一個(gè)炒作主題。但至于這次能否炒作起來,還要繼續(xù)觀察。

Q5:面對今年前所未有的市場形勢,請各位老師分享你們的投資建議。

鄭迪:非常簡單的回答,我覺得比特幣還是要把握調(diào)整以后做多的機(jī)會(huì),當(dāng)然我們也會(huì)根據(jù)實(shí)時(shí)的變化來調(diào)整評估。我一貫的看法就是如果我們剔除門頭溝也好,還有一些巨鯨拋售對于幣價(jià)影響的話,比特幣是目前已知最好的體現(xiàn)流動(dòng)性觀點(diǎn)的一個(gè)資產(chǎn),這方面可能比黃金還要好,它的彈性非常大。因?yàn)楸忍貛攀切”娰Y產(chǎn),所以它對流動(dòng)性異常敏感,如果我們認(rèn)為流動(dòng)性好起來,各國都要撒錢,那大概率是要漲的,只不過現(xiàn)在可能被門頭溝也好和一些巨鯨所壓制。

今年經(jīng)濟(jì)形勢不佳,各國撒錢都是遲早的,所以這對比特幣是利好。只是這里面我們要關(guān)注到一些供應(yīng)面的擾動(dòng)因素。

任鶴義:保持流動(dòng)性。這是對個(gè)人的建議。

秦源:短期我相對來說比較認(rèn)同鄭總的觀點(diǎn),目前來看硬核科技跟貨幣放水的組合仍會(huì)市場的兩條主線,而這兩條主線比特幣都能關(guān)聯(lián)上。但是從中長期的角度,金融監(jiān)管和社會(huì)治理環(huán)境的問題對科技互聯(lián)網(wǎng)巨頭、對區(qū)塊鏈的態(tài)度,我們都需要保持高度關(guān)注。

責(zé)任編輯;zl

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論