電子發燒友App

電子發燒友App

日前,美國半導體設備巨頭應用材料公布了2016年第四季度的財報和2016財年的報告。

從報告中我們可以看到,應用材料2016財年的銷售額高達108.3億美元,與去年同期相比,提高了12%。公司全年毛利率為41.7%,營業利潤率為19.9%,營業利潤達21.5億美元,稀釋后每股盈余為1.54美元。調整后的非GAAP毛利率為43.2%,同比提高300個基點,營業利潤同比增加24%至23.5億美元,營業利潤率為21.7%,稀釋后每股盈余為1.75美元,同比增加47%。

應用材料公司總裁兼首席執行官蓋瑞?狄克森表示:“2016財年,應用材料公司的訂單總額、營收及盈利均創下歷史新高,在實現長期戰略和財務目標上取得了長足的進步。我們會持續專注于投資開發高度差異化的解決方案,幫助客戶創造出前所未有的新產品和器件結構。”

“從2017年以后的市場趨勢來看,除了在計算機、移動設備和消費電子領域的傳統終端市場外,我們有望滲透到新的應用領域,從而帶動公司業務的可持續增長。”應用材料公司高級副總裁兼首席財務官鮑勃?哈利迪補充道:“應用材料公司服務的這些行業正在不斷壯大,也吸引著越來越多的投資。因此,我們正面臨著前所未有的機遇,與客戶的關系也日益密切,我們對未來的新產品線充滿期待。”

半導體設備領域的龍頭

應用材料公司是全球最大的半導體設備和服務供應商,始建于1967年,公司總部位于美國加利福尼亞州圣克拉拉。應用材料公司一直都是領導信息時代的先驅,以納米制造技術打造世界上每一塊半導體芯片和平板顯示器。

根據SEMI公布的數據顯示,2015年全球半導體設備出貨金額為365.3億美元,低于2014年的375.0億美元銷售額。此項統計包含晶圓前段制程設備、后段封裝測試設備以及其他前段設備。其他前段設備包括光罩╱倍縮光罩制造、晶圓制造以及晶圓廠設施。需要說明的是,半導體設備是一個高度壟斷的行業,其中前五大供應商占市場份額的76.8%,前十大供應商占據了93.6%的市場份額,市場集中度高,且十大廠商中多數為美國和日本企業。

應用材料無疑是半導體設備供應商中當之無愧的領頭羊,從Seeking Alpha的數據我們可以看出,應用材料2015的營收排在EUV加持的ASML和LamResearch前面,更體現了其領導地位。

從公司2015的財報我們看出,應用財務的業務主要由四大部分組成,分別是硅系統、全球應用服務、顯示以及能源和環境解決方案。當中以硅系統的業務占最大一部分,在2015年占比為64%。

根據介紹,應用材料的四大營收部門主要從事以下業務:

(1)硅系統:

這是應用材料營收占比最大的部門,2015的營收占總營收的64%。主要是開發,制造和生產生產芯片所需要的廣泛設備,其中包括了沉積、刻蝕、離子注入、熱處理、化學機械拋光和晶圓封裝等芯片制造必不可少的設備。

在這里,應用材料還提供晶體管和內部連接的相關技術和設備。其中包括了晶體外延、離子注入、RTP、PVD、CVD、CMP和ECD等。

另外,在封裝和電路圖案方面,應用材料也有涉及。當中包括了ALD、CVD、刻蝕。

顯像和過程控制,也是應用材料的另一個關注點。

(2)全球應用服務:

應用材料這個業務占總營收的26%。這個服務為晶圓廠的性能和效率的提高提供全套的優化服務方案。其中包括了備件、升級、服務、早期設備的翻新、半導體工廠軟件自動化部署、顯示和太陽能產品。

(3)顯示:

應用材料的顯示技術相關部門只占總營收的8%,主要為TV、PC、手機、平板和其他消費電子設備所需的LCD、OLED和其他顯示技術提供制造設備。其實這和半導體設備的差別也不是很大,主要區別就在于尺寸和基底構成。顯示業務的增長依賴于TV和移動設備的發展。

應用材料在這塊提供了陣列測試、CVD和PVD等設備。

(4)能源和環境技術

這是應用材料營收占比最小的一個部門,只占總營收的2%。該部門主要是提供制造C-Si 太陽能PV cell的設備,同時為柔性電子、封裝和其他應用提供高效率的卷式沉積設備。其中包括了cell制造等。

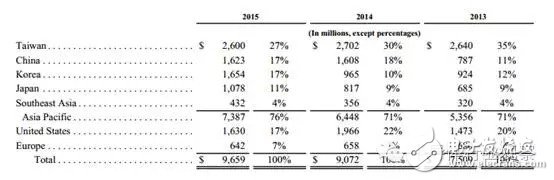

根據2015年財報,其客戶分布主要在中國***、中國大陸、韓國和日本等國家和地區。

中國半導體建設推動應用材料高速發展

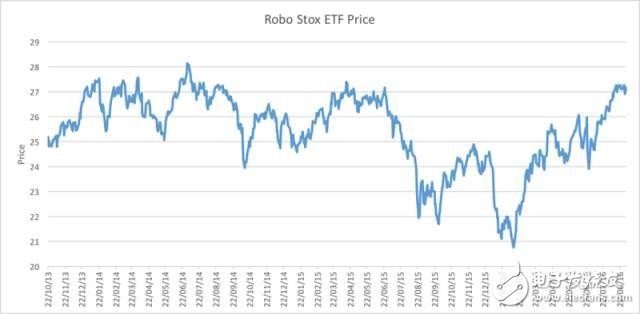

從財富的相關數據顯示,在過去五年內,應用材料經歷了從高峰到低谷,再崛起的一個過程,其中再度發展的主要原因是中國的半導體建設帶來的利好消息。

近年來,中國的晶圓廠和封測廠進入了瘋狂擴張,這就拉動了應用材料這些設備商的高速發展。同時利好消息也推動應用材料的股價創了近五年的新高。

應用材料1984年就已經進入中國,雖然近年在中國市場的收入有所下降,2015年在中國的市場份額更是下降為16.93%,但依然在中國擁有鞏固的地位,尤其隨著中國半導體需求的不斷增大,其在中國的營收未來也是有保障的。

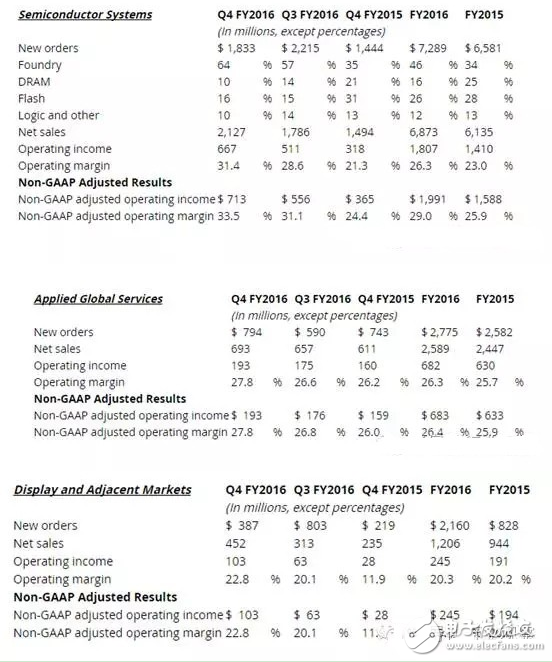

應用材料方面表示,2016年新增訂單較去年上漲23%,總額為124.2億美元;而來自每個業務線的新訂單增長如下所示:

當中,中國大陸為主要訂單市場之一。推動應用材料的營收創了新高。

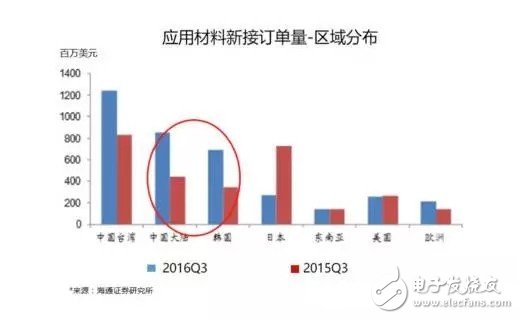

從第三季度的數據我們可以看到,經過分析發現,來自于亞太地區的新接訂單量同比增長了21.93%,尤其是中國的新接訂單量達到了8.49億美元,同比增長92%,增長態勢讓應材前景看好。

在接下來的幾年,中國在晶圓和封測工廠的投入,也勢必會給應材帶來新一輪的增長。

投資未來,應用材料期待再創新高

應用材料作為全球最大的半導體設備供應商,為了推動半導體產業的發展不遺余力。而公司為了迎接下一波潮流,也正在各個方面進行布局。

例如在去年,應材將攜手新加坡發展先進半導體技術。該公司計劃將與新加坡科技研究局(A*STAR) 共同合作,在新加坡設立新的研發實驗室,這項1.5億星幣的聯合投資計劃將致力于發展先進半導體技術,以制造未來新世代的邏輯與記憶體芯片。

這座聯合實驗室結合了應用材料公司在材料工程方面的領先專業,以及A*STAR的多領域研發能力。A*STAR的微電子研究院(IME)、材料與工程研究院(IMRE),以及高效能運算研究院(IHPC),將共同致力研究低缺陷制程、超薄膜材料、材料與特性分析,以及多項領域中的模型建立與模擬。

新加坡經濟發展局也支持這座聯合實驗室,齊心推動尖端的研發與先進制程事宜。這項計劃希望將聯合實驗室所開發的產品,能夠由應用材料公司在新加坡制造。

此外,應用材料公司也計劃在新加坡同步加速器光源中心(Singapore Synchrotron Light Source)進行同步加速器的實驗,并且與新加坡國立大學合作,于該校開發適合半導體應用的新光束線。建構新光束線的經費,由新加坡國立研究基金會(National Research Foundation) 提供。

應用材料公司總裁暨執行長蓋瑞狄克森(Gary Dickerson)表示,新加坡科技研究局和新加坡政府一直是應用材料公司極佳的研發合作伙伴,很高興能夠擴大合作,開發先進的半導體技術,以延伸摩爾定律。應用材料公司具備材料工程方面的領先專業,將可在開發新一代的邏輯與記憶體芯片產品時,協助克服相關挑戰。

這座新的聯合實驗室是應用材料公司與A*STAR的第2次合作。在2012年,應用材料公司和新加坡科技研究局的微電子研究院,共同在星國成立了「先進封裝卓越中心」,發展先進的3D芯片封裝技術。

火熱的OLED領域也是應材瞄準的另一個方向。

AppliedMaterials公司2015年的OLED系統預定高達1.5億美元。通常來說,該公司只供給OLED沉積系統,而幾年最近該公司也打入了OLED封裝市場,據說OLED封裝將成為Applied Materials公司的一個增長驅動因素。

***應用材料大中華區面板事業群總經理郭怡之也表示,他看到移動裝置的面板市場已進行顛覆性的技術改變,客戶從今年起都需努力投資OLED,應用材料預期OLED的商機是傳統LCD的3倍多,因OLED發展方興未艾,該公司在業務上已看到顯著的成長。

因應OLED市場成長需求,應材在材料工程創新推出新的薄膜封裝技術,由于薄膜堆棧所需的精準沉積是最具挑戰的技術,應材新的薄膜封裝技術用以保護 OLED 裝置免于空氣與水氣入侵,這有賴于先進的材料工程技術能力。

應材目前推出的OLED設備包括AKT-20K與AKT-40K薄膜封裝系統,前者主要是針對柔性移動設備,后者則是以曲面電視為主,這兩套系統能讓面板廠換掉原有裝置上堅硬的絕緣玻璃,并更替使用柔性與曲面顯示器,為市場導入新世代消費產品。

應材指出,這兩套系統是利用提供水與氧氣滲透率極低的擴散障壁膜,延長柔性OLED的使用年限。這些攝氏100度以下低溫沉積的高性能膜,可以解決OLED材料接觸環境元素容易劣化的問題。

此外,這些系統具有獨特的視覺對準技術,能確保正確且精密的屏蔽位置與沉積,讓面板廠免除光微影與蝕刻制程步驟,降低生產成本。

郭怡之指出,OLED的發展趨勢相當明顯,韓國目前居于領導地位,大陸則在急起直追中,由于應材的設備得要進到生產階段才會用到,因此目前以韓國的需求最熱,其中,由于OLED在手機的應用已經成形,因此又以AKT-20K的需求較多。

事實上,顯示技術正在進行變革,不只是OLED而已,包括LTPS與Oxide技術都有不同的業者在押寶。應材認為,LTPS技術應用在手機上的滲透率將會逐年提高,至于Oxide應用在平板計算機的走勢會較明顯。

如果以面積來看,由于平板計算機的尺寸較大,因此Oxide的平均面積成長較快,預估2016~2020年的年平均復合成長率可達36%,LTPS技術可達14%,而傳統的a-Si技術則會衰退7%。

至于OLED的成長態勢則相當明顯,主要動能來自于智能型手機與智能手表,郭怡之預估,OLED移動設備面板出貨量可望自2016年的3.53億片,成長至2020年的7.99億片。

另外,郭怡之也看好未來OLED面板在車載市場的成長潛力,預估出貨量將從2016年的1.34億片,擴增至2020年的1.76億片,年復合成長率約9%,出貨面積年復合成長率則將達12%。

工商網監

工商網監

評論