電子發燒友App

電子發燒友App

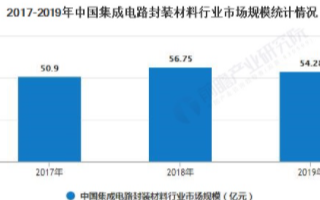

一、全球封裝測試市場

隨著整個半導體產業的技術進步、市場發展、人力成本、政府政策扶持等因素的作用,全球集成電路封測產業聚集中心已從起源地美、歐、日等地區逐漸分散到中國臺灣、中國大陸、新加坡和馬來西亞等亞太地區。整個亞太地區占全球集成電路封測市場80%以上的份額。

根據中國半導體行業協會信息顯示,2020年全球封裝測試市場營收規模達到了758.43億美元,同比增長12.36%。未來,全球半導體封裝測試市場將在傳統封裝工藝保持較大比重的同時,繼續向小型化、集成化、低功耗方向發展,先進封裝在新興市場的帶動下,將在2019-2025年實現6.6%的復合增長率,封裝測試行業整體市場持續向好。

中國半導體行業協會封測分會資料顯示,根據Yole數據統計2020年先進封裝的全球市場規模占比約為45%,預計2025年先進封裝的全球市場規模占比約49%。未來,2019-2025年全球整體封裝測試市場的年均復合增長率約為5%。

數據來源:中國半導體行業協會

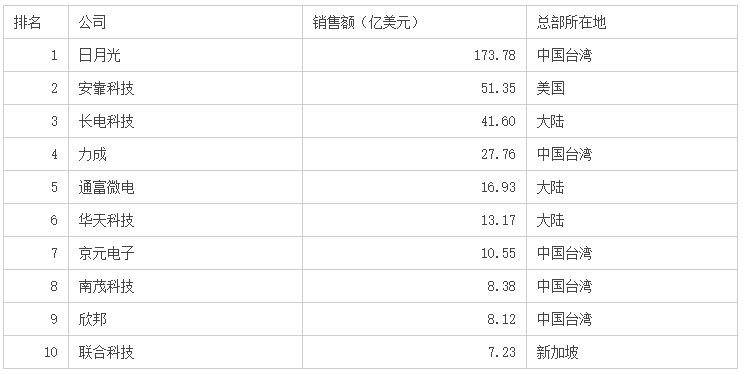

根據《中國半導體產業發展狀況報告(2021年版)》顯示,2020年全球前十大封裝測試企業合計營收達到358.87億美元,亞太地區依然是全球半導體封裝測試業的主力軍,全球前十大封裝測試企業中,中國臺灣地區有五家,中國大陸有三家,美國和新加坡各一家。

2020年全球前十大集成電路封裝測試企業

數據來源:《中國半導體產業發展狀況報告(2021年版)》

二、中國封裝測試市場

我國集成電路封裝測試是整個半導體產業中發展最早的,在規模和技術能力方面與世界先進水平較為接近。近年來,我國集成電路封裝測試業銷售額逐年增長,從2013年的1,098.85億元增至2021年的2,763.00億元,年復合增長率12.22%。受宏觀經濟環境變化及芯片產能緊缺等多重因素的影響,我國封裝測試行業仍然保持著較快速增長,隨著居家辦公場景的普遍,以及汽車自動化、網聯化等領域的興起,封裝測試能力供不應求。

從集成電路產業鏈結構來看,在2021年中國集成電路產業銷售額中封裝測試占比26.42%;芯片設計與制造業占比分別為43.21%和30.37%,整體產業結構趨于完善。隨著高附加值的芯片設計和芯片制造業的加快發展,也推進了集成電路封裝測試行業的發展。

數據來源:中國半導體行業協會

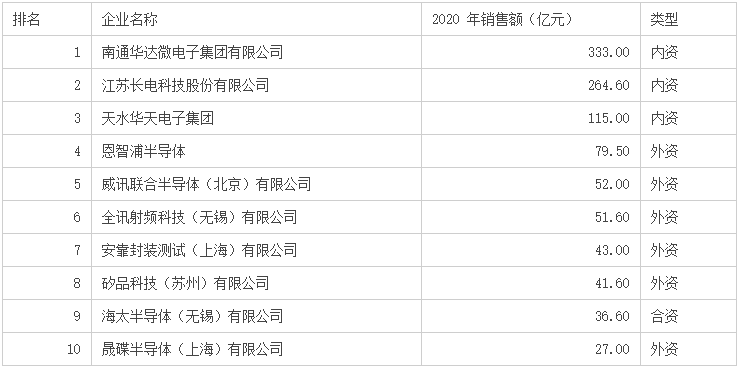

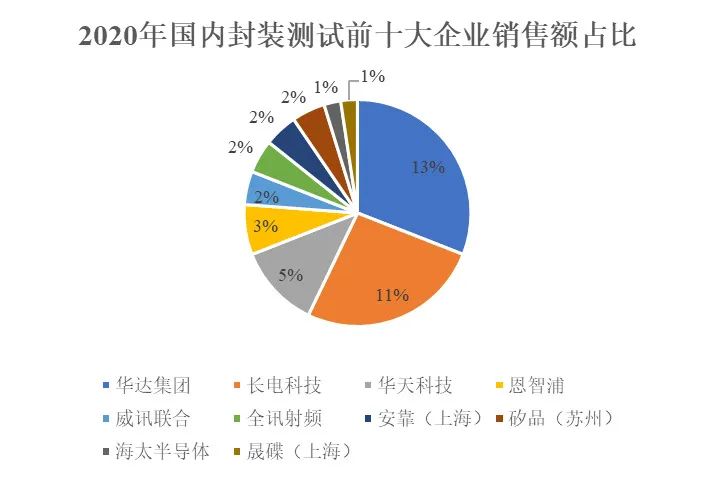

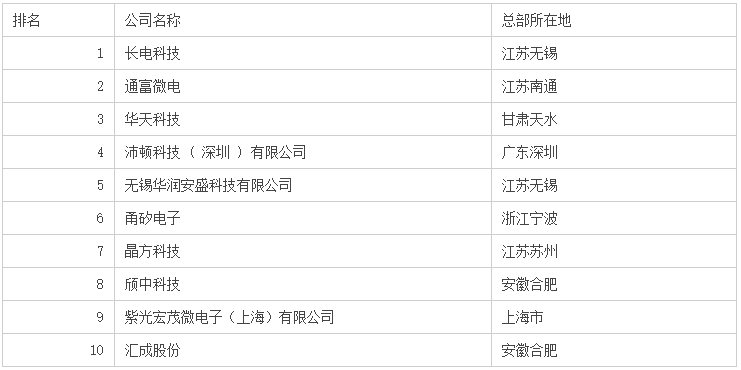

相對于芯片設計和晶圓制造產業來說,中國封裝測試領域的技術水平和銷售規模不落后國際知名企業的水平,以長電科技、通富微電和華天科技為典型代表,作為國內封裝測試行業第一梯隊的龍頭企業,已穩居全球封裝測試企業前十強。

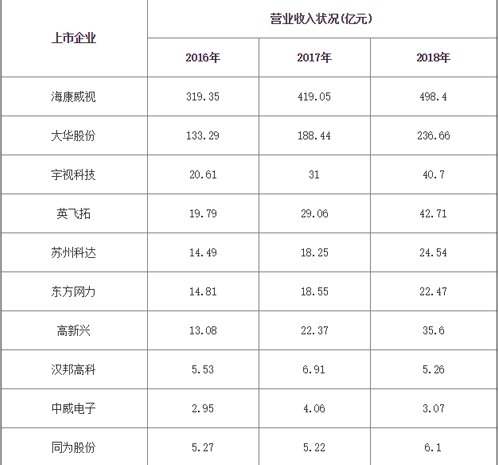

2020年中國半導體封裝測試前十大企業

數據來源:《中國半導體產業發展狀況報告(2021年版)》

數據來源:《中國半導體產業發展狀況報告(2021年版)》

三、行業發展態勢

(1)國產替代空間巨大且預期替代進一步加速

根據海關總署的數據,半導體集成電路產品的進口額已連續多年位列所有進口商品中的第一位,2013年至2021年期間,我國集成電路進出口逆差從-1,446.40億美元增至-2,787.60億美元,年均復合增長率達8.64%。不斷擴大的中國半導體市場嚴重依賴于進口,中國半導體產業自給率過低,進口替代的空間巨大。

近年來各類國際事件引發了社會各界對工業缺“芯”少“魂”的國民大討論,使得我國認識到了集成電路行業自主可控的重要性,進一步推動了我國集成電路產業鏈國產替代的進程。從2017年美國政府禁止向中興通訊出售芯片、到2018年中美貿易戰、再到2019年美國針對華為進行的貿易封鎖等重大事件,給長期依賴集成電路進口的中國企業敲響了警鐘,發展集成電路產業迫在眉睫。接踵而至的國際事件使得業界認識到國內集成電路企業技術研發水平直接關系到我國集成電路水平的提升和國家信息安全,盡快實現集成電路行業自主可控具有重要性和緊迫性,極大加快了集成電路產業國產化的進程。

同時,為避免遭受各種不可控的貿易摩擦風險,近年來我國晶圓廠建設迎來高峰期,將帶動封裝測試市場的發展。根據國際半導體設備與材料產業協會(SEMI)發布的報告預測,2020-2025年中國大陸地區晶圓產能占全球比例將從18%提高至22%,年均復合增長率約為7%。隨著大批新建晶圓廠產能的釋放,集成電路封裝測試需求將大幅增長。

(2)先進封裝將成為未來封測市場的主流

先進封裝是當前最前沿的封裝形式和技術,包括倒裝芯片(FC)結構的封裝、圓片級封裝(WLP)、2.5D封裝和3D封裝等。隨著摩爾定律發展接近極限,先進封裝可以通過小型化、薄型化、高效率、多集成等特點優化芯片性能和繼續降低成本,成為“后摩爾時代”封測市場的主流。與此同時,隨著物聯網、汽車電子、人工智能、5G通信技術和自動駕駛等新興應用領域的興起,應用市場對封裝工藝、產品性能、功能多樣的需求越來越高,為先進封裝測試產業提供了巨大的市場空間和規模。

根據中國半導體行業協會發布的《中國半導體產業發展狀況報告(2021年版)》信息顯示,未來,全球半導體封裝市場將在傳統工藝保持較大比重的同時,繼續向著小型化方向發展,先進封裝在新興市場帶動和半導體技術的發展,將在2019-2025年實現6.6%的年均復合增長率。根據封裝分會的數據,國內規模以上封裝測試企業先進封裝產品銷售占比約為35%。

(3)系統級封裝(SIP)將推動先進封裝的進一步快速發展

在性能和成本的驅動下,封裝技術發展呈現兩大趨勢:微型化和集成化。微型化是指單個芯片封裝向小型化、輕薄化、高I/O數發展;而集成化則是指多個芯片封裝在一起。集成化并不是相互獨立的,集成化可以根據不同的微型化組合形成多種解決方案。隨著摩爾定律發展接近極限,集成電路的集成化越來越高,呈現出兩種集成路徑,一是在設計和制造端將多個功能的系統集成在一個芯片上,即SoC技術,同時封測端發展出的扇出晶圓級封裝技術正好可以用來封裝SoC芯片;二是在封測端將多個芯片封裝成一個,即SIP技術。

人工智能被看作是又一項改變人類社會發展的重要技術,而人工智能芯片則是人工智能產業發展的基礎,國際人工智能巨頭企業都在著力發展基礎的AI芯片。5G通信開始實質性進入商用階段,從運營商到終端企業均已在積極布局相關技術和產品,基于5G技術的物聯網應用,將在國內消費升級和工業轉型的雙重利好帶動下,帶來新一輪發展。手機等消費電子芯片產品和技術更新換代速度較快,其中除了通用的存儲、處理、拍攝等芯片逐步提升技術節點外,而獨立的射頻、功率、模擬和傳感器芯片開發已產生了重大改變。將獨立芯片集成在模塊上或采用SIP封裝是未來的發展趨勢。

四、行業機遇與挑戰

(1)行業面臨的機遇

1)國家政策高度重視及大力支持

集成電路產業是現代信息產業的基礎和核心產業之一。近年來,為加快推進我國集成電路及封裝測試產業發展,國務院、財政部、稅務總局、發改委、工信部等國家及各級政府部門推出了一系列法規和產業政策。另外,國家設立產業投資基金,主要吸引大型企業、金融機構以及社會資金,重點支持集成電路等產業發展,促進工業轉型升級,支持設立地方性集成電路產業投資基金,鼓勵社會各類風險投資和股權投資基金進入集成電路領域。財稅政策優惠方面,國家各部門陸續推出《新時期促進集成電路產業和軟件產業高質量發展的若干政策》、《關于促進集成電路產業和軟件產業高質量發展企業所得稅政策的公告》、《關于集成電路設計和軟件產業企業所得稅政策的公告》等重要政策。

行業內主要法律法規、發展規劃、產業政策的發布和落實,為集成電路產業的發展提供了良好的制度和政策保障,同時在財政、稅收、技術和人才等多方面提供了有力支持,為公司創造了良好的經營環境,對公司的經營發展帶來積極影響。

2)封裝測試業向中國大陸轉移

半導體行業因具有下游應用廣泛、生產技術工序多、產品種類多、技術更新換代快、投資高、風險大等特點,疊加下游應用市場的不斷興起,半導體產業鏈從集成化到垂直化分工越來越明確,并經歷了兩次空間上的產業轉移分別為垂直整合模式和IDM模式,目前正向第三次空間產業轉移即專業分工模式,形成設計、制造、封測三大環節。加之國家對半導體行業的大力支持以及人才、技術、資本的產業環境不斷成熟,全球半導體產業醞釀第三次產業轉移,即向中國大陸轉移趨勢逐漸顯現。由于人力成本的優勢,集成電路封測業已經向中國大陸轉移。

3)下游市場新需求不斷涌現

集成電路行業的發展主要取決于下游的終端應用領域。近年來,隨著物聯網、智能家居、汽車電子、5G通信等新興領域的快速擴張,芯片的需求量將大幅度提升,為半導體封裝測試行業提供了更大的市場空間。如汽車電子行業,據《2021年中國汽車電子產業發展形勢展望》數據顯示,國家先后出臺《智能汽車創新發展戰略》、《新能源汽車產業發展規劃(2021-2035年)》等多項政策措施,刺激產業恢復活力。2021年多項利好政策持續拉動車載傳感器、存儲器、計算芯片等汽車電子市場需求。據HISMarkit預測,至2025年,我國搭載車聯網的新車滲透率將超過75%。

4)國產替代帶來巨大發展機遇

近年來各類國際事件引發了社會各界對工業缺“芯”少“魂”的國民大討論,使得我國認識到了集成電路行業自主可控的重要性,進一步推動了我國集成電路產業鏈國產替代的進程。接踵而至的國際事件使得業界認識到國內集成電路企業技術研發水平直接關系到我國集成電路水平的提升和國家信息安全,盡快實現集成電路行業自主可控具有重要性和緊迫性,極大加快了集成電路產業國產化的進程。

在我國政府部門的大力政策支持、產業基金設立和半導體企業自身技術水平持續進步的大環境下,國產替代開始加速。此外,國內設計公司的能力不斷增強

和國內晶圓制造多條產線投產,為我國集成電路封裝測試產業發展提供了廣闊空間。

(2)行業面臨的挑戰

1)高端人才供應不足

集成電路封測行業屬于人才密集型行業,高端人才是中國企業在全球市場能夠持續保持足夠競爭力的關鍵要素。由于中國集成電路行業起步較晚,對行業人才教育機制存在不完善之處,導致中國集成電路產業人才供應不足。加之企業自主創新能力較弱,導致中國集成電路封測行業在高端領域發展較慢。

2)國內技術水平與國際技術水平存在差距

目前,集成電路行業包括封裝測試的技術水平和自給率還處于相對較低的水平。目前,在半導體封裝測試行業,高端技術和高端產品的市場份額仍然主要由行業國際巨頭占據,國際領先的集成電路封測企業以先進封裝形式為主,而國內廠商則主要以傳統封裝形式為主,發達國家在技術水平上占有一定的優勢,國內技術水平與國際技術水平仍存在一定差距。

五、整體市場和行業競爭格局

全球半導體產業經歷二次產業轉移,目前處于第三次產業轉移的進程之中,作為半導體領域壁壘相對較低的領域,封測產業目前主要轉移至亞洲區域,主要包括中國大陸、中國臺灣、東南亞等。

我國集成電路封測行業屬于市場化程度較高的行業,政府主管部門制定并依照國家產業政策對行業進行宏觀調控,行業協會進行自律管理,行業內各企業的業務管理和生產經營按照市場化的方式進行。

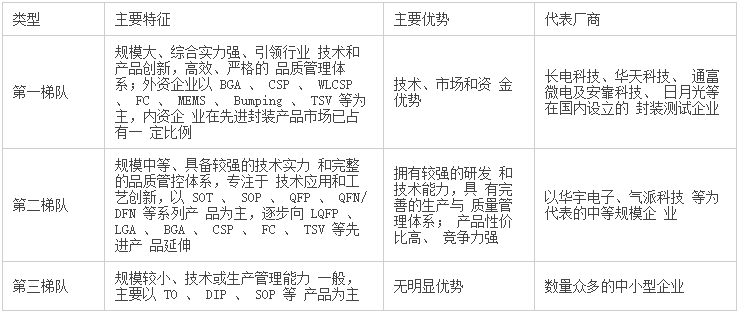

我國集成電路封測行業是中國大陸集成電路發展最為完善的板塊,技術能力與國際先進水平比較接近,我國封測市場已形成內資企業為主的競爭格局。從企業綜合實力來看,可以將國內封裝測試廠商分為三個梯隊,具體如下表所示:

中國半導體協會封測分會發布的《2021年中國封測產業發展報告》顯示,國內封裝測試主要分布在長江三角區,重點聚集在江蘇、上海和浙江。江蘇省半導體行業協會統計數據顯示,截至2020年底,中國半導體封測企業492家,江蘇封測企業數量最多,其次是廣東、山東、安徽、上海、浙江等地。2021年數據尚未發布,但全國封測產業整體分布態勢保持不變。

集成電路封裝測試行業具有資本密集、技術更新速度快的特點,資金門檻和技術門檻較高,業務規模及資金優勢尤為重要。國內領先企業長電科技、通富微電、華天科技等產業鏈完整、技術儲備和資金實力雄厚,并通過多年來的持續投入、并購整合、資本運作積累了龐大的資產規模,技術及業務規模優勢明顯。國內集成電路封裝測試行業內主要企業為長電科技、華天科技、通富微電、氣派科技、利揚芯片、甬矽電子、偉測科技等。

江蘇省半導體行業協會整理發布的《2021年中國本土封測代工公司前十排名》顯示,2021年中國本土封測企業前十入圍門檻為營業收入8億元,2021年中國本土封測代工企業前十名情況如下:

中國大陸封裝測試企業主要可分為三大類,第一類是封裝外形種類較全面且產品運用領域較廣泛的綜合類封裝測試企業,如長電科技、通富微電、華天科技、甬矽電子、氣派科技和發行人等;第二類是細分領域專業封裝測試企業,如晶方科技、匯成股份、頎中科技等;第三類是主要從事集成電路測試服務的企業,如利揚芯片、偉測科技等。

除上述中國大陸主要企業外,在中國臺灣和美國等證券交易所上市的綜合類封裝測試企業主要有日月光、安靠科技等,細分領域封測企業主要有欣邦科技、南茂科技等,專業測試企業京元電子等。

(1)長電科技(600584.SH)

長電科技成立于1998年11月,2003年6月在上海證券交易所上市。長電科技提供微系統集成封裝測試一站式服務,包含集成電路的設計與特性仿真、晶圓中道封裝及測試、系統級封裝及測試服務;產品技術主要應用于5G通訊網絡、智能移動終端、汽車電子、大數據中心與存儲、人工智能與工業自動化控制等電子整機和智能化領域。目前長電科技封裝產品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、SIP、WLCSP、Bumping、MEMS及SOP、SOT、DIP、TO等多個系列。

(2)華天科技(002185.SZ)

華天科技成立于2003年12月,2007年11月在深圳證券交易所上市。華天科技主營業務為集成電路封裝測試,目前集成電路封裝產品主要有DIP、SOT、SOP、LQFP、QFN/DFN、BGA/LGA、FC、MCM、SIP、WLCSP、TSV、Bumping、MEMS、Fan-out等多個系列。華天科技封裝的產品主要應用于計算機、網絡通訊、消費電子及智能移動終端、物聯網、工業自動化控制、汽車電子等電子整機和智能化領域。

(3)通富微電(002156.SZ)

通富微電成立于1997年10月,2007年8月在深圳證券交易所上市。通富微電擁有Bumping、WLCSP、FC、BGA、SIP、QFN等封裝測試技術以及汽車電子產品、MEMS等封裝測試技術;以及圓片測試、系統測試等測試技術。通富微電的產品和技術廣泛應用于高端處理器芯片(CPU、GPU)、存儲器、信息終端、物聯網、功率模塊、汽車電子等面向智能化時代的云、管、端領域。

(4)氣派科技(688216.SH)

氣派科技成立于2006年11月,2021年6月在上海證券交易所上市。氣派科技主營業務為集成電路封裝測試,目前集成電路封裝產品主要有Qipai、CPC、SOP、SOT、LQFP、QFN/DFN、DIP等七大系列。氣派科技封裝的產品主要應用于移動電源、開關電源、通訊設備、家用電器、5G基站、醫療器械等領域。

(5)利揚芯片(688135.SH)

利揚芯片成立于2010年2月,2020年11月在上海證券交易所上市。利揚芯片主營業務包括集成電路測試方案開發、12吋及8吋晶圓測試服務、芯片成品測試服務以及與集成電路測試相關的配套服務。利揚芯片測試的芯片成品廣泛應用于5G通訊、傳感器、智能可穿戴、汽車電子、計算類芯片、北斗應用、工業類和消費類產品、信息安全等領域。

(6)甬矽電子

甬矽電子成立于2017年11月,2022年11月在上海證券交易所上市。甬矽電子產品主要為WBLGA、WB-BGA、FC-BGA、FC-LGA等中高端先進封裝形式,封測產品主要應用市場包括智能手機、可穿戴電子、平板電腦、汽車電子、工業控制、物聯網、智能家居,數字電視、安防監控、人工智能、大數據處理及存儲等。

(7)偉測科技

偉測科技成立于2016年5月,2022年10月在上海證券交易所上市。偉測科技主營業務包括晶圓測試、芯片成品測試以及與集成電路測試相關的配套服務。偉測科技測試的晶圓和成品芯片在類型上涵蓋CPU、MCU、FPGA、SoC芯片、射頻芯片、存儲芯片、傳感器芯片、功率芯片等芯片種類,在下游應用上包括通訊、計算機、汽車電子、工業控制、消費電子等領域。

編輯:黃飛

?

工商網監

工商網監

評論