電子發燒友App

電子發燒友App

1.行業概況:大市場、高壁壘、國產替代空間大

1.1 行業簡介:以電子技術為基礎,下游應用行業廣泛

以電子技術為基礎,融合各類技術對器件、材料和設備進行測試的儀器。電子測量儀 器以電子技術為基礎,融合電子測量技術、射頻微波設計技術、數字信號處理技術、 微電子技術、計算機技術、軟件技術、通信技術等技術,組成單機或自動測試系統, 并以電量、非電量、光量的形式測量被測對象的各項參數或控制被測系統的運行;主 要從定性(確定被測目標在特定條件下的性能)、定量(精確測量被測目標的量值) 兩個方面對器件、材料和設備進行測試。電子測量儀器主要通過信號采集模塊將傳感 器采集的信息進行提取,繼而通過 ADC 轉換成數字信號,再通過數字信號處理分析 轉換成人工可識別的信號,其中數字信號處理(DSP)模塊是電子測量技術產品的核 心模塊。

電子測量儀器分為通用、專業兩大類,其中通用電子測量儀器應用范圍廣、下游需求 大。專用儀器為專業目的設計(如光纖測試器、電磁兼容 EMC 測試設備等),具備 較高的設計難度,需求量不高。通用電測測量儀器可用于多種電子測量,是現代科學 技術發展的基礎設備,按照基礎測試功能可以劃分為示波器(含數字示波器、模擬示 波器等)、射頻類儀器(射頻/微波信號發生器、頻譜/信號分析儀、矢量網絡分析儀、 微波功率計等)、波形和信號發生器、電源與電子負載、及其他電子儀器(如萬用表、 電橋、各類放大器等),下游應用場景廣泛且需求量大。

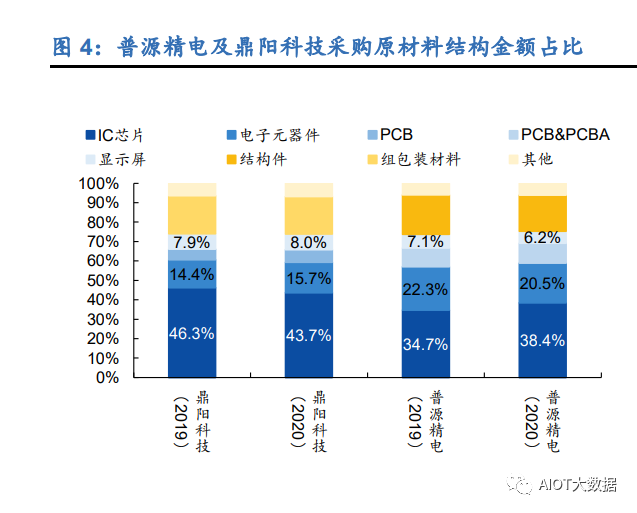

原材料中 IC 芯片采購金額占比在 35%-45%之間,主要供給商是德州儀器、賽靈思、 三星電子等國外巨頭。電子測量儀器行業上游供應商主要有電子元器件廠商、電子材 料廠商、機電產品廠商、機械加工廠商和電子組裝廠商等。其中電子元器件可分為主 動電子元器件與被動電子元器件;主動電子元器件內部有電源形式存在,能夠執行信 號變化以及數據處理,主要包括 IC 芯片(實現測量最核心的單元)、二極管、三極管 等,代表廠商有德州儀器(模擬芯片巨頭)、賽靈思(FPGA 芯片巨頭)、三星電子(存 儲芯片)等。被動電子元器件內部有電源形式存在,能夠執行信號變化以及數據處理, 主要包括 IC 芯片、二極管、三極管等,代表廠商有德州儀器(模擬芯片巨頭)、賽靈 思(FPGA 芯片巨頭)、三星電子(存儲芯片)等。被動電子元器件不含受控電源, 主要包括 PCB(印制線路板)、RCL(電阻、電容、電感)及被動射頻元器件等產品, 國內標的有風華高科、東山精密等。就原材料占比結構來看,普源精電及鼎陽科技采 購器件中 IC 芯片占成本比重最大,占在 35%-45%之間。 下游應用行業廣泛,IT 及通信行業占比 47%;地區來看,亞太地區份額占比最大 (34.85%)。電子測量儀器行業下游即應用市場。電子測量儀器客戶群極其廣泛,所 有與電子設備有關的企業均具備使用電子測量儀器的場景。典型的下游應用領域主 要包括教育與科研、工業生產、通信行業、航空航天、交通與能源、消費電子等。

1.2 市場概況:百億全球市場,海外龍頭占據中國市場

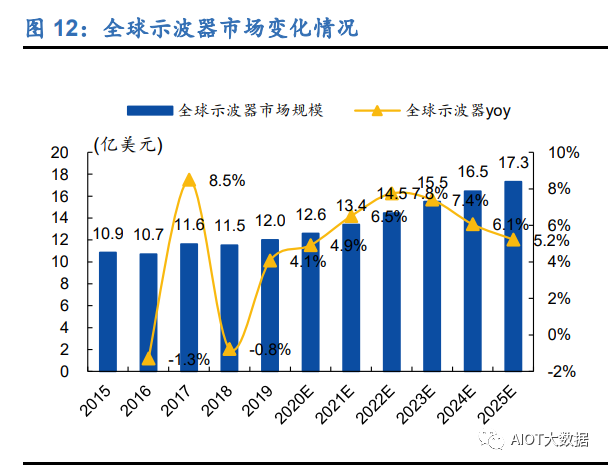

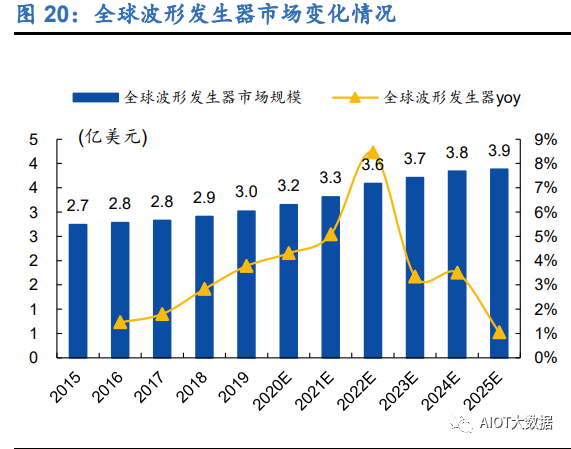

2020 年全球電子測量儀器市場 136.78 億美元,2020-2025 年 CAGR 預計為 4.7%。 根據弗若斯特沙利文數據,全球電子測量儀器受益于全球經濟的增長以及工業技術 水平的提升,市場規模從 2015 年的 100.95 億美元增至 2020 年的 136.78 億美元, 對應復合增長率為 6.3%。并且伴隨下游 5G 商用化以及新能源汽車市場等應用場景 增加,需求量會持續上漲,預計發展至 2025 年市場規模為 172.38 億美元,對應 2020 至 2025 年間 CAGR 為 4.7%。 射頻類儀器為占比最大品類,示波器為增速最快賽道。分品類來看,全球示波器/射 頻類儀器/波形發生器/電源與電子負載/其他品類(放大器、萬用表、電橋等)2015- 2020 年 CAGR 分別為 3.0%/2.8%/2.8%/4.5%/8.1%,并將分別以 6.6%/6.0%/4.3%/ 5.0%/4.2%的復合增速增至 2025 年的 17.32/27.80/3.88/11.97/111.41 億美元。

2020 年中國電子測量儀器市場 48.08 億美元(占全球份額約為 35.2%),2020-2025 年 CAGR 預計為 6.2%。中國電子測量儀器市場整體走勢與全球市場類似,市場規 模從2015年的26.29億美元增至2020年的48.08億美元,對應復合增長率為12.8%。 除制造業快速發展的催化以外,我國亦在大力出臺相關政策以推動產業發展,預計整 體市場 2025 年規模為 64.81 億美元,對應 2020 至 2025 年間 CAGR 為 6.2%。 品類結構與全球市場類似,各子賽道增速均更快。分品類來看,中國示波器/射頻類 儀器/波形發生器/電源與電子負載/其他品類(放大器、萬用表、電橋等)2015-2020 年 CAGR 分別為 7.6%/5.1%/3.8%/4.7%/17.5%,并將分別以 7.9%/7.1%/4.5%/5.2% /5.9%的增速成長至 2025 年的 6.46 /9.37 / 1.32 /3 .98 /43 .68 億美元。

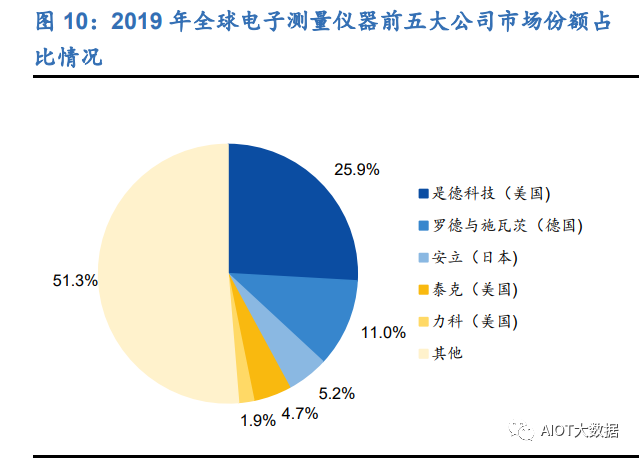

全球 CR5 為 48.7%,龍頭主要為老牌發達國家企業,在中國亦占據絕大多數份額。 全球及中國市場電子測量儀器占比情況。2019 年全球電子測量儀器市場 CR5 為 48.7%,主要為是德科技、羅德&施瓦茨、安立、泰克、力科等發達國家老牌企業, 其中是德科技為行業龍頭,2019 年占全球市場份額為 25.9%。此外,是德科技,羅 德&施瓦茨、泰克、力科等均已有多年發展歷史,在技術實力、品牌知名度以及銷售 網絡方面均已經打造了較強的國際競爭力、較大的規模和較寬的產品矩陣。就中國市 場來看,2019 年 CR5 為 43.1%,占據份額前五的公司也是全球前五,就建立時間 以及營收規模來看,中國企業大多為 21 世紀以后起步,當前規模均尚小(規模最大 的思儀科技 2021 年營收體量為 15.13 億元),仍處于發展階段。

1.3 細分品類:龍頭技術差距仍在,國內蓄勢突圍

1.3.1 示波器:市場高集中度,國內企業自研芯片實現突圍

于形態、顯示、帶寬、功能多樣性方面表現更優,數字示波器逐步替代模擬示波器成 為主流。數字示波器是電子信息工業的基礎設備,是應用最廣泛的通用電子測試測量 儀器,其主要通過采集電路中的電信號并存儲和顯示,并對信號進行測量、分析和處 理,產品主要用于研發領域。20 世紀 40 年代泰克首先引入 511 示波器令模擬示波 器廣泛地應用在實際測試測量中,而后力科于 1985 年發明了第一臺數字示波器,因 數字示波器在形態、顯示、帶寬、功能等方面表現更佳,所以模擬示波器逐步被替代。

四大核心指標衡量技術維度,國內龍頭與全球龍頭在帶寬、采樣率等方面存在較大 差距。數字示波器通過模數轉換器(ADC)把被測電壓信號轉換為數字信號,再以數 字信號處理的方式將信號隨時間的變化波形繪制在顯示設備上。就設備評判技術指 標來看,產品的帶寬、采樣率、ADC 分辨率、存儲深度分別決定了所能測量的被測 信號頻率范圍、原始波形復現度、測量精度、分析復雜波形的能力。對比國內外領先 企業的產品來看,國內企業在帶寬、采樣率兩大核心指標方面,與是德科技、力科等 全球龍頭的拳頭產品相比還存在不小的差距。

市場集中度高,國產企業攻破全球市場。從市場規模及格局來看,2019 年全球/中國 示波器分別為 12.0/4.1 億元,分別占全球/中國通用電子測量儀器行業的 8.8%/8.2%。 從格局來看,全球/中國示波器市場 CR5 分別為 50.4%/44.2%,龍頭為是德科技、泰 克、力科、羅德與施瓦茨、普源精電,其中普源精電為中國企業,在國產示波器組領 域已實現突破,在全球和中國市場均占據第五的市場份額。

1.3.2 頻譜分析儀:海內外龍頭差距較小,國內思儀科技達最高水平

射頻類儀器的主要產品之一,主要用于測量電子電氣信號頻譜(能量-頻率關系), 可應用于多個行業。頻譜分析儀能夠以圖形方式顯示信號的頻域特性,并實現對信號 頻率、功率、失真度、調制度等參數的測量。主要是通過掃頻或快速傅里葉變換的方 式分析出被測信號的各個頻率分量的幅度,并將這些信號分量在幅度-頻率坐標圖中 繪制出來形成頻譜圖。產品可廣泛應用于通訊、半導體、新能源、人工智能、物聯網、 汽車電子、醫療電子、消費電子、航空航天和國防、教育科研等行業。

核心指標為頻率范圍、最大實時帶寬、相位噪聲、平均噪聲電平,思儀科技基本達到 業界最高水平。頻譜分析儀的測量頻率范圍、最大實時帶寬、相位噪聲、平均噪聲電 平分別決定了產品的應用場景豐富情況、信號質量以及測量靈敏度情況。頻譜分析儀 也主要是以歐美以及亞太地區為主,行業優勢企業主要為是德科技以及羅德與施瓦 茨。國內企業方面,思儀科技(前身)于 1994 年研制成功的 4031 系列頻譜分析儀,是國產第一款智能微波頻譜分析儀,實現了我國智能微波頻譜分析儀零的突破;于 2022 年推出的 4082 系列信號/頻譜分析儀于各方面指標基本都達到了業界最高水準。

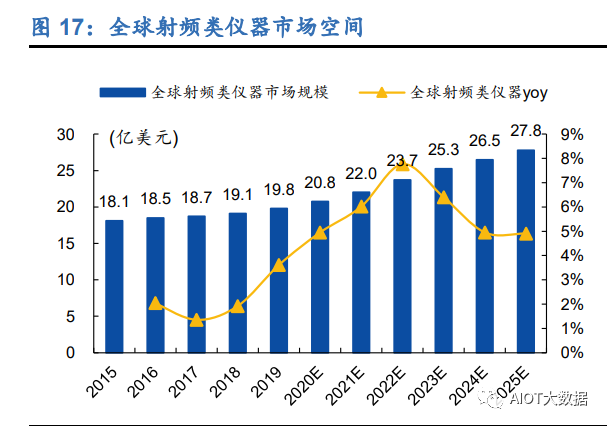

全球射頻類儀器市場規模穩定增長,中國市場潛力較大。根據沙利文預測,中國射頻 類儀器市場規模將于 2025 年達到 9.37 億美元,占同期全球市場的 33.70%。

1.3.3 任意波形發生器:優勢企業在海外,技術代際仍存

廣泛運用于通訊、半導體、新能源、汽車電子、醫療電子、電子、航空航天、教育科 研等領域。在軍事、航空、交通制造業等領域中,針對成本或風險性較高的實驗(如 火車高速實驗時鐵軌變換情況、飛機試機時螺旋槳的運行情況等),可利用任意波形 發生器波形下載功能,通過數字示波器等儀器把波形實時記錄下來,然后通過計算機 接口傳輸到信號源,直接下載到設計電路,從而更進一步驗證實驗。 與示波器互為逆過程。具有所需信號數值表示的波形存儲器以恒定采樣速度順序向 DAC(數字存儲示波器)提供樣本,生成的波形可以注入被測器件中,并在器件通 過時進行分析。實際上,從原理的角度來看,波形發生器是示波器的逆過程。

核心指標為最高輸出頻率、采樣率、垂直分辨率、任意波長度。任意波形發生器核心 指標為帶寬、采樣頻率等指標,決定了所能應用的場景以及數字信號的真實程度。目 前信號發生器主要市場份額亦集中在歐美及亞太地區,優勢企業主要為是德科技、羅 德與施瓦茨、泰克。

海外廠商競爭力較強,國內廠商主打中低端市場。根據沙利文預測,中國波形發生器 市場規模將于 2025 年達到 1.3 億美元,占同期全球市場的 34.0%。中國波形發生器 市場中,高端產品主要由海外知名廠商提供,包括泰克、是德科技、力科、羅德與施 瓦茨等,具有較強的技術實力、品牌知名度和完善的銷售網絡,具備較強的國際競爭 力。國內廠商由于起步較晚,較海外廠商仍存在一定差距,目前國內廠商主要覆蓋經 濟型和中端型市場。

2.發展趨勢:市場增長穩定,國內廠商高端化路徑漸明

2.1 行業驅動力:全球下游需求擴張,國內政策加速催化

政策大力支持,多維度促進發展。電子測量儀器與 90%的國民經濟行業相關聯,應 用于生產經營活動的幾乎所有領域。全球通用電子測量儀器行業主要受下游 5G、半 導體、人工智能、新能源、航空航天等行業驅動。而電子測量儀器行業在我國屬于國 家基礎性和戰略性新興產業,除了下游工業化成長以外,近年來國務院、發改委等多 個部門均陸續出臺多項具體產業政策鼓勵支持電子測量儀器行業發展,主要從定位、 引導、財政、技術等多個方面對電子測量儀器行業給予大力支持。

貼息貸款助力教育行業設備更新改造,新增訂單或將于 2023-2024 年確認。2022 年 9 月國務院常務會議宣布設備更新改造專項再貸款與財政貼息配套支持政策,其中教 育信息化為重點支持領域。在 9 月初的針對 1.7 萬億支持中小微企業設備更新改造的基礎上,中國人民銀行又于 28 日宣布設立設備更新改造專項再貸款(額度 2000 億元以上),支持金融機構以不高于 3.2%的利率向 10 個領域的設備更新改造提供貸 款,加上此前中央財政貼息 2.5 個百分點,即 2022Q4 更新改造設備的貸款主體實際 貸款成本不高于 0.7%。其中教育科學科研屬于重點扶持項目,高校新增訂單或將催 動行業于 2023-2024 年營收增長。

2.2 參與者格局:國內廠商高端化進程持續推進,多年自研芯片取得突破

通用示波器貿易逆差持續存在,設備進口單價遠高于出口單價,表明國內高端產品 尚缺乏足夠競爭力。以通用示波器為例,根據進出口情況來看我國示波器進口金額持 續大于出口金額,貿易逆差持續存在,且于 2020 年達到 2.02 億美元。從量價拆分 角度來看,我國通用示波器出口數量均遠高于進口數量,但是價格方面,進口產品單 價均遠高于出口,2022 年測試頻率在 300MHz 以下/以上的進口產品單價分別是出 口的 9.5/29.1 倍,高端產品單臺價格差別極大。這說明我國通用電子測量儀器行業 高端產品目前在國際市場尚缺乏足夠的競爭力。

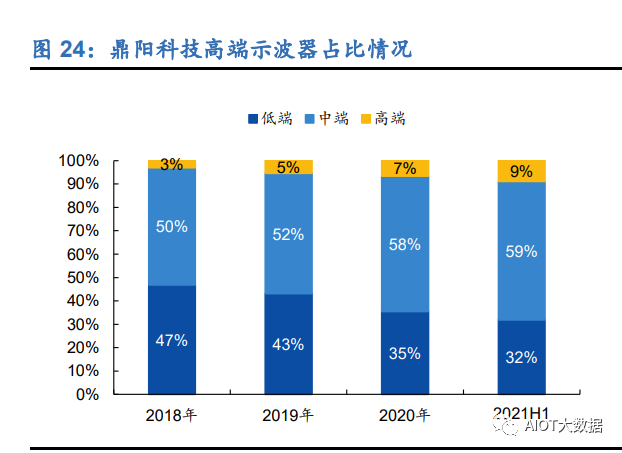

國內企業產品不斷迭代,拳頭產品已達國際市場高端產品標準。相較于全球龍頭較 長的歷史積淀,國內龍頭發展歷史普遍較短,但通過持續的自主研發以及技術層面突 破,也逐步完成了從經濟型產品到終端產品再邁入高端化產品的蛻變。以示波器為例, 普源精電、鼎陽科技均從經濟型產品起步,在帶寬、儲存深度、分辨率等各方面發力, 不斷突破自身技術水平,其中普源精電/鼎陽科技分別于 2021/2022 年推出自身的拳 頭產品 DS70000/SDS7000A,最高帶寬分別達到 5GHz/4GHz,已經達到歐美企業 的通行標準中的高端產品,近年來高端產品占比也不斷提升。

核心芯片決定產品的極致性能以及差異化的功能,具備自研高端核心芯片能力廠商 一般不對外銷售。隨著通用電子測量儀器發展到高端階段,產品為了追求更高的性能 以及差異化的功能會對核心芯片提出更高的要求,目前全球龍頭是德科技、泰克以及 力科的前端放大器和 ADC 均采用自研的專用芯片。同樣以數字示波器為例,通用模 擬芯片巨頭(美國 TI、ADI)等廠商通常不生產專門適用于中高端示波器產品所需要 的專用模擬前端芯片,而國外示波器廠商專注于系統集成和儀器設計、制造和銷售,高端核心芯片(2GHz 帶寬以上的示波器專用模擬前端芯片等))主要滿足自有的整 機產品,一般不對外銷售。因此目前數字示波器中前端功率放大器芯片、ADC 芯片、 數字處理芯片三大核心芯片仍為影響產品性能的關鍵。

十年自研厚積薄發,普源精電及鼎陽科技自研芯片陸續問世。國內目前鼎陽科技與 普源精電均在自研芯片方面有布局。其中普源精電從 2006 年開始自研芯片,2017 年發布了“鳳凰座”芯片組,主要覆蓋 600MHz 到 5GHz 帶寬示波器;2022 年 7 月, 公司推出“半人馬座”芯片組,主要覆蓋 1GHz 以下帶寬。鼎陽科技也在 2022 年 12 月發布 SFA8001 前端放大芯片,是當前國內發布的第一款帶寬達到 8GHz 的自研示 波器前端放大器芯片,為公司 8GHz 及后續更高帶寬示波器的研發奠定了堅實的基 礎。

3.國內標的:產品矩陣鋪開,規模效應漸起

3.1 普源精電:自研芯片組稀缺標的,進軍高端研發領域

3.1.1 公司簡介:高端示波器一枝獨秀,公司業績再創新高

國內首家具備數字示波器核心芯片組自研能力的公司。普源精電是一家專門從事電 子測試測量儀器行業的公司,產品包括數字示波器、射頻類儀器、波形發生器和萬用 表等,其中公司數字示波器品類的全球市占率在國內企業中排名第一、在全球企業中 排名第五。公司采取經銷為主、直銷為輔、少量 ODM 的整合式銷售模式。產品行銷 全球,客戶分布在 90 個以上的國家和地區,并且通過本地化策略形成了立足中國、 覆蓋全球的國際化營銷梯隊。

創始團隊深耕電子測量行業 20 余年,歷時十年推出自研芯片組。普源精電創始人于 1998 年創立北京工作室并邁入測試測量儀器領域,公司自 2002 年起推出首款市場 化的臺式示波器,于 2017 年推出“鳳凰座”示波器芯片組,歷時十年研發(公司自 2007 年起投入示波器芯片研發),成為國內第一家搭載自主研發數字示波器核心芯 片組并成功實現產品產業化的中國企業。產品品類方面,公司規模日益擴張,形成了 數字示波器、射頻類儀器、波形發生器、電源及電子負載和萬用表及數據采集器的 5 大類電子測量產品矩陣,且于 2022 年上市科創板。

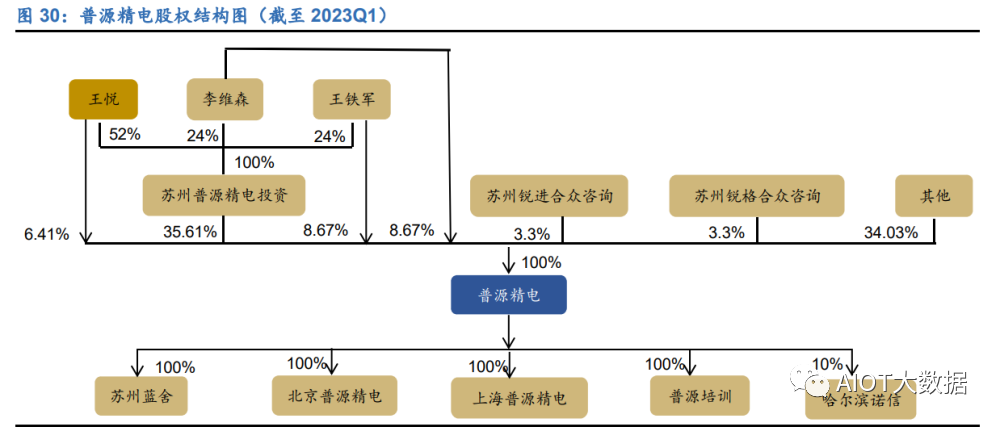

實控人為公司創始人兼董事長,公司股權集中。截至 2023Q1,公司實控人為創始人 及董事長王悅先生,直接控制公司 6.41%的股份,通過蘇州普源精電投資、銳格合 眾、銳進合眾合計間接控制公司 42.21%的股份。此外,王鐵軍、李維森分別直接持 有公司 8.67%的股份。王鐵軍、李維森與王悅為一致行動人,三人合計直接、間接股 共計 65.97%。

3.1.2 財務情況:營收規模處于上升通道,利潤扭虧為盈

業績保持高速增長,高端產品業績亮眼,凈利潤實現觸底反彈。2022 年公司營收達 到 6.31 億元,較 2021 年同比增長 30.30%,其中公司 2022 年第四季度營業收入同 比增長 39.79%。業績持續保持高速增長主要系由于高端產品持續發力,其中公司最 高帶寬 2GHz 以上數字示波器同比增長 98.14%,5GHz 帶寬旗艦級數字示波器 DS7000 系列同比 521.84%。利潤方面,2022 年公司實現歸屬于上市公司股東的凈 利潤為 0.92 億元,同比扭虧為盈,主要系高端數字示波器利潤高、股份支付費用減 少和三費費率下降等因素。ODM 業務方面,由于部分原材料緊缺導致的材料成本上 升,毛利率下降較快,公司已戰略性逐步停止 ODM 業務。

經營活動現金自上市以來持續上升,經營狀態良好。公司現金流自上市以來逐年好轉,從 2020 年的 0.28 億元增長至 2022 年的 1.04 億元,表明公司經營狀況良好, 現金流充沛。

3.1.3 業務拆分:盈利能力整體穩定,示波器仍為核心基本盤

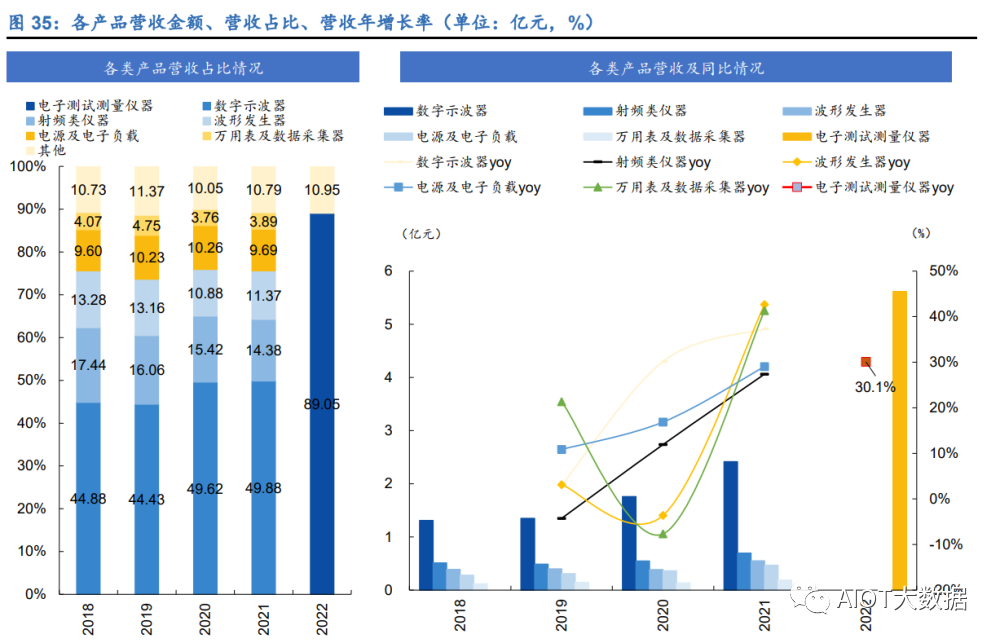

公司基本盤為電子測試測量儀器,全品類發展勢頭迅猛。公司銳意進取,不斷更新各 類產品,電子測試測量儀器營收從 2021 年的 4.31 億元增長至 2022 年的 5.62 億元, 同比增長 30.30%,2022 年占總營收的89.05%;且2018-2022 年CAGR 達 21.14%。 從產品細分來看,數字示波器和電源與電子負載產品增長最為強勁,分別從 2018 年 的 1.31/0.28 億元,增長至 2021 年的 2.41/0.47 億元,CAGR 分別達 22.56%/18.69%。 增 長 貢 獻 最 大 的 為 數 字 示 波 器 業 務 , 2021/2020/2019 貢 獻 總 營 收 增 長 的 50.57%/81.02%/33.23%。

示波器為毛利潤主要來源,射頻類儀器為毛利率最高產品。盈利能力來看,通用電子 測試測量儀器毛利率基本保持穩定(于 49%-52%之間浮動),其中數字示波器是毛 利潤主要來源,而射頻類儀器為公司毛利率最高的產品。2018 年-2021 年,普源精 電數字示波器/射頻類儀器/波形發生器/電源及電子負載/萬用表及數據采集器毛利率 分別從 48.26%/72.82%/49.16%/42.66%/40.57%變動至 48.83%/65.23%/50.83%/3 4.09%/35.23%,分別變動+0.57/-7.59/+1.67/-8.57/-5.34pct。

國內逐漸成為發展核心區域,近兩年增速超 40%。國內/國外營收分別從 2018 年的 1.15/1.72 億元,增長至 2022 年的 3.52/2.68 億元,CAGR 分別為 32.34%/11.69%。 國內營收 2022/2021 年增速均高于國外營收增長速度,且 2021 年起國內營收(2.51 億元)大于國外營收(2.33 億元),主要系受益于國內積極的國產替代政策和成熟的 直銷戰略布局,國外營收(主要為歐美市場)則受到俄烏戰爭、匯率波動等不利因素 影響。

3.2 鼎陽科技:多品類齊頭并進,天花板持續抬升

3.2.1 公司簡介:四大主力產品均進入高端領域,自有品牌遠銷海內外

國內極少數擁有四大通用電子測量儀器高端主力產品的企業。鼎陽科技是國內極少 數具有數字示波器、信號發生器、頻譜分析儀和矢量網絡分析儀四大通用電子測試測 量儀器主力產品研發、生產和全球化品牌銷售能力的通用電子測量儀器制造廠家,自 主品牌“SIGLENT”為全球知名的通用電子測試測量儀器品牌,主要客戶包括亞馬 遜、Teledyne LeCory、蘋果、華為、英特爾、英偉達、大疆等大型企業,產品遠銷 歐美、亞非拉等 80 多個國家和地區。 經銷為主、直銷為輔推動自有品牌知名度打響,ODM 模式助力公司產品水準提升。 公司主要對外采購放大器芯片等主要原材料,通過生產部分基礎版本,然后根據客戶 或市場的需求快速確定具體型號的生產方式從而提高生產效率。公司可分為自主品 牌及 ODM 兩種模式:自有品牌方面,公司采取以經銷為主(2022 年占主營業務收 入比例 78.56%,下同),直銷為輔(2022 年占比為 9.82%)的經營模式在國內、北 美、歐洲及亞非拉等地區進行銷售;ODM 模式方面(2022 年占比為 11.62%),主要同力科、BK 等國際知名廠商開展業務合作。

創始人團隊深耕電子測量儀器行業 20 年,拳頭產品多個性能指標位于國內領先水 平。創始人團隊于 2002 年成立研發工作室,開始自主研發數字示波器,期間開始不 斷推出新產品。2014 年公司先后成立美國、德國分公司,推進海外本地化進程。并 于 2019 年變更為股份制有限公司。 產品端不斷推陳出新,四大主要產品均進入高端領域。產品端來看,公司于 2020 年 推出 2GHz 帶寬 12bit 高分辨率數字示波器 SDS6000pro,成為全球第三家、國內第 一家發布 2GHz、12bit 高分辨率示波器的廠商。2022 年 3 月推出 8 通道 2GHz 示波 器 SDS6000L,成為國內第一家發布 2GHz 帶寬 8 通道數字示波器的廠商,同年 11 月再推出 26.5GHz 矢量網絡分析儀 SNA5000A,成為國內極少數擁有行業四大主要產品且均進入高端領域的廠商。2022 年 12 月 28 日,公司繼續推出了 4GHz 帶寬、 12bit 高分辨率數字示波器 SDS7000A 以及國內發布的第一款帶寬達到 8GHz 的自 研示波器前端放大器芯片 SFA8001,為后續更高帶寬示波器的研發奠定了堅實基礎。

實控人為公司創始人團隊,合計持股比例為 60.21%。截至 2023Q1,秦軻、邵海濤 及趙亞鋒三人為公司的實際控制人并為一致行動人,直接及間接合計持有公司 60.21% 的股份,其中三人直接持有公司合計 57.65%的股份,通過員工持股平臺鼎力向陽、 眾力扛鼎、博時同裕間接持有公司 0.30%、2.13%、0.13%的股份,股權結構較為集 中。

3.2.2 財務情況:營收盈利能力均穩步提升,應對芯片荒存貨規模有所增長

近五年來營收、凈利均穩步提升。2018-2022 年公司營業收入從 1.54 億元增至 3.98 億元,對應 CAGR 為 26.75%;其中 2020 年受疫情影響公司營業收入同比增長 16.49%,增長有所放緩。利潤端來看,公司歸母凈利潤增長速度較快,2018 年-2022 年公司歸母凈利潤從 0.29 億元增長至 1.41 億元,對應 CAGR 達到了 48.54%,實 現了較快增長。2022 年公司營收/歸母凈利潤分別同比提高 30.90%/73.67%,整體 保持穩定增長。 三大費率保持穩定,盈利能力不斷提高。費用率來看,銷售費率/管理費率/財務費率 分別從2018年的13.86%/3.94%/0.16%分別變為2022年的14.42%/3.96%/-11.71%, 分別增減 0.57/0.02/-11.87pct;其中 2022 年財務費率大幅下降主要是由于報告期內 美元匯率上升,公司匯兌損失減少,同時公司加強閑置資金投資管理,利息收入增加 所致。盈利能力來看,公司毛利率/歸母凈利率分別從 2018 年的 51.28%/18.76%上 升至 2022 年的 57.54%/35.40%,分別上升 6.26/16.63pct。

應收賬款周轉效率基本維持穩定。公司周轉天數從 2018 年的 31.1 天增至 2022 年 的 60.4 天,周轉效率下滑主要系銷售規模擴大導致的商業信用正常增長。現金流方 面,2018 年現金流凈額降至較低水平,主要是報告期內由于原材料漲價增加存貨儲 備,采購付款大幅增加所致。

3.2.3 業務拆分:以數字示波器為主,頻譜和矢量網絡分析儀增長迅速

數字示波器為基本盤,頻譜和矢量網絡分析儀產品低基數呈現快速增長。公司深耕 行業多年,不斷推陳出新,生產出涉及高端領域的電子測量儀器主力產品。數字示波 器/波形和信號發生器/頻譜和矢量網絡分析儀收入分別從 2017 年的 0.74/0.23/0.10 億元增至 2020 年的 1.16/0.36/0.28 億元,對應 CAGR 分別為 16.37%/16.54%/40.3 5%,其中頻譜和矢量網絡分析儀品類增速較快。從增長貢獻來看,2020 年數字示波 器/波形和信號發生器/頻譜和矢量網絡分析儀分別貢獻總營收增長的 35.23%/14.01% /22.06%。2022 年四大主力產品合計營收 3.18 億元,同比增長 29.78%。

頻譜和矢量網絡分析儀產品盈利能力最強,全品類毛利率整體不斷攀升。2020 年數 字示波器/波形和信號發生器/頻譜和矢量網絡分析儀毛利潤分別為 0.62/0.22/0.20 億 元,占比分別為 49.15%/17.53%/15.58%,其中波形和信號發生器、頻譜和矢量網絡 分析儀毛利潤貢獻占比均超過了營收占比。盈利能力來看,數字示波器/波形和信號 發生器/頻譜和矢量網絡分析儀分別從 2017 年的 46.86%/51.55%/62.24%變為 2020 年的 53.45%/61.38%/70.24%,分別變動+6.59/+9.83/+8.00pct。

國外地區為主要收入來源,國內地區盈利能力實現反超。分地區來看,國外/國內營 業收入分別從 2018 年的 1.15/0.38 億元到 2022 年的 2.47/1.40 億元,2022 年占比 分別為 62.2%/35.1%。盈利能力方面,國外/國內毛利率分別從 2018 年的 53.75%/43.92%增至 2022 年的 54.48%/62.87%,境內市場的主營業務盈利能力增 長態勢顯著高于整體收入增長,這主要得益于國內半導體、通信、航空航天等下游應 用行業快速發展,帶動公司業績增長。

3.3 優利德:電測萬事屋,盈利能力持續成長

3.3.1 公司簡介:產品線豐富齊全,電子電工及溫度環境測量領域知名廠商

產品應用場景豐富,是電子測量儀器行業的“萬事屋”。優利德致力于測試測量儀器 儀表的研發、生產和銷售,主要產品包括電子電工測試儀表、溫度及環境測試儀表、 電力及高壓測試儀表、測繪測量儀表和測試儀器等,是國內知名的儀器儀表公司。經 過十多年的積累和不斷創新,公司的產品不斷優化升級,主要產品囊括電子電工測試 儀表、測試儀器、溫度及環境測試儀表、電力及高壓測試儀表、測繪測量儀表等五大 類產品線,覆蓋數十種物理單位的測試測量,產品類別齊全,應用場景豐富。

自主品牌和 ODM 模式相結合,積極拓展銷售渠道。公司按照境內、境外銷售區域,分別設立了中國市場營銷中心、國際市場營銷中心,分別負責國內外市場的運營和銷 售。國內銷售以“UNI-T”品牌產品為主,外銷業務以 ODM 和“UNI-T”自有品牌銷 售相結合的方式開展。同時,為順應消費者多樣化的購買方式,公司積極開拓電商渠 道,通過在第三方互聯網電商平臺(天貓、京東、速賣通等)開設官方店、網上旗艦 店等,對外零售公司的產品,并以快遞方式完成貨物交付。自有品牌方面,公司采取 以經銷為主(占 2022 年主營業務收入比例 49.03%,下同)的經營模式進行銷售; ODM 模式方面(37.01%),主要同歐美知名品牌商開展業務合作;電商自營約占營 收的 7.64%。

第一大股東優利德集團占比 54.54%,洪佳寧家族為共同實控人。截至 2023Q1,洪 佳寧、吳美玉、洪少俊、洪少林四人分別持有優利德集團 25%股權,其中洪佳寧、 吳美玉系夫妻關系,洪少俊、洪少林均為洪佳寧與吳美玉之子,四人通過協議明確了 一致行動關系,共同擁有公司的控制權,系公司的實際控制人。公司實際控制人通過 優利德集團、拓利亞一期、拓利亞二期、拓利亞三期及瑞聯控股能夠控制的公司表決 權比例為 59.15%,股權結構穩定。

3.3.2 財務情況:疫情期間營收逆勢增長,現金流近期承壓

營收整體呈增長態勢,凈利潤疫情期間出現波動。2018 年-2022 年,公司營業收入 從 4.64 億元增長至 8.91 億元,對應 CAGR 為 17.72%。其中 2020 年受“新冠肺 炎”疫情影響,公司的測溫產品銷售大幅增長,營收同比增長 64%。2021 年公司非 測溫業務板塊的銷售收入取得較快增長,增幅達 41.5%,有效降低了測溫產品銷售 大幅下降帶來的不利影響。2021 年歸母凈利潤同比下降 26%,主要系溫度及環境類 產品銷量回落,產品銷售結構發生了變化,營業成本有所上升所致。

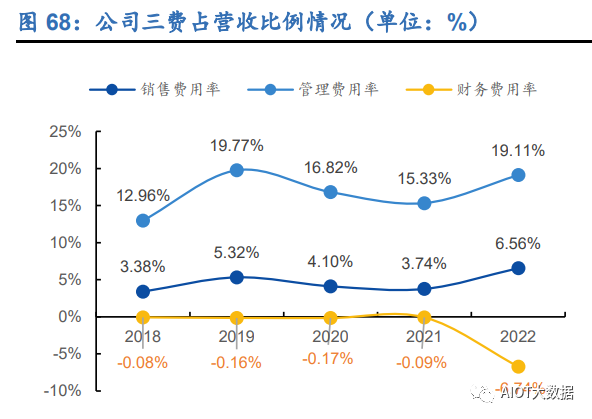

三費保持穩定,盈利能力整體呈上升趨勢。費用率來看,銷售費率/管理費率/財務費 率分別從 2018 年的 7.47%/6.98%/1.36%變為 2022 的 7.37%/6.99%/-0.99%,整體 處于優化通道。盈利能力來看,公司綜合毛利率/歸母凈利率分別從 2018 年的 30.70%/6.91%變為 2022 的 36.26%/13.17%,分別增加 5.56/6.26pct。2022 年公司 根據原材料采購價格變動情況,針對國內外不同品類銷售產品適當提高價格;同時產 品銷售結構優化,中高端產品銷售結構明顯提升;以及受益于大宗商品企穩、人民幣 貶值等原因,公司主營產品的毛利率有所改善。

公司營運能力良好,現金流充足保證供貨穩定。2018 年-2022 年應收賬款從 0.45 億 元增加至 0.94 億元,對應 CAGR 為 20.65%,而應收賬款周轉天數則從 28.58 天增 至 32.46 天,基本維持穩定。公司 2020 年經營活動產生現金流凈額出現大幅增長,主要系疫情期間電子測溫產品銷售大幅增長;2021 年現金流凈額降至-0.36 億元,主 要為公司為應對原材料價格上漲主動儲備存貨導致。

3.3.3 業務拆分:電子電工類產品為主,電力及高壓類產品盈利能力最強

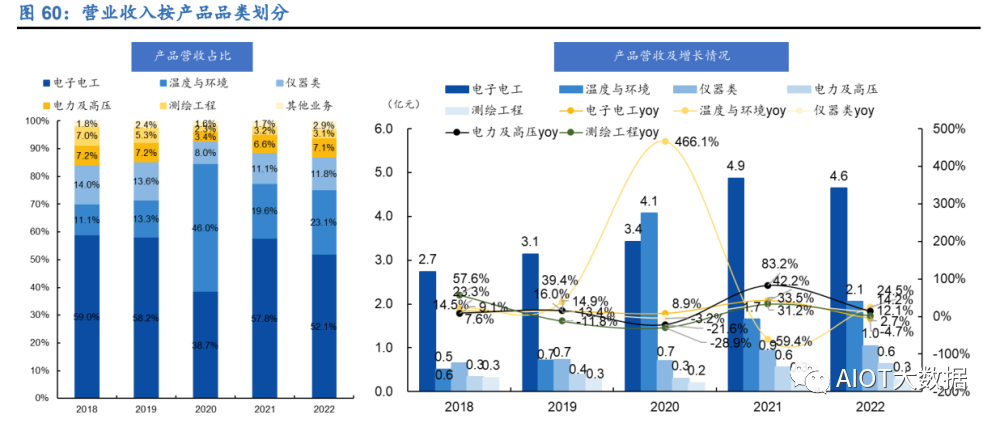

電子電工品類為核心,溫度類產品實現較快增長。除 2020 年外,優利德電子電工類 產品營收占比均超過 50%,為公司的主要產品類型。2020 年疫情期間溫度與環境類 產品需求大增,營收占比達 46%,2021 年回落至正常水平。近期公司積極尋求產品 結構升級,電力及高壓類產品增長迅速,2022 年同比增長 83.2%;2018 年-2022 年 電力及高壓類產品營業收入從 0.33 億元增加至 0.63 億元,對應 CAGR 為 17.43%。

電子電工類產品貢獻主要利潤,電力及高壓類產品盈利能力最強。2022 年電子電工 類/溫度與環境類/電力及高壓類/儀器類產品毛利潤分別為 1.72/0.73/0.30/0.31 億元, 占比分別為 53.3%/22.5%/9.4%/9.5%,電子電工類以及電力及高壓類產品的毛利貢 獻占比均超過了營收占比。盈利能力來看,2022 年電力及高壓類產品盈利能力最強,毛利率為 48.04%,同比增長 1.25pct;其次為工具、配件及其他業務,2022 年毛利 率 42.43%,同比增長 6.73pct。

國內外市場齊頭并進,盈利能力穩步提升。國外/國內營業收入分別從 2018 年的 2.20/2.41 億元到 2022 年的 5.16/3.65 億元,2022 年占比分別為 57.89%/40.95%。 盈利能力方面,國外/國內毛利率分別從 2018 年的 31.53%/30.10%到 2022 年的 37.76%/33.87%。2022 年國外毛利率提升主要系美元升值以及主要產品的銷售價格 調整導致。

3.4 思林杰:電測的下一個形態,模塊化產品專家

3.4.1 公司簡介:模塊化檢測檢測差異化明顯,下游客戶認可展現實力

模塊化檢測先行者,產品獲諸多名企青睞。思林杰是一家專注于工業自動化檢測領域 的高新技術企業,主要從事嵌入式智能儀器模塊等工業自動化檢測產品的設計、研發、 生產及銷售。為終端客戶提供定制化檢測服務,形成了以嵌入式智能儀器模塊為核心 的檢測方案,并對通用化標準儀器的傳統檢測方案形成一定替代。公司直銷為主,下游主要客戶為蘋果產業鏈企業(2018-2020 年蘋果及相關產業鏈營收占比均超過 85%),同時公司也是華為、vivo、東京電子、亞馬遜等國內國際知名廠商合格供應 商。

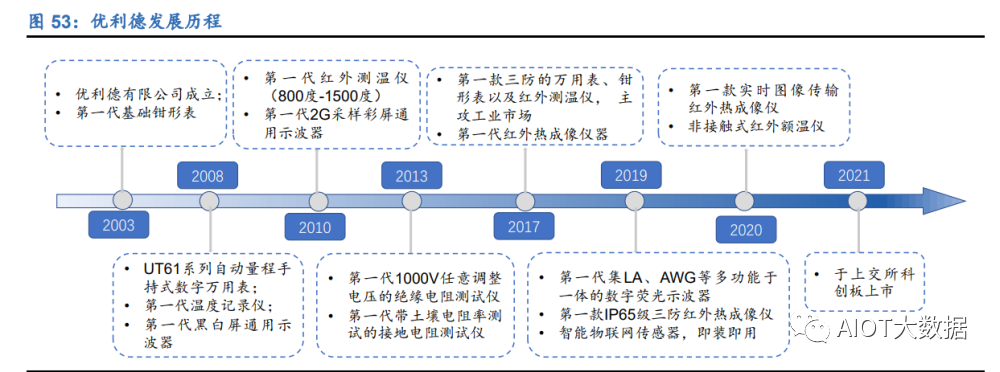

穩扎穩打,相繼推出三代嵌入式儀器平臺。公司自從 2005 年成立以來,發展穩定, 于 2008 年進入工業控制領域,2010 年進軍自動化測試領域。2013 年完成 ARM+DSP 儀器設計,到 2017 年第三代嵌入式儀器平臺即投入市場,2020 年推出 Nysa 模塊 化儀器平臺和 ACE 視覺平臺。公司最終在 2022 年成功上市科創板。

實控人為公司董事長兼總經理,高管、董事會多人具有清華大學、中山大學等知名高 校背景。截至 2023Q1,公司實際控制人周茂林,自成立以來一直擔任公司董事長兼 總經理,直接持股 23.59%,通過珠海橫琴思林杰間接持股 9.05%,合計持股 32.64%。

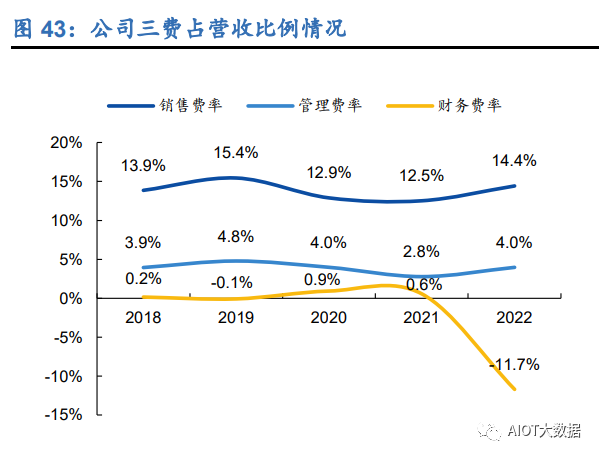

3.4.2 財務情況:下游市場持續擴張,2022 年遇阻,公司財務情況承壓

消費電子需求放緩疊加成本端變化,公司增速放緩。公司 2022 年營收/歸母凈利潤 分別為 2.42/0.54 億元,同比分別增減 9.01%/-18.18%,增收不增利的主要原因是產 品結構以及原材料價格發生變化導致。 期間費率有所上升,加大盈利壓力。費用率來看,公司 2022 年銷售費率/管理費率/ 財務費率分別為 6.56%/19.11%/-6.74%,同比分別變動 2.83/3.78/-6.64pct。其中銷 售費率提升主要系人員薪酬增加及市場推廣費增加所致,管理費用增加主要系人員 薪酬、中介及咨詢服務費增加所致,財務費用變動主要系公開發行股票所募集的資金 取得存款利息收入所致。盈利能力方面,2022 年毛利率為 67.23%,同比下降 5.89pct;歸母凈利潤率為 22.3%,同比下降 7.41pct。

應收賬款周轉效率有所下滑,經營活動現金流正逐步恢復。2022 公司應收賬款規模 為 2.28 億元,從 2018 年起呈現持續上升趨勢,對應周轉天數從 2018 年的 120.41 天增至 2022 年的 288.39 天,周轉速度有所下滑。現金流方面,2022 年公司經營活 動產生的現金流凈額為-0.24 億元,相比 2021 年有所改善,原因系本期收到客戶貨款、 政府補助、利息收入增加,支付的貨款增加,且本期稅費享受緩繳政策同比減少所致。

3.4.3 業務拆分:智能儀器模塊持續增長,機器人視覺產品有待蓄勢

嵌入式智能儀器模塊是公司最大規模產品,成長性最強。公司最主要產品為嵌入式 智能化儀器模塊,2022 年營收占比為 85.48%。嵌入式智能儀器模塊/機器視覺產品 /其他產品分別從 2021 年的 1.76/0.20/0.26 億元,分別變動到 2022 年的 2.07/0.07/ 0.28 億元,同比增長 17.39%/-65.92%/9.33%,機器視覺產品大幅下降主要系下游客 戶的業務受地緣政治局勢及國際宏觀經濟形勢變化影響所致。從營收構成來看,嵌入 式智能儀器模塊/機器視覺產品/其他產品分別從 2021 年的 79.38%/8.92%/11.69%, 變動到 2022 年的 85.48%/2.79%/11.73%;智能儀器模塊持續發力。

嵌入式智能儀器模塊盈利能力最強,全品類毛利率有所下降。2022 年嵌入式智能 儀器模塊/其他/機器視覺產品毛利潤分別為 1.47/0.13/0.03 億元,占比分別為 90.1 3%/8.16%/1.72%。盈利能力來看,智能儀器模塊/其他/機器視覺產品毛利率分別從 2021 年的 79.08%/53.08%/46.31%變動為 2022 的 70.88%/46.75%/41.37%,分別 變動-8.2/-6.3/-4.9pct,毛利下降主要系電子材料缺貨、價格上漲和產品部分結構升 級導致成本上漲所致。綜合來看,該公司盈利能力有所下降。

3.5 坤恒順維:定制化轉型標品,規模效應可期

3.5.1 公司簡介:專注高端測試仿真儀器,國內通信企業優質供應商

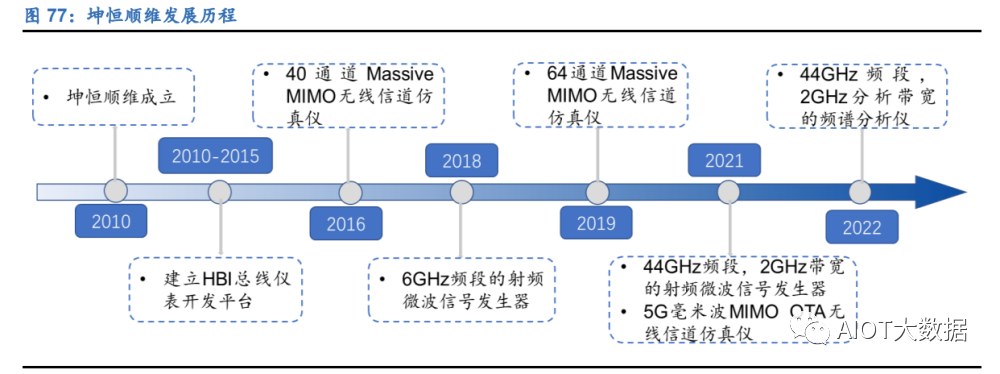

專注研發高端測試儀器,深度參與國家移動通信、航空航天項目。公司主要從事高端 無線電測試仿真儀器儀表研發、生產和銷售,重點面向移動通信、無線組網、雷達、 電子對抗、車聯網、導航等領域,提供用于無線電設備性能、功能檢測的高端測試仿 真儀器儀表及系統解決方案。客戶方面,公司與中國移動、華為、中興、愛立信、大 唐等移動通信運營商和設備制造商建立了穩定的業務合作關系,為其提供網絡、終端 及系統測試仿真所需的核心測試仿真設備;同時,公司依托雄厚的技術研發及產品開 發能力,為中電科、航天科工、航天科技等集團下屬通信研究院所以及中科院等相關 科研單位提供無線電測試仿真產品及服務。 聚焦高端無線電測試仿真儀器,以直銷為主要銷售模式。公司基于 HBI 平臺,對通 用化、標準化的硬件模塊進行預生產或者按訂單生產,根據產品指標或者訂單要求, 將硬件模塊組裝成整機,加載通用化、標準化的軟件和固件形成標準化產品,在通用 化、標準化的軟件和固件基礎上進行一定的技術開發形成定制化產品。銷售模式以直 銷為主,以少量的經銷為輔,2022 年直銷模式約占營業收入的 93.95%。由于公司 目前重點聚焦高端無線電測試仿真儀器儀表,下游客戶主要為無線電領域的重點客 戶,因此主體銷售模式以直銷為主。

基于 HBI 平臺不斷推出高性能產品。公司成立初期為國內無線電測試仿真領域重點 客戶提供個性化定制產品或開發服務業務,經過長時間的積累,公司完成了核心技術 沉淀,形成了自有的技術儲備。2010-2015 年期間,公司開發構建了具有高速數據交 換能力和同步特性的無線通信測試仿真儀表開發平臺——High-data-rate Bus Instrument Platform,簡稱 HBI 平臺。公司依托 HBI 平臺進入高速發展期,自主研 制了無線信道仿真儀、射頻微波信號發生器等測試仿真產品,以及為客戶提供優質、 高效的無線電測試仿真定制開發產品及系統解決方案。此后公司不斷完成產品升級 和技術迭代,2022 年推出 44GHz 頻段、2GHz 分析帶寬的頻譜分析儀。

管理層團隊結構穩定,公司高管專業背景豐富。截至 2023Q1,張吉林、伍江念合計 持有股權 50.45%,黃永剛、李文軍均任公司副總經理,分別持有 6.06%/1.83%股權。 公司董事長及總經理張吉林碩士畢業于北京郵電大學,曾在安捷倫科技擔任技術支 持;副總經理黃永剛碩士畢業于北京大學,曾就任于日本安立公司、美國力科公司、 羅德于與施瓦茨等業內知名龍頭企業;副總經理李文軍碩士畢業于電子科技大學,曾 在德威電子、川嘉電子、世紀德辰等企業擔任工程師,行業經驗豐富。

3.5.2 財務情況:核心產品助推業績穩定增長

專注高端儀器領域,業績實現穩步增長。2018 年-2022 年營業收入從 0.58 億元增至 2.20 億元,對應 CAGR 達到了 39.78%。2022 營收同比增長 35.28%,主要系公司 核心產品憑借技術優勢市場占有率提高,下游市場需求增加。利潤端來看,2018 年 -2022 年歸母凈利潤從 0.17 億元增長至 0.81 億元,對應 CAGR 為 47.74%。2022 年歸母凈利潤同比增長 60.23%,主要系公司核心產品市場認可度和市場占有率持續 提高,整體盈利水平提升。

盈利能力保持穩定,成本管控不斷優化。費用率來看,銷售費率/管理費率/財務費率 分別從 2018 年的 12.99%/9.16%/0.23%變為 2022 年的 8.51%/4.97%/-6.88%,分 別增減-4.47/-4.19/-7.11pct;2022 財務費率大幅下降,主要系公司募集資金現金管 理計提利息收入增長。盈利能力來看,公司綜合毛利率/歸母凈利率分別從 2018 年 的 68.30%/29.54%變為 2022 的 66.47%/36.88%,分別增減-1.83/7.34pct。

應收賬款逐年提升,現金流受客戶付款習慣影響較大。2018 年-2022 應收賬款賬面 價值逐年增長,從 2018 年的 0.46 億元到 2022 的 1.36 億元,主要系業務規模逐年 擴大,收入持續保持快速增長所致。經營活動產生的現金流凈額增長迅速,從 2018 年的 0.01 億元增長至 2022 年的 0.50 億元。2022 年經營活動產生的現金凈流量同 比增長 170.72%,主要系銷售回款和收到的政府補助資金增加。公司定制化產品主 要客戶中電科、航天航空以及中科院等受付款習慣及付款周期的影響,回款周期較長。

3.5.3 業務拆分:業務重心轉移至無線信道仿真儀,盈利能力有所波動

產品矩陣豐富,業務重心轉移,當前公司主要以無線信道仿真儀為主。分業務來看, 無線信道仿真儀/射頻微波信號發生器營業收入分別從 2018 年的 0.17/0.03 億元增至 2021 年的 1.11/0.26 億元,對應 CAGR 分別為 86.19%/104.85%。從增長貢獻來看, 2021 年無線信道仿真儀/射頻微波信號發生器/定制化開發產品及系統解決方案業務 分別貢獻總營收增長的 55.6%/46.9%/-14.7%。伴隨公司業務規模擴大和產品類別豐 富,公司逐年將側重點從定制化開發產品及系統解決方案向無線信道仿真儀、射頻微 波信號發生器轉移。

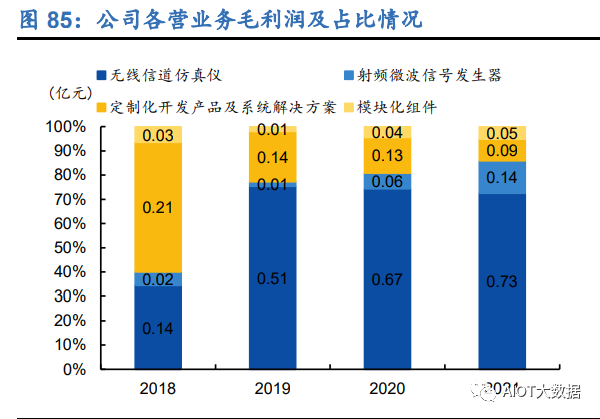

無線信道仿真儀產品盈利能力最強,定制化開發產品毛利率波動較大。2021 年無線信道仿真儀/射頻微波信號發生器/定制化開發產品及系統解決方案毛利潤分別為 0.73/0.14/0.09 億元,占比分別為 71.49%/13.21%/8.83%,其中無線信道仿真儀的 毛利貢獻占比超過了營收占比。盈利能力來看,無線信道仿真儀/射頻微波信號發生 器/定制化開發產品及系統解決方案毛利率分別從 2018 年的 78.60%/71.03%/62.48% 變為 2021 年的 66.03%/51.42%/59.10%,分別變動-12.57/-19.61/-3.38pct。其中無 線信道仿真儀毛利率下降主要是對產品功能及性能進行了標準化以及成本上升,射 頻微波信號發生器因為是按照客戶需求進行的定制化開發產品,毛利率波動較大。

3.6 思儀科技:強者愈強,國內電測龍頭技術領跑

3.6.1 公司簡介:中電科集團控股,技術領先的國內電測龍頭

國內領先、國際先進的電測龍頭。思儀科技是中電科集團下屬的專門從事電子測試測 量儀器的子公司,主要產品包括整機裝備、測試系統和整部件,產品由信號發生器等。 公司以直銷為主(2022H1 營收占比 95.36%)、經銷為輔,目前是國內綜合實力最強、 收入規模最大的電子測量儀器研發制造企業;技術方面,公司擁有國內規模最大的專 業研發隊伍,產品性能國內領先、國際先進,目前是國內僅有的能夠在微波/毫米波、 光電、通信和基礎測量儀器領域全方位對標國際一流的電子測量儀器企業。

前身為中電儀器,勵精圖治信號/頻譜分析儀達到業界最高水平。公司前身始創于“三 線建設”期間,最初成立地點為陜西鳳縣,1982 年搬遷至安徽蚌埠,到 2015 年正 式成立中電科儀器儀表有限公司(上市主體正式成立)。2018 年公司混改試點總體方案獲批,2020 年更名為“中電科思儀科技股份有限公司”,現正積極沖擊科創板。公 司注重研發,其 4051 系列(推出于 2015 年)、4082 系列(推出于 2022 年)信號/ 頻譜分析儀分別達到了國際第一梯隊、業界最高水平。

實控人為中電科集團,背后為國務院國資委。公司實控人為中國電子科技集團(國務 院國資委 100%控股),截止 2022 年持股 50.54%。前五大股東共計持股 85.26%; 其中電科投資、四十一所和國元投資基金均系中國電科控制或管理的關聯方。

3.6.2 財務情況:規模持續擴大,盈利能力處于上升通道

規模穩增長,利潤創新高。2019-2021 年公司營業收入從 7.92 億元增長至 15.13 億 元,CAGR 為 38.22%。利潤端,公司 2020 年利潤扭虧為盈,2021 年實現歸母凈利 潤 1.91 億元,同比增長 60.73%。經營業績波動主要受業務規模快速增長,資產劃 轉等因素影響。

毛利率實現翻倍,凈利率穩步攀升。期間費用來看,公司銷售費率/管理費率/財務費 率分別從 2019 年的 8.27%/11.60%/0%分別變動至 2022 年 H1 的 5.33%/9.11%/- 1.37%。分別下降2.93/2.50/1.36pct。公司毛利率從2019年的20.76%上升至2022H1 的 40.94%,接近翻倍,其中 2019 年主營業務毛利率相對較低主要系整機毛利率相 對較低。2019-2021 歸母利潤率分別為-9.58%/9.52%/12.64%,公司盈利能力逐步增 強。

3.6.3 業務拆分:整機業務領跑,各業務全面發力

整機業務為主,貢獻主要營收增長。公司以整機業務為主,其中微波/毫米波測量儀 器為主要銷售產品,2021 年銷售占整機業務比重為 72.85%。分業務來看,整機業 務/測試系統業務/整部件業務/其他業務分別從 2019 年的 3.39/2.33/0.58/0.01 億元 增長至 2021 年的 9.19/4.45/1.03/0.04 億元,CAGR 分別為 64.62%/38.35%/33.48%/66.36%,其中 2021 年整機業務/測試系統業務/整部件業務/其他業務分別貢獻總營 收增長為 131.54%/10.10%/2.93%/-3.31%。

整機業務盈利能力最強,盈利能力上升趨勢不改。2021 年整機業務/測試系統業務/ 整部件業務/其他業務毛利潤分別為 3.91/1.09/0.09/0.13 億元,占比分別為 69.68%/ 19.52%/1.62%/2.32%,其中整機業務毛利潤占比超過營收占比。盈利能力看,整 機業務/測試系統業務/整部件業務/其他業務毛利率由 2019 年的 22.49%/18.49%/2 4.27%/15.72%,變動到 2021 年的 42.5%/24.57%/8.77%/28.79%,分別增加 20.0 1/6.08/-15.49/13.06pct。

編輯:黃飛

?

工商網監

工商網監

評論